【新興領域/2022.5焦點】氫能知多少

越來越多國家開始制定氫能發展策略或發布氫能相關規劃,與此同時,考量低碳排的產氫方式,綠氫將成為未來主流,但目前全球綠氫佔比卻非常渺小。究竟綠氫是如何生產?又為何在氫能產業上發展不是那麼容易?究竟是在哪個環節遇到挑戰?本文透過全球氫能產業回顧及早期投資趨勢概況,帶領讀者了解氫能產業的發展。

Image from Pixabay

一、全球氫能產業趨勢發展

根據IEA Global Hydrogen Review 2021指出,2019年時只有3個國家制定氫能發展策略,至今已經增加到17個國家,且超過20個國家公開宣布制定相關氫能計畫。此外,全球電力產氫所需的電解槽在過去5年內翻倍成長,估計2030年可增加到800萬噸的供應量,雖然仍不及IEA碳排路徑的8,000萬噸目標,但迅速的成長趨勢,也間接看出相關企業在氫能發展上的努力。

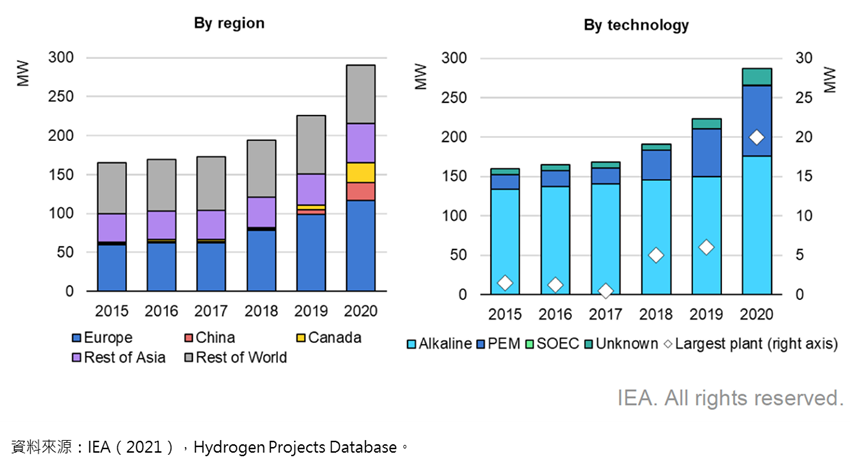

截至2020年,全球290 MW的電解槽容量中,歐洲(40%)位居領先地位,其次是加拿大(9%),第三為中國(8%)。依常見電解槽技術分布而言,鹼性電解法(Alkaline)以61%為首要,其次為質子交換膜電解法(Polymer electrolyte membrane,PEM)占31%,其餘占比則為未指定技術及固態氧化物型電解法(Solid Oxide Electrolysis Cell,SOEC),由於鹼性電解槽發展起步早、具備純熟的商業技術,使得長期受到工業重用,不過,可以看到近年來使用PEM的電解槽系統因所需體積小,使其有加速成長幅度的趨勢。

圖1 2021-2020全球新設電解槽裝置容量

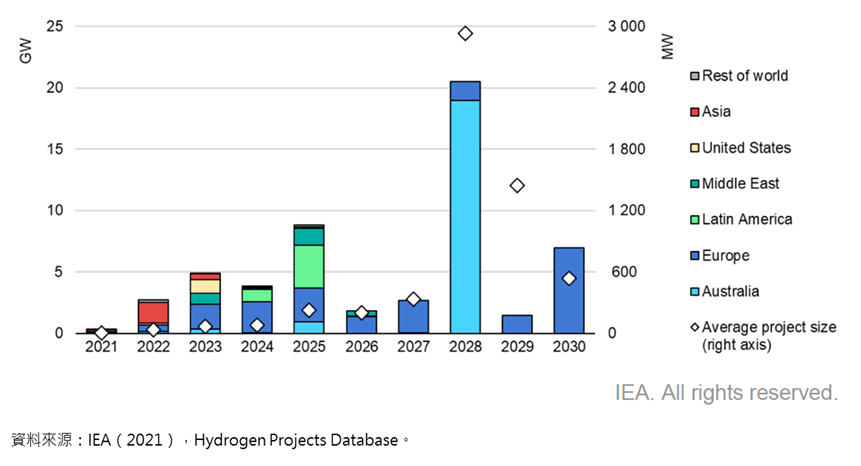

隨著全球電解槽裝置的擴大,平均裝置產能有增加的趨勢,預計到2030年,全球電解槽裝機容量,加計正在建設中及規劃中項目可達到54 GW,就區域分布而言,歐洲電解槽裝置容量以22 GW最多,澳洲以21 GW的裝置容量緊追在後,第三則為拉丁美洲,裝置容量為5 GW。此外,IEA也透露,電解槽成本未來將隨著規模經濟和學習效應而降低。

圖2 2021-2030建設中及規劃中電解槽裝置容量

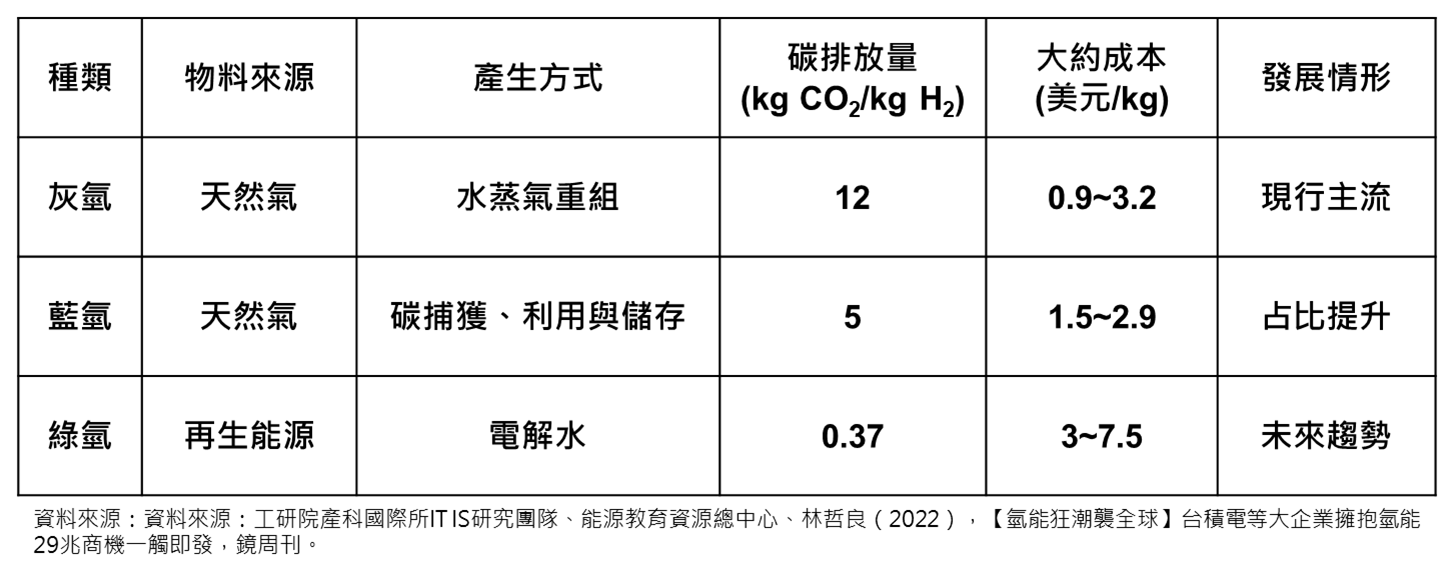

二、常見產氫類型

究竟綠氫是什麼?電解槽發展技術逐漸吸引企業投入生產?由於氫氣難以在自然界中找到,需透過工業製程方式產生,因此針對不同製氫方法,其物料來源、碳排放及製氫成本大有不同。因此,隨著製氫過程的不同,經常以顏色來區分氫氣類型,大致分為灰氫、藍氫、綠氫。

表1 常見產氫類型

其中灰氫是經由水蒸氣重組(steam reforming)方式獲得,透過水蒸氣與碳氫化合物在高溫觸媒環境下,反應產生出氫氣,常見物料來源為甲烷(天然氣)。由於產製技術相對成熟,使得成本也相較便宜,最低價格約每公斤0.9美元,不過在生產的過程中,會排放大量二氧化碳,約每公斤氫氣會產生12公斤二氧化碳,在淨零碳排的目標下,較不受到市場趨勢的接納。

藍氫是指在蒸氣重組或氣化過程中產生的碳排,經由碳捕獲、利用與儲存技術避免碳直接排放到大氣中。雖然此生產方法可以減少碳排放量,但是碳捕獲、利用與儲存技術的成熟度、政策法規尚未完備、捕獲成本高等因素,使得該方法目前尚未普及化。而價格介於每公斤約1.5至2.9美元。

綠氫,又稱為P2G(Power to Gas)使用太陽能或風力發電等再生能源,或是核能電解水生產氫氣,轉換效率約在40%~70%,此技術之所以會成為未來發展趨勢,在於產氫的過程幾乎沒有碳排放。不過,在發展上仍受到許多挑戰,像是轉換率不高、電解槽裝製成本昂貴,也因此其耗費成本是其他技術的3~8倍。

其他生產氫氣方式,還有藍綠氫,是直接使用熱裂解技術將天然氣中的氫分離,而褐氫,則是將煤炭氣化而獲得,這些方法在製氫上仍會產生碳排,因此,目前鮮少被企業採用。

根據統計,2020年全球9,000萬噸的氫氣,有79%來自於石油、天然氣、煤,其餘21%來自於工業餘氫,此外,水電解產氫僅占3萬噸氫氣中的0.03%,由此可見,幾乎零碳排的綠氫市占率依舊非常的渺小。

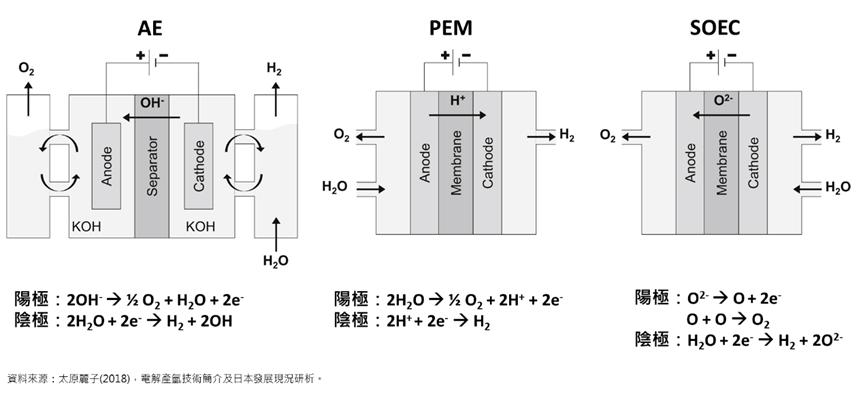

三、電解水製氫技術及其發展

此外,電解水製氫不可或缺的角色即是電解槽,常見方法包含鹼性電解法(Alkaline electrolysis,AE)、質子交換膜電解法(Polymer electrolyte membrane,PEM)及固態氧化物型電解法(Solid Oxide Electrolysis Cell,SOEC),以下針對這些常見方法比較其有劣勢。

圖3 電解水製氫技術

其中AE(TRL 10-11)自1920年代即大規模被工業應用,使用電催化的傳統方法,使用鹼性溶液或鹼性固態OH-傳導薄膜作為電解液,透過外加電壓的方式,使水分解產生氫氣和氧氣,目前此技術發展成熟,因此成本相對較低,經常做為大型電解產氫系統使用。PEM(TRL 8)使用固態的酸性聚合膜做為電解質,陽極的水經由電解形成氫離子與氧氣,並釋放電子,而氫離子經由質子交換膜輸送至另一端的陰極,與外部迴路游離的電子結合產生氫氣,此技術因具高電流密度的特性及高電解效率,在國際市場上已有示範場域,此外,質子交換膜燃料電池產業鏈也具備自主研發及生產的優勢。SOEC(TRL 6)使用陶瓷材料作為電解質,利用水以蒸氣形式從電解槽注入,在陰極形成氫離子與氧離子,氫離子接受迴路導入回傳電子而產生氫氣;另外,氧離子經由陶瓷電解質移轉至陽極產生氧氣,並釋放電子,由於SOCE必須在高溫環境下操作,且成本較為昂貴,是目前材料使用上需克服的問題,不過,該技術擁有最佳電解能效,在未來電解技術上是具有相當高的發展潛力。

四、全球氫能早期投資概況

因此,若要發展氫能,以達到淨零碳排,未來資金的支持也至關重要,IEA預估2030年全球需在氫能領域投資1.2兆美元,到2050年,則需投入到10兆美元。此外,到2050年,終端技術的投資展全球累計的60%,尤以交通運輸產業發展會越來越快速。

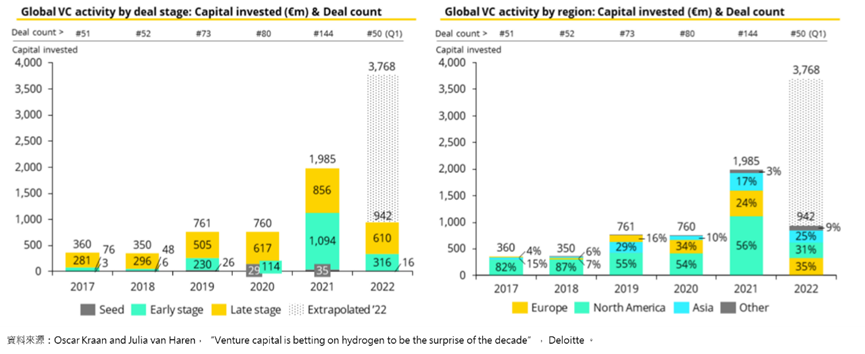

在早期投資部份,近幾年來氫能產業的投資無論在投資件數與金額皆有大幅度的成長,就2020年至2021年來看,件數與金額成長幅度皆將近3倍,就區域分布而言,北美及亞洲交易件數增加,而歐盟略顯減少,就投資階段而言,2021年以早期階段投資規模成長相當快速,2022年是否資金將大舉移至較成熟的後期階段,仍有待觀察。2021年重要氫能獲投企業包含FTXT Energy Technology(1.25億歐元)、EnerVenue(1.1億歐元)、Universal hydrogen(5,300萬歐元)、Lhyfe(5,000萬歐元)的貢獻,此資金規模相較全球氫能所需投資金額仍相距甚遠。

圖4 2017-2022Q1投資氫能概況

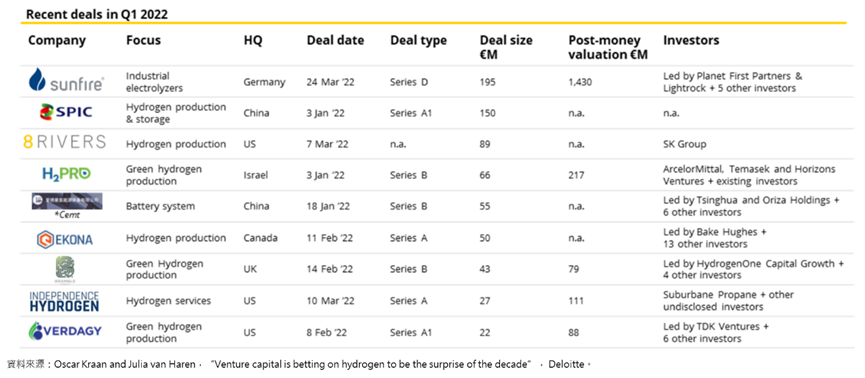

進一步觀察,2022Q1早期投資前10大投資案件中,以2010年成立的德國產製電解槽公司Sunfire獲得1.95億歐元D輪投資最高,投資方包含Copenhagen Infrastructure Partners、Carbon Direct、Blue Capital。Sunfire電解槽產氫技術主要以鹼性電解法、SOEC為主,該公司的鹼性電解槽系統壽命可運行長達9萬小時,在30 bar壓力下,可生產2,230 Nm³/h氫氣,能耗為4.7 kWh/Nm³。由於大多氫氣供應商需要高壓氫氣,因此電檢槽可以減少加壓的成本,SOEC電解槽系統可生產750 Nm³/h氫氣,能耗為3.6 kWh/Nm³。此外,Sunfire也有投入燃料電池的解決方案。

獲投金額次高的為獲得A1輪1.5億歐元投資的中國的國家電力投資集團公司,該成公司成立於2015年,目前為中國5大發電集團之一,主要業務包含火力發電、水力發電、核能發電、太陽能發電、風力發電等,涵蓋範圍包含電力分配、電能及配套設備的銷售、與電力相關的媒開採及相關交通運輸、進出口業務等,核心技術為氫燃料電池、製儲技術、航空、交通、船用等氫能動力系統單元、氫安全、檢測檢驗與實驗驗證平台,其中製儲技術則著重於高溫熱裂解製氫、質子交換磨製氫。

第三股權投資案為美國8 Rivers,獲得8,900萬歐元投資,於2008年成立,主要業務為協助企業達到淨零的目標,目前產品包含NET Power、 CARBON8、8RH2、TarT、Calcite(DAC)、 CODOX(clean ethylene),其中8RH2透過看碳捕獲的方式產生氫氣,藉此作為發電廠燃料使用。

圖5 2017-2022Q1股權投資前10大投資案件

觀察喜愛投資氫能的公司,以Shell Ventures投資件數最多,主要投資焦點在氫能的移動性、儲存跟生產,Air Liquide、Hyundai、Plug Power、濰柴動力等公司並列件數第二,投資焦點除了氫能的移動性、生產、儲存之外,加油站也是備受屬目的項目。由此得知,投資人為了能在氫能產業分散投資風險,會透過多元投資的方式,找尋適合的標的,如既投資氫能的儲存公司,也投資氫能生產公司。

圖6 2017-2022Q1熱門氫能投資公司

五、結語

近年來,制定氫能發展策略的國家數大幅增加,不外乎台灣也將氫能的使用納入2050碳排路徑規劃,更透過訂定氫能管理專法制定相關規範,可見得氫能發展的重要性。此外,由於氫能應用範圍相當廣泛,如研發氫燃料電池應用於電動車市場,作為重型貨車、航空飛機及船舶貨船等交通運輸燃料,或鋼鐵、石化等工業製程原料,以及可以透過儲存的方式進行運送,其中以交通運輸發展最為快速。雖然氫能未來應用市場擁廣闊,但氫氣卻必須透過工業製程的方式才能獲得,在考量碳排放的影響之下,幾乎零碳排的綠氫將成為主流,而透過近年投資趨勢,也可以發現,獲得較大規模投資的公司,主要業務是以生產綠氫及電解槽最受投資人喜愛,也呼應綠氫的重要性。有鑑於此,越來越來的企業開始加入電解槽技術研發的行列,就地區而言,以歐洲市場位居領先地位;技術部分,仍以技術成熟的鹼性電解槽占據優勢,而PEM電解槽緊追在後。朝著全球減碳目標的同時,產製氫氣相關的新創逐漸浮出水面,不過,氫能在儲存、運輸、能耗仍有多重挑戰需要克服。

參考資料

- 太原麗子(2018),“電解產氫技術 簡介及日本發展現況研析”,https://reurl.cc/Kbe24g。

- 陳婕莉(2020),“電解氫技術發展概況分析”,台灣經濟研究院。

- 吳恆毅(2022),“2050全球淨零轉型「氫」熱潮”, 台灣經濟研究院月刊。

- 石蕙菱(2021),“全球氫氣生產方式的發展與趨勢”,經濟部技術處,https://reurl.cc/LmW2na。

- 石蕙菱(2021),“邁向淨零碳排 氫能扮關鍵 !”,i創科技,https://reurl.cc/OAM637。

- __(2021),“氫的顏色 - 綠氫、藍氫、灰氫、褐氫怎麼區分?”,能源教育資源中心,https://reurl.cc/XjG2Zj。

- Oscar Kraan and Julia van Haren(2022),“Venture capital is betting on hydrogen to be the surprise of the decade”,Deloitte,https://reurl.cc/x9v334。

- __(2021),“Global Hydrogen Review2021”,IEA,https://reurl.cc/q5VpNq。

- __(2022),“Renewables Everywhere”,Sunfire,https://reurl.cc/QLRMRo。

- __(2022),“国家电投SPIC”,國家電力投資集團有限公司,https://reurl.cc/WrxnN5。