【新興領域/2022.4焦點】氫能發展趨勢,各國何去何從?

全球發展逐漸邁向淨零排碳(Net Zero Emission),氫能(Hydrogen Energy)成為協助傳統高汙染產業轉型的替代選項之一。氫能技術逐漸成為各國重點發展的項目,目前氫能發展領先國家為歐美日韓等國,透過探討這些國家的政策背景及推動案例,能了解到各國的發展策略因自身的條件而有所差異,或許可以從中思考臺灣未來氫能產業的發展方向。

一、全球氫能發展

第26屆聯合國氣候變遷大會(COP26),於2021年11月在蘇格蘭格拉斯哥舉行,此次會議最終達成《格拉斯哥氣候公約》,公約要求逐步漸少煤炭使用以及控制全球溫度升高幅度在1.5度以內,此公約也成為聯合國史上第一次提及化石燃料的氣候協議。

國際氫能委員會(Hydrogen Council)代表在COP26會議中表示,在2050年零排放的情境下,由低碳能源生產的「綠氫」(Green Hydrogen),有機會貢獻高達20%的能源占比,將是控制全球升溫不超過1.5°C不可忽視的重要方案。總而言之,綠氫將是高碳排產業是否能在未來5~10年成功朝低碳轉型、並維繫其競爭力的重要關鍵。

氫能之所以在今年氣候峰會備受矚目,緣自於國際對各部門碳排的約束力道愈來愈強。現階段壓力最大、受到重重檢驗的對象,當屬於「難減排產業」(Hard-to-abate Sector)。其中包含:鋼鐵、水泥、塑化等傳統重工業,以及航空、航運等高耗能交通產業,這些行業每年合計全球近30%的排碳量,各有其難以低碳化的關鍵製程或仰賴的原物料,讓其每每成為外界攻訐箭靶。然而,近年快速發展的氫能,正好可做為這些產業所需的燃料或能量來源,讓危機成為轉機,也能為自身產業引入創新活泉。

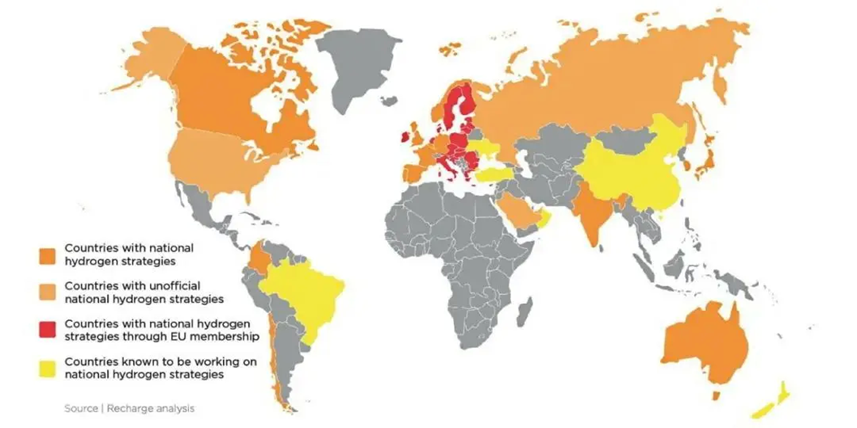

由IEA最近發表的《2021全球氫能評論》可發現,包含德、法、英、日、韓等16國,都制定了國家氫能發展計畫,各國對氫能的投資已高達5,000億美元。相較於上述國家,臺灣在氫能發展上還在起步階段,政府也尚未完整規劃出一套國家氫能發展政策。臺灣大多以出口導向產業為主,未來將會逐漸面臨國際課徵碳稅的壓力,導致國內產業的競爭力下滑。發展氫能產業不失為一個可行的方向,臺灣若能參考目前國際上氫能產業的領先國家,或許可以結合國內產業優勢,走出一條屬於自己的氫能發展道路。

有鑑於此,本文分別說明目前氫能產業主要發展國家的政策背景以及相關推動案例,包含日本、韓國、美國、歐盟。

圖1 全球氫能發展

二、日本

(一)政策背景

目前國際氫能發展中,當屬日本最為積極,2014年,為了追求能源自主與能源轉型,日本政府便提出了「氫能社會」的規劃。要實現氫能社會未來需有大規模的系統開發以及社會結構的重大改變,並解決氫能相關應用的需求和供給問題,此為其政策背後主要思維,總而言之氫能社會的推動需要產、官、學三方的通力合作來達成。

而後日本政府於2017年公布「氫能基本戰略」,目標為在2030年以前,日本氫能各項應用裝置達到一定水準,包含家庭用燃料電池530萬台、燃料電池汽車80萬輛、加氫站900座、氫氣成本每標準立方米30日元等目標,2030年以後將轉由市場自行發展。

另外,日本於2020年10月宣布2050年淨零碳排社會的目標,並發布「綠色成長戰略」,預計在2050年達成氫氣或是氨氣占日本發電部門供應的10%,並且每年氫氣消耗量增加到兩千萬噸左右,約占日本國內工廠產能的20%。有鑑於此,氫能產業成為日本政府的重點發展目標。

(二)推動案例

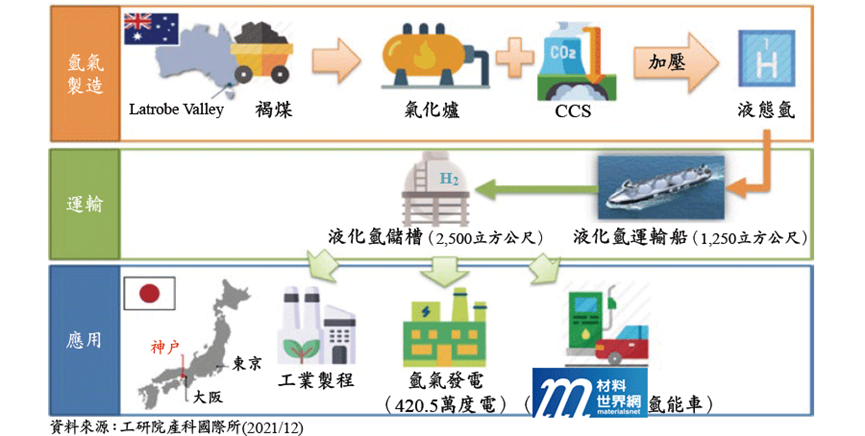

日本為全球發展氫能產業最為積極的國家,在2050年淨零碳排社會的目標公布以後,日本政府的發展策略朝向國際氫能供應鏈整合以及氫能新型技術開發的專案計畫為主。近期知名計畫為日澳氫能供應鏈計畫。預期此氫能供應鏈計畫可以讓日本穩定的從澳洲取得液態氫,作為發電燃料。氫氣將從褐煤中提煉,在澳洲維多利亞省生產和液化,並經由液化氫運輸船運輸到日本。因褐煤實際上缺乏市場性,儘管從澳洲運輸到日本海上運輸了9,000公里,需付出額外的運輸成本,但其較低的製氫總成本卻可能成為日本國內製氫的替代選項之一。

圖2 日澳氫能供應鏈計劃架構

三、南韓

(一)政策背景

韓國氫能發展相關政策始於2012年,政府以再生能源分配標準政策(Renewable Portfolio Standard;RPS)規定公營電力公司及發電超過500MW的民營發電公司需要使用一定比例的再生能源。RPS政策也促進再生能源憑證(Renewable Energy Certificate;REC)市場的發展,發電大廠除了達成RPS目標以外,還可選擇投資再生能源產業取得REC,或是在市場上直接購買REC。

在RPS政策的政策推動下,南韓定置型燃料電池產業有顯著成長。2019年10月政府宣布國家氫經濟路線圖(hydrogen economy roadmap),該路線圖主要以推動現代集團(Hyundai)燃料電池車,來帶動全國對氫能源需求而延伸出氫能產業計畫。計畫其中之一的目標是在2040年始燃料電池發電量提升至15GW(占全國總發電量7-8%),顯示其對移動式燃料電池的發展決心。若計畫成功,南韓將在全球綠色經濟產業占有一席之地。同時,這將為南韓公司帶來了巨大商機,並也彌補了南韓公司在上游製氫技術的不足。

圖3 南韓未來氫能發展

(二)推動案例

南韓政府領先全球率先制定《氫能經濟發展及氫能安全管理法》,積極發展氫能產業。隨後,現代、SK、浦項鋼鐵、韓華、曉星5家大企業集團也計劃2030年以前在氫能領域投資43兆韓元。

在定置型燃料電池裝置方面,各個專案計畫陸續推出。如美國Bloom Energy透過SK集團發展通路設置電廠或家用燃料電池,目前已建置超過80MW的電力系統;南韓電池製造商Doosan Fuel Cell於2021年與韓國水電暨核電公司、華城市共同參與智慧能源城市計畫,預計提供20MW級燃料電池發電廠。

移動裝置部分以現代集團(Hyundai)為主,於2013年推出首款氫能燃料電池車輛TUCSON,並於15個國家販售;2014年推出全球首創氫能燃料電池車租賃服務,並於2017年達成租賃數1,000輛的里程碑;2018推出續航力高達5,563公里的新一代燃料電池車NEXO。

四、美國

(一)政策背景

美國能源部(DOE)在2002年發布了國家氫能發展路線圖,並於2005年通過相關能源法案,此階段氫能發展多以技術發展導向為主,也讓美國氫能與燃料電池技術水準達到世界頂尖。從2009年開始,美國政府開始推動氫能產業政策,但因產業發展爭端不斷,政府預算呈現逐年下降趨勢。2017年,新政府對化石能源較為支持,氫能政策也轉為各州政府獨立發展,並由DOE從旁協助。

2020年底拜登政府上任,新政府重返巴黎協定,並承諾2030年前減碳至少50%以實現2050年淨零排放目標。2021年6月,DOE提出能源地球衝擊計畫(Energy Earthshots Initiative),計畫主要目的是於10年內將潔淨氫能的成本降低80%至每公斤1美元。一個月後DOE宣布將撥款5,250萬美元資助31個計畫,推進下一代潔淨氫能技術以支持能源地球衝擊計畫。2022年,美國政府表示,DOE將斥資80億美元建立區域氫能中心,以擴大氫能在工業領域的應用,另投入10億美元降低再生能源產氫的成本,並砸5億美元支持氫能設備生產和打造國內供應鏈。

(二)推動案例

目前美國多為企業自行向各州政府申請專案計畫,如2020年美國電力公司Danskammer與日本三菱電力合作。三菱電力為位於紐約州紐堡的Danskammer能源設施提供渦輪發電機,而Danskammer則利用鄰近的再生能源製成綠氫,並與天然氣混合並搭配機組發電。此計畫目前能處於試驗階段,目前天然氣與氫氣混合比例約為3:7,最終目標將使用100%純氫發電。美國目前氫能政策多以各州政府作為主要推動的角色,但美國豐富的再生能源以及相對於全球完善的綠色金融交易制度,讓美國氫能產業站穩領先地位。

五、歐盟

(一)政策背景

歐盟於2008年發表歐洲氫能路線圖(European Hydrogen Energy Roadmap),制定了各階段須達成的目標以及其政策支援項目,同時也成立了氫能與燃料電池聯盟(The Fuel Cells and Hydrogen Joint Undertaking;FCH JU),制定相關目標以及商業化進程。

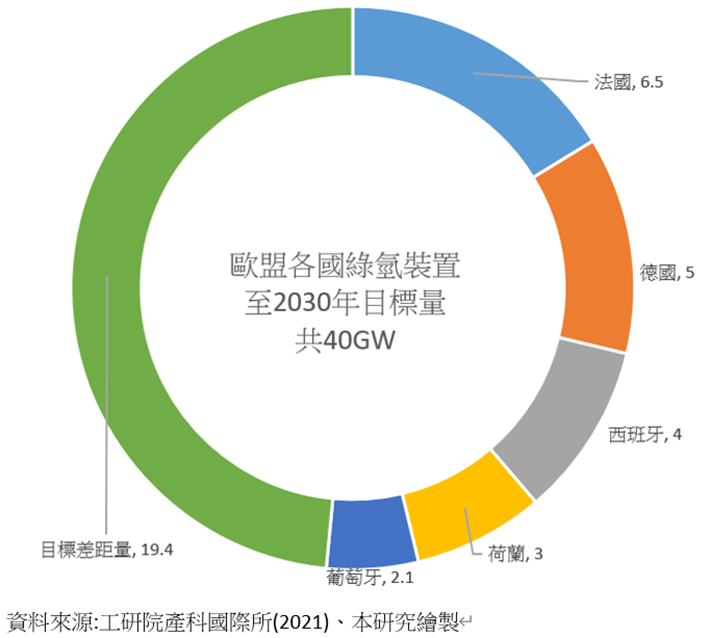

歐盟執委會於2020年7月成立歐洲清淨氫能聯盟(European Clean Hydrogen Alliance),結合各方資源建立氫能產業鏈,看好其具取代石油之潛力。歐盟執委會提出氫能三步計畫,首先是到2024年前生產氫電解器以製造100萬噸用於鋼鐵、化工、精煉廠等工廠之綠氫,接著到2030年前建立各地的氫氣生產點,並將這些點串聯起來,這些已串聯之氫氣生產點將成為歐洲氫能基礎設施的骨幹,目前設定歐盟的電解製氫槽裝置量須達到40GW,歐盟各國如德國、法國、西班牙、葡萄牙、荷蘭等國也陸續制定本國的裝置量目標。最後歐盟預測氫能技術將於2030年至2050年之間成熟,並將大規模用於煉鋼等重工業。依據歐盟委員會估算,到2050年歐洲氫能的累計投資金額可能達1,800億至4,700億歐元。

圖3 歐盟各國綠氫裝置量目標

(二)推動案例

歐洲氫能發展主要為跨國、跨部門的整合計畫。如丹麥風電大廠沃旭能源,與合作夥伴宣布「西海岸100計畫」(Westküste 100 project)獲得德國聯邦經濟事務暨能源部資助。

「西海岸100計畫」目標是為了使未來的工業製程、航空業、營建業等產業達成永續。此計畫建立了工業規模的區域氫能經濟典範,該計畫總預算為8,900萬歐元。自2020年8月1日開始,已獲得3,000萬歐元的資金挹注,此外,參與該計畫總共有十位合作夥伴,包含德國EDF公司(母公司為法國電力集團)、水泥建材製造商霍爾希姆(Holcim Germany)、能源供應商OGE、沃旭能源、海德精煉廠(Raffinerie Heide)、海德公用事業公司(Stadtwerke Heide)、公用事業Thüg和工業公司thyssenkrupp Industrial Solutions,以及海德地區發展局(Region Heide Development Agency)和西海岸應用科學大學(West Coast University of Applied Sciences)。

沃旭能源的計畫以歐陸能源供應體系為後援,並進行跨國、跨產業的多方整合,此計畫凸顯區域整合為歐盟發展氫能產業的最大優勢。

六、結語

因應國際減碳潮流及再生能源的蓬勃發展,氫能相關產業以及技術重要性也隨之提升。雖未來氫能應用會以運輸以及工業為主,但由於各國發展條件以及政策方向的不同,發展方向及順序仍會有一定差距。國家氫能產業發展應該要參考歐美日韓等主要國家的政策以及推動案例,但也必須考慮到自身優勢以及限制,才能開拓出一條具有競爭力的產業發展路徑。

參考資料

- 石蕙琳(2022),全球氫能發展趨勢,工業材料雜誌423期。

- 蔡麗瑞(2022),邁向2050年淨零碳排的新救星-氫能,工業材料雜誌423期。

- 鄭宇茹(2021),【COP26直擊】格拉斯哥氣候公約出爐 首次提及煤炭、1.5°C沒守住,COP26是成功還是失敗?,https://reurl.cc/Wraovk。

- 吳澄澄(2021),【COP26系列】高碳排產業如何衝刺淨零 ? 綠色氫能將是重要解方,https://reurl.cc/yr1aYq。

- Lisa & May(2020),日澳政府合作氫能供應鏈計畫 投資3.5億美元,https://reurl.cc/VDpZgZ。

- 何思穎、張小玫(2019),南韓至2040年全力發展氫經濟,https://reurl.cc/e3v4vm。

- 蘇暉盛(2021),美國能源部正發起重大氫能計畫,https://reurl.cc/2ZMRr6。

- 王巧文(2022),美國計劃砸90億美元 建立區域氫能中心及國內供應鏈,https://reurl.cc/KbK1rq。

- 經濟部國際合作處(2020),綠色能源的明日之星—氫能,https://reurl.cc/3orqn8。