【新興領域/2022.3焦點】鉅額交易大躍進,AI投資規模翻倍成長

2021年是個資本氾濫的一年,創投市場交易案較2020年上升30.7%,交易規模更是大漲111.4%。在這熱錢的浪潮下,人工智慧(AI)領域的投資表現又是如何呢?根據CB Insights的統計,2021年AI領域的私募市場投資案共2,841件,金額達668億美元,分別占整體投資市場的8.2%與10.8%。在橫跨眾多不同領域的新創項目中,AI早已是不可不關注的一大趨勢。而隨著近幾年AI技術日趨成熟,早期項目雖然仍是主流,但投資者似乎也越來越看重企業在市場上的表現,不僅要能讓客戶願意買單,更要具備龐大的市場規模,諸如醫療、資安與運輸等場景的AI應用成為投資者熱衷的項目。

一、全球AI投資持續發燒

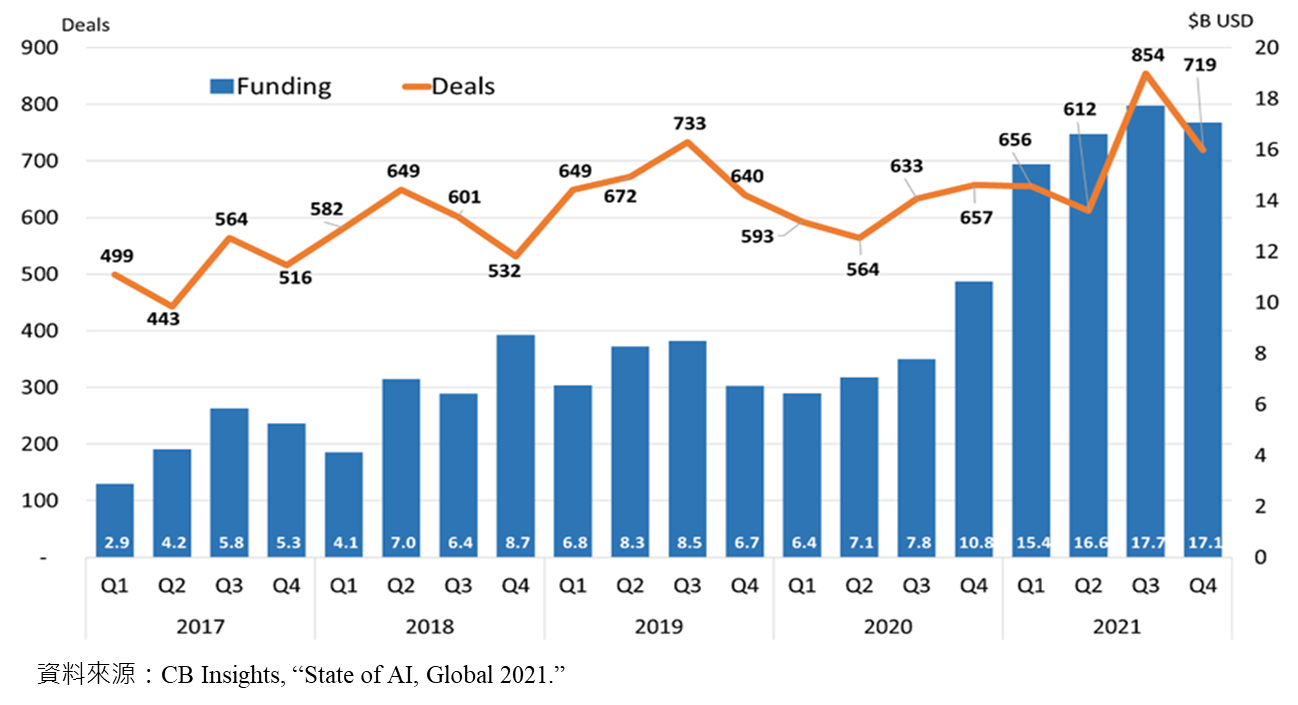

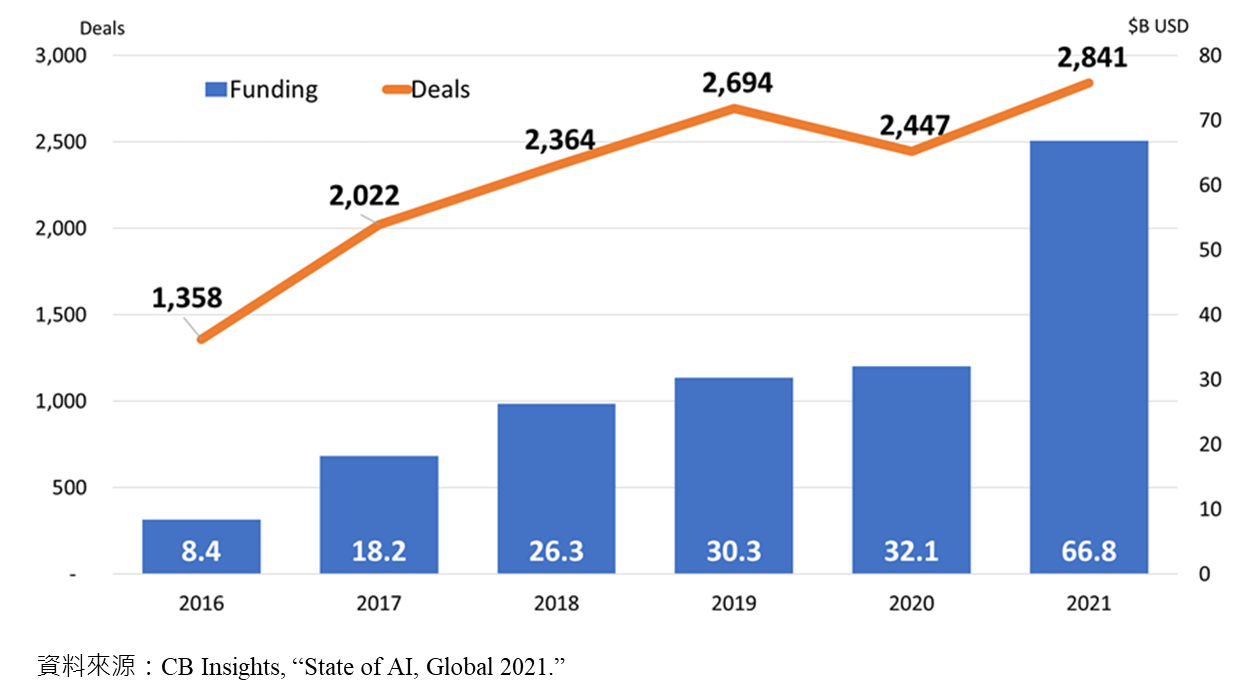

CB Insights統計指出,2021年第四季全球AI領域私募市場交易件數為719件,略低於前一季的854件,但交易金額仍維持在相對高點,達171億美元。資本市場熱絡的同時,卻也不難觀察出投資趨緩的現象。惟與2020年第四季相比,投資件數成長9.4%,投資規模增加57.8%。若以年度觀察,2021全年投資件數達2,841件,較2020年上升16.1%;交易金額更是倍數成長108.2%,達668億美元。

從數據上來看,整體而言,不論是在金額與件數上,全球對AI領域的投資增加,且件數增幅明顯小於金額。此結果不僅使平均單筆交易金額上升,更反映了市場上可能偏好更加成熟的項目,對於中後期的投資增加。對新創企業來說,在取得投資者認同之前,除了技術實力外,或許更需要來自於目標市場的支持。

圖1 人工智慧領域投資趨勢-按季

圖2 人工智慧領域投資趨勢-按年

二、美亞兩強交易活絡,但美國含金量遙遙領先

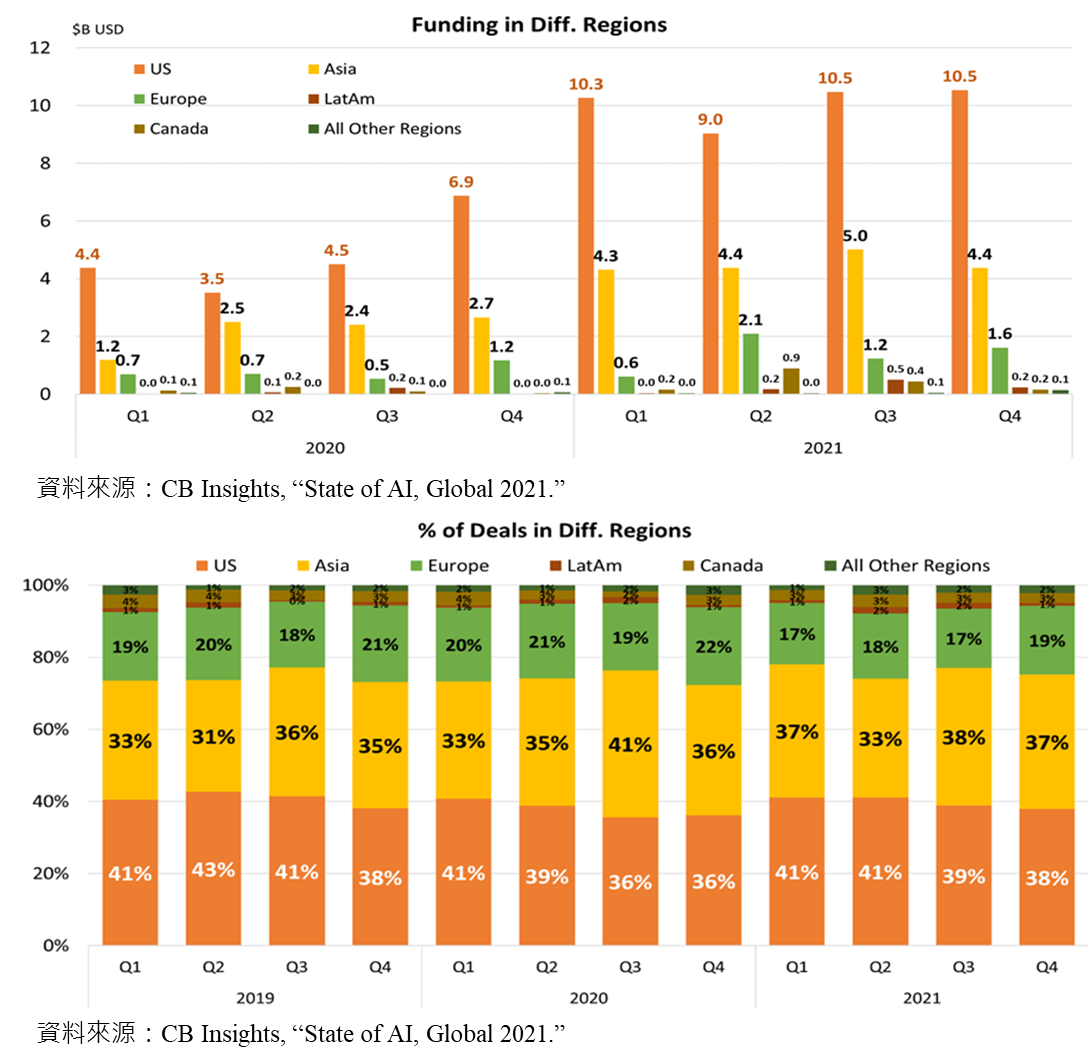

美國在AI領域的投資居於領先位置,尤其以投資金額來說。隨著近兩年私募市場的熱度上升,不僅以美國與亞洲為首的AI投資規模大幅上升,美亞之間的差距也逐漸拉開。2020年第二季美國AI領域新創投資約35億美元,亞洲地區為25億美元,相差僅10億美元。時至2021年第四季美國投資規模在一眾鉅額交易的支持下,金額達105億美元,占整體規模的61.7%;亞洲則為44億美元,占25.6%。

相對於落差顯著的投資金額,在交易件數上,美亞之間的差距甚微,趨勢也相對平穩。近三年美國每年AI投資件數約在一千件上下,占整體比重約40%;2021年第四季投資案273件,占整體38%。亞洲市場的熱絡程度在全球AI投資擴張的情況下也有所提升,近年也漸漸追上美國的步伐,2021年第四季亞洲AI投資案268件,占整體約37%。此外,第三位的歐洲地區在AI投資件數與規模上均與前兩名差距甚遠。2021年第四季歐洲AI投資137件,金額16億美元。

圖3 人工智慧領域投資趨勢-按地區分布

三、鉅額交易驅動AI投資

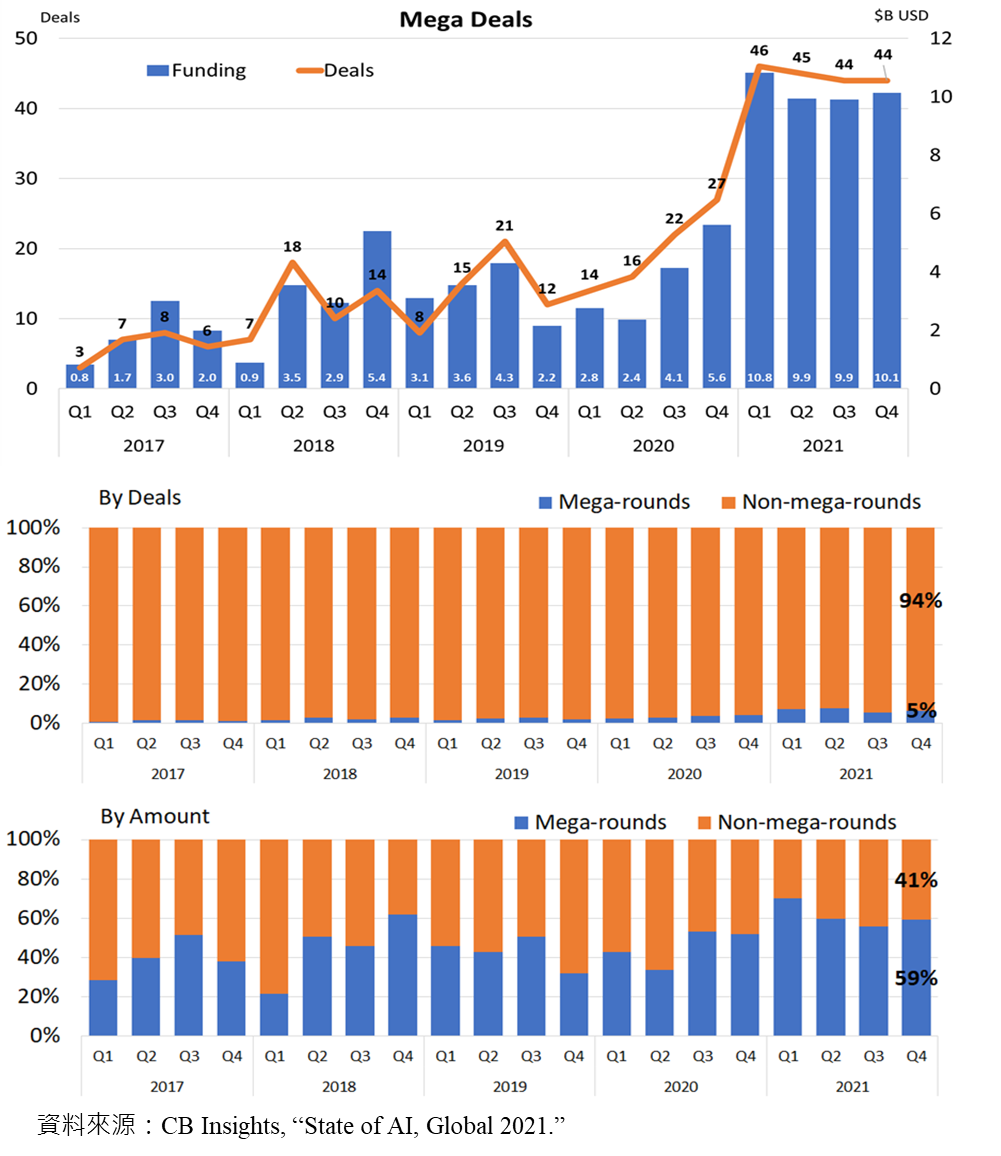

過去這一年,單筆投資超過一億美元的鉅額交易主導了全球創投市場。資本熱錢的氾濫,促使許多過去較少現身於私募市場的投資人,如共同基金、避險基金、私募股權基金、資產管理公司、家族辦公室等,進入新創投資的領域。相對於創業投資,這群投資者的共同特徵就是支票比較大張,而他們的進場也反映在整體市場鉅額交易的變化上。

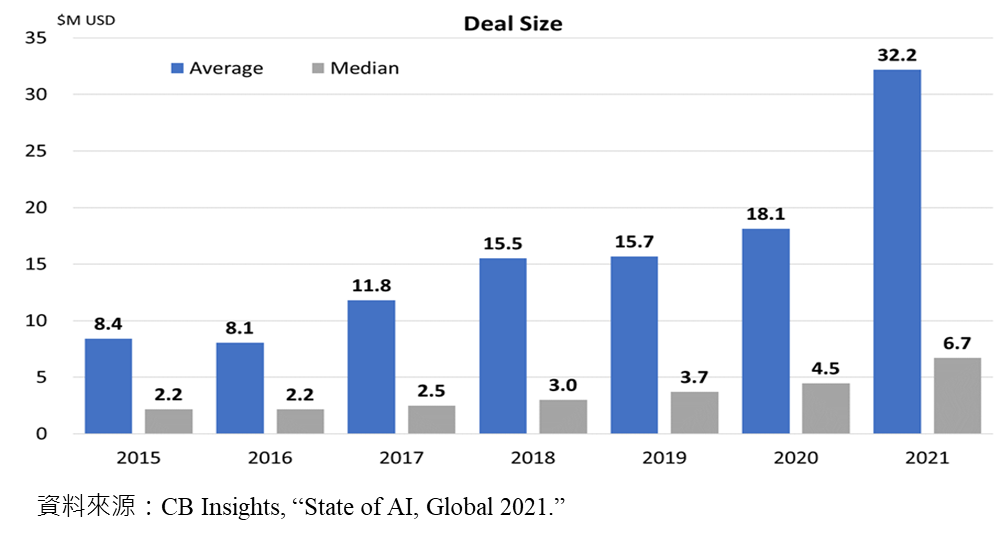

整體創投市場如此,AI投資亦然。2021全年平均每筆AI項目的投資規模約3,217萬美元,較2020年的1,813萬美元增加77.5%;中位數則是由2020年約450萬美元增長至2021年670萬美元,上升近50%。隨著平均與中位數間的差距逐年攀升,交易兩極化的現象在AI領域更為明顯,少數的鉅額交易案成為投資規模的最大貢獻者。2021年創投市場平均與中位數交易規模的差距為2,065萬美元,AI領域投資則是達到2,547萬美元。

趨勢上,2017年以前AI領域單筆投資超過一億美元的案子每季僅個位數,2018年至2020年上半年每季鉅額交易案亦維持在10至20件左右。然而,疫情期間的資金熱潮使得鉅額交易更加頻繁。2021年每季鉅額交易超過四十件,全年達179件,與2020全年的79件相比,成長幅度驚人。在比例上,這些鉅額交易案僅占整體案量的6%,交易規模卻達59%。雖然鉅額交易的增長對AI領域的投資帶來不小衝擊,但市場上仍有94%的非鉅額交易。換言之,在2020下半年至2021年間,非「傳統」科技創投的加入,擴大了整個投資光譜,直接帶動中後期的投資,也間接刺激了早期與前緣科技新創的發展。

圖4 人工智慧領域投資交易規模

圖5 人工智慧領域鉅額交易趨勢

四、早期項目仍多,獨角獸快速增長

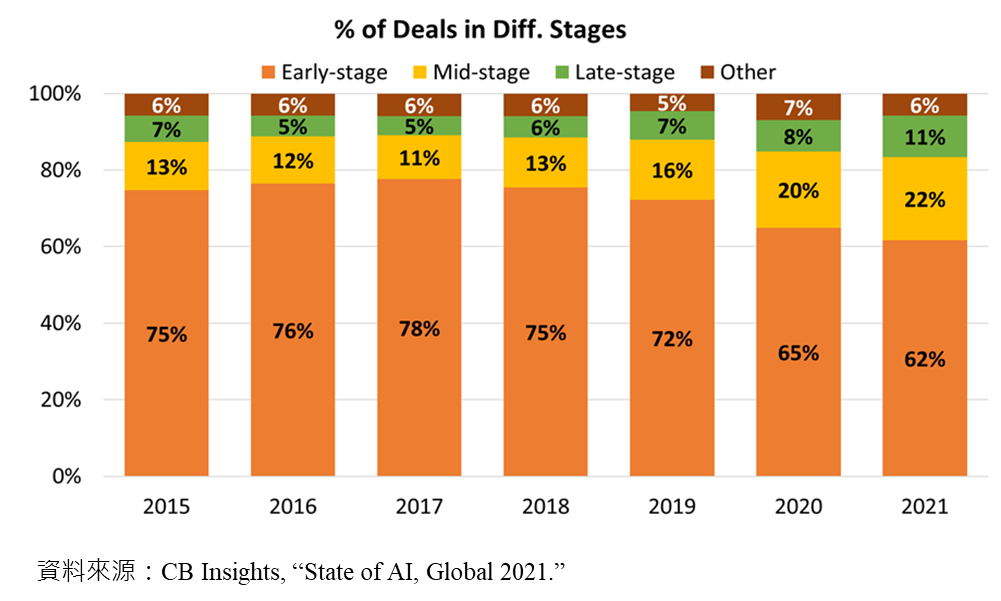

大型投資者的進場帶動鉅額交易的增加,但早期階段的投資仍是市場大宗。2021年種子到A輪的早期階段(Early-stage)投資案占整體投資件數的62%,B、C輪的中期階段(Mid-stage)與D輪以後的後期階段(Late-stage)投資案則分別為22%與11%。在整體市場的增長下,早、中、後期投資均有不錯的表現,惟早期階段的件數占比在近幾年快速下滑,2017年至2021年間減少約16%。反之,中、後期階段則有所增長,分別上升11%與6%。

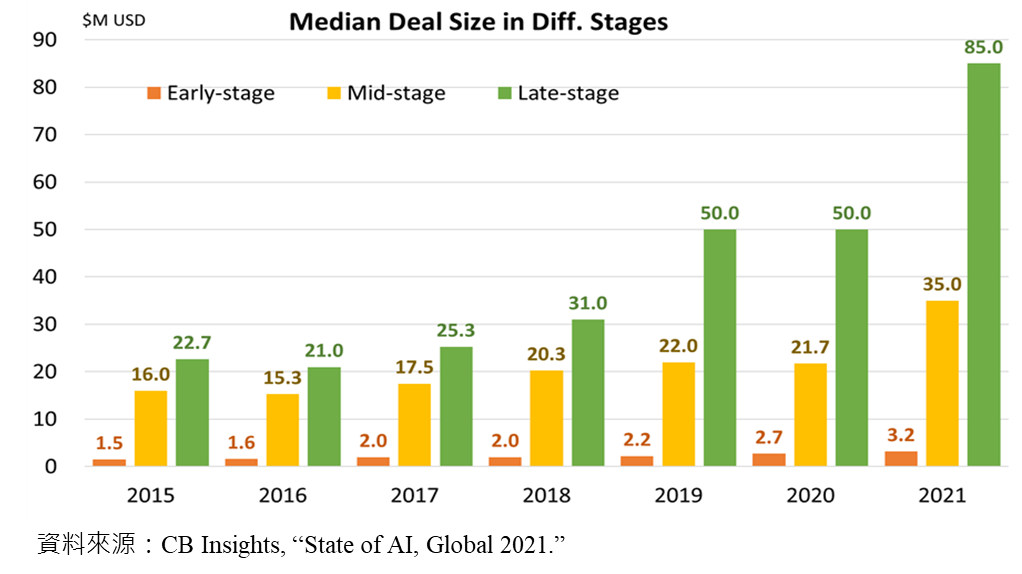

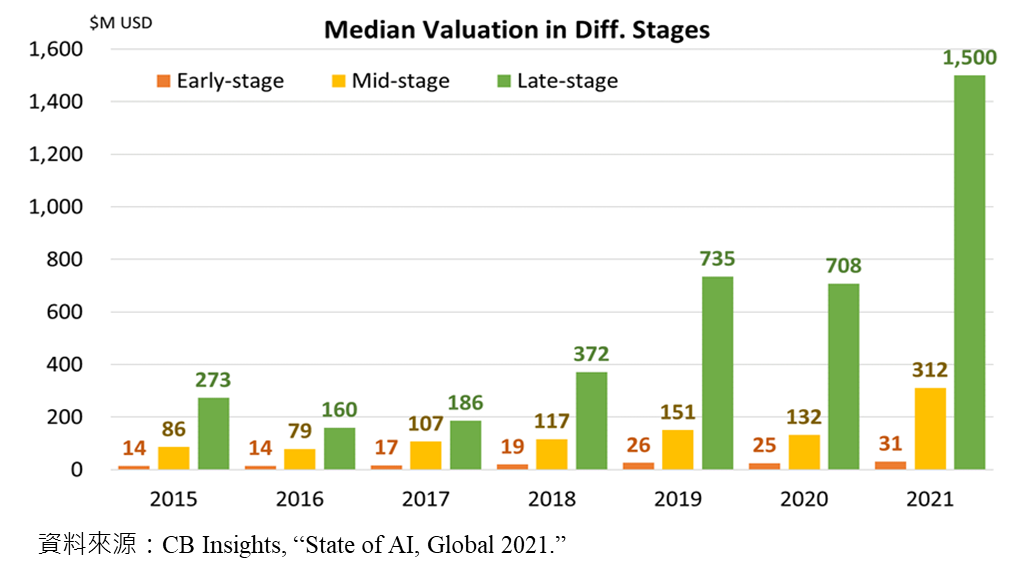

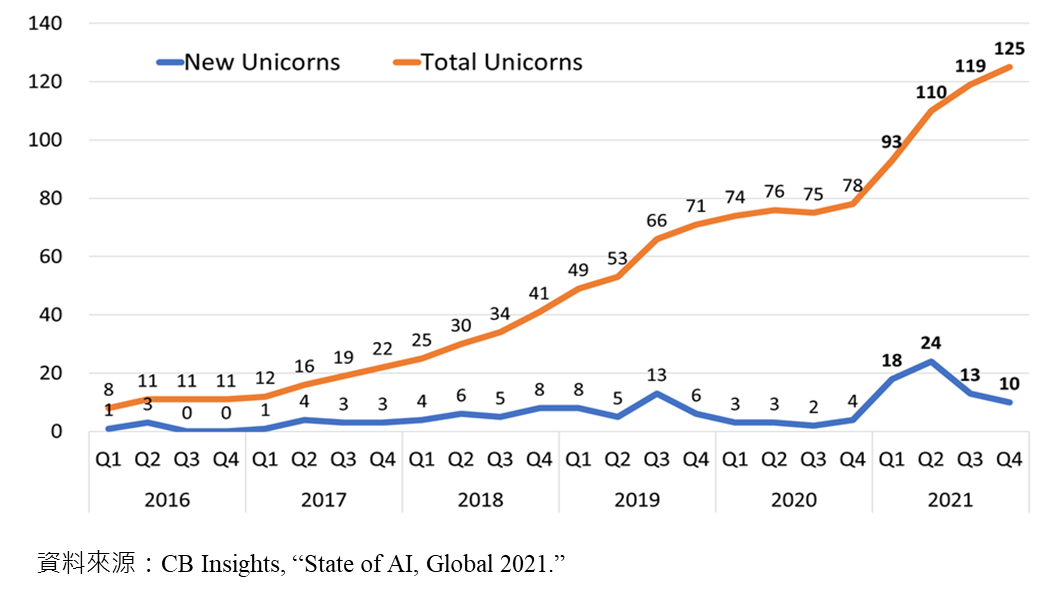

在投資規模上,2015年早期階段的中位數交易規模為150萬美元,2021年則增長至320萬美元(約2.1倍);中期階段則是從1,600萬美元增加至3,500萬美元(約2.2倍);後期階段更是從2,267萬美元大幅增加至8,500萬美元(約3.7倍)。交易金額的增加也反映在估值的提升上。2015年早期階段的中位數投資估值為1,386萬美元,2021年增長至3,113萬美元(約2.2倍);中期階段則是從8,615萬美元增加至3.12億美元(約3.6倍);後期階段更是從約2.73億美元增加至15億美元(約5.49倍)。換言之,後期階段的投資案中超過一半是押注在估值超過十億美元的獨角獸身上。從2021年第一季開始,全球累計獨角獸家數快速上升,每季兩位數增長,惟第三、四季漲勢漸緩,累計全球AI獨角獸達125家。

圖6 人工智慧領域投資件數占比-按階段

圖7 人工智慧領域投資規模中位數-按階段

圖8 人工智慧領域投資規模中位數-按階段

圖9 人工智慧領域獨角獸家數

五、AI投資榜,美中獨占鰲頭

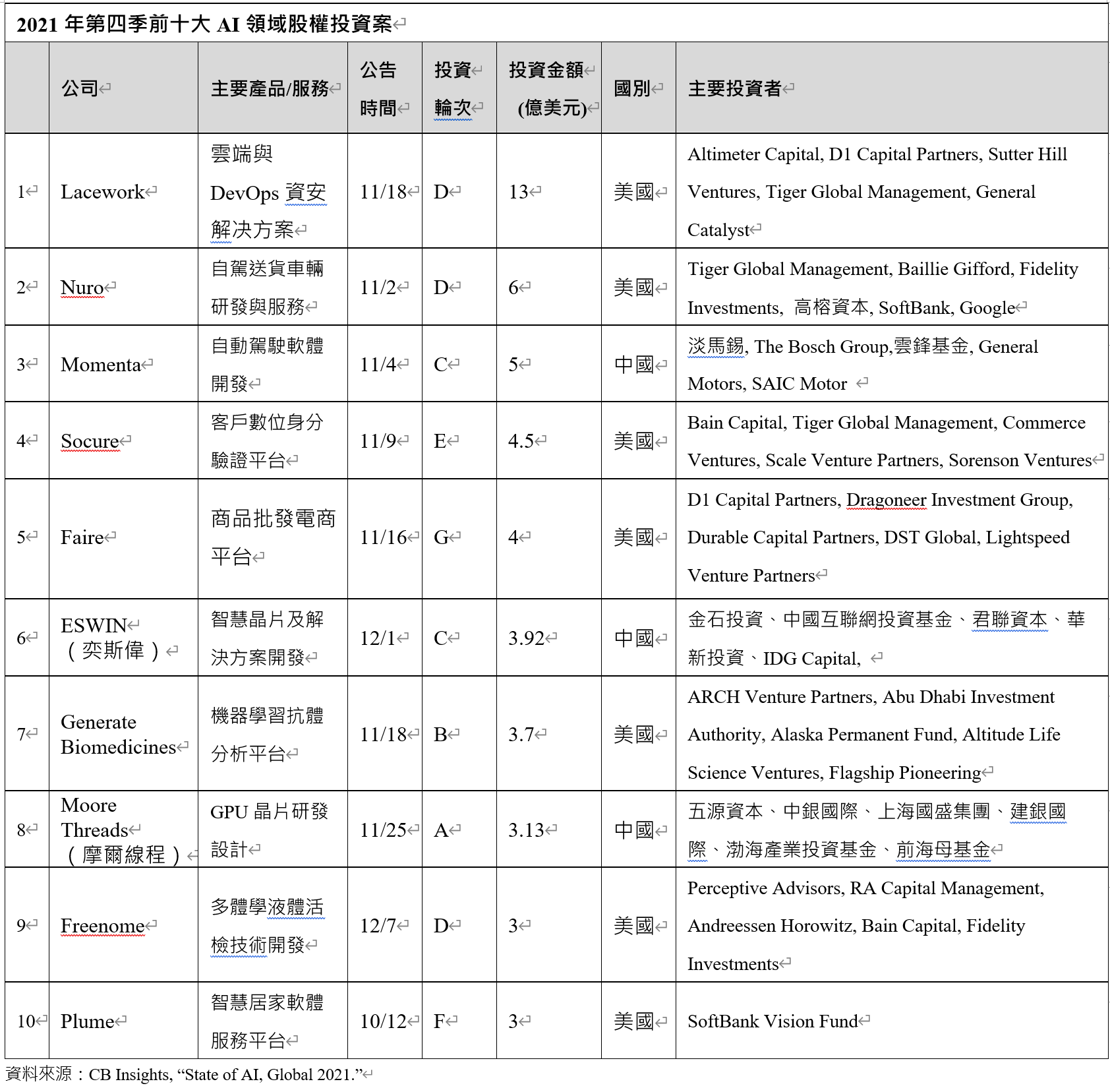

2021年第四季的前十大投資案規模龐大,且清一色來自於美中兩國,交易金額達該季度總投資規模的28.8%,尤其是位居榜首的Lacework在2021年11月獲投13億美元,與第二名Nuro的6億美元有著顯著差距。Lacework成立於2015年,總部位於美國加州,該公司為雲端與DevOps開發維運團隊提供資安解决方案。其開發的Polygraph Data Platform可收集、分析與編譯安全和威脅數據,用於異常檢測、事件和警報可視化以及合規性。Lacework累計募資金額達19億美元,2021年1月完成C輪募資5.25億美元,由Altimeter Capital與Sutter Hill Ventures領投,交易後估值達十億美元,晉升獨角獸俱樂部。同年11月完成D輪募資13億美元,主要投資者除了Altimeter Capital與Sutter Hill Ventures,亦包含D1 Capital Partners、Tiger Global Management與General Catalyst等。2022年2月GV加入Lacework投資者的行列。

其次是同樣來自於美國加州的自駕車研發公司Nuro,11月2日宣布完成由Tiger Global Management領投的6億美元D輪募資,交易前估值達80億美元,Baillie Giffor、Fidelity Investments、高榕資本、SoftBank、Google等多家投資機構參與。Nuro也與Google Cloud簽署了一項為期五年的策略合作夥伴關係,以支援執行自動駕駛模擬工作負載、機器學習以提高模型準確度和儲存管理車輛重要數據所需的大規模運算力。該公司成立於2016年,創辦人是前Google無人車團隊的Dave Ferguson與朱佳俊。與其他自駕車公司相比,Nuro更專注於送貨,而非載人,達美樂、Walmart、7-11、FedEx、速食店 chipotle、美國大型超市連鎖Kroger等均是Nuro的合作夥伴。疫情期間,加州將當地兩個體育場改造成COVID-19患者的治療所,而Nuro就利用其自駕車在體育場周圍負責運送醫療用品。

募資金額第三高的AI新創公司則是來自中國的Momenta,該公司成立於2016年,是由微軟亞洲研究部門的工程師們所創立,運用AI打造自動駕駛技術,將車輛感測的環境資訊轉化為即時可作行動參考之數據。比起打造出一台自駕車,Momenta更專注於自動駕駛軟體的開發,在環境感知、高精地圖、預測等環節已實現了完全資料驅動,並通過反饋迴路自動化持續反覆運算升級。Momenta於11月完成C輪募資5億美元,主要投資者包含淡馬錫、博世集團(The Bosch Group)、雲鋒基金、通用汽車(General Motors),以及上海汽車集團(SAIC Motor)等。

總部位於美國紐約的Socure成立於2012年,該公司運用機器學習,串聯電子郵件、電話、IP位址,以及數位足跡等,開發客戶數位身分實時驗證與預測分析的平台,至今已分析超過80億條紀錄,客戶群包括銀行、金融科技公司、線上遊戲供應商、醫療保健、電信和加密貨幣交易所等。11月9日Socure募得E輪4.5億美元,主要投資者為Bain Capital、Tiger Global Management、Commerce Ventures、Scale Venture Partners、Sorenson Ventures等。

2021第四季募資排名第五位的Faire成立於2017年,總部位於美國加州,該公司是一家面向當地零售商與製造業者的商品批發平台。Faire運用圖像識別及預測分析,自動替生產商所提供的產品進行分類彙整,並依據市場預測與用戶偏好,節省零售商搜尋時間,提升採購和庫存管理效率。11月16日該公司完成G輪募資4億美元,由D1 Capital Partners、Dragoneer Investment Group、Durable Capital Partners領投,DST Global、Lightspeed Venture Partners等為其主要投資者。

2016年成立的中國AI公司ESWIN(奕斯偉科技)在12月完成C輪募資25億元人民幣(約3.92億美元),由金石投資與中國互聯網投資基金領投,IDG Capital、君聯資本、華新投資等參與。該公司是一家智慧晶片及解決方案的提供商,主要產品與服務涵蓋智慧晶片解決方案、矽材料與先進封測等,應用於多種通信及物聯網技術、行動終端、智慧家居與交通範疇。此外,Moore Threads(摩爾線程)則是在11月完成A輪募資25億元人民幣(約3.13億美元),五源資本、上海國盛集團、渤海產業投資基金領投,中銀國際、建銀國際、前海母基金、騰訊、字節跳動等機構參與投資。摩爾線程成立於2020年10月,致力GPU晶片的研發設計,並建構機器視覺及AI演算平台。

在AI+生技醫療領域,Generate Biomedicines在11月取得B輪3.7億美元資金挹注,主要投資者為ARCH Venture Partners、Abu Dhabi Investment Authority、Alaska Permanent Fund、Altitude Life Science Ventures、Flagship Pioneering等。Generate Biomedicines成立於2020年,是美國生技公司 Flagship Pioneering的子公司,致力於以機器學習設計抗體、酵素、胜肽和細胞等新療法,並開發創新的蛋白質藥物。目前該公司已使用機器學習演算法分析了數億種蛋白質,以尋找特定的氨基酸序列、結構和功能。此外,成立於2014年的美國多體學(multiomics)血液檢測公司Freenome於12月7日完成D輪3億美元募資,Perceptive Advisors與RA Capital Management領投,a16z、Bain Capital、Fidelity Investments、Roche Venture Fund、T. Rowe Price、GV等近30家投資機構參與。該公司使用機器學習分析血液中的基因體、轉錄體、甲基體與蛋白質體學數據,致力於開發癌症早期篩檢的液體活檢(liquid biopsy)技術。

表1 2021年第四季前十大AI領域股權投資案

五、結語

2021年早期投資市場迎來資本浪潮,其中AI領域的表現也相當熱絡,2021全年投資件數共2,841件,較2020年上升16.1%;交易金額更是倍數成長108.2%,達668億美元。上億美元的鉅額投資是驅動近期創投市場的主力,且集中在美國市場。大型投資機構的進場則是反映在中後期投資件數的增加與鉅額交易的陡升,更進一步帶動各階段的投資估值以及獨角獸的誕生。2021全年新增65家AI領域獨角獸65家,累計達125家。

這兩年非科技創投的參與促使中小型的科技創投關注於更早期的項目,2021年AI領域仍有62%為A輪前的投資案。但面對更競爭的投資環境與更高昂的價格,投資將更集中於能在市場上獲利的項目。過去我們所看到的優秀AI新創,專注其軟體技術優勢,彎道超車,顛覆傳統的作業流程。然而,面對日益成熟的技術,各個應用場景已充斥了諸多競爭對手,彎道塞車,能否找到願意為產品買單的客戶,或是擁有獨特的市場定位,並且邁入規模化的階段,才是獲投與否的關鍵。

參考資料:

- CB Insights, 2022/03/09, “State of AI, Global 2021.” https://www.cbinsights.com/research/report/ai-trends-2021/