【股權募資亮點觀測】獨角獸輪廓解密與走勢展望

受到全球投資機構追捧的獨角獸們不僅成長快速,也正在改變整個資本市場和投資方針。相較於最初獨角獸的稀貴,疫情反而催化了獨角獸的誕生,正以驚人的速度引領產業的走向。本文針對CB Insights的獨角獸俱樂部名單進行剖析,並進一步探討近十年的重大走勢。

根據CB Insights數據指出,2021年的新入獨角獸創下近年新高,幾乎是2020年的兩倍之多,其中2020年的疫情又加快了數位經濟的發展浪潮也是影響主因之一,軟體的創新為使用者帶來效率和便利性,也成了後疫情時代市場所致力於創造的目標。

本文主要針對CB Insights的全球獨角獸俱樂部的名單進行分析,資料主要擷取現存的全球獨角獸(2010年至2022年2月2日),依不同國家別與領域別進行家數、股權募資金額、估值的交叉統計分析。不過,須特別留意的是,CB Insights的獨角獸名單中,仍有部分企業成為獨角獸時的時間超過十年,且其羅列的獨角獸名單為滾動蒐集,會因上市、被併購或關閉等理由,從名單中畢業。因此,現有名單中各年誕生的獨角獸家數,除了近期外,名單上前幾年的獨角獸家數會低於當年統計的新增家數。

一、獨角獸的產地、產業分布

根據CB Insights最新的資料,截至2021年底,全球獨角獸共953家,其中美國仍然為大宗,共484家,占了一半(50%),其次依序為中國(167家、18%)、印度(55家、6%);如以2022年新加入的獨角獸而言,目前共有47家,美國占了26家,其次依序為法國、印度、以色列,分別為三到五家,中國則不在其內。目前在獨角獸榜上,名列百角獸(hectocorn)的分別為中國的字節跳動Bytendence和美國的SpaceX,十角獸則有46家,其中2022年新增的為美國的Miro,為遠端虛擬協作平台,在居家辦公和遠端會議迅速開展下,Miro所推出的虛擬白板在2020年掀起旋風,在富比士百大企業中的採用率高達90%,並致力於打造包容性更高的遠端協作流程,今年1月剛完成4億美元的鉅額募資。

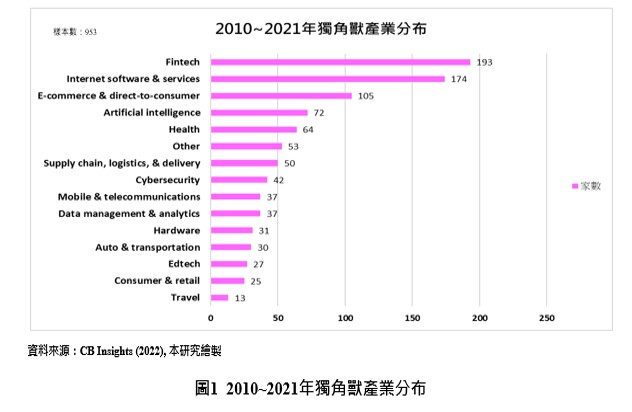

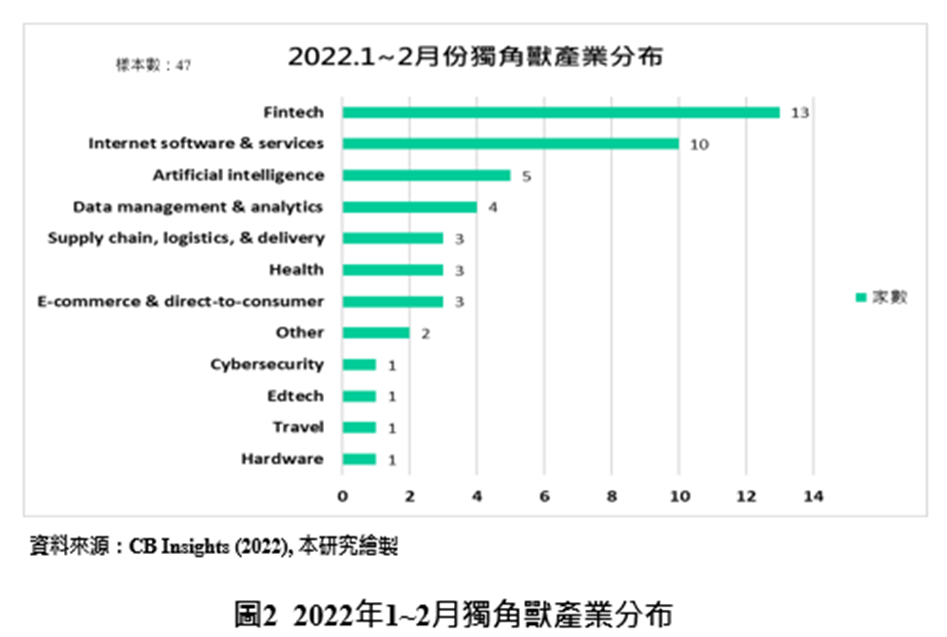

如果以產業分布來看,2010~2021年的獨角獸產業分布以金融科技為主流,高達193家(20%),等於每五家獨角獸就有一家是金融科技,其次為網路軟體與服務的174家(18.2%),第三名則為電商,105家(11%),人工智慧和健康產業則以7.5%和6.7%緊追在後。如果以2022年新增的獨角獸來看,前兩名同樣為金融科技以及網路軟體服務,分別占28%、21%,顯示其仍為孕育獨角獸的大勢所趨,第三名則為人工智慧(11%),相較於以往,電商目前名次稍微下滑。

目前在2010~2021年間金融科技的獨角獸而言,前三名分別為估值950億美元的Stripe、估值456億美元的Klarna以及估值400億美元的Checkout.com,其中Stripe為美國新創,另外兩家則分別為瑞典和英國。Stripe為知名的數位支付新創,同時也是目前全球估值最高的金融科技新創。近期也宣布其服務將支援加密貨幣業務,包括加密貨幣交易、加密錢包和NFT市集,不僅能讓使用者追蹤管理虛擬貨幣,還可以透過其身分驗證功能,保障買賣雙方,降低詐騙問題。Klarna則是被稱為歐洲最大的金融科技獨角獸,其「先買後付」的功能等同於小額貸款工具,默默取代了信用卡的地位,成為線上支付領域不可忽視的主角,帶動了電商產業的發展,提升交易促成機率,並採用分析工具來自願承擔詐欺或者買家拖欠付款的風險,並乘著疫情的線上購物風潮迅速擴張。Checkout.com主要提供跨境支付解決方案,協助簡化線上支付的流程和風險,提升交易透明度和信任度。

在2022年金融科技新增獨角獸方面,前三名當中法國就占了兩家,第一名是法國的Qonto,成立於2016年,主要為中小企業和自由業者提供商務帳戶、帳戶開銷管理等服務的新型數位銀行服務,以每月9歐元的價格收費,目前全球約有22萬名客戶,以法國、德國、義大利和西班牙等地區為主,預計於2025年將客戶拓展為百萬人,今年一月完成5.52億美元的D輪募資之後,成為法國第二大獨角獸,估值達50億美元。下一階段的規劃為增加員工數量、擴展事業版圖。排行第二名的為美國的Inxeption,2017年成立,提供製造商以及相關供應商隨選的企業軟體服務,應用範圍包括電商、物流、數據分析、數位行銷等服務,年營收達一億美元、全球客戶超過1,000家,今年一月剛完成1.25億美元的E輪募資以及1.5億美元的債券融資,目前Inxeption估值約30億美元;第三名同樣為法國的PayFit,為薪資和人力資源平台,主要針對小型企業市場,可自動執行提交薪資單、員工休假以及費用計算等相關操作,同時也可以進行分析,協助企業主瞭解公司的勞動力成本和不同性別的薪資差異,該公司成立五年多以來,客戶超過5,000多家,員工已達十萬人以上。今年一月完成的2,54億歐元募資,使其估值達到18.2億美元。

金融科技之所以成為孕育獨角獸的重要產業,主要和平台經濟的發展有關。隨著電子商務的普及,線上交易創造出的是跨境且規模化的數位經濟。在此情況下,舊時的商務交易方式也由信用卡跨足至數位經濟、數位銀行、甚至由個人管理的App來進行。消費者金融的涵蓋範圍更加寬廣,包括借貸、數位支付、保險、財富管理等。根據Pitchbook資料指出,2016年至2021年間金融科技獨角獸的成長速度飆升了四倍,從36家倍增至159家,其中財富管理相關的獨角獸在這期間從4家增加至22家、數位銀行獨角獸則從2家竄升至18家,借貸相關的獨角獸也有好幾家的募資超過10億美元,例如美國的So-Fi借貸平台和Affirm,或是英國一家主要從事商業和房地產借貸的的OakNorth Bank。數位經濟也奠定了數位貨幣發展的基礎,使其逐漸成為主流,在過去五年內至少就出現22家和加密貨幣、數位資產領域相關,顯示數位經濟市場將持續帶來變革。

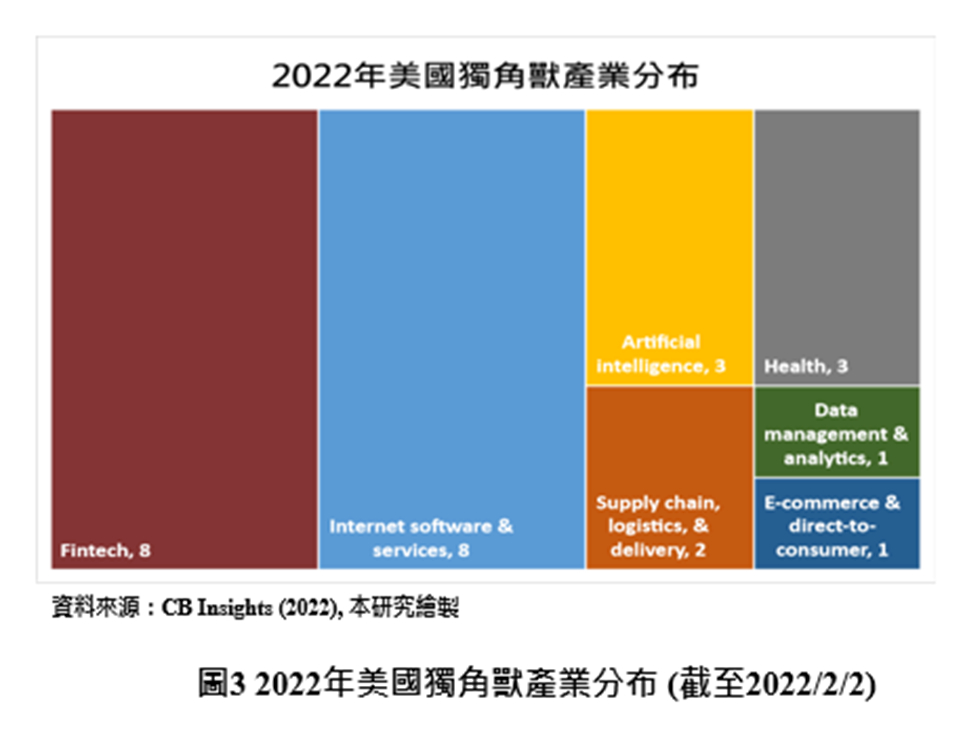

如果從2022年美國新增獨角獸的產業分布來看,在美國目前新增的26家獨角獸中,可看出其獨角獸以科技驅動型較多,家數前五大領域為網路軟體服務、金融科技、健康醫療、人工智慧,供應鏈物流與配送也緊追在後。其中金融科技和網路軟體服務的獨角獸家數不相上下,均為8家。如果以過去十年的獨角獸分布領域來看,和以往不同的是,前五大領域少了網路資訊安全,顯示美國獨角獸基本領域維持不變。中國過去十年的獨角獸分布前五名則分別為電商、人工智慧、硬體、汽車與交通科技和行動通訊。整體而言可看出美國獨角獸較具科技深度,中國獨角獸有很高的比重會偏向市場驅動領域。

二、從獨角獸發展看未來十年產業走勢

電動車面臨能源轉型

受到消費者需求推升以及政策補貼等誘因,電動車的銷售自2020年以來就呈現直線上升,根據市調統計,全球電動車的銷量在2021年達到675萬輛,年增率高達108%。雖然此一數字和疫情及法規所影響的低基期有關,2022年的漲勢仍然值得期待。在許多國家城市,政府都積極拓展電動車市場,連帶吸引汽車和零組件業者,例如鋰電池製造商、能源儲存公司、充電供應商等競相加入轉型時代。目前電動車市場以中美兩國為最,所產出的獨角獸也大多來自此二國家,知名的獨角獸目前包括美國的ChargePoint、Teld New Energy、NewLink Group和中國的Star Charge。中國在電動車市場上更可謂為產業的先行者。市場推測,如果供應鏈和物流的問題隨著疫情趨緩而改善,可望帶動全球電動車產業發展。

電動車的發展也將催生一個嶄新的生態系,所帶動的可能不會侷限於汽車產業,還包括能源、物流、金融服務。在此情形之下,往後的交通科技將是以平台為導向(platform-based)來提供消費者和企業服務,推測近十年隨著充電技術的演化,將持續帶來變革。然而儘管市場正在快速電子化,相較於電動車的發展,自駕車的戰線仍然漫長。為了兼顧成熟度和規模,自駕車需要法規的核可,也考驗社會大眾的接受度和觀感,可能十年內都難以在大街小巷看到大量的自駕車出現。目前耕耘自駕車領域的知名獨角獸包括美國的Waymo、Cruise、Nuro、Pony.ai及中國的文遠知行WeRide4、Moemnta、嬴徹科技(自駕卡車)、BAIC BJEV、Xiaopeng Motors(於2020年在美上市)、Nio (2018年在美上市),其餘仍有許多零組件供應商致力於提升性能和規模,例如AI引擎、光達等。

元宇宙時代下的Z世代

教育科技、遊戲產業和串流媒體在2020年之前已經充分吸引了市場目光,在2016至2019年間募資超過238億美元,但進入疫情時代後,上述產業表現再創新高。Z世代意指1997年至2012年出生,受到各種科技產品影響,等同於在電子虛擬以及現實世界中長大,因此科技發展所形塑的社群關係與價值觀也影響了該世代的自我認同以及生活方式。這樣的社會現象也孕育了元宇宙這樣一個科技賦能的世界,也開啟了全新的篇章,孵化出身價飆漲的獨角獸,創造出新的需求和偏好。

舉例來說,COVID-19衝擊下,學校紛紛關閉,學生面臨居家隔離或檢疫,因此轉而透過虛擬世界尋求協助,和2016~2019年間相比,教育科技新創的募資金額在這段時間攀升了八倍之多,且頻頻獲得鉅額投資,例如印度的Byju、中國的猿輔導、作業幫等。遊戲產業和串流產業也不遑多讓,募資金額都比過去四年增加兩倍以上,顯示網路世界的發展仍大有可為。根據遊戲產業分析公司Newzoo報導,單是2020年的遊戲業所創造的產值就比前一年增加23%;串流媒體的使用者也快速飆升,Spotify在2021年的的會員數從2015年的7,700萬增至3.65億人,在疫情期間中國的TikTok和快手的活躍使用者每個月都是十億人起跳。自2020年以來,媒體娛樂相關產業已出現了30家以上的獨角獸,不僅如此,元宇宙也將整合不同產業特性持續壯大應用場景。根據PwC研究報告分析,在後疫情時代下,元宇宙將匯集加密貨幣、5G,創造全新的web 3.0經濟,雖然現在仍無法完全預見其樣貌,但可確定的是步伐將往其逐漸邁進。

交通運輸科技的轉捩點

早在疫情出現之前,獨角獸的出現就帶動了交通科技產業的榮景。最初引領了共乘風潮,以UBER和Didi為首的新創,也讓670億的資金流入了27家相關新創企業。然而疫情讓消費者的習慣頃刻改變,提供共乘服務的新創不再是萬眾矚目,所募集資金相較於2018年的238億美元驟減至72億美元,因而使這批新創企業轉而進行其他外送服務,例如生鮮食品或餐飲。UBER叫車服務在2020年四月至六月間的使用比率下滑75%左右,但是叫餐服務卻增加兩倍。與此同時,從事餐飲美食外送的新創也因而迅速拓展,例如Doordash的使用者也從2018年的400萬人增加至兩千萬人,電商服務原本在疫情爆發前,成長一度趨緩,現在又再度加速。

由於消費者開始在意消費的方式與地點,連帶影響了整個生態系的運作方式,因此能直接提供服務的零售業者、數位電商、物流業者因而順勢而上。數位電商如果能結合創新支付服務,等同於創造了巨大的商機,物流相關新創,如印尼的J&T Express和香港的Lalamove皆為如此。

健康醫療虛擬化

疫情也讓健康照護的意識提升,同時消費者也提高了其對遠距醫療的接受度,相關的醫療情況監測服務、線上問診或開立處方的普及度也隨之增高。根據美國CDC的報告指出,2020年3月遠距醫療的比例相較於前一年同期,大幅增漲154%。Roman Health Ventures主要提供的即為線上問診和開立處方箋用藥及送藥服務,在疫情期間完成了6.25億美元的募資。此外自疫情爆發以來,相關的遠距醫療獨角獸就有13家,其中9家更是在2021年上半年才成為獨角獸。

除了遠距醫療之外,因為疫情而扶搖直上的還包括數位健身以及心靈健康/冥想新創,但主要提供的服務也是透過一個虛擬平台來連結使用者,隨著科技平台化,也等同於大數據與資料分析時代的開始。根據PwC研究報告指出,在過去五年之內,健康數據分析相關的獨角獸募資金額達34億美元,但其中24億美元的募資是在疫情期間所增加,顯示瘟疫讓使用者認同「零接觸」的必要性,也讓數據平台有其發揮用武之地。展望未來,疫情時代也讓新藥和疫苗的重要性再度被認可,2021年上半年就出現了八家生物科技相關新創,募資金額達19億美元,其中就有三家著重使用人工智慧和機器學習的技術來加速新藥研發,而相關法規機構也必須針對創新技術予以評估,因此預估未來十年仍然會持續看到生物科技新創所帶來的影響和效應。

三、結語

疫情讓數位經濟的發展升溫,在此大環境之下,新創企業必須跳脫固有的框架,跨地域且全方位的思考所要競爭的產品和服務。由於獨角獸往往是市場的關注焦點,也迫使傳統大企業必須要謹慎思考如何與這些資金充裕、技術新穎的獨角獸競爭匹敵。大企業也往往見縫插針,除了尋找合作時機之外,也等著觀望獨角獸估值滑落的時刻,以便出手收購。在獨角獸引領風潮的年代,大企業與其共榮共生也是時勢所趨,例如麥當勞與Uber Eats和Door Dash針對外送服務合作、透過WeChat進行行動支付、和Beyond Meat合作開發植物肉,顯示新創在適應了黑天鵝的突襲後,不少新創能另闢蹊徑,重新開疆闢土,創造嶄新且吸睛的商機。在投資的風口浪尖上,資本市場暗潮洶湧、變幻萬千,如何截長補短、共創佳績,也將是後疫情時代下,新創以及傳統大企業將迎來的最大挑戰。

參考資料

1. Bloomberg. (n.d.). Bloomberg.com. Retrieved March 22, 2022, from https://www.bloomberg.com/news/features/2022-02-09/there-are-now-1-000-unicorn-private-company-startups-worth-1-billion-or-more

2. The complete list of Unicorn Companies. CB Insights - Technology Market Intelligence. (n.d.) Retrieved March 22, 2022, from https://www.cbinsights.com/research-unicorn-companies

3. PricewaterhouseCoopers. (n.d.). Unicorns in Digital Economy: 5 emerging trends. PwC. Retrieved March 22, 2022, from https://www.pwc.com/gx/en/about/new-ventures/unicorns-five-trends.html