【全球創投風向掃描】九張圖解讀2021年全球企業創投的新高投資紀錄

一般創投與企業創投在投資目的、介入與管理方式與退場時間不太相同,而企業創投大多是以追求策略報酬為主,會從策略價值、產業前景評估是否出資。而隨著全球企業與旗下創投積極參與早期投資的行動,國內也積極鼓吹大企業加入新創投資的行列中,本文將解析2021年全球企業創投的投資走向、投資熱點地區、投資階段、聚焦的領域與重要的投資案件、2021年值得關注的企業創投等構面,讓新創界的朋友掌握企業創投的喜愛,做為日後評估適合投資人類型的參考。

一、企業創投的特質

過去企業發展創新事業多半來自內部,隨著外部競爭環境、科技更迭速度變快,只靠內部研發可能速度會跟不上外界變化。同時,創新創業的失敗率高,若是所有新事業都由企業內部來發展,恐無力支撐太多專案失敗的成本。因此,許多企業開始重視外部創新,更多元、系統性地與外部創新來源對象合作,突破內部限制。其中,成立企業創投(Corporate Venture Capital, CVC)就是為自家企業提供新成長機會的作法之一。

與一般創投不同之處在於資金來源來自大公司本身,另外,在投資目的、介入與管理方式以及退場時間也傳統創投不太相同。一般企業創投大多是以追求策略報酬為主,會從策略價值、產業前景評估是否出資,這類投資較無出場時間壓力。

企業創投除了投資新創外,也可能進一步進行業務合作,甚至收購新創。特別是對未來不確定但充滿希望的技術,大企業透過投資與收購新創算是一種相對經濟的「對未來進行冒險」的方式。如:思科收購的公司中有五分之一是旗下Cisco Venture 投資的公司;另外谷歌收購GV投資的幾家公司,其中Nest就是最大一宗投資兼收購的案件。

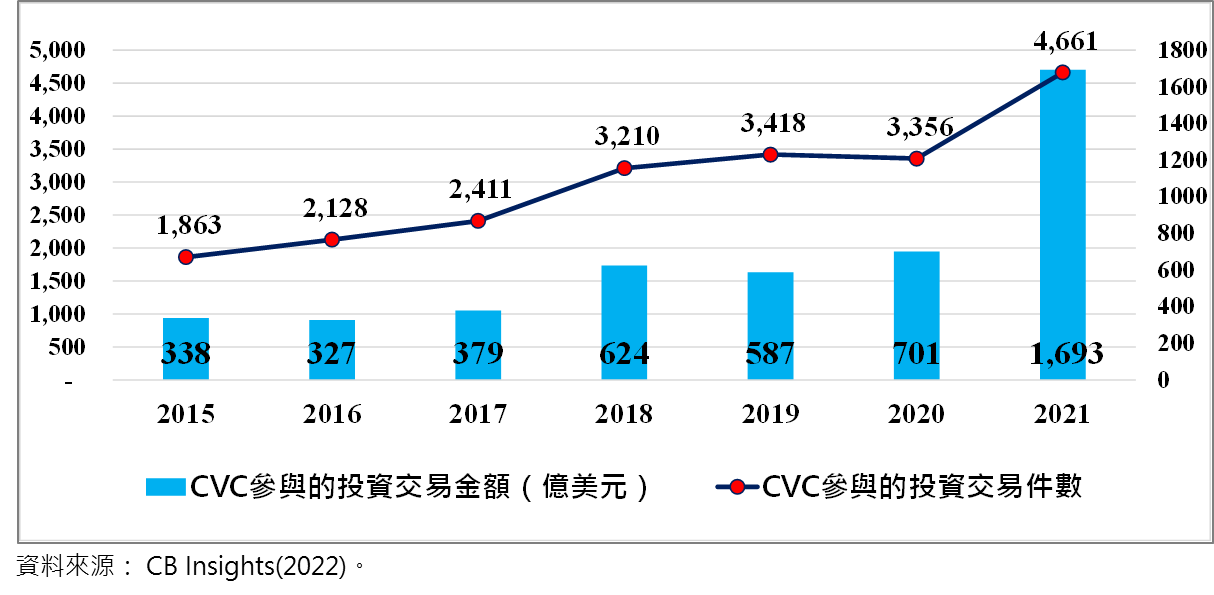

(一)CVC整體投資在2021年創下歷史新高

根據CB Insights的統計,全球泛VC在2021年交出6,208億美元的驚人成績單,較2020年成長111.4%,甚至超越前二年投資金額的總和;VC交易件數也達34,647件,較2020年上升30.7%,雙雙寫下VC年度投資的歷史紀錄。

在這波資金狂潮中,企業創投也熱情參與,根據CB Insights最新統計,2021年CVC參與了4,661件、1,693億美元的投資案,與2020年相比,投資件數上升38.89%,金額成長141.51%,再度刷新投資記錄,且成長幅度均超越整體VC投資。另外,知名企業創投分析機構Global Corporate Venturing (GCV)也今年初公布2021年全球企業創投的投資成績單,其在2021年收錄到5,047件、2,981億美元的投資交易,較2020年的3,607件、1,312億美元成長39.92%與127.18%。因此,無論是CB Insights或GCV 的報告都不約而同指出,2021年全球CVC交出讓人印象深刻的投資成績單。

圖1 2015-2021年全球CVC投資趨勢

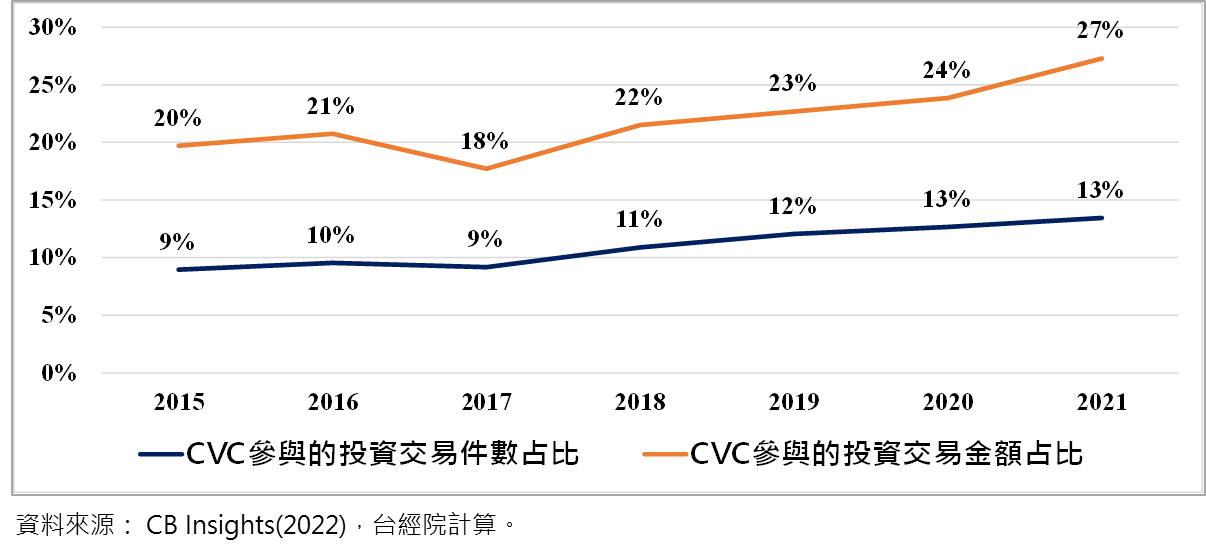

(二)CVC占整體IPO前的投資比重一路上升

根據CB Insights統計,若以CVC參與泛VC(涵蓋VC、CVC、PE、其他另類投資人,或稱為Pre-IPO)的交易件數比重來看,已由2015年的9%上升至2021年的13%;若就參與整體IPO前投資金額比重來看,則由2015年的20%上升至2021年的27%,特別是2021年較2020年增加了3個百分點。從參與比重的變化來看,企業創投參與IPO前的投資活動日趨深化,扮演的角色更顯重要。另一個角度來看,也意味著愈來愈多企業加入新創投資,藉以尋求外部成長動力。

圖2 2015-2021年全球CVC參與整體VC投資活動的比重

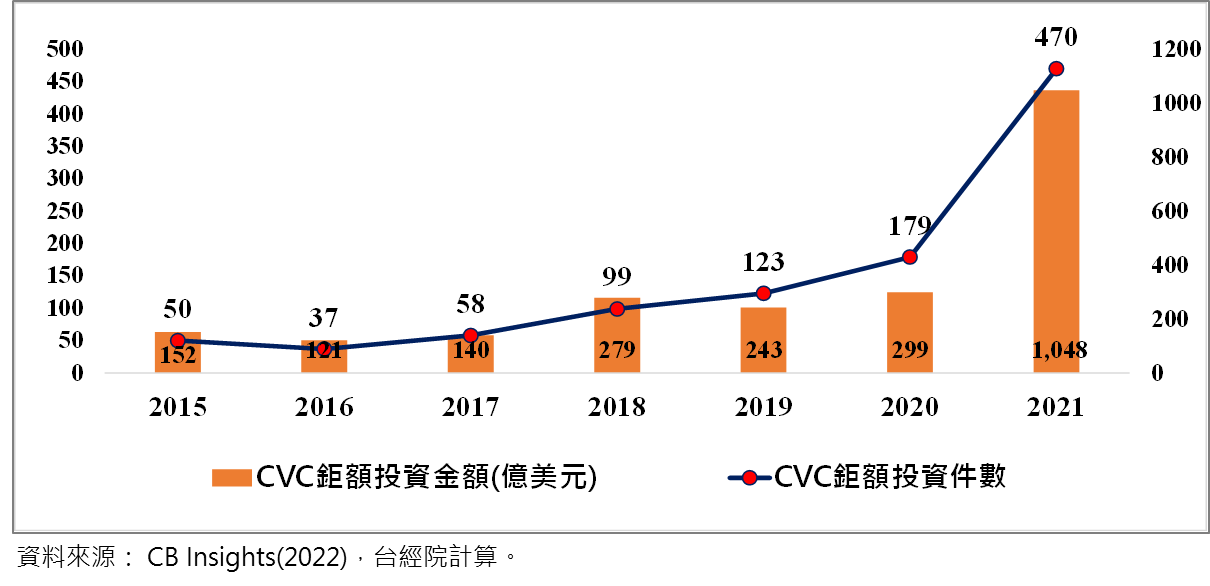

(三)企業創投鉅額交易案件驟升

COVID-19疫情促使各國政府端出貨幣寬鬆政策,低利環境促使熱錢簇擁,不僅進入股市,也進入早期私募市場,加碼投資獨角獸企業或進入後期階段募資的新創,藉以尋求快速出場的套利商機,讓2021年VC市場的鉅額交易大增,僅以4.5%的交易件數就吸引近58%的總投資金額。其中CVC參與的鉅額交易達470件,是2021年同期2.6倍,鉅額交易的金額更是成長3.5倍至1,048億美元。由於鉅額交易的驟升,是驅動2021年整體企業創投創新高的主要原因。

圖3 全球CVC鉅額交易件數

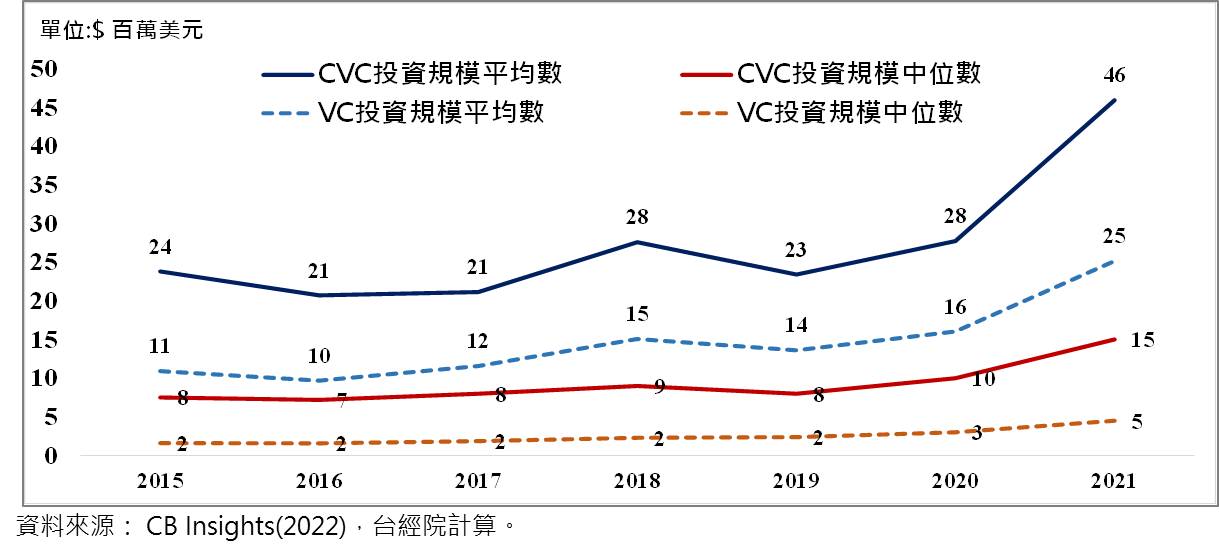

(四)企業創投參與投資的平均規模創新高

在鉅額交易飆升的情況下,2021年VC與CVC投資規模,無論是中位數或平均值都達歷史新高,成長幅度也勝過以往各年的水準。若進一步比較CVC與泛VC的投資規模,從下圖可以看出CVC基於母公司策略性布局需求,出手的投資規模也比一般純VC投資高。

圖4 全球CVC投資規模變化-中位數與平均數

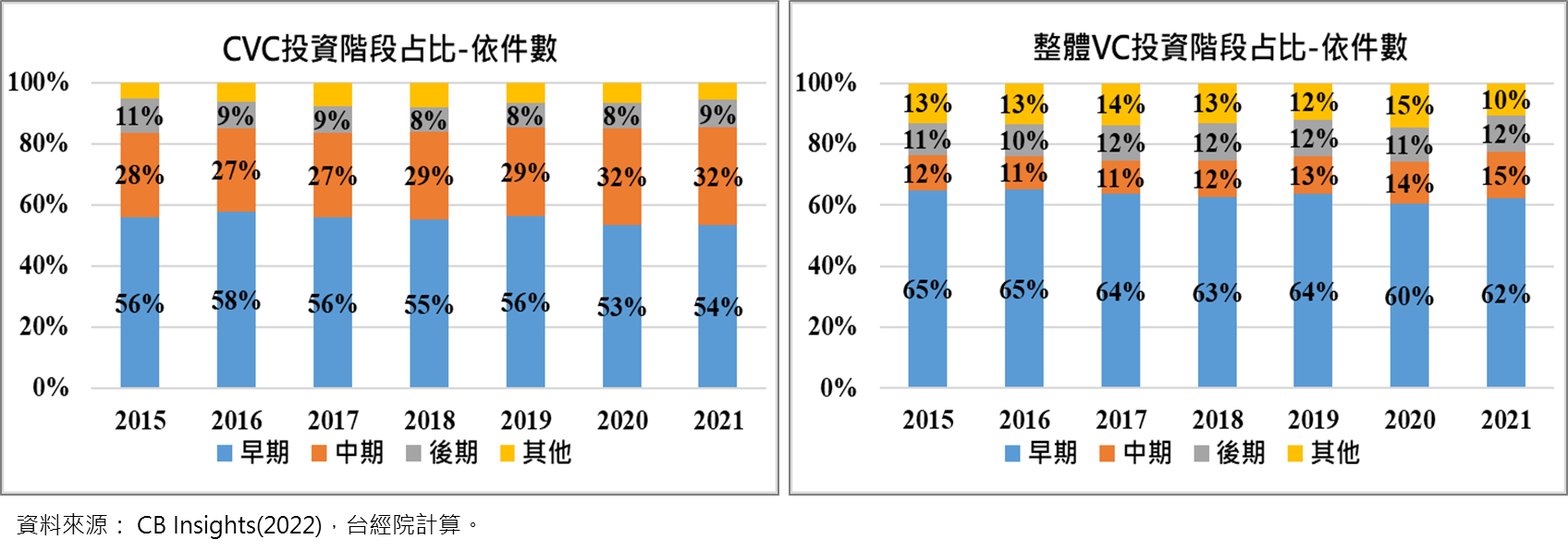

(五)企業創投參與投資階段件數占比逐漸朝中後期移動

根據CB Insights的數據顯示,2021年CVC投資早期階段(A輪之前)件數占比為54%,略高於2020年的53%,但與前幾年的55%~58%水準相比,占比明顯下降。中期階段(B輪+C輪)的投資件數占比為32%,後期階段則由8%上升至9%。相對於2015年CVC投資中期(28%)加後期(11%)件數占比39%,2021年此合計占比已上升至41%。

若觀察泛VC機構(包含VC、CVC、PE、加速器、其他)的階段投資件數占比,可以發現早期階段投資件數占比高達六成以上。整體而言,CVC投資會與母公司的發展方向緊密關連,通常會關注可與母公司互補或帶來增強競爭力的公司,這些公司可能都相對較成熟(中後期募資階段的企業),不像VC仍會押注風險高的種子期或早期募資的企業。

圖5 全球CVC與泛VC機構投資交易的階段-件數比重

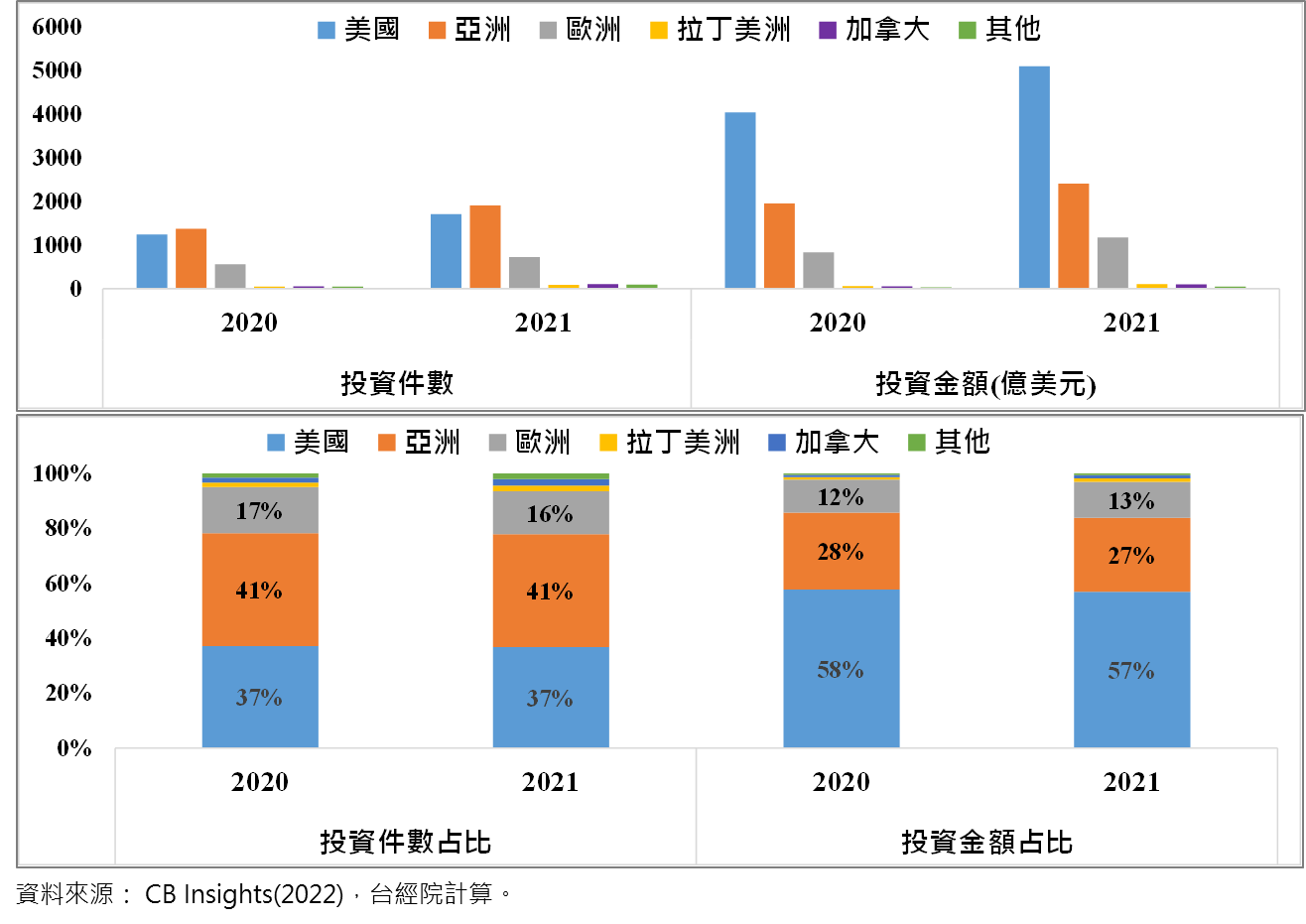

(六)亞洲CVC投資活絡,美國CVC砸重金

若觀察主要地區的CVC投資活動,根據CB Insights統計,在2020-2021年CVC投資中,以亞洲CVC投資件數最高,占比都維持在41%,領先美國37%。若將美國、加拿大與拉丁美洲加總為美洲,美洲CVC投資件數則與亞洲相當。亞洲CVC投資主力為中國,在2021年投資件數都超過636件。至於CVC參與的投資金額中,則以美國領先,投資金額占比高達57%-58%,其次是亞洲的27%-28。

圖6 全球CVC投資地區分布

(七)2021年企業集團與旗下創投的領域投資概況

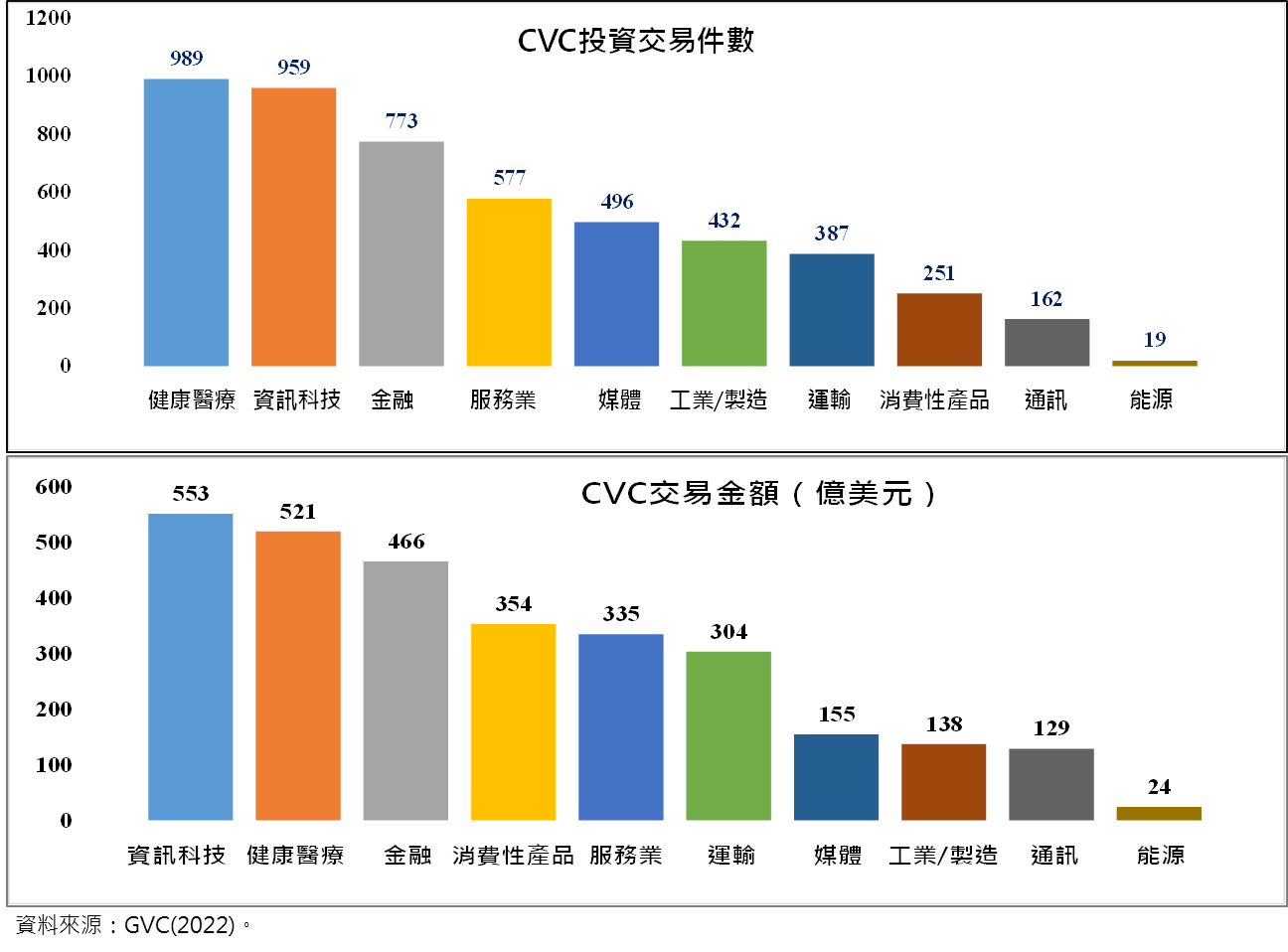

1. CVC偏好的投資領域偏向泛IT領域、健康醫療與金融

根據Global Corporate Venturing (GCV)的統計,企業集團(含子公司)與旗下創投公司在2021年領域別投資中,以健康醫療與資訊科技的投資件數最高,分別達989件、959件,相對2020年的731件與745件成長35%與29%,其次是金融773件(成長79%)、服務業577件(成長27%)、423件;投向媒體有496件、工業/製造業有432件、運輸387件、消費性產品251件、通訊162與能源19件。

若從CVC投資主要領域的金額,GCV統計指出2021年CVC投資金額占比超過10%的領域為資訊科技553億美元(占比19%)、健康醫療521億美元(占比17%)、金融466億美元(占比16%)、消費性產品354億美元(占比12%)、服務業335億美元(占比11%)與運輸304億美元(占比10%)。整體而言,隨著新興技術的推陳出新,在過去的十年中,企業集團與旗下創投投資的領域也更多樣化。

圖7 2021年全球企業集團與旗下創投的領域投資分布

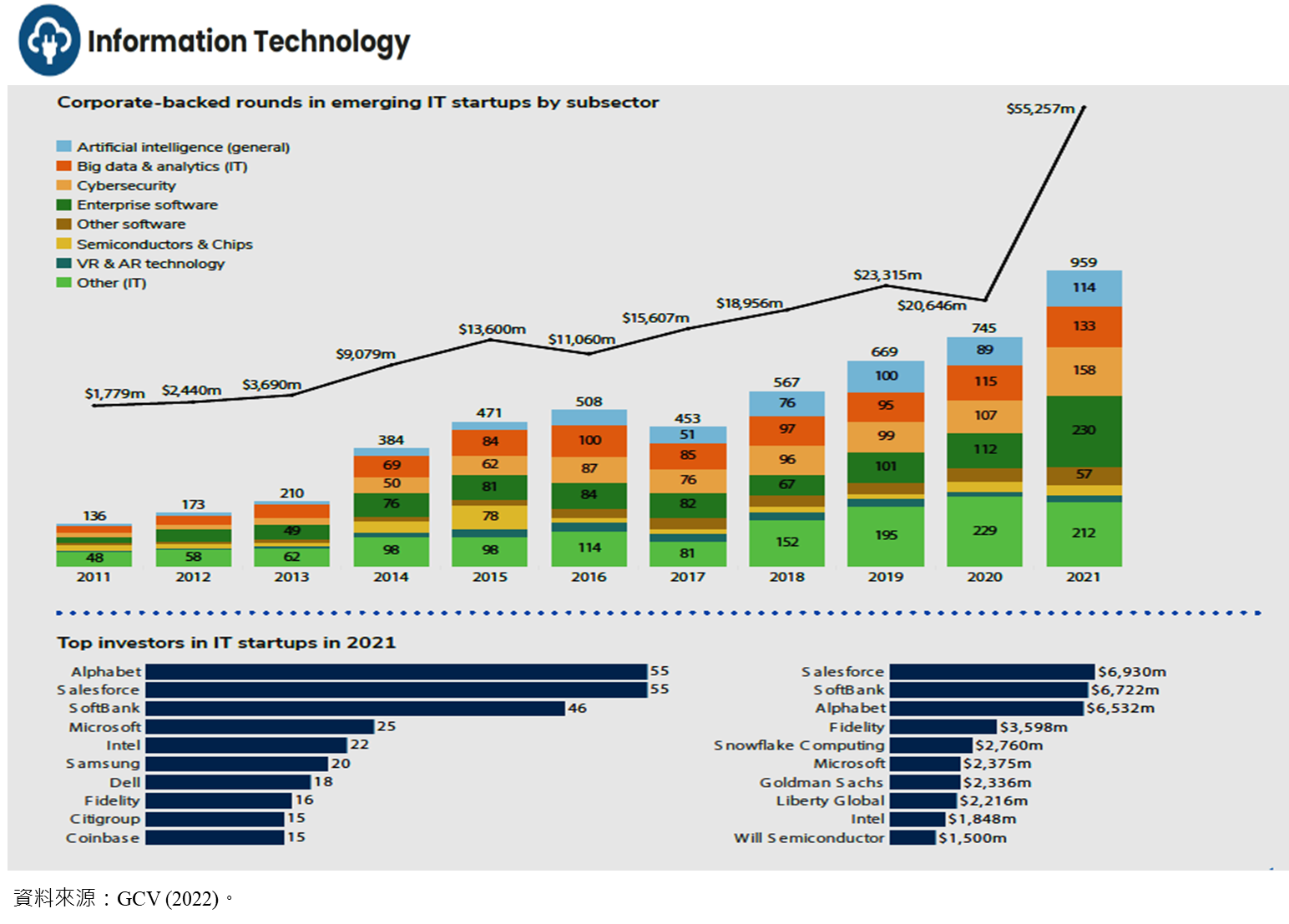

2.CVC對資訊科技領域的投資趨勢

2021年CVC對資訊科技投資件數成長29%至達959件,投資金額則由206億美元飆升168%至553億美元。2021年投資人加大在企業軟體、網路安全的投資,件數分別成長48%與105%,反映疫情後企業加速數位轉型腳步,對軟體與資安的需求增加。資訊科技領域中最活絡企業創投是Alphabet與Salesforce,共投資55件資訊科技相關的新創,又以Salesforce投資69.3億美元最高。

2021年CVC參與資訊科技領域的著名新創案例,包括網路安全的Lacework與Wiz。美國雲端與DevOps開發維運安全解决方案供應商Lacework在2021年11月18日獲得D輪13億美元超大鉅額投資,投資人包含在2020年上市的美國雲端資料庫服務商Snowflake旗下的Snowflake Ventures。Lacework累計股權獲投金額高達19億美元,光在2021年就獲投18.25億美元,為資安領域超級吸金獨角獸。Lacework成立於2015年,為雲端和DevOps開發維運團隊開發雲安全解决方案。Lacework雲安全平台收集、分析和編譯安全和威脅數據,用於異常檢測、事件和警報可視化以及合規性。伴隨新冠病毒疫情的爆發,該公司從快速普及的雲端服務中受益,該公司指出近期其公司收入同比成長超過3倍、新客戶同比成長3.5倍,全球員工年增長3倍,未來Lacework 將繼續投資以加速全球業務擴展。

成立於2020年的以色列雲端安全新創Wiz,在2021年底已完成4次共6億美元募資。兩年不到的時間內成功完成A輪到C輪募資,讓人驚訝的是四次的募資中每一筆都是超過1億美元的鉅額投資,使得Wiz投後估值已突破60億美元。投資人中除了知名VC的Sequoia Capital、Insight Partners、Index Ventures外,全球首屈一指的客戶關係管理(CRM) 軟體商Salesforce也分別參與Wiz 在2021年5月B輪1.2億美元與10月C輪2.5億美元的投資。Wiz提供的雲端網路安全平台,可幫助公司發現其雲端基處設施中隱藏的資安漏洞。Wiz的平台不僅可發現配置不安全的雲端基礎設施資源,也能檢查容器和虛擬機是否存在易受攻擊的軟體。當發現資安漏洞與威脅時,Wiz平台會自動按嚴重程度組織網絡安全問題,有效地確定漏洞的優先級,以幫助IT團隊首先解決最緊迫的問題,同時Wiz也會就如何修復其發現的網路安全問題提出建議。由於該公司的服務與Amazon Web services、微軟的Azure和Google Cloud等大部分服務具相容,被吹捧為大型企業的福音。Wiz除了卓越的技術能力外,該公司創辦人曾於2012年創立了Adallom公司,該公司於2015年9月以3.2億美元的價格被微軟收購,是成功的連續創業家,也讓後續創辦的Wiz一出場就獲得投資人目光。

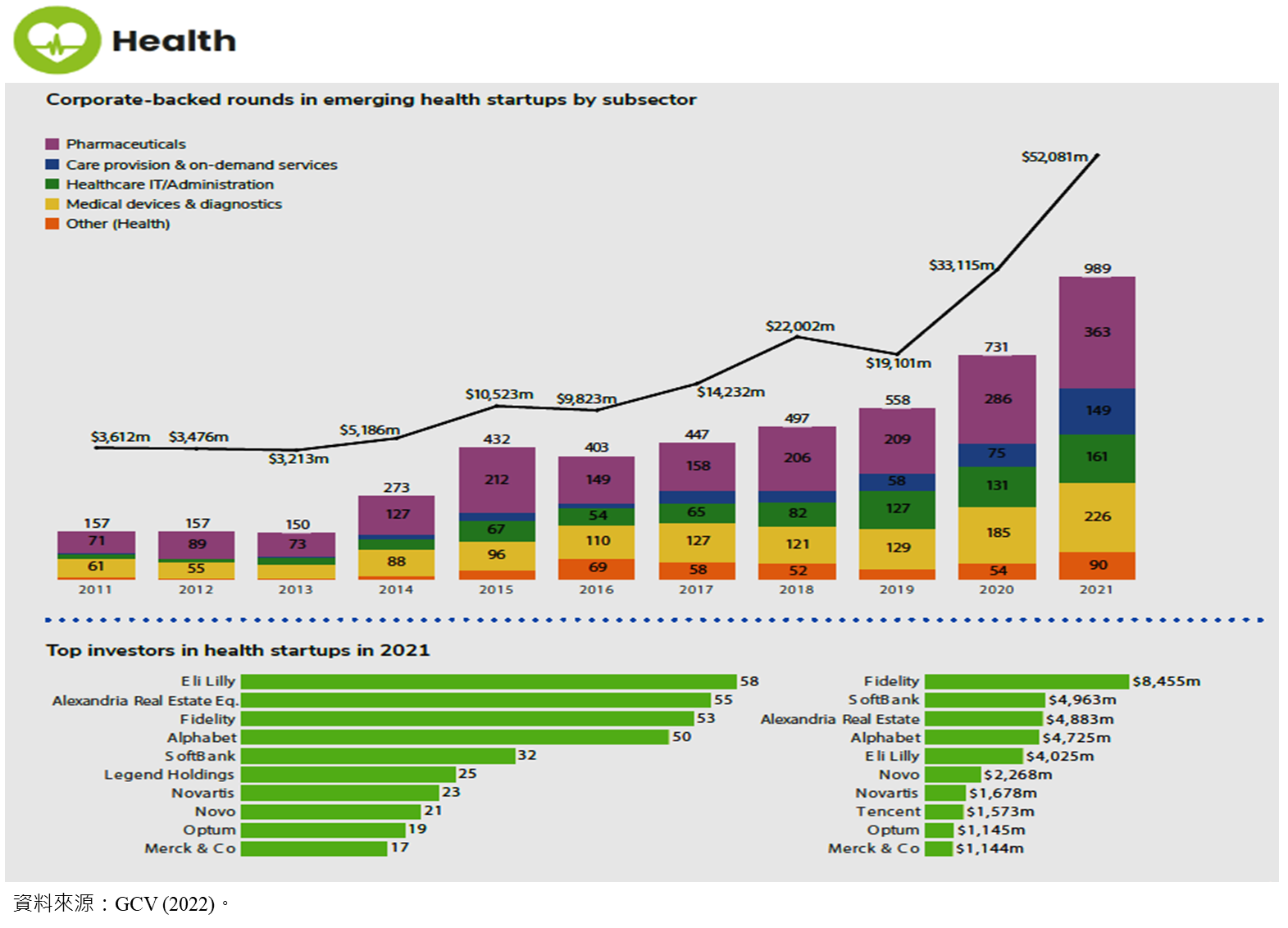

3.CVC對健康醫療領域的投資趨勢

COVID-19爆發後,健康醫療成為投資人的目標投資領域,企業創投也不例外。2021年CVC對健康醫療投資件數高達989件,較前一年成長35%,投資金額則是由331億美元成長57%至521億美元。在健康醫療次領域中,2021年CVC對醫藥投資交易363件最高,其次是醫療器材與診斷的226件。不過,若就投資件數成長率來看,CVC對「醫療照護提供商與隨選需求服務」的投資件數幾乎倍增,此與疫情下科技助攻,加速遠距醫療與虛擬健康照護採用有關。

在健康醫療領域中最活絡企業創投是禮來(Eli Lilly)投資58件,非醫療領域中的Alphabet也是健康醫療領域的熱門投資人,集團(含子公司)與其創投GV共投資50件。以GV為例,在2021年就參與健康醫療19件鉅額投資案,涉及範圍包含生物醫藥、數位醫療、醫療器材、診斷/研發工具等,其中金額最高的是參與美國低成本的癌症、免疫炎症性疾病與非罕見遺傳病的小分子同質藥物開發EQRx 的B輪5億美元投資,其次是AI輔助藥物開發新銳Insitro的 C輪4億美元投資、中國集健身教學、跑步、自行車、交友及健身飲食指導、裝備購買等一站式運動解決方案Keep的 F輪3.6億美元投資、美國COVID-19抗體療法開發Adagio Therapeutics的 C輪3.36億美元的投資,以及美國癌症早期篩檢(癌症液體活檢)領先新創Freenome 的D輪3億美元投資。

圖8 2021年全球企業集團與旗下創投對資訊科技與健康醫療領域的投資

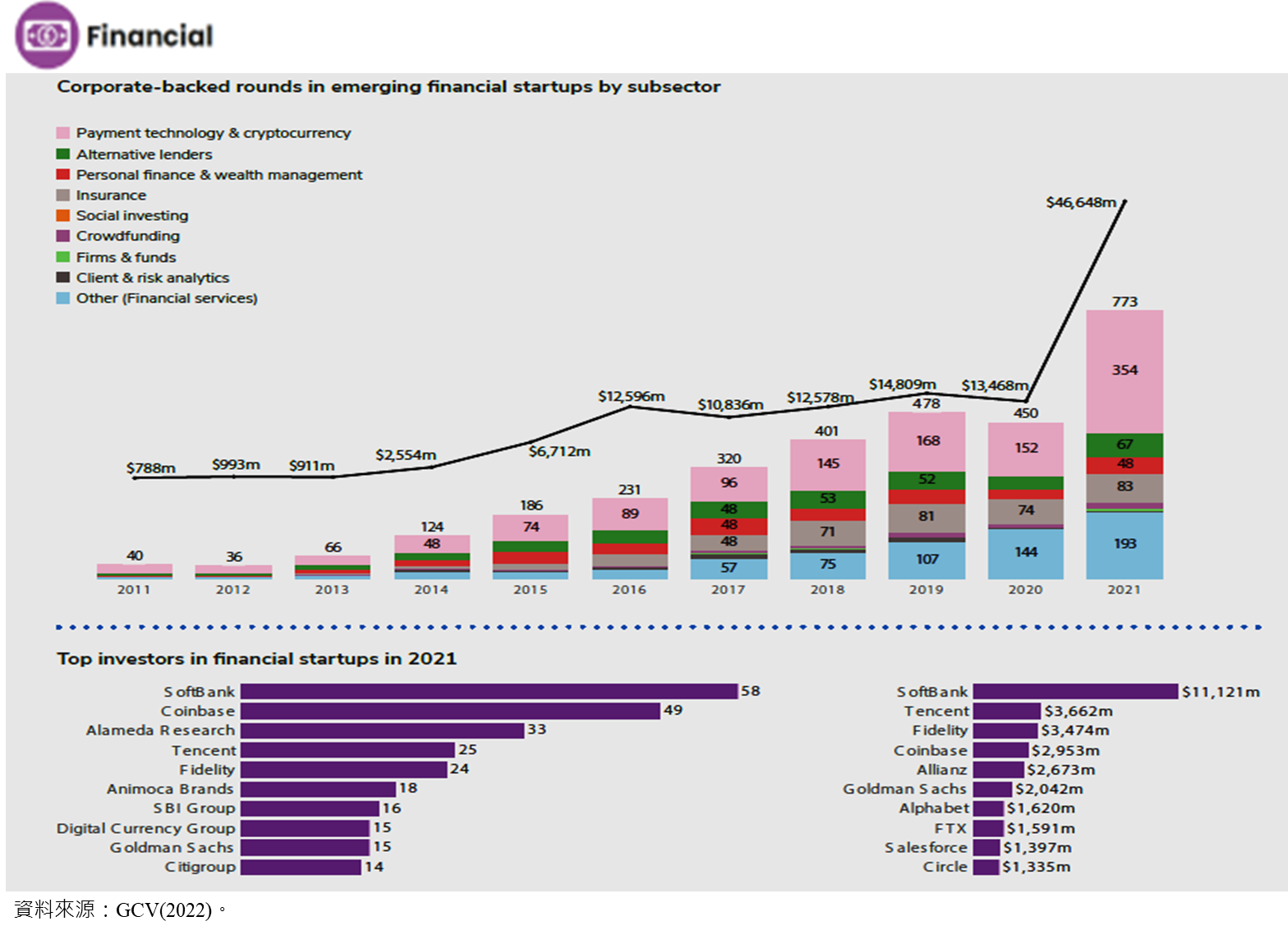

4.CVC對金融領域的投資趨勢

近年來,隨著大數據、雲端運算、人工智慧等新興科技在金融行業的廣泛應用,金融科技的價值日益突出。金融科技是技術驅動的金融創新,金融科技為金融的發展注入了的活力,當然也是熱門的投資焦點,包含銀行、保險、ICT科技大公司也紛紛加入投資行列。

2021年CVC對金融領域投資件數773件,較前一年成長72%,投資金額更是由135億美元飆升3.5倍至466億美元,由於2020年CVC對金融領域投資萎縮,在低基期的因素下,使得2021年的CVC對金融投資金額成長率相對較高。在金融次領域中,2021年CVC明顯偏好投資支付與加密貨幣,投資件數高達354件,較2020年成長133%,佔了整體金融領域CVC投資件數的46%。

在金融領域中最活絡企業創投是軟銀集團與旗下投資公司,2021年共投資58件,其次是加密貨幣交易所Coinbase的49件。以軟銀集團(Softbank)為例,在2021年就參與泛金融領域30件鉅額投資案,範疇從支付、借貸、投資理財/財富管理、到數位銀行、區塊鏈、NFT等。其中軟銀參與金融領域投資金額最大的是加密貨幣交易所FTX 9億美元B輪投資;第二大案件是英國數位行動銀行Revolut的8億美元E輪投資;第三大案件是美國數位銀行Chime的7.5億美元G輪投資;第四大案件是瑞典電子商務支付解決方案Klarna的6.39億美元投資;第五大案件是零股投資交易平台DriveWealth的4.5億美元D輪投資。

Coinbase在2018年成立Coinbase Ventures,投資標的幾乎都是加密貨幣相關的新創,2021年參與的金融領域鉅額投資案件有五件,分別是加密貨幣稅務自動化軟體提供商TaxBit(A輪1億美元)、香港的加密貨幣交易服務新創Amber Group(B輪1億美元)、加密貨幣交易所FTX(B輪9億美元)、印度加密貨幣交易所CoinSwitch Kuber(C輪2.6億美元)、以太坊區塊鏈生態開發ConsenSys(2億美元)。

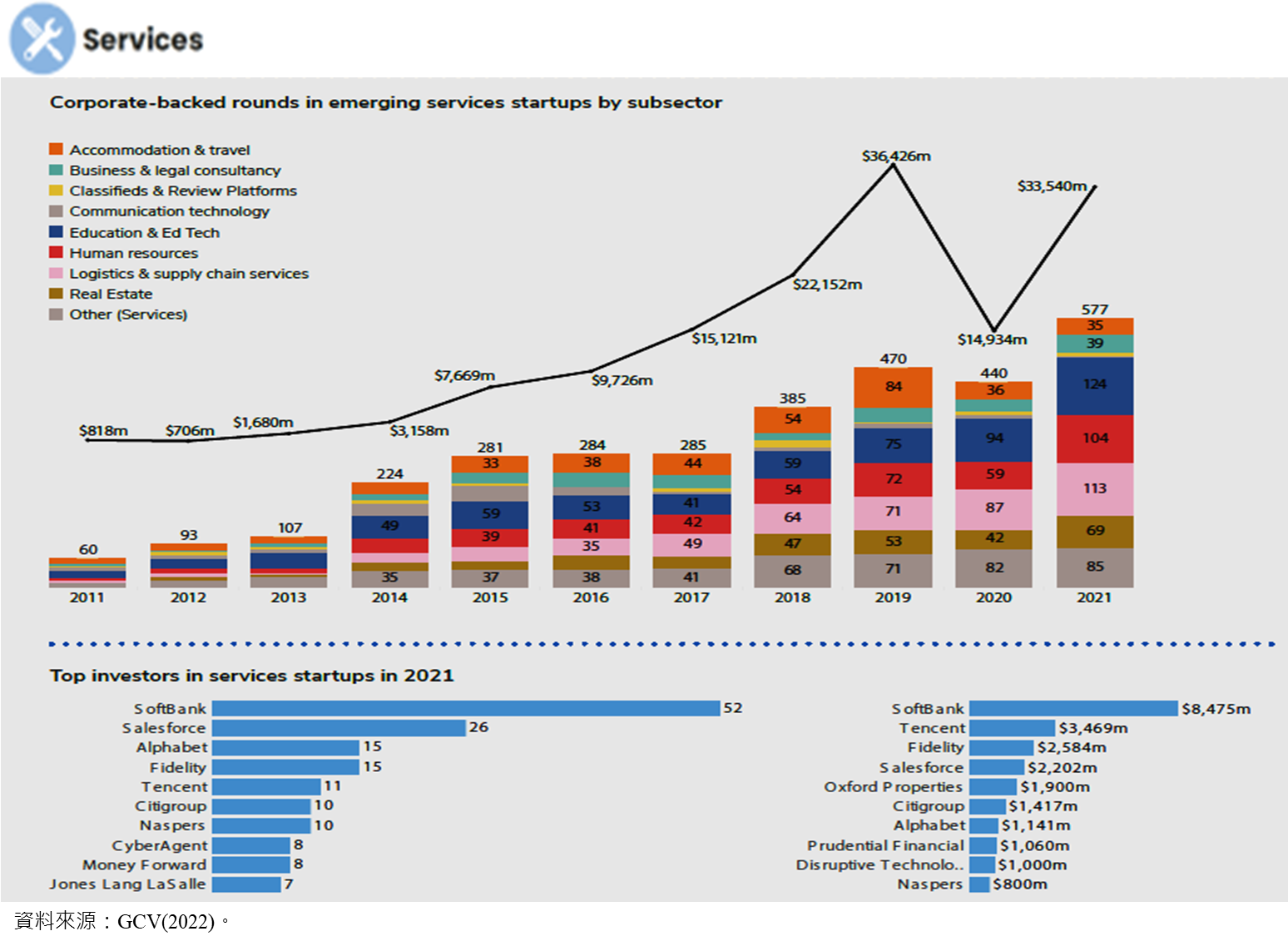

5.CVC對服務業的投資趨勢

2021年CVC對服務業投資件數577件,較前一年成長31%,投資金額則是由149億美元飆升125%至335億美元。在服務業次領域中,2021年CVC對教育科技、物流/供應鏈管理、人力資源三個次領域的投資件數均超過百件以上,是前三大投資次領域。

在服務業中最活絡企業創投是軟銀集團與旗下投資公司共投資了52件,其次是雲端軟體供應商Salesforce 26件。以軟銀集團(Softbank)為例,在2021年參與教育科技6件鉅額投資案,分別是韓國教育科技新創Riiid的E輪1.75億美元、線上學習服務GoStudent的C輪2.4億美元、員工線上學習平台Go1的D輪2億美元、美國遠端教育技術支援公司Class Technologies的B輪1.05億美元、印度教育科技平台Unacademy的H輪4.4億美元、印度職場教育學習平台Eruditus Executive Education的E輪4.3億美元以及美國職業培訓平台360Learning的PE輪2億美元等投資案。

在物流/供應鏈管理的投資方面,軟銀集團在2021年參與了巴西快遞物流平台Loggi的F輪2.05億美元、德國數位貨運代理和供應鏈解决方案提供商Forto的C輪2.4億美元、美國電子商務物流平台ShipBob的E輪2億美元、荷蘭電子商務物流平台SendCloud的C輪1.77億美元、美國媒合貨運商和卡車業者Flock Freight 的D輪2.15億美元以及巴西公路貨運平台CargoX的F輪2億美元等鉅額投資案。

在人力資源的投資方面,軟銀集團在2021年參與了西班牙臨時人力仲介平台Jobandtalent的D輪1.19億美元與E輪5億美元、中國人力資源SaaS軟體Beisen的F輪2.6億美元、美國AI人才管理平台Eightfold的E輪2.2億美元,以及非洲軟體開發者培訓平台Andela的E輪2億美元等鉅額投資案件。

圖9 2021年全球企業集團與旗下創投對金融與服務業的投資

(八)2021年值得關注的企業創投

1.不同於傳統的新生代CVC

2020年大家擔心新冠狀病毒所引發的金融危機可能導致CVC投資下降,但現在看來這種擔心是多餘的。2021年不僅企業創投的投資件數與金額創下歷史新高,有趣的是,許多活躍的企業創投新進者是來自新興數位優先(Digital first)產業的年輕企業,這代表了CVC過去藉由靠策略投資進入新興科技領域的傳統刻板印象已不再適用。

這些新現象在數位貨幣領域表現得最為熱絡,包括:加密貨幣交易平台Coinbase和幣安Binance、區塊鏈應用程序發行商Animoca Brands和Dapper Labs以及交易公司Alameda Research 和CMT等參與者成為2021年加密貨幣的最大支持者。另一個趨勢,數位貨幣領域也是企業願意合作投資的領域,如:區塊鏈平台開發商Solana與數位加密貨幣交易所FTX和創投公司Lightspeed Venture Partners合作,在2021年11月設立了1億美元的基金,而Animoca Brands和Binance Smart Chain也各出資2億美元,為GameFi(遊戲化金融)新創提供早期資金。在前述中提到加密貨幣交易所Coinbase在2018年設立 Coinbase Ventures,迄今(截至2022.3.24)已經參與了230件投資,目前已有8件退場。2022年已投41家,2021年更投資111件,投資標的幾乎都是加密貨幣相關的新創。

在企業軟體產業的投資方面,美國雲端資料庫服務商Snowflake在美國時間2021年9月16日於紐約證交所掛牌上市,成為軟體界規模最大上市案。其在2020年設立Snowflake Ventures, 在 2021 年期間進行了12宗投資,包括參與了2021年網路安全獲投最多的新創Lacework、雲端安全Panther Lab、智慧數據治理平台Alation、企業級人工智慧平台Dataiku、人工智慧數據分析平台ThoughtSpot、雲端分析和商業智慧提供商Sigma Computing等鉅額投資案件。另外,Zoom、Twilio、HubSpot也是該領域中活躍的CVC投資人,在2021年分別投資了19家、8件與3件交易。

2.力圖突破圍堵的華為,投資腳步加速,積極鞏固本土的供應鏈

近年來中美兩大强權在高科技領域交鋒加劇,中國電信設備巨擘華為成為制裁的頭號目標,除了關鍵領域的零件、軟體全球供應鏈被截斷,多國5G基礎建設也禁止採用華為設備,無疑讓華為雪上加霜。在電信設備與手機市場受挫後,華為正積極尋找轉型,企圖跨足其他新興領域。因此,華為在2019年4月成立「哈勃科技投資公司」,以「哈勃太空望遠鏡」來命名自家的創投公司,期望探索新的可能性,為華為開創新版圖。哈勃投資在成立近三年時間中,資金實力不斷壯大,最初註册資本為人民幣7億元,2020年1月華為追加出資將註册資本增至人民幣17億元,2020年10月增至人民幣27億元,2021年5月更是增至30億人民幣。

值得關注的是,在2021年11月5日哈勃科技投資公司將公司變更為「哈勃科技創業投資有限公司」,並將將公司經營範圍變為:私募股權、創業投資基金管理人。在今年1月14日完成了私募基金管理人備案登記,意味著華為旗下哈勃投資正式進軍私募基金行業。未來將會有更多的投資動作,例如成立私募基金産品面向個人和機構合格投資者募集資金,以及進行股權創業投資等。哈勃科技創業投資的實控人、大股東是華為投資控股有限公司工會委員會,占股99.25%,華為創始人任正非占股0.75%。

目前哈勃投資包括兩大主體哈勃科技創業投資有限公司、深圳哈勃科技投資合夥企業有限合夥,到2022年2月14日,哈勃參與超過70筆投資,被投資企業超過60家,其中有6家半導體企業成功上市。從投資型態來看,過去三年哈勃直接投資的企業大部分是戰略投資為主,鎖定與其業務相關的新創,藉以支援母公司技術戰略布局。從投資布局的領域來看,涵蓋的投資版圖相當廣,包括模擬晶片、通訊晶片、功率半導體與射頻模組、第三代半導體材料(碳化矽)、半導體設備、儲存晶片、EDA工具、人工智慧技術、開源軟體、連結器、車載通訊晶片等,其中又以半導體相關領域最多。

哈勃投資成立之初的目標就很明確,即直指晶片領域被西方圍堵的技術,因此,前幾年哈勃的投資主要是集中於半導體晶片設計領域。到了2021年哈勃投資來到更上游的EDA軟體、工業軟體、半導體設備、原材料等都是華為重點投資加碼的目標。由於華為要解决一些基礎技術問題,突破物理學、材料學的基礎研究和精密製造,就必須從上游核心技術開始,這也是哈勃投資投資版圖不斷擴大的原因。

從哈勃投資的衆多科技公司來看,所投企業大多處於早期階段,其規模跟行業龍頭差距較大,但這些公司都帶有很高的技術價值,顯然華為更傾向於和企業共同成長,積極做産業鏈的布局,以鞏固華為的本土供應鏈。

三、結語

CB Insights的CVC 2021年報指出,在資金狂潮的推升下,2021年整體CVC投資件數與金額再度刷新歷史紀錄。CVC與VC在2020年平均投資金額與中位數交易規模均大幅上揚,都到達史上高點。CVC參與投資金額的比重已2015年的20%上升至2021年的27%,且2021年還上升3個百分點,顯示CVC在全球新創投資活動中扮演的角色越來越重要。

在時代的軸輪下,產業典範轉移成為各行各業普遍的現象,如何因應技術或產品快速更迭,已成為企業轉型與成長的重要課題。許多大企業為了快速補足戰力,會透過併購新創的方式,一次獲得技術與人才。然而好的新創標的是需要花時間尋找,並在前期投資,並非想要收購就能輕易達到。因此,看到愈來愈多的企業設立加速器,並且投入一定的資金作為新創開發使用,藉此成為股東與商業夥伴,來直接評估、採用新創的創新技術。或者是成立企業創投專門尋找與投資跟母公司策略發展方向互補和強化的新創。相對地,對新創公司而言,有機會和產業龍頭合作、獲得資金支持以及技術研發、營運指導與協助,都是相當珍貴的資源,甚至可以更了解市場、突破成長瓶頸,兩者攜手創造雙贏的局面。

參考資料

- CB Insights(2022), State of CVC 2021 Report.

- Global Corporate Venturing (GCV), World of Corporate Venturing 2022- The definitive guide to the industry, 9 Feb 2022.

- 「華為哈勃累積投資企業超60家」,芯通社,2022-02-16,https://www.eet-china.com/mp/a111271.html

- 「華為正式進軍私募:旗下哈勃投資備案成為私募管理人,註册資本30億,主投半導體産業鏈」,每日經濟新聞,2022年01月19日, http://to.findit.org.tw/43gt8p