【新興領域/2022.2焦點】2022年十大科技發展-讀懂新趨勢 解鎖新生活!

科技發展與人類生活樣態存在緊密的互動關係,瞭解科技趨勢是我們因應各種生活上變革的基礎。因此,我們選擇在2022年年初的此刻,基於美國創投研究機構CB Insights所提出的科技趨勢報告,並參考其他相關的文獻報導,綜整2022年10個關鍵科技趨勢,帶領讀者掌握2022年產業脈動,也提供新創及投資者洞悉全球資金走向,有利前瞻的規劃與因應。

過去兩年,人們總是在變幻莫測的病毒風險中,找尋自己安身立命的方法。生命即是如此,產業也一樣,都面臨著各種無接觸轉型的陣痛。因此,在2022年的10大科技發展趨勢當中,我們不難發現疫情所扮演的推動力,體現在醫療、加密貨幣交易、虛擬市場、環境、物流、能源及人造肉品等方面,我們將從10個趨勢觀點切入,分述科技對產業現狀的影響與未來展望,如下:

趨勢一:遠距患者監測(RPM)技術夯,非醫療保健公司市場爭奪戰

#遠距醫療

「遠距醫療」(telehealth)早在疫情前就有許多應用發展,但當時談論的方向大多著重於偏鄉照護、高齡長照等方面,因為對大多數人來說,實體醫療服務總是最能被信賴。但在Covid-19爆發後,人類正面臨空前規模的疫病災難,醫療機構儼然成為高風險染疫的所在,因此,「遠距醫療」遂在這股趨勢下,逐漸成為流行優勢,造就了2021年投資市場的巔峰。

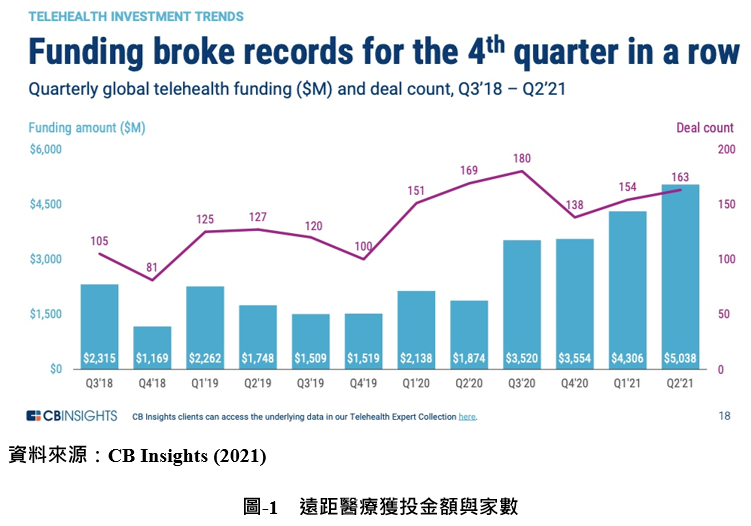

根據CB Insights「遠距醫療投資暨行業趨勢報告」中顯示,全球遠距醫療投資連續四季破歷史新高,2021年第二季投資更創顛峰,達50億美元、年增169%。在該季共163筆交易中,前5名交易總額就達16億美元,占第二季投資總比30%,其中包含募得5.4億美元而躍升獨角獸的體重管理應用程式noom,使全球在遠距醫療方面,已有27家獨角獸公司,總估值達550億美元。

乘著這股火熱的投資趨勢,2022年初CB Insights報告指出,遠距醫療領域當中的「遠距病人監測」(Remote Patient Monitoring,RPM)在大流行之後最具可看性。主要是因為許多國家醫院量能受確診人數陡增影響,已不堪負荷,RPM技術正巧在此時獲得最佳的應用場景,蔚為風潮(如下圖)。

所謂「遠距病人監測」(RPM)是指,能透過各種設備或感測器達到生理數值監測與追蹤的技術,讓病患能在避開高風險醫療院所的前提下,享受多元的醫療服務,打造「居家醫院」的模式。有研究指出,相對於實體就診,RPM有助讓病況及早被發現、診斷與治療,同時降低護理成本。目前專營PRM技術且獲得高額投資的新創公司,包括:英國公司Huma使用智慧型手機產生生理數值來監測健康狀況,2021年5月獲得C輪1.3億美元投資;美國公司Element Science針對高危險心血管患者提供可穿戴式的除顫器進行心律監測,2020年3月獲得C輪1.46億美元投資;同樣是美國公司的Biofourmis則是以AI協助糖尿病患者的監測與護理,獲得C輪1億美元投資。

不僅於此,全球大型科技公司、零售商及電信商們,因看上RPM有300億美元極具潛力的藍海市場,也紛紛躍躍欲試,特別是過往在數據處理、人工智慧及實體零售方面經營極具經驗者,他們將有能力與傳統醫療保健公司分食這塊大餅。以電信公司為例,由於5G服務有助於深化RPM的應用潛力,我們可以看到2021年12月,美國AT&T與韓國三星聯手與數位健康新創公司Qure4u合作,發起了一項監測高血壓患者的計畫;同一時間,RPM軟體平台Somatix也在9月獲得德國T-Mobile加速器的支持。

另外,大型科技公司Apple當然也不會缺席,2021年6月發布了應用Apple Watch收集生醫安全數據的系統,外界預計不久後,它們還會推出針對血糖、血壓、體溫等身體數值的追蹤功能。同樣的,Google、亞馬遜和微軟已開始在他們的消費設備上提供RPM服務,包括Fitbit、Nest、Azure Kinect及Halo等。未來藉由科技大廠的龐大用戶數據,還能有助RPM開發預測焦慮症或憂鬱症發病的產品,實現技術發展的另一里程碑。

再者,像是美國大型電子零售業Best Buy在2021年10月也斥資4億美元收購了提供RPM設備和數據平台的新創公司Current Health,他們將店面導入RPM服務,讓銷售現場同時也是實體的護理站,並協助管理雲端數據;臺灣業者也不例外,2月中旬,工研院甫宣布與鴻海、臺醫光電簽訂合作意向書,希望能規劃打造「遠距照護即時監測整合平台」,找到更多生醫產業新價值與市場機會、布局國際。可以這麼說,這類相似的結盟與合作,都源於Covid-19的大流行,讓RPM成為非醫療保健業者進入醫療領域競爭的跳板,雖然專家預料短期內恐會受限於各國醫療法規而提升各行業的進入門檻,但可以確認的是遠距醫療的拓展,已從過往偏鄉或年長者需求轉移到大多數人身上。

趨勢二:加密貨幣駭客行為猖獗,網路安全新創備受矚目

#加密貨幣 #網路安全

資誠聯合會計師事務所2021年5月底發布《金融業支付未來趨勢報告》表示,在肺炎疫情的催化下,消費者支付的方式正處於關鍵的轉型時刻,預測從2020年至2025年無接觸的電子支付將出現80%以上劇烈的漲幅,其中加密貨幣付款當然也為重要的一環。

根據CB Insight報告指出,截至2021年,全球加密貨幣用戶已超過3億且有18,000家以上的企業能接受加密貨幣支付,其中包含知名的線上支付服務業者PayPal,於2021年3月開始支援美國市場的加密貨幣付款,並於8月底開放英國的用戶執行多款加密貨幣的買賣;還有,兩大發卡組織VISA與MasterCard也競相推出加密貨幣信用卡,VISA更在2021年7月宣布,已和超過50家加密貨幣公司合作,用戶可透過VISA信用卡輕鬆使用加密貨幣交易;另外,像是美國的星巴克、亞馬遜電商及連鎖電影院AMC,也都支援顧客使用比特幣或以太幣支付;2022年2月Uber 執行長Dara Khosrowshahi接受彭博專訪時也表示,Uber未來有日將接受比特幣作為支付選項,這意味著加密貨幣近來已受到主流市場的關注,不久的將來加密貨幣的應用場景只會更多,有可能因此帶來各種商業模式的翻新。

然而,相對地也推升了網路安全的風險。自2016年以來,關於加密貨幣的犯罪報告年增312%,加密貨幣擁有者被駭客竊取資產或陷入詐欺騙局等新聞層出不窮。例如,2021年8月,發生全球迄今為止最大的加密貨幣搶劫案,網路駭客從去中心化金融 (DeFi)平台Poly Network得逞價值超過6億美元的加密貨幣;2021年12月,又有網絡犯罪分子以盜用私鑰的方式從交易所BitMart竊取1.5億美元的加密貨幣;更不乏有心人士瞄準美國各地安設的比特幣ATM,誘使受害者在ATM交易期間使用QR code掃碼向歹徒錢包發送資金等詐騙手法。

這類手法雖然影響範圍仍屬小眾,但隨著加密貨幣越來越被廣泛使用和接受,也恐將成為社會不安的源頭。再加上加密貨幣交易不會涉及銀行等相關金融中介機構,更不會攜帶個人身分訊息,使得多數駭客可以透過加密錢包移轉資金,作為「洗錢」的完美犯罪方式,難以追蹤,又缺乏法律監督,造成被害者極大損失。

對此,近來出現越來越多新創公司嘗試介入網路安全市場,希望能透過智能合約的方式降低加密貨幣的交易風險、填補法律尚未保障的漏洞。比如,Base Zero主要是加強金融機構託管加密資產的安全;CryptoPolice則是設立去中心化的加密詐騙驗證系統,將不法行為阻於門外;PhishFort係為加密公司提供反網路釣魚的解決方案。與此同時,投資市場也開始關注加密貨幣的網路安全問題。據CB Insight統計,2021年網路安全投資創下846筆交易、280億美元的新高,其中加密貨幣的安全是促成投資大幅成長的原因之一。

投資事件當中,值得一提的是,Coinbase等加密貨幣交易所為保護自己和客戶,2021年9月參與了安全平台Forta 2,300萬美元的種子輪募資,並且宣布在該年12月收購加密安全新創公司Unbound;另外,MasterCard收購加密貨幣AML公司CipherTrace、PayPal收購加密貨幣安全公司Curv,也都是以用戶安全為前提考量。

至於各國政府,目前美國證券交易委員會(SEC)主席表示,加密貨幣交易所將是2022年SEC打擊數位資產行動的主要對象,希望透過額外的審查能讓加密貨幣投資人進行交易時,獲得的保護,等同於股票、其他資產交易。但在政府作為之前,除了擁有者自身的謹慎小心外,著重網路安全的新創公司仍會是短期市場中維繫正常交易、降低系統風險不可或缺的角色。

趨勢三:虛擬即現實,大型品牌商藉數位分身實現沉浸式行銷

#元宇宙 #D2A #NFTs

2021年10月,自Facebook執行長馬克·佐克柏(Mark Zuckerberg)宣布將公司更名為Meta的那一刻起,就注定「元宇宙」必將掀起爆炸式的話題討論,而這股風潮也正緩緩地改變過去的商業銷售思維,備受大型品牌商關注。

早期的元宇宙多在遊戲作品中體現,比如遊戲平台Roblox,建立了一個以遊戲為基礎的社交平台,玩家們可以透過遊戲當中的分身與其他玩家交流,構建自己的虛擬世界。但隨著元宇宙概念與相關技術發展成熟,有越來越多品牌零售商也積極參與其中,他們塑造了數位化產品,比如角色衣服、汽車及各種穿搭配件等,玩家可以依據自己的個性、喜好進行選擇。有一項摩根史坦利的觀察報告提及,在遊戲平台Roblox上,約有5分之1的玩家每天都會更換他們的遊戲頭像,就如同現實生活每天都會穿不同的衣服一樣,這讓許多奢侈精品業者逐漸發現元宇宙的市場魅力。

以奢侈品牌為例,2021年3月Gucci便與Roblox合作,在遊戲中銷售一款限量的虛擬包包,售價一度高達4,115美元,比現實裡對應的包包來得更貴;而同年9月,歐洲時裝品牌-巴黎世家(Balenciaga)與遊戲商Fortnite合作,專門由品牌創意總監Demna Gvasalia設計了四套虛擬服裝,供遊戲玩家購買(如下圖);還有英國的Burberry攜手遊戲開發平台Mythical Games,為旗下多人遊戲《Blankos Block Party》打造B Series限量版遊戲角色Burberry Blanko。

除了與遊戲、社群軟體合作打造虛擬配件外,也有更多奢侈精品業者熱衷推出紀念性的NFT產品。比如,手錶品牌Jacob & Co.於2021年4月推出一款NFT手錶,成功以10萬美元的價格售出;同年9月底,義大利品牌杜嘉班納也售出9件NFT創作,總價值達到570萬美元。比起遊戲配件需要配合場景和人物,NFT產品更重視藝術性表達。據統計,截至2021年9月掀起的NFT風潮已讓總交易額較去年成長136倍,超過130億美元。

之所以這些品牌商看上元宇宙市場,並不單是想要抓緊眼前炒作的商機與話題性,而是看中未來新型態D2A的零售銷售模式(Direct-to-avatar)。所謂「D2A」是指品牌商可以繞過任何供應鏈與地域的隔閡,直接向消費者的數位分身(虛擬人)銷售產品,達到沉浸式行銷,完成線上與線下的連結。也就是說,元宇宙不能理解為完全虛擬的世界,相反地,它是人類運用科技,將虛擬構想與現實世界融合在一起的產物,是現實和虛擬的疊加,特別是面對習慣在線上社群往來的Z世代,他們所理解的數位分身與自我的現實認同,往往是不可分割的同一個體。因此,據彭博信息(Bloomberg Intelligence)的估計,元宇宙市場規模將在2024年突破8,000億美元;美國銀行(Bank of America)更將元宇宙列為對人類生活可能有革命性影響的14項科技之一。

目前元宇宙的概念還涉足了娛樂媒體,包括電影電視(迪士尼)、體育(福斯體育頻道)、音樂、串流媒體平台(Netflix)和報紙(紐約時報)等內容創作者皆致力打造沉浸式的3D體驗,讓體育活動、演唱會或時裝秀都提升觀看者的參與感。日前,Gucci與虛擬社交應用「崽崽 Zepeto」合作,打造Gucci的夢幻別墅,使得地產商也摩拳霍霍,瞄準虛擬世界購買「虛擬土地」或「虛擬房地產」的需求。

趨勢四:AI助攻生技醫療,臨床試驗邁入下一里程碑

#AI #臨床試驗

你知道嗎?每一種藥物從研究、開發到上市平均要花10年以上的時間,且總花費均額高達26億美元,期間內還有多項困難等著開發人員克服,事實上是一個極具挑戰性的任務。特別是人體測試方面,往往要找到符合標準並有意願參與的患者已是不容易,再到完成臨床試驗更是一項艱鉅的門檻。據統計,生物測試(動物和人體測試)階段的費用就佔總開發流程的成本75%以上,每次試驗每位患者的平均費用超過41,000美元。這一階段的瓶頸與難關,一直都是開發人員無可控制的阻礙,常常因此而流失挽救患者生命的機會。

再加上這兩年,肺炎疫情全球大爆發,醫藥人員為了應付該項挑戰,中斷了約80%與Covid-19完全無關的臨床試驗,這是一項代價極高的價值選擇。但也就是在這場健康危機中,推升了AI臨床試驗的發展契機。

所謂「AI臨床試驗」(In silico)即是使用電腦模型結合生物數據,運用深度學習(DL)、機器學習(ML)和自然語言處理(NLP)技術,縮減開發時間與臨床成本,同時降低動物或人體試驗對象的風險,更可以打破實體招募的限制,透過虛擬人群樣本實現生物學上的變異性,完成更佳的試驗結果。雖然目前該項技術尚在早期發展階段,也不能夠完全取代傳統臨床試驗,但它卻能完美補足實體與理想中的差距,近來有越來越多醫療設備和製藥公司採用,如下:

- 在大型製藥公司CVC賽諾菲和Debiopharm的支持下,總部位於法國的Novadiscovery已與楊森和武田等製藥公司合作,該公司透過客戶所提供的真實世界數據進行AI臨床試驗,模擬出不同的治療方案,再選出效果最佳組。

- 美國的數據分析公司GNS Healthcare使用來自Tempus等合作夥伴的基因數據庫來設計虛擬患者,並針對類風濕性關節炎、多發性骨髓瘤和直腸癌等疾病進行個體藥物反應的模擬。該公司更在Merck、Amgen與Celgene等公司的支持下,最近宣布與紀念斯隆凱特琳癌症中心建立多年合作夥伴關係,以加速前列腺癌治療的開發。

- 法國的生物科技公司Unlearn應用生理數據開發了虛擬副本,打造數位雙胞胎,作為研究中的對照組,大幅減少實體臨床試驗所需的人員。2022年2月與德國Merck展開合作關係,推動免疫系統方面的後期臨床試驗。

從上述的合作案例可知,基於AI的臨床試驗,必須仰賴多數患者群體真實世界數據才可以建構試驗模型,因此,未來對於生理數值的監測將會變得更加重要,而關於各國監管機構,如美國FDA和歐盟的EMA的態度,也會決定該技術的走向與發展。

趨勢五:氣候科技資本密集,鉅額創投風險高

#氣候科技

從所有的觀測已知,氣候變化對地球上生物生存的壓力已經到達兵臨城下的地步,全人類正籠罩在一股危及生命的熱浪之中,如果說疫情肆虐帶來了AI醫療試驗的春天,那麼全球淨零減碳的承諾更將迎來「氣候科技」(Climate Tech)的璀璨。

根據資誠聯合會計師事務於2021年底所發布的《氣候科技報告》指出,氣候科技投資在2013年至2018年間呈現快速成長,於後連續三年趨於平穩,但近來隨著越來越多政府跟進提出淨零碳排的時間表,食品、能源、時尚、交通等多個行業都在爭先恐後地尋找降低碳足跡的方法,綠色消費已然成為潮流的標籤,使得2020年下半年至2021年上半年的投資金額達875億美元,較前一年同期增加了210%,且這一趨勢只會加速。

2021年對氣候科技可說是最重要的一年,有許多創投及私募股權基金正蜂擁而至,以總部位於美國的Lowercarbon Capital為例,才在短短幾天內便籌集了8億美元資金,比歐洲以氣候技術為重點的世界基金2020年所籌集的4億美元整整多了一倍;另外,像是永續鞋革製造商Allbirds在2021年11月以20億美元以上的估值上市、電池回收公司Li-Cycle在同年8月則以17億美元的估值上市,再再顯示出氣候友善型技術在各行各業的成熟與投資者市場的蓬勃發展。

展望未來,氣候科技將持續從能源存儲、氫電、碳捕捉及封存、核融合(Fusion Energy)、替代蛋白質、垂直農業、電動汽車、智能建築等方面著手,達到節約能源,低度環境影響的目標,但值得一提的是,氣候技術的競爭正在升溫,如造林無人機、微型核反應爐或節能智慧手機的開發,都屬於資本密集的業態,使越來越多的鉅額投資流向氣候新創公司,也標示著VC投資的風險比以往任何時候都大,這也將成為推展氣候技術的關鍵角色。

趨勢六:快物流的訴求下,零售業加速整併策略,並增設據點

#物流 #零售電商

在因疫情大封鎖的城市光景裡,線上購物成了維繫生活的重要管道,消費者對快速配送的要求迫使全球物流產業邁入快速轉型期。但要如何在低價策略當中,完成準確且快速的遞送任務,成為2022年物流產業生死存亡的關鍵。

因此,在這波「超短鏈物流」的趨勢下,許多零售業者開始尋求與物流公司的合作。以人口密集的歐洲城市為例,2021年10月,家樂福宣布與總部位於巴黎的新創公司Cajoo和Uber Eats建立合作夥伴關係並推出「Carrefour Sprint」服務,追求在15分鐘內快速送達指定目的地;同一時間,量販Tesco也宣布與配送公司Gorillas建立合作夥伴關係,在英國5個倉儲店鋪試行。如此,零售業者不但可以運用物流業者的倉儲空間,節省租賃空間的成本,還能透過物流公司原有的庫存技術,準確追蹤及預測庫存的波動,一方面快速配送達到增加客源的效果,二方面物流新創公司也可因此增加自有品牌商品的曝光,吸引消費者,達到互利互惠的好處。

同樣地,臺灣零售、物流產業也在疫情宅經濟崛起後,邁入整併與擴張的策略之列。根據未來流通研究所報告,2021年全臺電商規模約新臺幣2,900億元,年複合成長率達20%,百貨、量販、超市及四大超商等亦開始切入電商市場,使2021年實體零售的網路銷售額上看1,200億元,較前一年度成長約40%。為能擴張店鋪據點,以縮短送貨時間、提升服務品質,臺灣第二大量販店業者-家樂福積極拓點,並於2020年12月宣布以9,700萬歐元收購臺灣惠康股權,將旗下199間頂好超市、25間Jasons Market Place收入麾下;而全聯亦於2021年10月以新臺幣115億元收購大潤發,取得法國歐尚集團、潤泰集團所有股權達95.97%。

除此之外,電商蝦皮也開始廣設門市、推出「店到店」服務;Momo購物近年更擴大投資物流中心,增設23座衛星倉儲;PChome則為解決一例一休之下,黑貓宅急便假日停送等問題,亦於2019年底自建網家速配,以維持24小時內配送的承諾。

歸納全球趨勢我們不難發現,過去採「集運後配送」的物流模式,如今在「速度為王」的訴求下顯然已不敷使用,透過多樣化合作、整併及收購所創建的「分散式據點」才是零售業者長期保持差異化,創造客戶忠誠度的關鍵。

趨勢七:萬物電動化,電池技術的發展成關鍵

#電池 #電動車

在環保減碳的呼聲及各國政府綠色倡議之下,電動車被視為未來十年最具市場影響力的題材。根據統計,新能源汽車在2021年銷量約685萬輛,年增約117%;市場預計2022年可上看950萬輛,更有機會破千萬。至於特斯拉電動車毫無疑問穩坐產業龍頭之銜,2021年累計交付超過93.6萬輛,同比增長約87%,遠超產業分析師的預期;而財務表現同樣亮眼,全年淨利潤超過55億美元,目前無一家汽車品牌能與之匹敵,但這並不意味市場的競爭有絲毫減少。

繼日本豐田汽車(TOYOTA)宣布,2030年將在電動車全球銷量達到350萬輛之後,德國福斯集團(Volkswagen)也喊出未來五年計畫,希望投資於電動車與數位化的總額增漲至890億歐元,超越整體資本支出預算的一半。美國銀行最新發布的報告中預測,大量新款電動汽車上市可能會使特斯拉在美國的市占率從目前的69%大幅下降到2024年的19%,其中通用汽車與福特將占據最多的市佔率。

而這一切的百花齊放皆與電池的技術革命有關,不但掀起傳統車廠創新轉型,也帶動了能源科技大突破。正所謂「得電池者得天下!」2022年,將會有越來越多公司、投資者及政府對技術和廉價清潔能源展現高度的關注,甚至多數企業均開始制定自己的電動化計畫。從CB Insight投資數據來看,與上一年相比,2021年該領域新創公司的交易量翻了一倍,資金增加了4倍,雖然目前最常用的以乾電池或鋰電池(液態電池)為主,但「固態電池」因其發電效率的能量密度比鋰電池多2倍,續航力及安全性也較高,使資金投資風口也漸漸從大規模電網存儲流向固態電池等新技術能源公司。

據報導,固態電池的技術仍不成熟,平均製造成本更是液態鋰電池的8倍,短期內無法普及,但日本車廠豐田(Toyota)已計畫在2025年,推出搭載固態電池的汽車;比爾蓋茲(Bill Gates)投資的新創QuantumScape,也計畫在2024年量產,未來電池進化將指日可期。

與此同時,更高能量密度的「矽電池」技術正在走出實驗室,進入消費產品。例如,Sila Nanotechnologies以矽複合材料取代傳統鋰離子電池石墨電級,並首度將矽電池放入Whoop健身環當中,可以提高能量密度約20%,有助將可穿戴設備的整體尺寸縮小三分之一,更能擺脫對鋰和鈷等開採金屬的需求,該公司於2021年已籌募近10億美元,成為電池領域的新創獨角獸。

另外,根據歐盟執委會(European Commission)數據,飛機排放的溫室氣體約占全球總量4%,為了力拚節能減碳,電動飛機也成了電池革新的主要目標之一。美國聯合航空(United Airlines)宣布投資瑞典電動垂直起飛和降落機(簡稱eVTOL)新創Heart Aerospace,訂購100架研發中的19人座電動飛機ES-19,預計2026年用於短程航線載客;快遞公司DHL則是與純電動飛機生產商Eviation合作,購入12架電動飛機,預計2024年開始交付。

整體來說,2022年將會是電動車產業走向競爭年代與電池技術革新的關鍵時刻,未來在萬物都要電動化的驅使下,我們還將會看到政府對電力配送的大計畫,並投入大量資金以建造基礎設施來因應複雜的電力傳輸流程。

趨勢八:保障用戶隱私,卻反而使大型科技公司成最大受益者

#隱私權保護

在過去的20年裡,大型科技公司如亞馬遜、Facebook(又名Meta)、Google和蘋果等已經積累了海量的用戶數據,而關於侵犯個人隱私權的討論與懷疑也從沒停過,特別是在2018年歐盟通用數據保護條例頒布之後(GDPR),非政府組織La Quadrature du Net即代表12,000名個人消費者對Google、蘋果、Facebook、亞馬遜和微軟提出了正式的隱私權投訴,這導致亞馬遜在2021年7月被處以8.87億美元的罰款,也是迄今為止GDPR執行過最大的罰款。

另外,社群網站龍頭Facebook也曾於2018年遭到已倒閉的英國政治顧問業者劍橋分析公司(Cambridge Analytica)指控,違反其2012年與美國聯邦貿易委員會(FTC)就隱私問題達成的「協議裁決」,因此Facebook於2019年7月,將支付創紀錄的50億美元(約新台幣1,554億元)罰款,就政府調查隱私外洩案和解,並依據和解協議將須加強內部監督以保護用戶隱私。

有鑑於用戶隱私權保護與法規越來越嚴謹,投資者也注意到近年有越來越多專營用戶隱私保護的新創公司誕生,並積極投資,舉例如下:

- OneTrust在2021年籌募了迄今為止最大的第四輪資金,該公司目前獲投總額為9.37億美元,在2020年12月估值突破51億美元。

- LogicGate是提供GDPR和加州消費者隱私法案(CCPA)合規解決方案的服務商,其在2021年6月籌募了鉅額資金,使其獲投總額1.58億美元。

- 自2018年以來,數據隱私平台BigID已前前後後募集了10次資金,獲投總額達2.46億美元,在2021年D輪之後,其估值為13億美元。

當然,除了新創公司外,上述所提及的那些科技巨頭,也不可能坐以待「罰」,因此在過去幾年裡,大型科技公司主要朝著兩個不同的方向發展:其一,2021年3月Google宣布目標在2023年之前逐步淘汰第三方cookie並推出「隱私沙盒」(Privacy Sandbox)計畫,限制App開發商與第三方共享用戶資料和數據追蹤,以便在保護用戶隱私的同時實現個性化廣告投放;其二,同年4月,Apple通過其iOS 14.5更新推出了App Tracking Transparency 功能,允許用戶禁用某些應用的廣告跟踪,而且規定用戶在使用應用程式時該項選擇必須明確地在彈出提示。

然而,在這波嚴格的用戶隱私立法監督之下,對過去依附在科技巨頭蒐集數據的廣告業者極為不利。有外媒指出,光蘋果的隱私政策就恐讓2022年廣告業者收入損失100億美元;若再加上Google甫提出的隱私沙盒策略,在目前全球高達85%智慧型手機用戶都是Android作業系統的情況下,廣告業者的生存空間將大受限制。

雖然Google與Snapchat、動視暴雪、Rovio、Duolingo等App 開發商,還有英國競爭及市場管理局(Competition and Markets Authority)等機構合作,設計支持定向廣告、記錄點擊等工具技術;且承諾未來2年內,現有的追蹤技術還是會持續,一旦決定要取消,會事先通知數位廣告業者。但總的來說,這股用戶隱私權熱潮,終究會致使小型廣告公司面臨倒閉或策略性變革的命運,大型科技公司反而成了擁有第一手數據受益者,更可能透過收購廣告商而換來更大的利益。

趨勢九:先買後付掀年輕世代商機,大型科技公司搶進

#先買後付 #BNPL

近兩年金融科技(FinTech)領域掀起「先買後付」(Buy Now, Pay Later,BNPL)的浪潮,且在2021年在疫情無接觸支付的推動下,受到極大的關注,使信用卡申辦數降至由史以來的低點。CB Insight報告更形容,BNPL將以殺死信用卡之姿,在2022年續創巔峰。我們可以從新創公司與大型科技公司所採取的行動看出端倪。

所謂「先買後付」,顧名思義就是透過這些支付公司的服務,讓消費者可以先買到東西,之後再付錢,但其與信用卡不同之處在於,申請人不需要以自身的信用向金融機構(銀行)申請支付額度,它只需要向服務提供商提供電話、銀行帳戶及年滿18歲的資格即可,加上多數BNPL分期交易不會額外收取利率費用,滯納金也比信用卡循環利息來得低,成為千禧世代及Z世代厭惡信用卡的消費者熱愛的一種支付方式。而BNPL公司則透過向用戶收取的滯納金及合作商家抽成的費用來維持營運。

2021年8月,數位支付系統提供商Square Inc.宣布收購澳洲BNPL新創Afterpay;同年,瑞典BNPL估值破300億美元的獨角獸Klarna收購金融科技平台PriceUnner;使BNPL在2021年獲得了創紀錄的資金和交易金額,該行業預計將增長10-15倍,至2025年達到每年1兆美元的總收入。

同一時間點,大型科技公司為吸引新興世代更願意在平台上消費,也正在搶搭BNPL的順風車。如亞馬遜於2021年8月與Affirm合作成為獨家服務提供商,允許購物超過50美元的消費者製定付款計劃;蘋果也正與高盛開發名為「Apple Pay Later」的BNPL產品;Google Pay則與 Afterpay和Klarna合作,為店內購物提供BNPL服務。

在臺灣方面,因無卡族占總人口的33%,更有超過800萬20歲以上的民眾沒有信用卡,市場處於藍海階段,商機龐大。因此,日本BNPL廠商恩沛科技將臺灣作為出海第一站,推出「AFTEE先享後付」服務,目前AFTEE已在台灣合作企業達2,200家、會員數達50萬,大型電商如PChome24h購物、商店街、東森購物、KLOOK、開店平台如91App、Cyberbiz等,更預期2022年會員數量將有望翻倍成長。

此外,過去BNPL通常用於小額採購,平均訂單規模約為140美元,但隨著應用層面不斷被開拓,在2022年也將開始改變。根據AWS的研究,美國43%的成年人有興趣使用BNPL支付從汽車到家庭改造再到醫療的商品和服務,如總部位於加利福尼亞的新創公司Sunbit已為汽車零部件、醫療保健服務、牙科服務等提供BNPL融資;無獨有偶Affirm也在2022年批准金額達17,500美元的付款計畫。

雖趨勢如此,但BNPL也並非沒有風險。美國消費者金融保護局(The Consumer Financial Protection Bureau)於2021年底發布聲明表示,「先買後付」是舊有「分期累計付款」(layaway)方案的新版本,雖能讓消費者立即取得產品,但也立即背負債務,特別擔心消費者個人資訊的利用與債務累積速度,將會盡快要求Affirm、澳洲Afterpay、PayPal、未上市的瑞典金融科技公司Klarna,以及總部同樣位在澳洲的Zip等五家主要的BNPL公司提供有關於其風險和優點的資訊。

趨勢十:人造肉可望突破監管,於今年與植物肉競爭

#人造肉

從動物性細胞培養物生成的人造肉過去因為監管法規的限制,要食用它們,必須先經過重重手續與同意書簽署等,但這卻絲毫沒有減緩新創公司投入該領域的熱情。根據專家預估,在環境保護與健康養生的訴求下,到2040年,人造肉品有機會占美國肉類消費的三分之一,超過以植物為基礎的替代品。

目前就法規監管層面而言,新加坡及以色列是各國政府當中對人造肉最友善的國家,為該領域新創提供絕佳的發展條件。以人造肉公司Eat Just為例,已於2020年12月獲得新加坡當局批准,以GOOD Meat品牌上架、銷售以細胞培養物製成的雞胸肉,並於2021年3月再獲得7.07億美元投資,成就26億美元的估值。展望未來,該公司希望在短期內有新產品推出,如純素蛋黃醬和雞蛋替代品等。

而以色列方面,Aleph Farms、SuperMeat和Future Meat等均是該國活躍的人造肉新創公司,近期積極籌募資金以培育實驗室當中的肉類產品,其中SuperMeat已在一家餐廳完成試驗,雖然並不是公開販售,但已是人造肉發展到大眾餐桌前,一個重要的里程碑。另外,還有諸如美國的Wild Type、BlueNalu和Finless Foods等新創,則是以海鮮產品的細胞培養為主,如鮭魚和黃尾魚。

根據投資人造肉產業的創投公司LeverVC合夥人庫尼(Nick Cooney)預期,在眾家新創公司的努力下,人造肉有望在2022年獲得美國政府核准。另外,美國農業部還承諾,在未來5年內將投資1,000 萬美元建立國家細胞農業研究所,是為第一個由政府資助的培養蛋白質研究中心,成為推動人造肉領域發展的關鍵玩家。

若以人造肉和植物肉相比,其共通的優點都在於,它們都可以避開屠宰過程中有關虐待動物的疑慮,同時還能減少期間所產生的大量溫室氣體,進而減緩氣候變遷。牛津大學的一項研究發現,與傳統養殖肉類相比,養殖肉類的排放量減少96%、能源消耗減少45%、用水量減少96%。

再者,人造肉是由細胞所培養出真正的肉,具有與傳統農產品相同的味道和口感,與主流植物性替代品相比,實驗室培育的肉類還具有更熟悉的風味、氣味和質地,能使其對傳統肉食者更具吸引力,2022年便有機會驗證人造肉與植物肉在市場上被接受的程度。

最後,關於人造肉的普及,最關鍵的障礙是其居高不下的成本,雖有機會因為市場銷售而讓價格趨緩,但以新加坡Shiok Meats目前的訂價來看,每公斤約37美元的價格銷售其細胞蝦,仍為真正蝦價格的兩倍研究公司CE Delft認為,必須到2030年細胞培養肉的價格才可能與一些傳統養殖的肉類持平。但無論如何,2022年將是植物性肉類替代品首次與實驗室培養的肉品可以激烈競爭的一年,這將會對Tyson、Smithfield、Hormel及Cargill等傳統肉類供應商構成威脅。

結語

過去兩年,許多產業在疫情的震盪中死去,也有部分產業在激盪下開出美麗的花朵。如今,已然邁入2022年,是Covid-19伴隨的第三年,雖然病毒對生命的威脅尚存,但我們卻可以看見科技發展正在用解決問題的正向態度,迎戰這個不容易的時代。

最後,期待透過10大趨勢的整理,給每天幾乎淹沒於海量資訊的您,有明確且清晰的索引,幫助掌握最新的產業動向。

參考資料

1. CB Insight (2022), “12 Tech Trends To Watch Closely In 2022”.

2. Meet創業小聚 (2021), “加密貨幣是什麼?加密貨幣支付服務有望成為未來市場趨勢”, https://meet.bnext.com.tw/blog/view/61229

3. 鉅亨網 (2022), “Uber執行長:旗下App未來將接受加密貨幣支付”, https://news.cnyes.com/news/id/4813168

4. T 克邦 (2021), “美國支付巨頭Stripe創始人:不排除未來接受加密貨幣作為支付方式的可能性”, https://www.techbang.com/users/cnbeta

5. 壹讀 (2022), “你想知道的「元宇宙」都在這一篇!”, https://read01.com/EaajRDP.html#.YhNbC-hBzct

6. 億邦動力 (2021), “當營銷遇上“元宇宙” 如何重構人貨場”, https://m.ebrun.com/463141.html

7. 數位時代 (2022), “Gucci、巴黎世家都搶推虛擬商品!研究:元宇宙可望為精品業創造500億美元商機”, https://www.bnext.com.tw/article/66262/luxury-brand-metaverse-2030-50-billion

8. 中時新聞網/丁學文 (2021), “氣候科技投資潮流勢不可擋”, https://tw.sports.yahoo.com/news/%E6%B0%A3%E5%80%99%E7%A7%91%E6%8A%80%E6%8A%95%E8%B3%87%E6%BD%AE%E6%B5%81%E5%8B%A2%E4%B8%8D%E5%8F%AF%E6%93%8B-201000205.html

9. DIGITIMES (2022), “2022智慧物流新趨勢:快物流、分散式、無人化”, https://www.digitimes.com.tw/iot/article.asp?cat=158&cat1=20&cat2=35&id=0000628592_PAP4ZQ7ALGUD931CU6OWE

10. 數位時代 (2022), “Google跟進蘋果,新廣告政策維護用戶隱私!Facebook廣告營收將雪上加霜?”, https://www.bnext.com.tw/article/67732/google-plans-android-privacy-change-similar-to-apples