【新興領域/2022.2焦點】兩大潛力應用市場,造就第三類化合物半導體的崛起

全球化合物半導體市場受智慧型手機帶動市場規模不斷成長, 預計2025年後化合物半導體將受惠於電動車市場的蓬勃發展,進一步趨動其成長性。比如2030年除電動車外,不斷電系統 (Uninterruptible power supply)、資料中心(Data centers)等亦將擴大化合物半導體的應用性,足見未來的十年之中,化合物半導體的市場規模成長潛力龐大。本文首先介紹目前化合物半導體相關應用,說明第三類化合物半導體兩大潛力終端應用的市場規模,分別為電動車以及5G市場,藉以初步了解第三類化合物半導體之發展性;再來簡述近年來第三類化合物半導體廠的收購案例,最後介紹兩家近台灣第三類化合物半導體的新創公司。

一、化合物半導體市場預測與潛力終端應用

全球化合物半導體目前主要由消費性市場主導,主要商品為高階智慧型手機感測器、快充裝置等應用。

感測器方面,垂直共振腔面射型雷射(VCSEL)為寡占市場,主要廠商II-VI、Lumentum的市場占有率便超過八成;磊晶代工部份,英國廠商IQE為領導性指標廠商,相關技術已獲各大廠認可。各磊晶廠商(如IQE、全新光電)、VCSEL等IDM廠(如II-VI、Lumentum)、LED廠(如晶元光電分拆出來的晶成半導體、Osram等)無不相繼投入或轉型至VCSEL元件開發,目前整體市場已成百家爭鳴局面。

在快充裝置部份,主要廠商有中國OPPO、小米、真我、南韓三星、美國Navitas、Power Integrations。2025年化合物半導體市場將逐漸由消費市場擴展至汽車市場,預計產品會從48V電壓系統的輕混式複合動力車(Mild Hybrid Electric Vehicle, MHEV) 以及車載式電池充電器(OBC)等開始發展,相關廠商也包含德國Infineon;美國ON semiconductor、Transphorm;加拿大GaN System;義大利車廠Magneti Marelli;法國車廠Valeo;德國車廠Continental,此時消費性市場、汽車市場並存,並帶動化合物半導體發展。

此外,隨著5G的發展,功率放大器、低雜訊放大器、微波IC、射頻切換器等產品的需求將迅速提升,相較4G,其所需的相關射頻應用元件需求呈現倍數的成長。

電動車市場隨著各國陸續制定相關燃油車禁售令時程,導致各車廠也朝電動車的方向發展,電動車所需的開關元件、穩壓元件、變頻器、變壓器、整流器、車載充電器也會迅速成長。上述產品均須用到化合物半導體,也是未來幾年化合物半導體成長的最大動能。

綜合上述,化合物半導體產業在智慧型手機3D感測相關應用帶動下,市場需求已然確立。未來隨著電動車及5G的需求爆發,市場規模成長性更是令人期待。有鑑於此,以下本文將就化合物半導體市場規模成長趨勢,以及未來潛力成長領域如電動車與5G市場等成長性進行說明。

二、化合物半導體市場規模預測

依據工研院產科國際所調查報告指出,2019年全球化合物半導體市場價值將近900億美元,預計到2025年將達到1,780億美元,在2019年至2025年的預測年複合年成長率(CARG)約為12.1%。化合物半導體市場規模雖不如第一類矽基半導體,但年複合年成長率遠高於第一類半導體,市場發展潛力高。

圖4-1 化合物半導體市場規模預測

三、電動車半導體發展趨勢

電動車市場迅速發展,全球各大車廠產能迅速擴大,包括戴姆勒(Daimler)、豐田(Toyota)、福斯(Volkswagen)、福特(Ford)、通用(GM)、現代(Hyundai)、寶馬(BMW)與特斯拉(Tesla)等皆積極推出轉型電動車領域策略,各車廠排程約落在2025年至2035年間計畫推出30到60種的電動車款,特斯拉則預計中長線將維持交付量年複合成長率50%的目標。而隨著大廠積極投入,預估電動車將成為未來全球車市成長的主要動能來源,並加速整體汽車產業轉型升級。此外,與電動車相關的基礎建設、零組件、功率半導體等,預期也都將隨著電動車時代到來而跟著大幅成長。

目前,在全球追求淨零碳排的趨勢下,各國汽車產業普遍面臨燃油車限制以及新能源車補貼的雙重政策,連帶也加速新能源電動車產業發展。全球超過20個國家訂定汽車電氣化或燃油車禁售令,目標時程落在2025年至2050年之間,其中又以歐洲國家最為積極。比如歐盟在2021年7月14日宣布,擬推動對抗氣候變遷的大規模計畫,其中包括2035年起禁止銷售新汽油車、柴油車和油電混合動力車。

根據Automative from Ultimamedia研究報告預測,從2020年至2040年的20年間,電動車銷售數預估將成長超過20倍,電動車也將在2040年占所有類型動力車的一半比例。然而目前電動車市占率僅約4%,足見電動車的成長空間之大。

圖4-2 各類型動力車未來銷售趨勢(單位:千台)

值得注意的是,除歐盟執委會宣布將提案在2035年後禁售燃油車外,美國總統拜登也宣布2030年後美國一半以上的新車將是電動車。美歐兩大汽車強權聯手推動電動車的發展,更加確立電動車的未來主流趨勢。根據統計,2021年前7月全球電動車銷售量已突破200萬輛,超過2020年的銷售總量,預估到了2030年全球電動車銷售量更將進一步達到2,500萬輛,成長幅度超過十倍。

隨著電動車的發展,其半導體功率元件需要有更高轉換效率、能承受更高電壓等特性,此時第三類化合物半導體(如GaN、SiC)相比第二類化合物半導體(如GaAs、InP)、第一類矽基半導體更為適合。

根據車用半導體大廠英飛凌(Infineon)的分析,每一台燃油車大概要用到18個半導體功率元件,電動車則是需要用到250個功率半導體元件,數量成長將近13倍;而每一台燃油車的功率半導體成本為71美元,電動車則是450美元,金額成長超過5倍。隨著電動車的快速成長需求,功率半導體市場需求呈現倍速的成長。

半導體功率元件,特點為大功率、快速化,是電子裝置的電能轉換與電路控制的核心。功率元件廣泛應用於電動車的電力系統、再生能源、馬達驅動、電池儲能等各種電力應用裝置。隨著電動車快速發展、汽車電子化比重提升等新應用興起,功率半導體在提高能源轉換效率上占有重要地位,產業需求將大幅提升。

顯然地,功率元件在電動車驅動上扮演舉足輕重的角色,其應用在電動車內包含控制馬達的逆變器(Inverter)、升/降壓轉換器(DC/DC Converter)及車載充電器(On Board Charger)、電池管理系統及馬達控制器。而從電動車的成本結構來看,所謂的三電:電池、電機、電控就占電動車成本三分之二以上,不管是電池的充電、馬達的控制、電壓的轉換都需要好的功率元件,才能有效減少功率的耗損,提升電動車的續航力。也因為電動車的高電壓、大電流,讓原本的車用功率元件規格提升、需求量增加,因此造就車用功率元件的快速成長動能。

四、5G通訊半導體發展趨勢

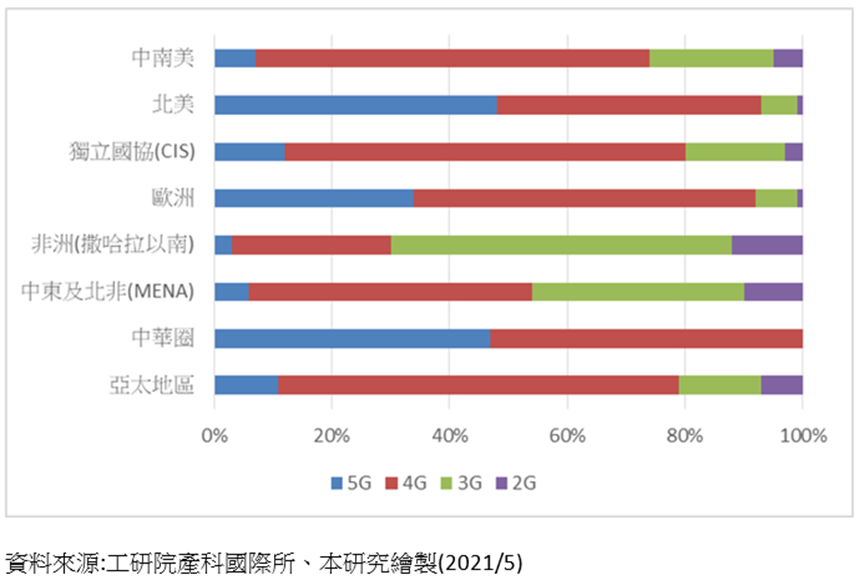

因應IoT裝置的成長,5G技術的重要性快速提升。依據GSMA(Groupe Speciale Mobile Association)的預測,2025年5G技術占全體無線通訊網路約20%。從區域別來看,北美、中華圈以及歐洲等區域,5G技術的占比有機會超過30%。

由於疫情影響,IoT 裝置數目暴增,可大量串連各裝置的5G技術重要性更為提升,從電信營運商投資5G的情況可見一斑。另外,由疫情所帶來IoT裝置需求數量的增加,可能會強化廠商後續投資的力道。

此外,隨著5G基礎建設逐漸的建置逐漸完善,相比於4G-LTE的技術,頻寬與傳輸品質都能夠得到大幅的提升,可強化IoT裝置整合能力。以往4G通訊技術時代,裝置著重在行動通訊相關服務,然而隨著5G技術的日益成熟,IoT連結機能擴增,IoT結合5G將帶動潛力創新的新產業增加。預計未來的潛力創新應用有:自動駕駛、智慧城市、遠距醫療、AR/VR、認知自動化(Cognitive automation)等。

圖4-3 預估2025年各區域5G滲透率

依據工研院產科國際所統計,近年5G相關半導體市場規模最大者為基頻、應用產品核心處理器,以及射頻晶片的發展,這也是年複合成長率較高的兩項產品。

從應用別來看,5G半導體目前最重要的應用產品在於智慧型手機,而至2023年後,預估工業用、車用等產品對5G半導體需求將持續增加,市場後續可期。

總體來說,5G功能將擴大行動裝置對儲存容量的需求,大量資料傳輸將使儲存容量自2019年的512 GB,至2021年達到1TB,資料傳輸速度也上看20 Gbps。因此擴大化的頻寬預期將串連更多的IoT裝置,結合感測器、AI等功能,得以讓新應用實現。

由於5G基礎設施建設的日益完備以及技術的逐漸成熟,5G將影響許多其他相關的應用產品以及服務提供。其中5G又分為兩種不同的頻譜類別,分別為sub-6GHz和5G毫米波(mmWave)。依據統計,目前絕大多數5G網路還是使用6GHz以下頻譜,然而美國則一開始即專注於毫米波。由於毫米波規格需要多個毫米波天線模組,並進行密集的基礎架構建置,以至於應用在毫米波相關零組件與模組相關成本較高。

但下階段5G的進展勢必將從600MHz以上的寬頻帶逐漸擴展到毫米波頻率來解決對更大量裝置部署的需求,也使得擁有更大寬頻的第三類化合物半導體將會得到快速的發展。

五、 近年併購案

隨著5G、電動車市場的蓬勃發展,對耐高壓、高頻等特性的半導體需求越來越迫切,進而帶動第三類半導體的成長,許多大廠透過收購快速提升自身的優勢,以因應未來激烈競爭。依目前第三類半導體併購案例來看,還是聚焦於SiC相關技術產業的併購,主要是因為SiC領域競爭力最強、專利技術最多。以下分別介紹近幾年第三類化合物半導體的重大收購案。

1. 英飛凌(Infineon)收購Siltectra

英飛凌於2018年11月收購德國新創公司Siltectra,Siltectra 擁有冷切割技術(Cold Split),可有效分割SiC晶圓,並大幅減少材料耗損,提升從晶圓產出的晶片數量,此次併購可有助於確保英飛凌 SiC產品的供應。

2. 意法半導體(STMicroeletronics)收購Norstel

意法半導體在2019年12月收購瑞典SiC晶圓製造廠Norstel,此次併購將強化意法的SiC生態系統,Norstel將被完全整合到意法半導體的全球研發和製造業務。6吋碳化矽裸晶圓和8吋磊晶圓是未來意法半導體的重點研究領域,以應對日益增長的汽車和工業市場。

3. 貳陸(II-VI)收購INNOViON、Ascatron

貳陸於2020年8月宣布收購Ascatron、INNOViON等兩家公司,Ascatron為SiC外延晶片及元件之領導廠商,其商品可廣泛應用於電力電子;INNOViON為半導體元件離子植入技術之領導廠商。經由此次收購,將可強化II-VI在SiC在外延晶片、元件製造及模組設計的能力,藉以滿足SiC功率電子元件的需求。

4. 三安光電收購北電新材

三安光電於2020年8月收購北電新材,北電新材主要從事化合物半導體材料生產、IC以及電子元件製造等,此次收購將強化三安光電對化合物半導體材料的布局,有利於鞏固公司在其產業鏈的競爭優勢。

5. 安森美(Onsemi)收購GTAT

安森美於2021年8月宣布達成協議,將以4.15億美元現金收購美國碳化矽(SiC)生產商 GT Advanced Technologies(GTAT),預計於2022上半年收購完成。GTAT優勢在於SiC晶體生長方面,此次收購預期能讓安森美更能確保並擴增碳化矽貨源,並可滿足客戶從SiC晶體成長到完全整合的功率模組方案,包括電動車、電動車充電和能源基礎設施。

6. 科沃(Qorvo)併購UnitedSiC

科沃於2021年11月宣布收購美國碳化矽(SiC)功率半導體製造商UnitedSiC。藉由這件購併案,Qorvo將可把業務觸角延伸到快速成長的電動車(EV)、工業電源、電路保護、再生能源和數據中心電源市場。UnitedSiC的產品線將成為Qorvo基礎設施和國防產品(IDP)業務之一。

六、臺灣化合物半導體新創公司

化合物半導體國際大廠近年來併購不斷,以強化自身的競爭優勢。臺灣廠商也不落人後,近期多家臺灣企業以策略聯盟的方式合資設立第三類化合物半導體公司,以求在該領域占有一席之地,以下分別介紹近三年成立的兩家臺灣新創公司,兩家公司各自朝第三類半導體SiC、GaN不同領域發展,分別為109年成立的盛新材料科技公司以及107年晶成半導體公司。

1. 盛新材料

盛新材料設立於109年6月,由太極能源公司與母公司廣運機械集團出資成立。廣運機械主要從事智慧物流自動化系統、資料中心液冷散熱解熱設備製造;太極能源主要從事太陽能單/多晶電池製造,兩公司力拼轉型,選擇發展第三類半導體,合資設立盛新材料。盛新主要生產碳化矽晶錠、基板,提供給下游磊晶廠商。目前,盛新給客戶的產品,雖然大多還在做品質認證階段,但仍有一定需求量。其中,碳化矽應用類別主要可分為導電型(如車載應用)以及半絕緣型(如5G通訊)兩種,盛新因為車載用的導電型市場成長速度較快,故目前投入較多資源在研發導電型產品,但整體的策略仍為半絕緣、導電型產品並進,以因應未來車聯網的發展。盛新考量到半導體製程支出龐大,必須透過資本市場的資金挹注,才能迅速擴大規模,計畫於2022年底登入興櫃。

2. 晶成半導體

晶成半導體設立於107年10月,由晶元光電研發部門分割設立。目前主要股東為富采集團以及環宇通訊公司。富采集團事業分三大領域旗下三家公司負責,晶電專注於 LED 磊晶與晶粒、隆達專注於封裝及模組、晶成發展化合物半導體代工事業;環宇通訊則在108年入股晶成,環宇將其GaN射頻(RF)等製程技術導入晶成,助其發第三類半導體。晶成為三五族半導體代工公司,積極搶攻第三類半導體。其中第三類半導體又分為GaN、SiC,由於晶成由晶電分割而來,相對熟悉AlGaAs、AlGaInP、GaP、InP、AlInP、GaN、InGaP、InGaN 等材料,故晶成目前鎖定GaN以求站穩第三類半導體市場。另外晶成提供相對完整的代工服務,包含前段的磊晶製成以及晶粒的前後段代工。與客戶的商業合作模式有三種,包含BKM(基於晶成的標準製程)、JDM(與客戶協同開發)、Porting(由客戶研發,晶成提供代工服務)。晶成相對完整的代工模式以及多樣化的商業合作模式讓其占有一定的優勢。

七、結語

隨著電動車及5G通訊兩大領域的快速成長,各廠商無不費盡心思搶奪這塊市場大餅。第三類化合物半導體作為上述兩大迅速成長領域的基本元件,競爭尤為激烈,各廠商併購不斷以求爭取自身最大競爭優勢。但隨著半導體業開始受到各國政府的重視,保護主義有逐漸興起的態勢,從臺灣環球晶收購德國世創、美國輝達收購日本安謀的失利可見端倪。熱門領域的快速發展以及各國保護主義的興起,讓全球半導體業的發展更加撲朔迷離,臺灣也可趁此機會思索如何在維持半導體的產業優勢,並在此優勢下思考如何切入全球第三類半導體的市場。

參考資料

1.__(2021),砷化鎵布局第三代半導體,機會在哪?,https://pse.is/3v2ulz。

2.__(2021),雙成長引擎驅動的第三代半導體技術氮化鎵GaN(下),https://pse.is/3unx5s。

3.__(2018),完全解讀功率半導體產業鏈,https://pse.is/3ssu4b。

4.__(2019),最全「5G射頻」供應鏈大解析,https://pse.is/3z2b4h。

5.__(2021),貳陸公司(II-VI)以購併、協議串接垂直供應鏈,https://pse.is/3yace5。

6.__(2021),瞄準電動車商機!安森美宣布現金收購碳化矽生產商 GTAT,https://pse.is/3v59et。

7.__(2020),高意集團收購Ascatron公司及INNOViON公司的傑出權益,以建立垂直整合的碳化矽電力電子技術平台,https://pse.is/3yy7ql。

8.__(2020),II-VI宣佈收購Ascatron和INNOViON,https://pse.is/3tg32u。

9.__(2020),3.8億!行業低谷時期積極併購擴張,三安光電鞏固龍頭地位,https://pse.is/3xld8k。

10.__(2021),環宇合資公司明年產能擴2-3倍,目標2023年損平 ,https://pse.is/3ztrdq。

11.Mark Patrick(2021),”寬能隙半導體為高功率轉換和馬達控制帶來新機會”,https://pse.is/3wdxpg。

12.台灣半導體產業協會(2021),2020Q4暨全年TSIA新聞稿,https://pse.is/3xkq4r。

13.王皓正(2021),富邦證券:台灣功率半導體元件供應鏈充滿機會,https://pse.is/3xpua9。

14.王亨(2021),〈財經週報-投資趨勢〉全球電動車產值爆發成長 2025年銷量將突破1600萬台,https://pse.is/3z6dst。

15.王怡茹(2021),《DJ在線》功率市況加溫 封測供應鏈試跳、明年起飛https://pse.is/3zl9ds。

16.余曉惠(2021),晶片缺貨延燒 科沃看淡年底購物季財測 盤後重挫逾8%,https://pse.is/3zksfg。

17.林宏達(2021),贏家就是下一個台積電!「第三代半導體」台灣科技業下一場戰爭 5大集團競逐新商機,https://pse.is/3wth76。

18.科技新報(2021),搶第三代半導體商機,台廠誰穩操勝算?,https://pse.is/3w4ea5。

19.科技新報(2021),沒有取代前兩代技術,第三代半導體「正確名稱」該怎麼叫?,https://pse.is/3wzced。

20.涂志豪(2021),搶攻化合物半導體市場四大陣營整軍備戰,https://pse.is/3wqkp2。

21.約書亞(2021),貳陸公司(II-VI)以購併、協議串接垂直供應鏈,https://pse.is/3z683h。

22.富果(2021),5G概念股看什麼?Sub 6、毫米波差在哪?一文看懂產業鏈3大趨勢,https://pse.is/3vmkpu。

23.柳繼剛(2021),三星240兆韓元投資案直球對決台積電、英特爾,https://pse.is/3t7lwx。

24.姚惠茹(2021),電動車熱潮帶動!台灣功率半導體元件供應鏈起飛,https://pse.is/3u9n4k。

25.侯冠州(2021),爭搶 SiC 商機,第三代半導體國際巨頭擴產、收購一樁又一樁,https://pse.is/3xf4jg。

26.侯冠州(2021),第三代半導體錢潮滾滾,富采集團如何靠祕密武器晶成巧奪商機,https://pse.is/3x3ubf

27.華南投顧(2018),功率半導體代工廠之市況,https://pse.is/3tq2uv。

28.劉韋廷(2021),〈全新展望〉布局第三代半導體專注RF應用 已穩定小量出貨,https://pse.is/3zjncz。

29.陳君行(2021) ,第三代半導體投資全圖解,Smart智富NO.279。

30.張玉圓(2021),臺灣化合物半導體的贏者策略,https://pse.is/3vtkq9。

31.經濟部技術處(2021) ,2021半導體產業年鑑。

32.鄧祥寧、林若蓁、張國仁、許智超(2021),半導體材料引領全新革命,台灣經濟研究月刊第44卷第6期。

33.賴品如(2021),英飛凌攜手Panasonic加速650V GaN功率裝置的GaN技術發展,https://pse.is/3z8xc8。

34.賴宏昌(2021),Skyworks財報財測讚、宣佈支援全自駕計程車平台,https://pse.is/3z8jrt。

35.魏志豪(2021),意法半導體看晶片荒明年改善 2023上半年才可恢復至「正常」,https://pse.is/3xrudh。

36.魏志豪(2021),〈太極展望〉SiC需求強 旗下盛新材料明年擴產3倍,https://pse.is/3zpjma。

37.簡威瑟(2021),高盛:半導體資本支出行情首選台積,https://pse.is/3vd4w7。

38.羅姆半導體(2021),https://pse.is/3vbvf5。

39.顧瑩華、丁心嵐(2021)。韌性供應鏈下台灣半導體產業的發展策略,https://pse.is/3u9wxu。

40. YiningChen(2021),意法半導體完成併購瑞典商Norstel,提高SiC晶圓產能,https://pse.is/3zcpgd。

41.YiningChen(2018),英飛凌收購碳化矽專業廠商Siltectra,https://pse.is/3vdvxw。

42.提摩太(2021),意法半導體攜手Norstel AB 共創碳化矽SiC專利佈局,https://pse.is/3z34md。

43.黃繼寬(2021),購併UnitedSiC Qorvo進軍第三代半導體,https://pse.is/3zs53q。

44.GaN for fast chargers joining SiC in power electronics market, as 5G infrastructure drives GaN RF(2021),https://pse.is/3tezsr

45.Gartner,https://www.gartner.com/en

46.Intel 2020 Annual Report(2021),https://pse.is/3xz3ek

47.Knowmade(2019),RF GaN Patent Landscape Analysis,https://pse.is/3wkg3u

48.Market research future(2021),Compound Semiconductor Market Research Report ,https://pse.is/3wfhq6

49.QYR Electronics Research Center (2017), Global RF Market Research Report 2017,https://pse.is/3xlmsl

50.Richard Eden(2020), 'GaN & SiC power semiconductor markets set to pass $1 billion mark in 2021',https://omdia.tech.informa.com/

51.System Plus Consulting (2018), Qorvo QPF4006 39GHz GaN MMIC Front End Module,https://pse.is/3zly8j

52.Techsearch,https://tinyurl.com/yy5rxoan

53.System Plus Consulting (2016), Wolfspeed CGHV40100F GaN HEMT for RF Applications,https://pse.is/3xvg9e

54.WSTS, WSTS has published the Q4 2020 market figures,https://pse.is/3t9dj4