登入

登入

一、COVID-19加快數位醫療產業發展腳步

隨人口老化及對醫療品質的追求,醫療產業數位化與轉型已成為趨勢,根據美國食品藥物管理署(FDA)的定義,「數位醫療」(Digital Health)領域包含行動醫療(mHealth)、醫療健康資訊 (Health IT)、穿戴式裝置(wearable devices)、遠距醫療與照護(telehealth and telemedicine)、個人化醫療 (personalized medicine)等應用領域。而世界衛生組織(WHO)對「電子醫療」(eHealth)定義為資通訊科技(ICT)在醫療及健康領域的應用,包括醫療照護、疾病管理、公共衛生監測、教育和研究。概括來說,數位醫療即將資通訊技術(ICT)運用於醫療照護,破除地理及時間之限制,以使用者為核心,提供趨向個人化的醫療或健康管理服務,並提升醫療資源使用效率及品質。

各國除了利用網路數位科技來促進人們健康和衛生系統改善的方法,近年來隨著科技日新月異,大數據(Big Data)、雲端服務(Cloud Service)、人工智慧(AI)、機器學習(ML)和醫療物聯網(IoMT)等技術加入醫療領域的應用,高效的醫療科技(Healthtech)解決方案應運而生,不僅減輕醫療體系人員的工作負擔並可提高醫療品質。

從2020年爆發COVID-19這場全球性傳染性疾病大流行,對醫療系統、病患照顧及生醫產業產生相當的衝擊。數位醫療有別於傳統醫療模式,能夠打破地理限制及時間框架,提供無接觸、全天候不間斷且即時監測的功能,保障醫生與病患間的安全性,同時可提供良好的問診、治療與照護服務。各國政府因應疫情,緊急放寬遠距醫療法規並給予經費資助,加速非接觸式、遠端生理量測與通訊問診等數位醫療科技發展。根據BBC Research在2021年12月的報告指出,全球數位醫療技術市場將從2021年的1,747億美元成長到2026年的3,848億美元,2021-2026年期間的複合年平均成長率(CAGR)為17.1%,反映了在這場世紀之疫後,加快遠距醫療、虛擬照護的採用,使得數位醫療市場得以快速成長。

在數位醫療需求暴增的驅動下,投資人對於數位醫療的投資也不手軟,讓數位醫療在2020年創下早期投資的新高紀錄。究竟在全球大規模施打疫苗後,2021年全球數位醫療的投資是否還能挑戰2020年的紀錄呢?本文將蒐集國際重要機構對數位醫療新創的投資的數據與盤點Crunchbase Database資料,解讀2021年全球與美國數位醫療早期投資趨勢、投資風口與亮點獲投案例,並展望2022年數位醫療趨勢。

二、StartUp Health 數位醫療創新投資趨勢

(一)石破天驚的新紀錄-2021年全球數位醫療以倍增的金額改寫投資數據

COVID-19的大流行讓數位醫療由一個小眾領域躍升為主流市場,進入高速發展階段,而且這個趨勢仍在持續加速中。根據StartUp Health最新公布的2021年全球數位醫療投資數據,投資件數成長24%至990件,投資金額更是翻倍至440億美元,超過前兩年投資的總和,雙雙站上史上新高紀錄。在2012-2021年間,除2015年與2019年外,幾乎每年都看到投資金額不斷破紀錄,同時2021年金額幾乎是2012年的20倍,此標誌著數位醫療創新的新貴與創新者的力量,不斷打破投資的天花板,並重新定義了各種可能,也改變了我們對未來醫療的預期。

回想2020年疫情爆發的第一季,主要新聞媒體預測數位醫療市場恐將降溫,但事實並非如此。從2020年第二季後,美國股市反彈走強,樂觀情緒戰勝恐懼,投資者將注意力從自我保護轉移到對健康醫療領域採取大膽行動。從那刻起,我們目睹了投資重點向虛擬健康醫療、遠距醫療、遠距患者監測和其他次世代健康解決方案的歷史性轉變。

(二)大型交易案占據主導地位-鉅額交易增加推升2021年全球數位醫療平均交易規模成長六成

低利環境造成資金氾濫,熱錢進入早期投資市場,投資人在「錯失恐懼症」(fear of missing out,FOMO)的情結下,攸關全人類生命與健康的健康醫療領域,自然成為當紅炸子雞,讓投資人不惜重金押注籌碼的首選。從2020-2021年「健康醫療」領域的鉅額交易活動傲視其他領域,其中數位醫療科技、精準醫療科技都是重要的催化劑。近幾年來,大型的鉅額交易繼續占據數位醫療投資活動的主導地位,根據本文盤點的數位醫療鉅額投資中,2021年全球單筆獲得3億美元以上的就有26筆,其中最大一筆投資是Devoted Health獲得11.5億美元,也將2021年數位醫療的平均交易規模由2020年的1千萬美元提升至1,600萬美元,成長60%。

圖1-1 全球數位醫療獲投趨勢

圖1-2 全球數位醫療平均投資規模趨勢

三、RockHealth 2021年美國數位醫療投資趨勢

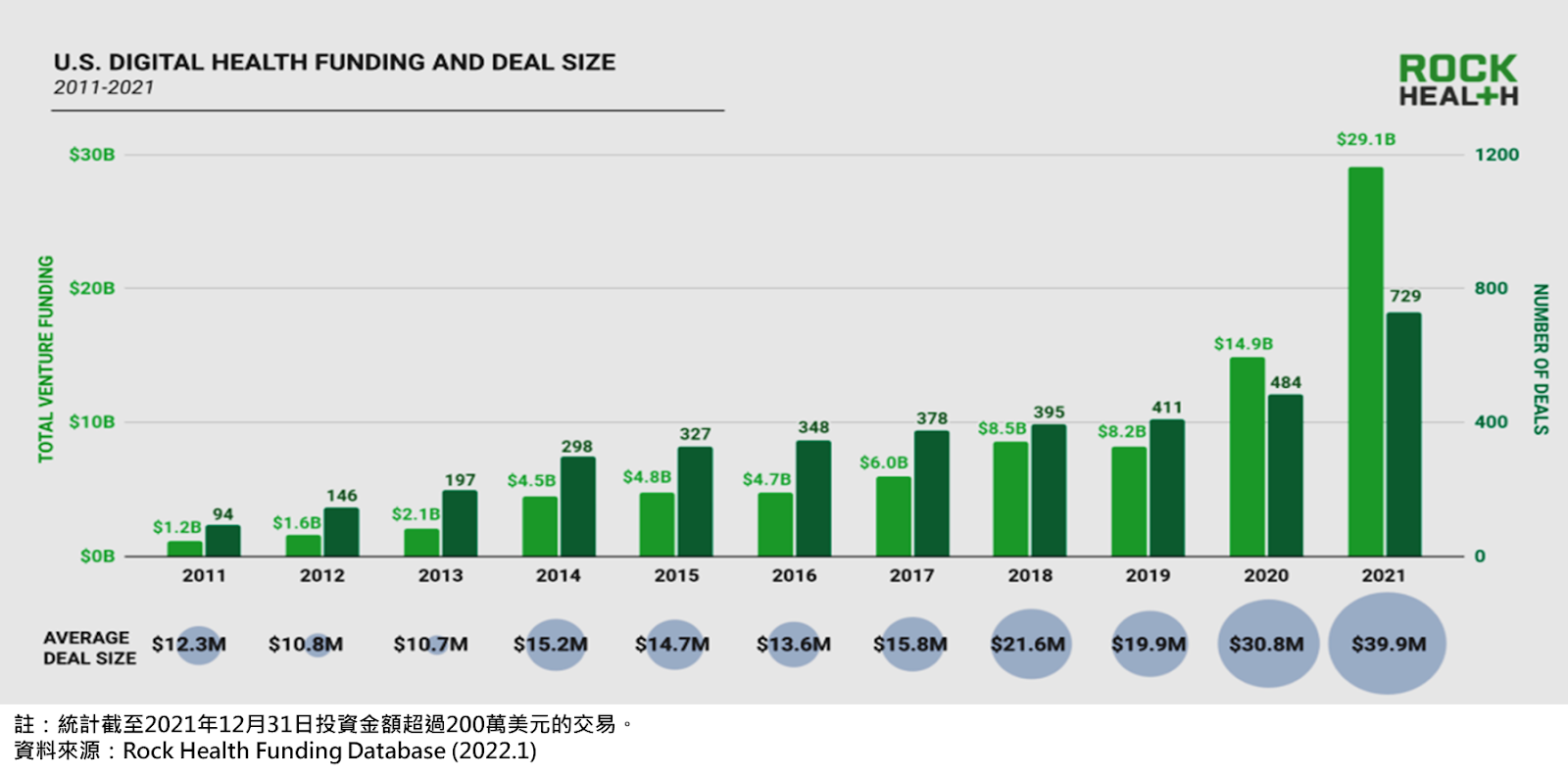

(一)美國2021年數位醫療投資金額翻倍達291億美元,件數與金額雙雙創新高

根據美國醫療領域新創加速器RockHealth的統計,在疫情力助之下,2020年美國數位醫療投資金額交出149億美元漂亮成績單後,2021年在資金狂潮席捲下,更是趁勝追擊,完成729件數位醫療投資活動,交易金額更是達291億美元,幾乎是2020的二倍。美國數位醫療在2021年再度將投資交易件數與金額推上歷史新頁。

圖1-3 美國數位醫療獲投與平均規模

(二)鉅額交易翻倍,推高美國2021年數位醫療平均投資金額

由於2021年美國數位醫療出現88件交易金額超過1億美元的鉅額交易,是2020年的二倍,這些鉅額交易帶來了166億美元,占全年總獲投金額的57%,高出2020年鉅額占比的44%。因此,使得2021年美國數位醫療的平均交易規模為3,990萬美元,較2020年成長將近30%。

圖1-4 美國數位醫療獲投與平均規模

(二)美國數位醫療2021年早期投資風口

1.依企業價值主張來分類:「研發催化」新創鉅額交易多點開花,躍升為美國2021年最吸金的功能類別

依新創價值主張來分類,根據Rock Health收錄的美國數位醫療投資數據顯示,COVID-19快速席捲全球,加速了真實世界數據(Real world data, RWD)的實際應用與分散試驗的推動下,2021年「促進生物製藥和醫療技術研發」(R&D catalyst)以58億美元位居投資榜首,擠下雄踞2018-2020年冠軍寶座的「隨選需求醫療服務」(On-demand healthcare)。由於多筆AI輔助藥物發現與研究的鉅額投資交易事件,如XtalPi(D輪4億美元)、Insitro(C輪4億美元)、Valo Health(B輪共3億美元)和Owkin(公司輪1.8億美元)以及以患者為中心的分散式臨床試驗數據平台Medable(D輪3.04億美元)、TrialSpark(C輪1.56億美元)與Reify Health(C輪2.2億美元),墊高2021年「研發催化」類的投資金額。

不過,即便「隨選需求醫療服務」排名下滑,但2021年投資金額45億美元也創下近年的新高,較2020年成長逾4成,其中美國遠距醫療的K Health(E輪1.32億美元)、Thirty Madison(C輪1.40億美元)和Tia(B輪1億美元)都是代表性鉅額獲投交易案例。

排名第三的「疾病治療」類,在2020年至2021年間隨著處方數位療法的覆蓋途徑擴大,支持疾病治療的數位產品投資成長了2.6倍至45億美元,如線上心理健康治療的Lyra Health(E+F輪共3.87億美元)與Cerebral(B+C輪4.27億美元)。

第四為主攻健身與健康促進(Fitness and Wellness)功能,2021年獲投資金也從2020年的18億美元衝上至43億美元,吸金能力成長2.4倍。其中包括:2家獲得鉅額投資的健身智慧魔鏡新創,如美國的Tonal(E輪2.5億美元)與Tempo(C輪2.2億美元);線上健身課程預約平台的Gympass(E輪2.2億美元)、Mindbody(PE輪5億美元)等。

排名第五的功能為「健康D2C市集」,2021年獲投金額為32億美元,實現了3.2倍高成長實績。第六是醫院非臨床工作流程優化功能,獲得28億美元投資,如:美國醫療護理服務提供商Trusted Health獲得9,400萬美元C輪投資。

2.依臨床適應症來分類:「心理健康」持續為投資人重金押注的適應症

當談到特定的臨床或疾病領域時,2021年的投資金額分布,投資者繼續為需求激增的心理健康領域提供資金,共募資了51億美元,遙遙領先其他的適應症;同時,幾乎是2020年投資金額(27億美元)的2倍,其中包括:美國線上心理治療平台的Lyra Health分別完成E輪1.87億美元與F輪2億美元等合計3.87億美元的投資,其他如Cerebral也分別完成B輪1.27億美元與C輪3億美元等合計4.27億美元的募資;另外類似功能獲投的還有Spring Health(C輪1.9億美元)、SonderMind(C輪1.5億美元)

其次,糖尿病治療由2020年的第六名竄升至第二名,總獲投金額18億美元,較2020年成長2.25倍;代表性投案件,如美國數位化糖尿病管理平台Virta Health獲得E輪1.33億美元的投資、Oviva也獲得0.8億美元C輪投資。

第三名是心血管疾病治療,名次由去年第四名上升至第三名,獲得18億美元投資。相反地,基礎保健由去年第二名下滑至第四名,而腫瘤領域的投資則從第三名下降到第六名。

值得注意的是肌肉骨骼 (MSK) 護理,過去為非主流適應症,前幾年獲投金額名次都排在十名之外,但在2021年獲投金額飆升7倍至14億美元,名次直衝上第五名。由於過去肌肉骨骼 (MSK) 護理大都是實體面對面進行治療,但隨著更多先進的ICT技術、物聯網與人工智慧等技術的應用,這些疾病越來越能透過虛擬方式進行管理。其中值得關注的代表性新創是遠距虛擬肌肉骨骼 (MSK) 護理診所Hinge Health,分別是2021年1月與10月各獲得3億美元和4億美元;另外,Sword Health也在2021年完成B、C、D輪募資,分別募得2,500萬美元、8,500萬美元和1.63 億美元。在這兩家數位遠距肌肉骨骼 (MSK) 物理治療服務平台的帶領下,寫下該適應症數位治療類的募資金額新高。

圖1-5 美國數位醫療次領域投資件數熱力圖

四、2021年全球數位醫療獲投金額前十大交易

本文蒐集StartUp Health Insights報告與盤點Crunchbase資料庫,找出2021年單筆股權投資金額前十大交易,有12家共13筆投資交易進榜。前三名依序為高齡者提供聯邦醫療保險(Medicare)的醫療服務平台Devoted Health,獲得11.5億美元的獲投金額傲視群雄,其次是美國紐約營養、减重和慢病管理的數位行動應用程式Noom(5.4億美元);中國網路醫院醫聯Medlinker(5.14億美元)。

第四名有4名,獲投金額為5億美元,分別是美國遠端醫療和線上送藥公司Ro、提供符合醫療資訊交換標準FHIR的醫療軟體開發平台Commure、健身教練與學員的線上媒合平台Mindbody、印度遠距醫療科技與線上藥局PharmEasy。

第八名為中國妙手醫生平台背後的科技公司-北京圓心科技集團,致力打造中國互聯網醫療及用藥管理領域先鋒企業,獲投4.66億美元。

第九名為獲投金額4億美元,共有五家企業,分別是為低收入患者提供健保醫療服務Cityblock Health、利用人工智慧開發新藥物生物技術公司XtalPi與Insitro、健康醫療流程自動化解決方案Olive與遠距解决腰背關節慢性疼痛困擾的數位物理治療公司Hinge Health。

表1-1 2021年全球數位醫療獲投金額前十大交易

|

名次 |

公司名稱 |

總部 |

輪次 |

投資金額(億美元) |

主要業務 |

|

1 |

Devoted Health |

美國麻州沃爾瑟姆 |

D輪 |

11.50 |

專注為老人族群提供更佳的醫療與健康管理解决方案 |

|

2 |

Noom |

美國紐約州紐約市 |

F輪 |

5.40 |

專注於營養、减重和慢病管理的行動應用程式 |

|

3 |

Medlinker |

中國北京 |

E輪 |

5.14 |

中國網路醫院 |

|

4 |

Ro |

美國紐約州紐約市 |

D輪 |

5.00 |

美國遠端醫療和線上送藥公司 |

|

4 |

Commure |

美國加州舊金山 |

D輪 |

5.00 |

提供符合醫療資訊交換標準FHIR的醫療軟體開發平台 |

|

4 |

Mindbody |

美國加州聖路易斯奧比斯波 |

PE輪 |

5.00 |

健身教練與學員的線上媒合平台 |

|

4 |

PharmEasy |

印度孟買 |

F輪 |

5.00 |

印度遠距醫療科技與線上藥局 |

|

8 |

Miaoshou Doctor |

中國北京 |

E輪 |

4.66 |

醫患關係及用藥管理平台 |

|

9 |

Cityblock Health |

美國紐約州紐約市 |

D輪 |

4.00 |

為低收入患者提供健保 |

|

9 |

XtalPi |

美國麻州劍橋 |

D輪 |

4.00 |

利用人工智慧開發新藥物生物技術公司 |

|

9 |

Olive |

美國俄亥俄州哥倫布 |

H輪 |

4.00 |

健康醫療流程自動化解決方案 |

|

9 |

Insitro |

美國加州南舊金山 |

C輪 |

4.00 |

利用人工智慧開發新藥物生物技術公司 |

|

9 |

Hinge Health |

美國加州舊金山 |

E輪 |

4.00 |

解决腰背關節慢性疼痛困擾的數位物理治療公司 |

資料來源:StartUp Health Insights(2022)、Crunchbase (2022),台經院FINDIT整理。

五、展望:2022年數位醫療六大趨勢

疫情大流行帶來的挑戰促使許多國家改變健康醫療產業過去運作的模式,透過擁抱協作、數位化與智慧化,新創企業以推進科學和創新的方法,讓醫療保健更具包容性,更加速數位醫療的落地。投資人看到創新的數位醫療帶來的嶄新與龐大商機,挹注重金投資該產業,使得數位醫療的投資金額幾乎是年年創新高,尤其2021年更是以驚人的倍增速度成長。

隨著高齡化、少子化、照護人力不足及急性疫病衝擊,推動醫療結合ICT科技發展數位醫療已成為全球趨勢。數位科技能夠解決醫療業長期承擔的問題,如缺乏醫療人才、診斷錯誤率、資源應用率、及患者的醫療品質與體驗等。近來來,全球醫療健康產業也正在不斷融合人工智慧、物聯網、大數據、雲端運算、5G等數位科技,使醫療照護服務朝向智慧化發展。數位科技在智慧醫療業的應用領域極為廣泛,將會驅動遠距醫療、遠距患者監護、整合型電子病歷管理系統、穿戴型裝置、線上醫療諮詢、AI看診等技術進入市場。

展望未來,富比士雜誌在今年初的一篇專題報導中指出,自大流行開始以來,我們已經多次聽到「新常態」的名詞,對於健康醫療產業而言究竟代表何種意涵?作者認為這種變化將反映在患者對新的虛擬治療與護理接受度的顛覆上,同時也將加速醫療機構對創新、包容與數位化醫療的採用。最後,該文提出2022年將有六大趨勢將持續推動醫療機構對「數位化」的採用與需求,分別是:

1.創投對數位醫療的投資將持續激增(VC funding surges in digital health):VC在2021 年數位醫療的投資件數與金額雙雙創下歷史新高,有多筆數位醫療的鉅額投資令人留下深刻印象。為了更好地控制自己的健康,消費者正在尋找尖端技術來幫助自己更佳了解護理生態系統中的一切。同時,醫療保健提供者正努力遵守各種需要高互操作性的標準。展望2022年,因健康數據連接的需求激增,預計2022年數位醫療新創投資上升的趨勢仍將持續。

2.API占據中心位置(APIs take center stage):在數位醫療領先的美國,健康醫療機構將繼續努力遵守《21世纪治愈法案》(21st Century Cures Act),該法案要求醫療供應商透過應用程式介面 (Application Programming Interface,API) 讓患者得以更輕鬆、數位化瀏覽他們的醫療記錄。疫情後API將重新引入因大流行而延遲數位化的專案,同時,由於消費者持續使用各種App來收集和共享健康數據,預期未來對以技術為中心的健康數據之需求將繼續上升。

3.FHIR混亂仍將持續(FHIR confusion continues):「快捷式醫療服務互操作資源 (Fast Healthcare Interoperability Resources,FHIR)」標準是由國際健康資訊交換第七層協定協會(HL7® International)發布的新型的醫學資訊交換標準,主要專注在醫學資訊領域的相關資料安全交換,此為非強制性指南。雖然一些有遠見的健康醫療組織已經採用了第四版FHIR標準,許多仍在前三個版本下工作。由於每個版本都有不同的互操作流程規範,因此組織在協商多個標準時將難以共享數據。如果沒有授權升級到FHIR的最新版本,將難以取得結構化數據,造成面臨額外成本和業務中斷的兩大難題。目前科技巨頭微軟、亞馬遜、谷歌、IBM、甲骨文和Salesforce承諾共同努力來推動醫療保健領域的數據共享。2021年下半年紛紛推出一系列FHIR開源工具包括:谷歌的FHIR協議緩衝區和Apigee Health APIx、微軟為Azure提供的FHIR服務器,Apache Spark的Cerner提供FHIR整合,以及AWS的FHIR API所提供的無服務器參考架構。Salesforce/Mulesoft的醫療保健模板催化劑加速器和IBM的Apache Spark服務等,都可解决FHIR的版本更新的難題,避免落後。

4.透過區塊鏈構建去中心化健康數據的趨勢形成(Momentum toward decentralization of health data via blockchain builds):雖然去中心化健康數據仍無法在未來幾年全面實現,但它將成為經常被討論的議題。患者不僅要求能更佳地控制自己的健康數據,並還要求這些數據必須安全,而區塊鏈有可能做到這一點。預期2022 年,醫療組織和數位醫療公司將加大研究力道,投入利用區塊鏈在健康醫療應用的開發方法。

5.虛擬護理增加(Virtual care increases):在疫情大流行期間,人們學會如何進行虛擬工作和娛樂,並證明這種遠距、分佈式模式可以不需要實體面對面就能處理。根據報導,虛擬護理在2021年出現強勁成長趨勢,虛擬護理的採用已是疫情之前的38倍。在接下來的2022年裡,疫情尚未解除警報,將可看到遠距醫療APP和健康數據支援基礎設施的採用率將越來越高。

6.IT開發人員跨入健康技術領域(Developers move into health tech):一些最優秀、最聰明的IT開發商將從傳統技術轉型,並開始在醫療保健領域建立突破性創新。隨著健康醫療應用程式開發的腳步,可以看到優秀開發人才的爭奪戰。轉向健康技術不僅是一個有利可圖的方向,還將為開發人員提供創造出更具潛力、更大利益的貢獻機會。目前許多健康技術應用程式還處於早期階段,這將吸引開發人員從基礎挑戰,並做出大突破。

疫情大流行、法規和患者需求為健康醫療技術創造了一場完美風暴,預期數位醫療公司將持續為創新搭建舞台,以在患者及其所有提供者之間創造一個無縫協作的環境,重新定義了各種可能,改變我們對未來醫療的預期。

參考資料

1.StartUp Health,“StartUp Health Insights – 2021 Year-End Report”, http://to.findit.org.tw/3u6t65

2.Adriana Krasniansky, Bill Evans & Megan Zweig , “2021 year-end digital health funding: Seismic shifts beneath the surface ”, Rock Health,January 10, 2022, http://to.findit.org.tw/3zmg3u

3.James Bateman , “These Six Trends Will Further Propel Digital Health In 2022”, Forbes, Jan 5, 2022, http://to.findit.org.tw/3tb62e

4.「微軟、亞馬遜等科技巨頭在醫療數據共享承諾上取得進展」,華夏財富網,2021-12-12,http://to.findit.org.tw/3waz3v