【新興領域:10月焦點4】人造肉市場的美麗與哀愁

以實驗室培育的肉類、海鮮替代品和昆蟲蛋白為特色的無肉食品業會成為食品的未來嗎?隨著 Covid-19 顛覆傳統的肉類供應鏈,食品巨頭和新創公司都在努力迎接一個蛋白質攝取不受傳統肉類所主導的未來。本文將簡介植物性食品市場概況、消費者輪廓、關注人造肉領域的食品巨頭,以及植物肉產業所面臨的挑戰。

一、植物性食品市場概況

根據推廣動物產品替代品的非營利組織Good Food Institute(GFI)和植物性食品協會 (PBFA)所發布的最新數據顯示,植物性食品的銷售額從2018年到2020年成長了43%,同期美國零售食品的美元銷售額僅成長17%,而以植物為基礎的食品零售總額在2020年成長了27%,達到70 億美元,成長速度幾乎是美國食品零售總額成長率的兩倍。

在植物性食品領域銷售額的強勁成長也同步顯示在該領域的投資金額中。2020年投資者對植物性食品公司的投資金額創下31億美元的歷史新高,為過去十年來該領域所獲得資金的一半以上,突顯出消費者和投資者對植物性食品的興趣日益濃厚,資金大多投資於植物肉新創Impossible Foods和燕麥奶Oatly。

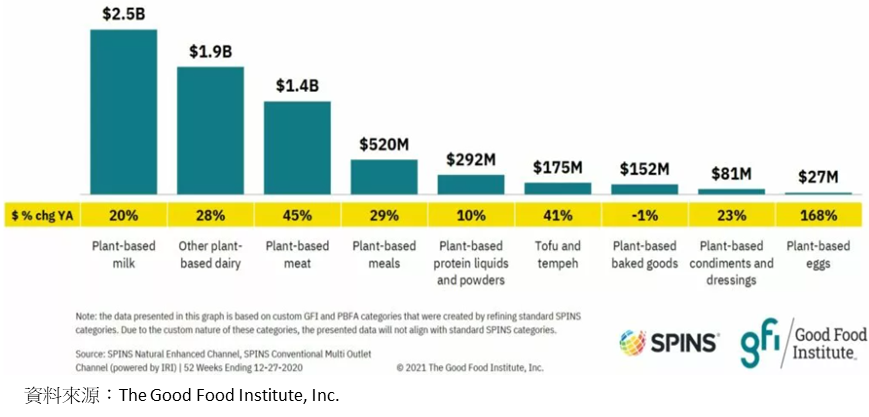

由下圖可見,在美國市場中,以植物奶、雞蛋和乳製品、植物肉占植物性食品銷售前三名,其中植物奶在植物性食品銷售中處於領先的地位,其銷售額在2020年成長20%,達到25億美元,杏仁奶是最大的植物奶類型,但燕麥奶在過去兩年中經歷了大幅增長,成為第二大植物奶的子類別,對燕麥奶日益增長的興趣已經延續到其他植物性乳製品類別,推出了大量以燕麥奶為基礎的植物性優格、飲料和奶精產品。在台灣部分,植物奶也越來越普及,除了在各大通路如電商、咖啡廳都能購買之外,也和超商推出珍珠燕麥奶等多元飲品。

植性肉部分,在2020 年突破了10億美元大關,全年銷售額達到14億美元,與過去幾年一樣,其銷售成長主要是由冷藏植物肉所帶動,而且它在植物肉類別中所占的份額越來越大。以銷售額來看,植物肉漢堡在植物肉分類中占比最大,2020年以植物為基礎的肉類銷售金額增加一倍多,部分是因為在銷售通路的佈點增加中。其中,熟食切片和培根等產品形式雖然是相對銷售比例較低的子類別,但也突顯出這些領域的發展和成長潛力。與無肉漢堡和香腸(也是最大的植物性食品公司所開發的產品)的受歡迎程度相比,消費者並未購買大量的植物性雞肉或魚肉,這對雞肉和魚來說是個壞消息,因為他們被殺死的數量最多。

從另一方面來看,可以發現植物性雞蛋的興起,其2020年的銷售額成長168%,比其他子類別都要多,主要是因為植物性雞蛋的基期較低,代表性新創Eat Just的液態植物性雞蛋直到 2020年底才廣泛可用,且幾乎沒有競爭對手。

圖4-1、2020年美國各類植物性食品銷售金額及年成長率

圖4-2、2018年至2020年美國植物肉市場銷售金額及年成長率

圖4-3、2010年至2020年美國植物替代性蛋白質投資概況

二、植物性食品主要消費者輪廓

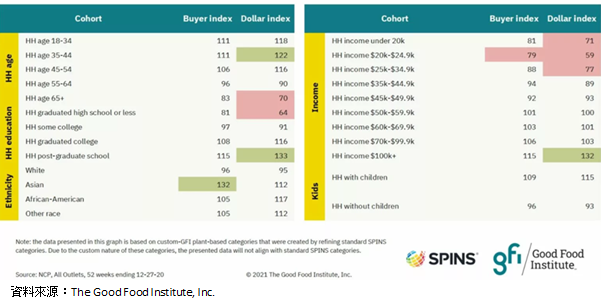

據GFI和PBFA針對於超市購買植物性食品的消費者所做的調查報告發現,其買家往往更年輕,年齡介於35至44歲之間、收入較高,年收入超過10萬美元,且擁有大學或碩博士學位。他們也更有可能擁有孩子,或是屬於有色人種。雖然所有人種都關注植物性採購,但其中亞洲消費者的互動性特別高。根據2018 年美國蓋洛普 (Gallup) 民意調查發現,美國非白人被認定為素食主義者的可能性是美國白人的三倍,這可能代表了非素食有色人種比非素食白人更有可能購買植物性食品。

調查結果發現年收入低於35,000美元的家庭,在這些食品上的花費最少,而在植物性食品上花費的所有資金中,略多於半數是來自年收入超過70,000 美元的家庭(美國家庭收入中位數為68,703美元)。

這顯示出植物性食品公司應努力降低售價的重要性,該報告並建議應該從一開始就嘗試使植物性肉品盡可能便宜,而不是先製造出昂貴、高需求的產品,再期望可以隨著時間的推移而大量生產,使其變成消費者負擔得起的價格,也是迄今大多數新創公司所採用的方法。

整體而言,購買植物性產品的美國家庭比例僅比2020年上升了4個百分點。然而,令人印象深刻的是,儘管只有一小部分美國人認為自己是素食主義者,但有超過一半的美國家庭宣稱在2020年購買過肉類或奶製品的植物性替代品。

圖4-4、2020年美國植物性食品消費者輪廓

三、關注植物性替代品的肉品公司

全球許多食品巨頭也關注肉類替代品的發展,以及植物性食品的興起的趨勢,並投資押注於發展無肉或細胞培養肉的新創公司,關注全球包裝食品業的媒體Just Food提供了一份關於肉品製造商投資基於植物和細胞的替代品公司的概況。

1.雀巢(Nestlé):

瑞士跨國食品和飲料公司Nestlé為全球最大的食品製造商,持有歐洲肉品公司Herta少數的股權,並購買肉類以製成各種即食食品(ready meals)和方便食品(convenience-food),在肉類替代品市場上的影響力越來越大。

Nestlé在2017年9月透過收購美國植物性食品公司Sweet Earth切入植物性食品市場。在歐洲則採取了一系列措施,試圖滿足消費者對肉類替代品日益成長的需求,該公司於2018年春季在英國推出Garden Gourmet的品牌,但2019年4月時,該產品就不再在英國市場銷售了,儘管同期間雀巢還在部分歐洲市場推出了Garden Gourmet品牌的Incredible Burger。2020年6月,雀巢打輸了與美國植物漢堡製造商Impossible Foods的商標官司,被迫放棄Incredible Burger的名稱,取而代之的是Sensational Burger的名稱。在澳洲,這家瑞士巨頭於2019年以Harvest Gourmet的名義推出植物性肉類產品。Harvest Gourmet品牌於2020年秋季在中國推出。

2021年7月,雀巢確認其“正在與多家外部夥伴和新創企業合作評估生產培養肉或培養肉成分的創新技術”的消息。雀巢表示,其中一個例子是其與以色列細胞培養肉新創公司 Future Meat Technologies 的合作,該公司亦表示正在與Future Meat Technologies合作,以“探索不影響口味或永續性的培養肉成分的潛力”。

2.泰森食品(Tyson Foods):

Tyson Foods為美國肉品巨頭之一,在肉類替代品方面所做的努力,可能比任何競爭對手做得還要多。該公司之前投資美國植物性漢堡公司Beyond Meat,並以資金支持兩家實驗室培養肉新創公司—Memphis Meats和Future Meat Technologies。

2018年5月,Tyson Foods透過Tyson Ventures 創投部門,共同領投這家以色列公司的種子輪共220萬美元,其投資目的為研發負擔得起的非基改培養肉生產技術。Future Meat Technologies 是一家總部位於以色列耶路撒冷的生技公司,推出了一個分佈式製造平台,可直接從動物細胞中生產具有成本效益的非基改肉類,無需飼養動物。

總部位於美國舊金山灣區的Memphis Meats 表示,計畫使用新資金來加速產品開發。 2019年4月,在Beyond Burger製造商IPO之前,泰森已退出對美國植物肉公司Beyond Meat的投資。泰森在2019年 6 月,於美國推出品牌Raised & Rooted,銷售植物性產品和所謂的“混合”食品(肉類和植物成分)。到2020年秋季,泰森將該品牌推廣到歐洲,瞄準餐飲服務市場。

2020年12月,泰森宣布將對其在美國銷售的Raised & Rooted植物系列產品進行調整,包括該品牌自去年以來推出的混合漢堡。

泰森食品於2021年開始以Jimmy Dean品牌推出植物性早餐肉餅,據稱該產品將有助於滿足早餐時段對無肉食品的需求。2021年6月,該公司繼續推出肉類替代品,並在亞洲推出第一個植物性肉品牌First Pride。

3. JBS:

2019年春天,總部位於巴西的肉類巨頭、全球最大的食品加工集團JBS推出了植物性漢堡。JBS在其巴西旗艦品牌之一Seara下推出了純素產品。該公司表示,Incrível Burger Seara Gourmet漢堡含有大豆、甜菜、小麥、大蒜和洋蔥。2020年3月,JBS 宣布將透過新子公司Planterra Foods在美國推出植物蛋白品牌Ozo,漢堡是要推出的產品之一。

4.Marfrig:

另一家巴西肉類巨頭 Marfrig於2019年8月宣布,計畫與美國農業巨頭,也是全球最大的農產加工及製造公司Archer Daniels Midland(ADM)獨家合作,並踏入植物性食品領域。 ADM負責生產基礎原料,而Marfrig負責製造和銷售終端產品。Marfrig的無肉漢堡(品牌名稱為Revolution)於2019年12月推出,從那時起,他們就以餐飲服務市場為主,透過快餐巨頭漢堡王和當地連鎖店Outback Steakhouse等公司進行銷售,後者為其品牌提供無肉的澳洲植物漢堡,售價約為8美元,該產品很可能會在適當時機通過零售店販售。

5.BRF:

另一家巴西肉品巨頭BRF也投資傳統行業的替代品。在以植物為基礎的領域,BRF推出Sadia Veg & Tal品牌來銷售產品,而該公司與以色列細胞培養肉新創Aleph Farms簽訂合約,並於2021年3月宣布結盟,兩家公司將共同開發在巴西銷售細胞培養肉。當時BRF的執行長表示:“BRF 已準備好在這場食品革命中發揮主導作用,並積極參與這一代最偉大的行業變革。”

BRF於2021年7月Aleph Farms所獲得B輪共1.05億美元中,投資了250 萬美元,該輪次其他投資者包含美國農業食品巨頭Cargill。

6. 嘉吉(Cargill):

美國農業食品巨頭Cargill也投資人造肉新創Memphis Meats。2017年8月,嘉吉參與了該公司包含微軟創始人比爾蓋茨和維珍創始人理查德布蘭森在內,以及其他眾多投資者的A 輪募資。

Cargill蛋白質業務部門負責人當時表示,公司的目標是為客戶提供一系列完整的商品,故將透過發展傳統蛋白質業務,以及進入新蛋白質和投資創新替代品來實現這目標”。

嘉吉持續投資於傳統肉類產品,但同時也投資其他肉類替代品公司。

2019年5月,嘉吉宣布成為以色列新創Aleph Farms的投資者,2020年2月則宣布將針對自有品牌無肉餡餅和絞肉產品,並透過餐飲進行銷售。

7.史密斯菲爾德食品(Smithfield Foods):

2019年8月,中國萬洲國際旗下的美國肉類巨頭Smithfield Foods推出了自己的無肉系列產品,產品線包括八種以天然成分製成的大豆製品,不含乳製品和麩質,包括早餐餡餅、”肉”丸、漢堡和開胃菜等肉類替代品,均屬於Pure Farmland這個品牌之下,其產品於2019年9月中旬在美國雜貨零售商的生鮮冷藏區進行銷售。

8. 荷美爾食品(Hormel Foods):

總部位於美國明尼蘇達奧斯汀的荷美爾食品,旗下具有Skippy、Spam和Applegate 等午餐肉品牌,其於2019年9月推出肉類替代品牌Happy Little Plants。該公司表示,這是其培養肉食品(Cultivated Foods)計畫下的第一個項目,之前曾推出過混合肉類和蔬菜產品。

下圖為GFI所整理之美國前6大肉品公司(Tyson、JBS、Cargill、Smithfield、Hormel和CONAGRA)投入植物肉/人造肉市場的情況,除均於製造端為植物肉開出產品線或推出植物性產品外,其中Tyson、Cargill和CONAGRA也投資人造肉領域的新創公司。

圖4-5 美國前6大肉品公司投入植物肉/人造肉市場的情況

四、植物肉產業所面臨的挑戰

據GFI統計,現在美國植物性肉類銷售額僅占整體包裝肉銷售額的2.7%,若換算成實際銷售數量,占比可能低於2.7%。看來植物肉品的未來仍面臨一些挑戰。

首先,對於實驗室所培養的肉類,將對部分消費者造成食用上的心理障礙,且高科技肉類替代品的價格仍居高不下,儘管食用植物肉對於消費者而言,主要基於食品來源較健康、環保、對環境而言較低碳永續等因素,近幾年來經過大力推廣後,植物肉已較為消費者所接受,在市面上也越來越普及,美國也已有植物肉新創Beyond Meat上市的先例,但由於植物性產品的成本往往高於動物源性產品,等過了嘗鮮期,植物肉的下一步,則是贏得對動物肉的價格戰,才能持續大幅拓展市佔率,於肉品市場中再下一城。

此刻,動物肉仍然是王道。據估計,全球人類消耗的卡路里中有30%來自肉製品,包括牛肉、雞肉和豬肉。根據CB Insights的分析,到2040年,全球肉類市場的市值可能高達2.7兆美元。根據美國農業部的數據指出,2020年美國人均消耗225磅的紅肉和家禽,而在1960 年,這一數字僅為167磅。

而新創從投資者所獲得的大筆資金將有助於克服成本問題,並透過研發使得植物肉口感更佳、用途更加廣泛。在價格和供應方面,Impossible Foods、Beyond Meat和Eat Just已不斷降低價格,同時進入越來越多的雜貨零售商店和連鎖餐廳,儘管還不足以吸引低收入消費者。

其次,儘管該領域許多新創公司聲稱其產品將徹底改變肉類消費,但植物肉的生產是否能規模化,亦為是否能使其成為市場主流的關鍵因素之一,否則它可能僅僅是分子美食的新浪潮。

第三,無肉產品是否真的對環境更好?值得令人省思。儘管業者聲稱減少肉類消費能降低對環境的影響,但實驗室培養的技術本身在電力、暖氣供應和其他資源方面的成本其實很高,都應納入整體考量。

第四,肉類生產自動化可能對農業產生深遠的就業影響。肉品業在美國農業中提供最多就業機會,一旦無肉消費成為主流,可能會為該行業帶來經濟挑戰,從而消除整個肉類生產價值鏈的就業機會。在考慮自動化對整個肉類行業的影響時,應一併納入肉類生產商、遊說者和其他機構所面臨的風險。

參考資料:

1.Our Meatless Future: How The $2.7T Global Meat Market Gets Disrupted, CB Insights, https://www.cbinsights.com/research/future-of-meat-industrial-farming/?utm_source=CB+Insights+Newsletter&utm_medium=email&utm_campaign=newsletter_general_thurs_2021_09_30&utm_term=block-4&utm_content=research-public

2.Kyle Gaan, Plant-based food retail sales reach $7 billion, Good Food Institute, 2021.4.6 .https://gfi.org/blog/spins-data-release-2021/

3.Kenny Torrella, The state of the plant-based food industry, VOX, 2021.4.16. https://www.vox.com/future-perfect/22385612/plant-based-meat-milk-alternative-protein

4.Jack Ellis, 1 in 5 ‘eager to try’ cell-cultured protein – but most prefer animal meat ‘in the long run’, Agfunder, 2021.8.19. https://agfundernews.com/piplsay-data-snapshot-1-in-5-in-us-uk-eager-to-try-cell-cultured-meat.html

5.Kelsey Piper, The next challenge for plant-based meat: Winning the price war against animal meat, VOX, 2020.8.18. https://www.vox.com/future-perfect/21366607/beyond-impossible-plant-based-meat-factory-farming

6.Andy Coyne, Eyeing alternatives – meat companies with stakes in meat-free and cell-based meat, Just Food, 2021.10.6. https://www.just-food.com/features/eyeing-alternatives-meat-companies-with-stakes-in-meat-free-and-cell-based-meat/

7.Maia Keerie, Record $3.1 billion invested in alt proteins in 2020 signals growing market momentum for sustainable proteins, Good Food Institute, 2021.3.18. https://gfi.org/blog/2020-state-of-the-industry-highlights/

8.Dean Best, Tyson Foods launches First Pride plant-based meat brand, Just Food, 2021.6.2. https://www.just-food.com/news/tyson-foods-launches-first-pride-plant-based-meat-brand/