登入

登入

公司與股份

其中值得說明的是,首先,在公司併購的交易中,交易的標的其實是所有這公司已發行之股份,也就是存在於原有股東手中的持股。畢竟股份有限公司是由所有已發行股份所組成的(有限公司則是以出資比例呈現),因此公司的價值相等於個別「股份」的總和,也就是說,股份其實也就是分成許多小片的公司,每一片都是公司。至於所謂的企業併購,就是將所有的公司片段都買下,這就算是買下了整個公司。而在大多數的案例中,與買家交易的對象應該是持有公司股份的「股東」,而不是公司,因為公司只是被交易的對象,這點常常是多數人搞錯的重點。(因為行文方便與慣用語的關係,本文內容將換用「企業」與「公司」,「股份」與「股權」,「收購」與「併購」,其實概念都是相同的。)

公司之價值與價格

而從經濟學上來說,一個商品對消費者而言,到底實際具有多少效用?消費者主觀的認定就是該商品的「價值」(Value),而透過經濟供需理論所談定、體現出來可以量化的就是「價格」(Price)。公司股份的價值也是同理,在實際的投資情境或併購情境發生時,前述投資或併購情境下所討論的價值,其實是買賣雙方因應當時情境的供需情形之「交易價格」。理論上,在經濟效率能充分運作的情況下(例如想買一定能輕易買得到,想賣也一定能輕易賣得掉),那麼價格就會與價值一致。但在實際的情況下,價格一定與價值不同。價格如何決定?就取決於買賣雙方的需求情形,買方有多想買,或賣方有多想賣了。

公司估值方法

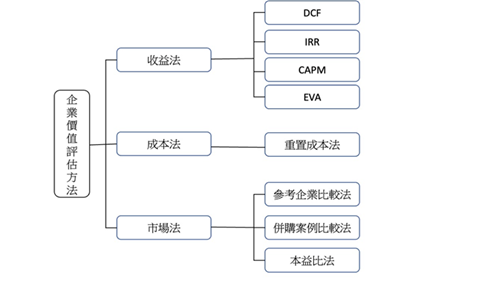

說到企業價值的評定方法,一間企業的價值究竟如何被估計?依照理論上常見的方式,常見分別為「資產法」、「收益法」、「市場法」三種。

圖1 企業價值評估方式

所謂「資產法」,是指以重置成本作為估算的標準。更簡單的說,如同一台老車,如果想要重新打造一台同樣效能的車需要付出的成本,同樣的,想建立相同效率狀態的企業要付出多少成本,這就會是以資產法估算出來的價值數字。而因為資產法的主要判斷方式是以成本為中心,因此又稱為「成本法」。

而「收益法」,則是以公司為獲利目的而存在之基礎,以一定年限作為衡量標準,進行該企業究竟能賺到多少金額的推估理論;至於「市場法」,就是找出市場上相對應的類似企業(包括產業、市場及商業模式等等標準),參照該企業可對照的市場價格,同時參酌其經營績效、市場占有率等,進行整體評估所得出來的數字。

三種理論相較起來,資產法的成本估計邏輯,是比較類似清算的概念;而收益法與市場法則重視公司現在及未來的表現。以老車的類比來說,資產法比較類似將老車現狀停駛出售的價格;而收益法、市場法趨近判斷這台車子在現在與未來可能發揮多少效益來進行估價。就企業來說,收益法與市場法看重的是該企業未來的表現,因此以推測未來之營收或參酌市場上類似公司的參照價格來進行計算。

先不論這三種估值方式的優劣,自從公司制度存在以來的幾百年間,只要有投資或併購,價值的判斷都不外乎參照這些方式進行估值,但通常成交的總是讓雙方都覺得不滿意、而都可以接受的價格。因此,在結論上針對價格的判斷,只能說是買賣雙方盡力找到共識點,所以與其說企業估值是要判斷一個絕對「正確的」價值,不如說是透過理論來給買賣雙方一個相對「合理的」參考依據。

從公司法判決看企業估值的趨勢

在公司法裡面有一個法律用語:「公平價格」。所謂公平價格,是指在某些情況下公司經過民主機制多數決定必須去執行商業上有利的經營決策、合併、併購等重大交易時,部分不認同該決策的小股東,可以藉由強制的股份收買來解決此一問題,而公司法中就明定小股東們可以要求公司以「公平價格」買回其股份。其中,若是價格雙方無法談定,則由法院裁定這個所謂的「公平價格」。

本文前述的併購案例與股份買回制度的相同點在於,二者都是買回股東手上的持股,只是併購通常一次買下比較多數的股份;但法定的股份買回權指的是買回小股東的持股。但無論如何,股份就代表了公司的一部分,仍然必須決定整體企業的價值後按已發行股份總數來分算,因此法院一旦裁定了「股份」的公平價格,也就代表裁定了「企業整體」的公平價格。

在併購交易與投資案與股份買回的制度相較,差異最大的是,前者的股份價格是可以透過供需法則決定,因此價格終究會達成共識,否則不會成交;但後者的特色在於,公司由於透過民主機制必須執行某決策,這時反對之小股東是具有強制公司買回持股的請求權利,也就是說公司法是強制規定一旦小股東要求了就先成立交易,然後才決定價格。若是價格雙方講不定,則由法院決定「公平價格」。這事後所要決定的「價格」必須滿足「公平」,所以這個「公平價格」的概念就真的是最接近理論上的「企業價值」了,那麼,法院該如何扮演上帝的角色呢?

對於上市櫃企業而言,相對簡單,由於每日股市的交易盤價,正是多數股民都能參與,都能買都能賣的效率市場,如前所述,交易價格適足以反應企業價值,是法院決定「公平價格」時所能參考的依據;但若是針對未上市櫃的企業,因為沒有客觀的交易價格供參考,其公平價格如何判斷,就常常是爭議的焦點!

以往數十年,這類針對未上市公司買回股份價格認定爭議的法院裁判,通常是依據公司財報中的「淨值」作為標準,以士林地方法院98年抗字第178號民事裁定為例,法院即認為請求收買股份之價格,應得以「股東會決議之日」的公司淨值作為參考準據;另以臺中地方法院109年司字第74號民事裁定為例,法院亦認定未上市、未上櫃公司得以每股淨值作為客觀公平價格之依據。我們都清楚財務報表是必須依據公認會計法則入帳,而會計學科的原則是以保守原則為核心,其中數值多是以成本入帳。換句話說,以「淨值」評價股份價值比較類似「資產法」,以成本作為評估邏輯,因此在經濟景氣好時價格容易偏低,在景氣不佳時又容易偏高,造成小股東要求買回股份時的公平價格判斷爭議。

正因如此,近年來隨著企業經營理論的演進趨勢,以及會計公認原則的演進方向,我觀察到法院的裁定也有了與時俱進的調整。原因在於,自2001年起,國際會計公認原則已經改採以「國際財務報導準則(IFRS)」為核心,其基礎邏輯就是認為企業的價值應在於「持續經營」而不在於成本。此說法一出,也讓全球企業在以會計基礎上的估值,從過往的資產法評斷標準,走向以「企業繼續經營的假設前提」為主的收益法或市場法。因為若當企業持續經營,估值方式就不該以舊車廢鐵成本的標準衡量,而應該要評估該企業未來可能的表現作為評斷依據,更符合市場對公平價格的期待。

這股風氣當然也影響台灣,近年來有許多法院裁定,在未上市公司的股份買回價格上,以「繼續營運假設」的標準,來進行企業估值判斷。以臺北地方法院110年度司字第9號民事裁定為例,法院據以認定股份合理收買價格之基礎為會計師按收益法所出具之專家意見,其中即以消滅公司未來年度之預估財務報表評估其股權價值;另以橋頭地方法院107年度司字第15號民事裁定為例,法院所採納的會計師意見同樣將涵蓋企業發展前景及未來獲益情形之財務資訊納入價值評估之中,最後併採收益法及市場法中之同業比較法以得出合理收買價格之評估。足見近期司法實務見解現已多數改採「收益法」與「市場法」中幾種以企業繼續經營假設為基礎邏輯的理論進行評價,這的確也是較為合理的走向,值得贊同!

整體來說,「企業持續經營假設」已成為近代企業經營理念的基礎,公認會計原則上也在近年逐步採取 IFRS的趨勢,而在所有相關領域中進行改革;從而,公司法判決上也可見到台灣已接受近代的企業經營法則,逐步改採市場法的方式進行股份價格的裁定,可以預見這將是市場對於企業估值這一議題的共通語言。見微知著,公司買回自己股份時的估值方向趨勢如此明顯,以輕明重,在企業併購全部股份的場合,未來對整體公司價值評價的方向也應該會以公司未來的發展及成長性為主要評估依據,尤其值得追求高成長性的新創公司作為出場策略的重要參考!

至於新創企業又該如何被正確估值,且留待下回分曉。