【全球M&A動向觀測系列】一場前所未有的「併購狂潮」正在席捲全球

良性的併購,可帶動企業成長與轉型,更能為全球各地市場增添成長動能,同時,在科技變遷持續加速之際,併購更是進入新市場與獲取新技術的最快捷徑。特別是在面臨貿易戰與疫情衝擊全球之際,全球企業颳起併購風,欲透過「併購交易」尋求成長、強化競爭力!有鑑於此,本文將解析2021年前三季全球M&A交易中出現哪些重要趨勢,以及可能改變未來競爭態勢的收購案件,期望讀者洞察併購趨勢,掌握新機會。

併購在字義上可拆成合併和收購(Mergers and acquisitions, M&A),M&A交易中主角,除了私募股權基金、投資銀行這類以財務槓桿操作為目的的機構型投資人外,企業策略性收購更是其中重要角色。企業發展到一個階段後,為了公司策略、營利考量、技術移轉、資源分享等種種考量,透過購買、販售或者與其他企業之結合等手段,以達成讓企業快速成長與擴張之目的。

良性的併購,可帶動企業成長與轉型,更能為全球各地市場增添成長動能,同時,在科技變遷持續加速之際,併購更是進入新市場與獲取新技術的最快捷徑。特別是在面臨貿易戰與疫情衝擊全球之際,全球企業颳起併購風,欲透過「併購交易」尋求成長、強化競爭力!

去年在新冠病毒疫情的肆虐下,導致部分企業估值下修、零接觸催生新需求與數位轉型新商機以及政府祭出貨幣寬鬆政策營造低利環境,進一步降低M&A成本,在2020年下半年吹起M&A反攻的號角。這股在全球掀起的M&A狂潮是否延續到2021年? 以下將為大家解析2021年迄今的全球M&A交易中出現哪些重要趨勢,以及可能改變改變未來競爭態勢的收購案件,期望讀者洞察併購趨勢,掌握新機會。

一、拜SPAC上市暴增,2021年前三季M&A金額倍增,全年M&A將超越2015年

不少機構紛紛公布2021年上半年的M&A交易資料,雖然數字不同,卻一致指出2021年上半年M&A交易金額再創歷史新高紀錄,如根據PWC針對Refinitiv 數據的分析,指出雖然不同公司和行業的復甦速度各不相同,部分公司和行業也因疫情危機而面臨根本性變化,但低利環境降低收購成本、加上經濟的樂觀預期和充裕的資本,使得企業、私募股權基金和特殊目的收購公司(SPAC)競相尋求熱門併購交易標的公司,推升2021年上半年全球M&A交易,已宣布的交易件數(28,936件)與金額(2.45兆)分別較去年同期成長30%與135%。Pwc報告更進一步指出2021年上半年鉅額M&A交易中超過四分之一都有SPAC的案件參與,且90%的交易案都涉及科技類。

另外,根據Dealogic最新統計,2021年前三季全球M&A交易金額已達4.28兆美元,較去年同期成長95%,創下自1995年以來的最高紀錄。預期2021年全年交易量也有望超過2015年的紀錄。

圖5-1 近四年全球M&A交易趨勢

2021年全球M&A交易金額激增,SPAC是最大的推手之一。SPAC一直是美國M&A的一大議題,根據SPAC Analytics統計,美國2021年迄今(資料擷取時間:2021/10/16)已有471件透過SPAC IPO上市,占同期美國IPO 756件的62%,SPAC IPO募資規模為1,328億美元,則占整體US IPO募資總額2,635億美元的50%。儘管第二季的SPAC申請量有所下降,目前SPAC Analytics指出,美國還有476件SPAC申請案正在尋找M&A對象,而SPAC通常有2年的時間來完成交易,因此,在未來幾個季度中,SPAC在美國進行的M&A交易可能會繼續有增無減。

表5-1 美國透過SPAC IPO的情況

二、打破2020年美歐亞三分M&A天下格局 2021年美洲拿下過半的交易金額

以M&A交易的賣方(資金接收方)為統計基準,2021年前三季全球M&A交易金額主要流向美國,占比為47.7%,高於2020年全年的39.63%,若加上加拿大與拉丁美洲M&A金額,整體美洲M&A金額達2.2546兆美元,占前三季全球M&A金額的52.68%,遠高於去年四成不到的水準。其中加拿大M&A金額成長335%,美國成長144%,拉丁美洲成長172%。

其次為歐洲M&A交易金額成長80%,約占全球交易的25%,與去年水準接近。至於亞洲(不含日本)的M&A金額約占15.69%,成長19%,而日本M&A金額衰退43%,占比則縮小至1.48%,主要是因去年有NTT DoCoMo高達403億美元的鉅額併購案。亞洲M&A占比為17.17%,較去年全年占比26.05%萎縮許多。

圖5-2 全球主要地區M&A交易金額分布-2021年前三季

三、疫情促科技與健康醫療成為併購大熱門 今年不動產併購案飆升

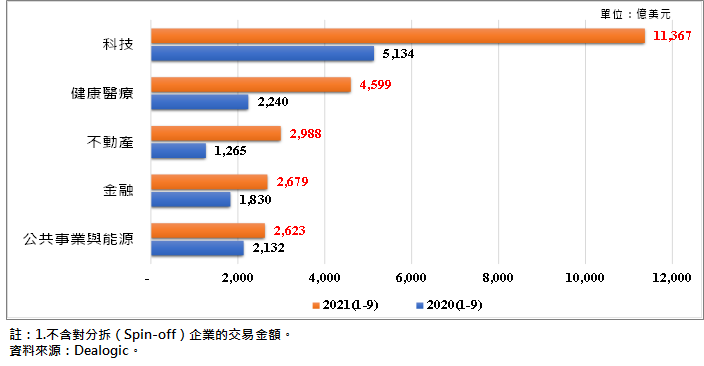

根據Dealogic的統計,2021年前三季全球M&A交易金額前五大領域分別為科技、健康醫療、不動產、金融與公共事業與能源。拜COVID-19大流行,加速對科技的應用,也挑戰企業韌性,使得「科技」與「健康醫療」在2021年仍為收購的熱門標的。特別是今年SPAC暴增,尤其是「科技」與「健康醫療」二個領域更是SPAC目標,使得2021年前三季M&A的金額較去年同期倍增。此外,不動產在今年前三季的併購交易金額也大幅成長136%,躍升至併購金額第三大領域,由於疫情當下,不良資產和困境資產投資在經濟調整和轉型當下是個熱門話題。金融排名第四,地區性銀行業務合併熱絡是驅動力;第五大為公用事業與能源,則因擴大業務與ESG議題讓今年M&A成長。

圖5-3 全球M&A交易金額前五大領域-2021年前三季

四、2021年前三季全球前十大M&A案件

本研究收集Dealogic、Crunchbase Database與相關媒體的報導,整理出2021年前三季(截至2020/09/30)全球M&A金額前十大案件,分別簡述如下:

第一大M&A交易是AT&T旗下華納媒體與Discovery在5月17日宣布以430億美元合併成立新公司「華納兄弟Discovery 」(Warner Bros. Discovery),合併交易預計明年才會完成。合併後的新公司,將由AT&T持有71%股權,Discovery持有29%股權,同時AT&T將在此次交易獲得總值達430億美元的現金、債券,以及華納媒體部分保留債務。兩大媒體合併後將鎖定全球串流影音內容市場,將與Netflix、Disney+並列串流平台巨頭。

第二大併購案是東南亞預約車服務、O2O生活服務與金融支付巨頭Grab,在4月宣布將透過與特殊目的收購公司Altimeter Growth Corp以SPAC合併形式,預計在那斯達克交易所掛牌上市。預估合併後Grab市場估值達396億美元,一旦成功上市,將成為至今最大規模以空殼公司合併上市交易。

第三大併購案為專注於二級醫療保險索償處理的美國公司MSP Recovery,將通過SPAC(特殊目的收購公司方式與空殼公司Lionheart Acquisition Corp II合併,後者最近通過IPO獲得了2.5億美元募資。通過這筆交易,合併後的公司將在納斯達克上市,潛在估值326億美元,交易預計將在2021年第四季進行。

第四大併購案為奇異公司(GE)將旗下飛機租賃事業(GECAS)售予愛爾蘭的AerCap控股公司,交易總值312億美元。全球約半數噴射機機隊由飛機租賃公司擁有,一旦GECAS與AerCap這兩大業者合併,將組成擁有逾2,000架飛機(已訂購的500架另計)的飛機租賃巨人,對全球航空公司和波音、空中巴士兩大飛機製造商,都會產生重大影響。

第五大併購案為數家私募股權投資公司所組成的收購團體(包含黑石集團(Blackstone Group Inc., BX)、凱雷投資集團(Carlyle Group, CG)和Hellman & Friedman LLC)已經達成了收購醫療用品供應商Medline多數股權的協議。包括債務在內,這筆股權收購交易的價值約為340億美元,若不計入債務,則交易價值為300億美元,這可能成為金融危機以來PE對健康醫療產業以來最大的槓桿收購交易之一。

第六大併購案為數位支付系統Square宣布收購澳洲支付新創Afterpay(先買後付),Square將以全股票交易收購Afterpay所有股票,若以Square 2021年7月30日收盤價計算,這項併購案總值將達290億美元。Square計畫將Afterpay先買後付平台整合至Seller及Cash App事業單位,這麼一來,就算是規模很小的商家,也能在顧客結帳時提供先買後付選項。Afterpay消費者可直接透過Cash App管理分期支付項目,Cash App顧客也可直接在應用程式內搜尋商家及先買後付服務。

第七大併購案是美國堪薩斯城南方公司(Kansas City Southern)擬接受加拿大太平洋鐵路公司(Canadian Pacific Railway Ltd)272億美元的現金和股票收購合約,放棄先前同意以296億美元賣給加拿大國家鐵路公司( Canadian National Railway Ltd)的交易。可能原因為加拿大太平洋鐵路公司提出的「股權信託」計畫,已經獲得美國地面交通運輸委員會通過,在監管方面的阻礙較低。堪薩斯城南方公司董事會轉而與加拿大太平洋鐵路達成協議,儘管其出價不如加拿大國家鐵路。這項併購案關係到建立第一條連結加拿大、美國和墨西哥的直達鐵路。

第八大併購案是由前特斯拉工程師 Peter Rawlinson 創辦的電動車公司Lucid,在今年2月同意透過SPAC方式,與銀行家 Michael Klein創辦的Churchill Capital Corp的特殊目的收購公司(SPAC)合併,合併後估值達240億美元。Lucid已於7月26 日正式於美國那斯達克上市。Lucid 預計新型電動車Lucid Air將在今年下半年交車,該車款先前因疫情而延期推出。

第九大併購案是德國住宅房地產公司Vonovia同意以190億歐元(合230億美元)的價格收購競爭對手Deutsche Wohnen,這是歐洲有史以來規模最大的房地產收購交易,將重塑德國的房地產行業。德國最大的兩家住宅業主控制著50多萬套公寓,為避免可能引發人們對大型業主市場實力的進一步擔憂,兩家公司承諾,未來三年柏林市租金每年定期上調幅將限制在1%。

第十大併購案是加拿大電信巨頭Rogers斥資260億加幣(208億美元),收購另一電信公司Shaw Communications,以進軍加拿大西部省份的市場。作為交易的一部分,Rogers承諾在未來5年,在加拿大西部省份的5G網絡建設上投資25億加幣,同時設立一個總額達10億的基金,用於發展加拿大西部省份的農村、偏遠地區和原住民地區的高速網絡服務。由於Rogers和Shaw都是加拿大排名前4位的電信公司,這筆收購將受到加拿大聯邦政府的嚴格審查。

表5-2 2021年前三季全球已宣布的M&A案件-前十大

|

收購方 |

被收購方(收購股權數占比) |

領域 |

宣布 日期 |

M&A金額(不含債務) |

|

Warner Media |

Discovery |

娛樂媒體 |

May 17 |

430 |

|

Altimeter Growth Corp |

Grab Holdings Inc (100%) |

叫車APP、地方生活服務、金融科技 |

Apr 13 |

396 |

|

Lionheart Acquisition Corp II |

MSP Recovery LLC (100%) |

醫療保險 |

Jul 12 |

326 |

|

AerCap Holdings NV |

GE Capital Aviation Services Ltd (100%) |

交通運輸-飛機租賃 |

Mar 10 |

312 |

|

Blackstone Group Inc Carlyle Group Inc Hellman & Friedman LLC GIC Pte Ltd |

Medline Industries Inc (Maj%) |

健康醫療 |

Jun 5 |

300 |

|

Square |

Afterpay(100%) |

金融 |

Aug. 1 |

290 |

|

Canadian Pacific Railway Ltd |

Kansas City Southern (100%) |

交通運輸-鐵路 |

Mar.21 |

272 |

|

Churchill Capital Corp IV |

Lucid Motors Inc (100%) |

交通運輸-電動車 |

Feb 22 |

240 |

|

Vonovia |

Deutsche Wohnen |

房地產 |

May 25 |

212 |

|

Rogers Communications |

Shaw Communications |

通訊 |

Mar 15 |

208 |

資料來源:Dealogic、Crunchbase、各新聞媒體,台經院整理。

五、2021年前三季熱門中大型併購案件分布的領域與案例分析

(一)2021年前三季M&A交易金額在10億美元以上的領域分布

本文以Crunchbase的資料為統計基礎,進一步盤點2021年前三季M&A交易金額十億美元以上的中大型案件,件數前五大領域分別為健康醫療(53)、金融(37)、企業軟體與IT服務(32)、能源與公共事業暨礦產(28)、零售/電商(24)。

若就M&A交易金額前五名來計算,排名依序為健康醫療、金融、能源與公共事業暨礦產、、企業軟體與IT服務與交通運輸。雖然交通運輸M&A案件並不多,但因為是資本密集產業且都是以大型收購案為主,使得交通運輸躍升至M&A交易金額第五大。

圖5-4 2021年前三季全球中大型M&A交易案的領域分布

(二)2021年前三季五大領域的中大型交易案件

近年來,企業收購案持續受到外界關注,此種基於公司策略、營利考量、取得技術或專利甚或是研發人才、資源分享等種種因素,透過購買、販售或者與其他企業之結合等手段,來達成讓企業快速成長與擴張之目的。與一般私募股權收購案件以報酬為優先考量不相同。以下鎖定在健康醫療、金融、企業軟體與IT服務、雲端與大數據、能源與公共事業暨礦產等五大領域,分析該領域中2021年前三季企業策略性收購案件中金額前五大。

圖5-5 主要領域民營企業策略性收購案前五大

1.健康醫療領域企業策略性收購案前五大

首先,最大收購案是微軟(Microsoft)在今年4月宣布以197億美元的價格收購AI語音辨識公司Nuance,微軟表示這次交易目的是為了增加在醫療市場的占有率,並使潛在市場大小一舉擴大至5,000億美元。Nuance是AI及雲端技術醫療應用的領導企業,擁有超過1萬名醫療領域客戶,包括各大醫療機構及研究單位,超過77%美國醫院都使用Nuance的解決方案,且2020財年(截至2020年9月)其營收也較前一年同期成長37%。

第二大為賽默飛世爾科技(Thermo Fisher Scientific)在4月公告,以174億美元的價格收購委外研發服務(Contract Research Organizations, CRO)公司PPD,以加強對製藥和生物技術公司的臨床研究服務。在過去幾年中,賽默飛世爾也通過收購基因和細胞治療製造商Brammer Bio(17億美元)和荷蘭臨床試驗藥物製造商Patheon(72億美元),加倍推進其為新療法和臨床試驗服務提供原材料的製藥服務業務。

第三大收購案是保險業巨頭United Health Group旗下的Optum以130億美元收購醫療科技公司Change Healthcare,以加強其在醫療保健技術服務。Change Healthcare成立於2006年,並在2019年在納斯達克上市,為收入和支付週期管理和臨床資訊交換解決方案的提供商。收購後,Change Healthcare的資料分析、研究和收入週期管理產品將整合到Optum的服務專案中,以簡化醫療服務中的臨床、行政和支付流程。

第四大收購案為總部位於都柏林的CRO企業ICON於今年2月24日,宣布將以120億美元的股票和現金收購美國CRO企業PRA Health Sciences,使ICON將躍升為僅次於IQVIA的全球第二大CRO企業。在幾年前的一系列CRO收購之後,這個大型市場似乎趨於平靜。而如今,隨著行業逐漸擺脫2020疫情流行,CRO收併購或許又將活躍起來,除了價格因素,遠距數位化在醫療領域的全面爆發也是重要原因。因為疫情擾亂了臨床試驗的招募,並迫使製藥公司採用虛擬試驗,該試驗使用新的患者數據收集和監控方法,例如視頻通話、穿戴式設備和活動跟蹤器等。2020年3月,PRA Health便開始部署其遠程CRO計畫,顯然ICON也是看中了PRA在遠程CRO領域的發展潛力。

第五大為醫療產品公司百特 ( Baxter)在今年9月2日宣布,將以105億美元,或每股156 美元的全現金交易收購醫療科技公司Hillrom。百特還將吸收Hillrom的債務和現金,使交易總價值達到124億美元,該交易預計將於明年初完成。Hillrom 總部位於芝加哥,專注於製造醫院病床和病人監護等設備,市值接近90億美元。百特Baxter宣稱此次收購交易能擴大公司的醫療產品組合與服務,並且加速數位化轉型。預計合併後的公司將更好地支持醫院和其他醫療照護場域(例如在宅/居家醫療照護)的患者,並提高百特在該領域的能力。

除了上述前五大收購金額案件外,值得一提的是今年健康醫療領域中完成五件收購的公司波士頓科技(BSX),其中有兩筆收購金額超過10億美元的交易。依時間序列來看,波士頓科技在1/21以9.25億美元收購⼼臟監測儀器製造商Preventice Solutions;在六月時以大約 2.95 億美元的價格收購⼼臟消融術醫材製造商 Farapulse 的剩餘股份;9月1日以 10.7 億美元收購以色列公司 Lumenis的外科業務;9月21日以 3.36 億美元收購德沃羅醫療Devoro Medical剩餘股份;10月6日再以17.5億美元的預付款收購心臟病領域創新醫材開發商Baylis Medical(貝利斯醫療)。

2.金融領域企業策略性收購案前五大

金融領域的併購以地區性銀行合併為大宗,在前五名占了四名,美國地區銀行一直在進行合併,以應對低利率、疲弱的貸款需求以及增加技術支出的需要。

最大收購案為數位支付系統Square收購澳洲支付新創Afterpay(先買後付),這筆交易總值達290億美元,Afterpay將加速進軍美國市場,該公司的營業額比去年成長了近兩倍,達到 81.5 億美元。

第二為美國合眾銀行(U.S. Bancorp)同意以80億美元現金與股票,併購三菱日聯(MUFG)旗下聯合銀行(Union Bank)的核心零售銀行業務,壯大在美國西岸業務版圖。完成交易後,合眾銀資產將達6,640億美元,成美國第五大零售銀行。

第三是M&T銀行(MTB US)以約76億美元金額價值的全股協議買下People's United Financial Inc. (PBCT)。此次併購,將創造出擁有約2,000億美元資產的美國第十一大銀行。

第四是美國中西部銀行Old National銀行和 First Midwest銀行宣布合併,成立中西部第六大銀行Premier Midwestern銀行,以總市值為 65 億美元的全股票平等交易合併。交易預計將在2021年底或2022年初結束。

第五是美國Webster銀行同意以51.4億美元的全股票交易收購總部位於紐約的Sterling Bancorp。Webster和Sterling在商業、儲蓄以及消費者和數位銀行業務擁有互補性和強大的特許經營權。合併後的公司將保留韋伯斯特的名字,在康乃狄克州斯坦福德建立新的公司總部,並在大紐約市地區和康乃狄克州沃特伯里繼續開展多區業務。

3.企業軟體與IT服務領域企業策略性收購案前五大

2021 年企業數位轉型的浪潮還在持續發燒,在企業軟體與IT服務領域,更是有許多企業看準軟體服務成為產業轉型重要推手,進而積極收購軟體公司。

最大收購案是報稅軟體TurboTax開發商Intuit宣布斥資約120億美元收購數位行銷業者Mailchimp,Intuit擬藉合併提供中小企業客戶更廣泛的服務,以因應當前不斷增長的市場契機。Intuit將以現金與股票併購未上市公司Mailchimp,預計2022財年第二季完成交易。Mailchimp成立於2001年,最初以網頁設計代理商起家,隨後重心轉移至電子郵件行銷,另還提供其他數位廣告服務和客戶關係管理工具。Mailchimp在小企業之間廣受歡迎,所服務的單月活躍用戶達240萬,其中80萬為付費用戶,此外約有一半用戶在美國以外地區,去年營收成長20%至8億美元。

其次是日本科技大廠日立(HITACHI)以96億美元的價格收購美國軟體公司GlobalLogic,希望讓公司能從電子硬體市場向數位軟體及服務領域邁進,這次的收購行動也是日立進行業務改造計畫的一部分。GlobalLogic總部位於美國聖荷西,其主要軟體產品以服務汽車、醫療、工業科技等領域的客戶為主。

第三大收購案為國家安全承包商 Peraton Inc.在5月宣布完成對聯邦IT承包商 Perspecta Inc. 的71 億美元全現金收購,加上2月完成收購另一家IT解決方案的公司Northrop Grumman - Federal IT and Mission Support Business,新的Peraton將這三家公司整併起來,創建一個頂級的次世代國家安全供應商,定位為資訊、空間、網路、國防、民用、衛生、州和地方市場等重要政府機構的重要合作夥伴。

第四為全球領先的智慧財產權專業資訊服務提供者科睿唯安(Clarivate)在今年5月宣布以53億美元收購軟體、資料和分析供應商ProQuest。本次收購ProQuest將對科睿唯安 Research Intelligence Cloud™ 提供更大面向的內容與數據的補充,大幅擴充科睿唯安旗下內容和資料產品陣容。

第五為瑞典工業技術集團海克斯康(Hexagon AB)以價值27億美元的現金和股權交易收購了雲技術公司 Infor 的企業資產管理(EAM)部門。Infor EAM 是工業公司用來跟蹤資產、數位化維護操作和改進數字操作的軟體。在過去十年中,海克斯康透過一系列收購將自己從一家企業集團轉變為一家工業技術公司。

4.雲端與大數據領域企業策略性收購案前五大

在雲端/大數據產業的前五大企業收購案之中,最受矚目的是疫情期間高速成長的通訊會議軟體Zoom以147億美元的全股交易收購雲端呼叫中心軟體供應商Five9,期望藉由開拓新的市場、彌補既有服務的功能不足,為疫情後的長期成長奠定基礎。Zoom認為此次收購將有助於其擴大在企業客戶中的影響力,並希望藉由進軍240億美元的呼叫中心市場,替長期成長奠定基礎,並透過增加Five9的客戶及呼叫中心軟體改善客戶互動,進而完善雲端電話服務Zoom Phone。不過,9月30日Five9已否決視訊會議軟體公司Zoom斥資147億美元的收購交易,宣告此案破局,也意味Zoom擬透過併購擴大版圖的計畫遭逢挫敗。

其次幾大併購案分別為瑞典雲端通訊軟體業者Sinch在9月以19億美元收購電子郵件交付平台Pathwire,讓Sinch在通訊及通訊應用程序介面(API)領域上,成為Twilio的主要競爭對手。另外,英國市場研究公司Kantar以15億美元收購美國競爭對手Numerator,Numerator於2017年被Vista接管,為零售和消費電子産品以及快速消費品等行業提供市場分析和消費者洞察分析。;美國工業技術集團Fortive以12億美元收購ServiceChannel,該公司生産用於設施管理的雲端軟體,此一收購將擴大Fortive為設施和資産生命周期工作流提供的雲端支持軟體的解决方案。Marvell Technology宣布計畫以11億美元的全股票交易收購網絡設備廠商Innovium,Innovium産品主要包括雲服務器以及邊緣數據中心的網絡交換芯片等産品,這宗收購將幫助Marvell擴大其在不斷壯大的雲端資料中心市場的實力。

5.能源/公共事業/礦產領域企業策略性收購案前五大

第一大收購案為法國水資源和廢棄物管理公司威立雅環保(Veolia)以130億歐元(154.4 億美元)併購同業蘇伊士集團(Suez),此交易將創造全球廢棄物清理和水資源服務的巨擘,年營收會達到370億歐元。

第二為加拿大最大和第二大黃金生產商Agnico Eagle Mines Ltd.和Kirkland Lake Gold Ltd.在9月宣布了一項全股票合併案,價值約135億美元,將創建一個新的金礦開採巨頭,其重心將位在加拿大。

第三為美國國家電網(National Grid)在3月宣布,以78億英鎊(109億美元)向美國PPL(賓州電力)買下全英最大配電業者西部配電公司(WPD),並把美國羅德島電力公司Narragansett以38億美元售予PPL,以實現朝低碳排放的轉型目標。

第四為美國Energy Transfer在5月宣布,同意以72億美元的全股權交易收購Enable Midstream Partners。該協議將增強Energy Transfer(MLP)在美國中部和墨西哥灣沿岸地區的中游能源基礎設施部署,每年至少節省1億美元的成本,稅前利潤增加近10億美元。

第五是印度再生能源廠商Adani Green Energy在5月宣布將以35億美元企業估值,向SBG(80%)和Bharti Group(20%)收購SB Energy India的100%權益,這是印度最大的可再生能源併購交易。SB Energy India在印度四個州的可再生能源組合總量為4,954兆瓦,Adani Green Energy表示此次收購將對其2020年1月提出的「2025年成為全球最大的太陽能生產商,2030年成為全球最大的可再生能源公司」願景邁出的另一步,加速發展清潔能源,因應氣候變遷問題的承諾。

六、結語

低利環境降低收購成本、加上經濟的樂觀預期和充裕的資本,使得企業、私募股權基金和特殊目的收購公司(SPAC)競相尋求熱門併購交易標的公司,也讓2021年前三季的全球M&A交易金額一飛衝天至3.47兆美元,較去年同期成長102%,刷新自1995年以來的最高紀錄,預期2021年全年交易金額將有望超過2015年峰頂紀錄。

2021年前三季全球M&A掀起前所未見的交易狂潮,除了與低利環境、企業估值下修外,可歸納另三股重大的驅動力,分別是:

1.疫情加速數位和科技轉型商機:疫情催生數位轉型新商機,使得數位與科技相關的產業在疫情期間的強勢地位,包括:重點IT服務、AI促成技術、遠距信任、無所不在的低代碼、科技驅動的媒體和娛樂線上串流服務等技術,使得2021年科技產業的併購增加與估值持續上升。

2.SPAC風潮驅動M&A:過去一年至今,SPAC火燙程度前所未有。在2020年的美國股市中,450家空殼公司在上市後共募集了834億美元,募資金額與公司數量占了IPO總數的46%與55%。2021年的數字更加驚人,SPAC在第一季就上市募集934億美元,比2020全年加總的數字還多,目前最新資料已突破1,328億美元,占IPO總募資金額比重也上升至50%,是推升全球M&A交易金額暴增的主要原因。其中又以自駕/電動汽車、健康醫療、保險科技等相關領域SPAC數量最多。

3.投資人愈來愈重視環境、社會和公司治理(ESG)議題:愈來愈多併購決策者越來越考量非傳統的價值創造來源,例如環境、社會和治理因素(ESG)的影響,為能符合低碳減排的目標,部分廠商出售高排碳的事業或收購再生能源相關公司。因此,淨零排放的轉型風潮,影響能源、公用事業與資源產業的併購活動。與疫情前的水準相較,2021年併購交易的數量、金額都有回溫的趨勢。

在M&A阻力方面,預計地緣政治和監管方面的阻力將繼續影響2021年與明年的併購活動,特別是技術與國家安全相關的TMT產業之跨境併購交易。美國聯邦交易委員會(FTC)自去年2月開始調查Alphabet、Amazon、蘋果、臉書及微軟等美國五大科技業者,嚴格檢查美國五大科技業者過去10年未提報的併購交易,顯示業者利用法規漏洞來逃避反托拉斯審查。此外,若中美科技的戰火未停歇前,相信仍將持續影響跨境併購的活動。

面對這一波前所未有的M&A風潮,對台灣大企業的啟示是在企業轉型升級的過程,必須時刻檢視自身仍缺乏的布局與能力,並適時找到對的人、對的方法、對的資源去補強,才能舖平企業邁向成功的最後一哩路。然而對新創而言,相較於上市櫃,接受大企業併購,對新創也許是另一條關鍵出路。因為當新創所營運的事業本質上面臨國內市場不足、後續開展資金量體過大、應用面需要相關軟硬體整合等挑戰下,或許透過接受併購可能都比IPO來得有意義。

參考資料

1.蔔淑情,「華爾街賺翻了!一場前所未有的“併購狂潮”正在席捲全球」,華爾街見聞,2021-09-08,https://wallstreetcn.com/articles/3639916

2.「120億美元!ICON躍居全球CRO第二,開啟CRO新賽點?」, MedTrend醫趨勢,2021-03-01,原文網址:https://kknews.cc/finance/v5q3xza.html

3.「百特將以 105 億美元收購 Hillrom」, 亞洲健康互聯海外中心,2021/09/03,https://www.hea.com.tw/newsDetail.asp?id=17574

4.楊又肇,「華納媒體與Discovery合併後 新公司以「華納兄弟Discovery」為稱」,聯合新聞網,2021-06-03, https://udn.com/news/story/7086/5504969

5.陳建鈞,「疫情紅利消失後的新出路!Zoom豪擲147億美元收購雲端客服軟體商Five9」,數位時代,2021.07.19,https://pse.is/3npe73

6.段智恆編譯,「奇異傳出售飛機租賃業務 金額逾300億美元」,鉅亨網,2021/03/08,https://news.cnyes.com/news/id/4606244

7.柯婉琇編譯,「堪薩斯城南方擬接受加拿大太平洋鐵路270億美元收購案」,時報資訊,2021/09/13,https://reurl.cc/35LoRX

8.「Square砸錢290億美元買Afterpay!為何蘋果、推特王子都在搶搭「先買後付」順風車?」,MoneyDJ理財網,2021.08.02 ,https://reurl.cc/xE09Xz

9.「加拿大兩大電信巨擘合併!Rogers以260億加元收購Shaw 將進軍西部市場締造加拿大第二大電信公司」,Investing.com,2021年3月16日,https://reurl.cc/Xlkj93

10.張朝欽編譯,「德2大房地產巨頭 同意180億歐元合併」,2021/05/25,時報資訊,https://reurl.cc/73oDLy

11.Dylan Yeh,「微軟砸5,600億收購語音辨識公司Nuance!史上第二貴的併購為了什麼?」,2021.04.13,https://reurl.cc/OkqAg7

12.「看上 CRO 高價值市場!Thermo Fisher 收購 PPD!」,GENEONLINE ON,2021年4月16日,https://reurl.cc/q185qn

13.Onion,「瑞典雲計算服務提供商Sinch收購Pathwire,將電子郵件添加到其基於API的通信平臺中」,房小蜂,2021年9月30日,http://www.fangxiaofeng.com/hydt/2030.html

14.EY,「後疫情時代 跨境交易復甦 全球併購2.6兆美元」, 2021年7月20日,https://www.ey.com/zh_tw/news/2021/07/ey-taiwan-news-release-2021-07-20

15.秘叢叢,「聯合健康子公司130億美元收購Change Healthcare」,億歐網,2021年01月08日,https://pse.is/3mcanc

16.鍾志恆,「美國合眾銀行以80億美併購MUFG聯合銀行的零售銀行業務」,工商時報,2021.09.22,https://ctee.com.tw/livenews/gj/ctee/A98601002021092219250880

17.PWC,「全球併購產業趨勢:2021年7月」, https://www.pwc.tw/zh/publications/global-insights/ma-trends-2021-2.html

18.林冠仲,「【新創園地專欄-林冠仲】新創事業的兩難:M&A vs. IPO」,全球早期資金趨勢觀測月報,2020年12月號,FINDIT,https://findit.org.tw/researchPageV2.aspx?pageId=1604

19.「法商Veolia砸130億歐元取得Suez 100%股權案,估今年秋季前完成併購作業」,MoneyDJ理財網,2021/04/20,https://pse.is/3phv9m

20. “Agnico Eagle and Kirkland Lake Gold Announce Merger of Equals to Create Highest-Quality Senior Gold Producer”,September 28, 2021,https://pse.is/3jq4nt

21「英國National Grid以73億美元收購KeySpan」, 新浪財經,2006年02月28日,http://finance.sina.com.cn

22.「科睿唯安宣布收購ProQuest,打造全球領先的科研關鍵資訊和數據驅動解決方案提供商」,科睿唯安新聞稿,MAY 18, 2021,https://pse.is/3nafps

23.「軟體公司Intuit砸3321億 收購Mailchimp」,自由時報,2021/09/14,https://ec.ltn.com.tw/article/breakingnews/3671589

|

|