【頂尖股權投資人系列】驅動微軟新創布局的投資者-M12

提到了科技巨頭的新創投資,或許大多數的人會想到Google(Alphabet)及其旗下的創投們,GV、Gradient Ventures與capitalG。然而,除了Google之外,Microsoft近幾年的表現亦值得眾人關注。雖然Microsoft本身的投資並不多,但旗下的創投基金M12是僅次於GV的活躍創投。自2016年成立以來,M12每年的投資件數成長快速,不僅出手越來越頻繁,更是造就了不少的獨角獸們。本篇文章將揭開M12的面紗,看看這家巨頭下的CVC都在投些什麼?

提到了Facebook、Apple、Google、Microsoft與Amazon,這五大科技巨頭的新創投資,或許大多數的人會想到Google(Alphabet)及其旗下的創投們,GV、Gradient Ventures與capitalG。從數據上來看也確實如此,過去五年,Google的投資案不僅名列五大科技巨頭前茅,更是逐年攀升,GV亦是以每年約75至80件的投資案領先其他CVC(企業創投)們,近年Gradient Ventures也迅速崛起,布局在各種AI領域的項目。對此,過去FINDIT研究團隊曾進行過深入的剖析,https://findit.org.tw/researchPageV2.aspx?pageId=1653。

然而,除了Google之外,Microsoft近幾年的表現亦值得眾人關注。雖然Microsoft本身的投資並不多,每年約個位數的投資案,但旗下的創投基金M12,在這五大科技巨頭中,是僅次於GV的活躍創投。自2016年成立以來,M12每年的投資件數成長快速,不僅出手越來越頻繁,更是造就了不少的獨角獸們。本篇文章將揭開M12的面紗,看看這家巨頭下的CVC都在投些什麼?

一、M12是什麼?

簡單來說,M12就是微軟(Microsoft)旗下的一家企業創投。在2016年成立,是一個以報酬驅動的基金,初期在美國舊金山、西雅圖與以色列臺拉維夫設立辦公室,2020年則在英國倫敦與印度邦加羅爾(Bangalore)增設據點。微軟是M12唯一的有限合夥人(LP, Limited Partener),其在全球尋找具潛力的早期項目進行投資。初期的名稱為Microsoft Ventures,除了投資業務外,也包含微軟加速器(Microsoft Accelerator)的營運。2016年之後業務進行區隔,為了避免外界對加速器計畫與投資業務的混淆,2018年更名為M12,「M」所指的自然是微軟,「12」則是指創業家(entrepreneur)的12個字母。

倚靠著微軟的龐大體系,被M12所投資的項目能獲得母公司不少資源與品牌的加持,如全球銷售管道的提供、協助新產品的開發與客戶的拓展、專業人脈網絡的建立等。自2016年以來,M12投資了超過100家以上的早期企業軟體公司,重點領域為AI應用、商業應用、網路安全與雲端基礎建設等,並關注於典範移轉(paradigm-shifting)的科技項目,能提出具顛覆性解決方案的新創企業。

有著富爸爸的撐腰,M12的任務似乎並不困難,投資新公司,結合微軟的資源,創造高報酬與成功退場。但實際上,面對著全球頂尖的科技巨頭,M12需要思考的是每個項目該如何結合不同的微軟生態體系與其資源,加速其成長,創造價值。也因此,在投資決策與管理的複雜度上比大多數的CVC要高得多。

二、持續加速的M12投資步調

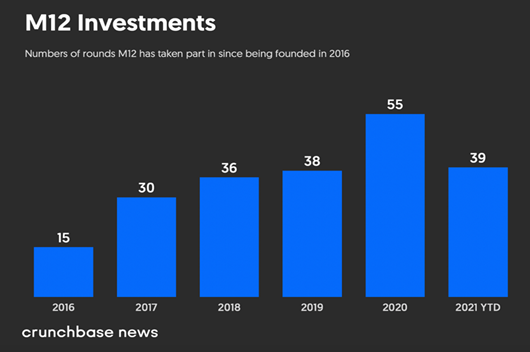

根據Crunchbase的統計,M12成立至今已投資了107家公司,在2016年有15筆投資案,之後一路增加。雖然是在疫情期間,但2020年M12仍是創紀錄地完成55件投資案。2021年1至8月則是已進行了39筆投資,有機會突破去年的紀錄。

如前所述,M12是以財務報酬為導向,目的並非是為了在投資之後便於讓微軟進行收購或取得控制權。換言之,在與創辦人及相關利益者(stakeholders)目標一致下,如何創造被投資公司的最大價值,是M12的投資原則。基於此,其投資條款(term sheets)中並不會設置任何限制性的條件,2019年M12也移除了優先權(right of first, ROF)條款,投資者可以優先承買新創企業創辦人所要出脫的每一張股票。

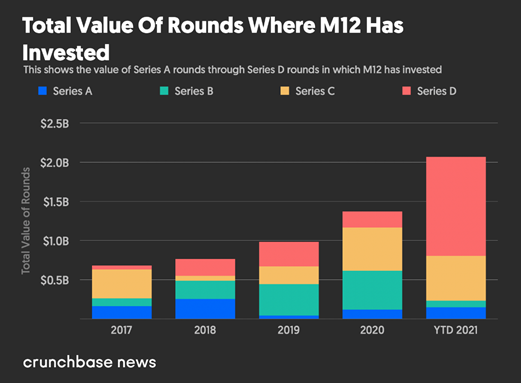

而隨著M12逐漸增速的投資步調,其投資規模也逐年遞增。在M12成立的頭三年,其開出的支票就已達1,000萬美元,時至今日,該金額已提升至2,000萬美元。進一步觀察M12所參與的投資案規模,整體從2016年約7億美元,增加至2020年約14億美元。今年1至8月累計金額更是突破去年全年的水準,超過20億美元。

其中,各輪次的投資規模變化較大,2019年B輪投資為主,2020年則是以B、C輪為重,今年則是有不少億元以上的D輪投資,例如今年五月才宣布與晶圓廠格羅方德(GlobalFoundries)展開合作的量子運算新創公司 PsiQuantum,在今年7月獲得4.5億美元的投資,由BlackRock領投,M12、淡馬錫、Baillie Gifford與Blackbird Ventures參與;2016年成立的資安保險公司At-Bay在今年7月獲得1.85億美元的投資,由Lightspeed Venture Partners與Icon Ventures領投,M12、Munich Re Ventures、Khosla Ventures等多位投資人參與。

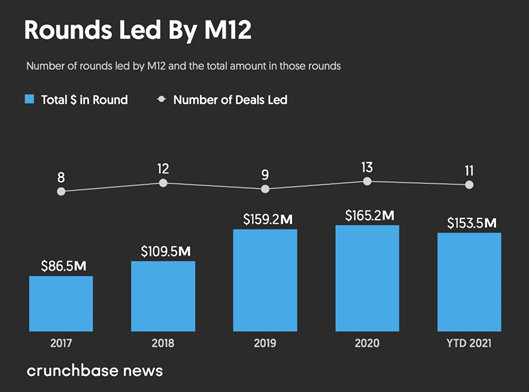

除了投資規模的增加,M12也越來越積極扮演領投的角色。2020年由M12領投的交易案達13件,金額超過1.65億美元。2021年1至8月則已達11件,金額約1.54億美元,有機會超過往年的水準。如今年7月M12與Qualcomm Ventures共同領投美國加州新創公司inVia Robotics的C輪募資3,000萬美元,參與投資者包含Upfront Ventures、Point72 Ventures、Hitachi Ventures與Embark Ventures等。inVia Robotics成立於2015年,其開發了一套為電商設計的大型倉儲撿貨機器人系統,在無需大量資本新增基礎設施的情況下,可大規模部署inVia Picker機器人,提升人機協作與出、退、補貨效率。

其次是2018年成立於美國波士頓的1910 Genetics。今年5月完成A輪募資2,200萬美元,由M12與Playground Global領投。該公司整合AI與生物技術,加速小分子藥物與蛋白質療法的開發速度。另外,同樣於2018年成立,位於美國加州的實驗室自動化平台新創Artificial,於今年5月完成A輪2,150萬美元募資,由M12領投,Playground Global與AME Cloud Ventures參與。

三、獨角獸Maker

專注於尋求好項目,搭配微軟的資源,M12自2016年至今總計參與了213件投資案,其中13件(約6.1%)為獨角獸輪,將獲投的新創企業估值推上10億美元。雖然與其他如Google、Samsung、Intel、Qualcomm、Salesforce、Cisco等科技大廠旗下的創投相比,M12的表現並非特別突出,但以一家相對年輕的CVC來說,這已是相當好的成績。

四、退場表現

在微軟超過2.2兆美元的市值面前,M12的投資退場其實並沒有辦法為母公司帶來什麼影響。然而,對以報酬優先的M12來說,這並不表示他們不在意退場這件事,穩定的退場仍是維繫其持續營運的關鍵。在過去參與投資的107家公司中,已有18家完成退場,今年則有六家。

美國加州的企業內員工交流與資訊平台Dynamic Signal在7月被SocialChorus買下;總部位在德國,2015年成立的Twenty Billion Neurons(TwentyBN)於7月被高通(Qualcomm)收購。該公司致力開發基於電腦視覺,能與客戶即時互動的AI 虛擬助手;2013年成立的美國3D列印技術與設備開發公司Markforged,7月於紐約證交所(NYSE)透過SPAC上市,上市市值為21億美元,募得3.61億美元;美國西雅圖的Zipwhip成立於2007年,該公司提供企業免費的文字簡訊推播服務,在全球擁有超過3萬名客戶。2021年5月以8.5億美元被Twilio收購;另一家位於以色列的3D列印新創Nanofabrica在2016年成立,今年4月以5,940萬美元被電子零組件製造商Nano Dimension買下;最後是2017年才成立,專注於雲端網路安全軟體服務的美國加州新創Volterra,在今年1月被應用程式與網路傳輸安全系統公司F5以5億美元收購。

五、結語

作為微軟旗下的專職創投,M12有其先天上的優勢,但同時也是難以擺脫的負擔。基於強大的資本與資源支持,以報酬為導向的M12在投資上有著更大的彈性,且能賦予被投資公司更高的價值,同時也能透過微軟的供應網絡找到具潛力的創新項目。此外,在單一有限合夥人的情況下,M12能更加專注於本職業務,甚至持續拓展與布局新的領域,如更多元化的投資標的(diversity investments),以及更早期且具顛覆性的項目。

然而,為新創企業帶來價值的任務並不輕鬆。微軟生態體系龐雜,如何讓這些被投資項目槓桿與整合母公司既有的技術、人脈與通路,對接正確甚或是跨部門的資源,M12得投入更多的精力完成。除此之外,新創進行外部募資時,有個常常被投資者問到的題目,「若科技巨頭(如微軟、Google、Apple等)跨足你所執行的項目時,該怎麼因應?」由於M12所投資的項目,或多或少會與微軟正在投入開發或執行的計畫有所交集。因此,如何拿捏中間的界線,確立其差異性與互補性,為共同的願景努力,M12不僅要深入了解項目的技術與未來性,更是其需不斷思考的重要課題。

參考資料:

- Crunchbase News, 2021/09/07, “Under The Hood: Microsoft’s M12 Venture Arm Continues Evolution As It Quickens Investment Pace.” https://news.crunchbase.com/news/under-the-hood-microsofts-m12-quickens-investment-pace/