登入

登入

台灣經濟研究院研究團隊透過執行經濟部中小企業處「創新籌資智慧支援計畫」定期依據政府計畫、新創加速器、國內外競賽、新聞報導、國內育成中心進駐廠商等來源盤點統計更新國內新創企業,並於「FINDIT平台」國內新創資料庫(https://findit.org.tw/twCompanyList.aspx)進行建檔,期能完整國內新創輪廓。截至110年3月31日止,成立時間2010年以後且公司註冊地點在台灣之新創企業共計4,279家(依據商業司登記排除解散 暫停營業等狀態之公司)。

為協助對台灣創業生態系有興趣者掌握我國新創全貌,以下本文將針對新創成立時間、地區分布、應用領域、資本額等統計數據進行描述,以供各界參考。

新創企業設立概況

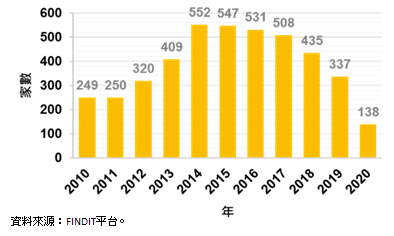

圖1、2010-2020年新創企業成立時間分布

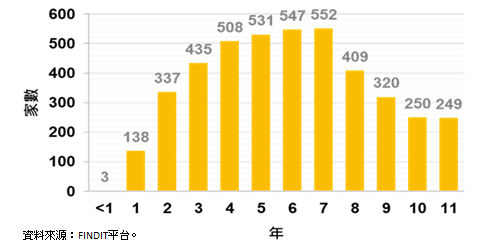

以成立時間來觀察,2014年為新創企業設立的高峰,單一年度設立的家數有552家;2014年至2017年間都維持在500家以上的水準,2018年以後則有逐年下滑的趨勢。如進一步計算出企業自設立至2021年的時間,可發現多數企業存活年數以7年居冠有552家,其次分別是6年(547家)、5年(531家)以及4年(508家)。對於台灣新創而言,多數企業成立7年後,可能陸陸續續出現跳離現狀的機會,導致其不符合新創企業的定義。上市、併購或是遭遇外在衝擊、經營不善等現象,都是新創企業成長與蛻變之路必經的關卡;以數據來看,7年是屬於台灣新創企業循環特有的時間點,或許可以成為早期投資者作為投資台灣新創決策的參考。

圖2、2010-2021年新創企業存活年數

關於公司設立之處,在一定的範圍內企業通常會考慮企業經營與生存容易與否、交通、市場、人才、資源分布、以及產業類型等外在環境因素;如果環境對經商友善,就會吸引企業在該地設立,形成群聚現象。而聚落的形成將進一步產生更大的影響,ECCP(European Cluster Collaboration Platform)在2019年的報告即指出透過群聚的環境,可有效提升中小企業的競爭力,並成為產業現代化以及創造就業機會的驅動力。

圖3、2010-2020年新創企業地區分布

以分布地區來觀察,六都為我國新創主要聚集地,其中最密集的熱點以臺北市為首有2,330家,其後依序是新北市(520家)、臺中市(317家)、高雄市(250家)、桃園市(198家)、臺南市(164家);非六都地區的新竹市(151家)與新竹縣(123家)也都有100家以上的數量,其餘縣市新創企業設立家數則都低於100。

企業群聚並達到一定的數量規模就能持續孕育出新的知識、服務、資源、吸引供應商和新的公司(包含一般企業及科技新創公司)以及相關經濟參與者協力團體的加入;因此新創企業設立數量一定程度也反映出一個地區型創業生態系的活絡程度。

新創企業應用領域與規模

圖4、新創企業主要應用領域分布

以2010年成立之後的新創企業作為觀察主體,可發現主要應用領域中有100家以上者有14個領域,依序為:健康科技(Health Tech,608家,占比14.21%) 、企業服務(Enterprise Service,463家,占比10.82%)、媒體娛樂(Media & Entertainment,338家,占比7.90%)、消費級產品(Consumer Product,315家,占比7.36%)、電子相關(Electronics,253家,占比6.03%)、餐飲(Food & Beverage,246家,占比5.75%)、物聯網(IoT,202家,占比4.72%)、教育(Education,168家,占比16.8%)、文創(Art & Culture,152家,占比3.55%)、農漁相關(Farming/Fishery,121,占比2.83%)、金融服務相關(Finance,119家,占比2.78%)、旅遊(Travel,107家,占比2.50%)、電商(E-commerce,103家,占比2.41%)、製造相關(Manufacturing,102家,占比2.38%)。透過對應用領域的觀察,可進一步了解新創企業多數在解決那些方向的問題,如果新創企業數量多,表示該領域逐漸往成熟邁進,將有很高的機率能與現行產業做很好的融合,或甚至形成新的產業,成為台灣未來經濟發展的一股動力來源。

關於新創企業規模,依據「FINDIT平台」新創資料庫資數據資料顯示,在4,279家新創企業中,有揭露實收資本額者計有2,766家,有超過六成的企業規模處在「1百萬以上低於1千萬」以及「1千萬以上低於5千萬」等兩個級距,占比分別是38%(1,053家)以及33%(907家)。突破億元以上規模者,有385家,占比14%;如以實收資本額作為成熟以及出場候選的代理變數,超過10億以上規模的新創企業,是最接近IPO階段的候補選手,而這些候補選手數量為24家。

圖5、新創企業規模分布(實收資本額)

結語

台灣新創發展的基礎資料非常重要,經濟部中小企業處FINDIT平台及台經院研究團隊透過定期的資料收集,不斷揭露與更新台灣創業生態系的基礎資料,供政府、研究單位、各級企業以及對創業生態系發展有興趣者參考;除基礎處數據外,自2015年開始FINDIT平台也透過辦理線上線下的資金媒合會(皆為邀請制),協助新創企業取得早期投資機會,成立於2010年以後的新創,有264家曾入選資金媒合會(依活動性質,獲選入媒合會機率介於10%至35%之間)。

除政府的投入外,民間的參與投入是完善創業生態系重要的力量。透過對我國創業生態系的發展近況的掌握,政府能以數據為本設計適合台灣新創發展的資源的投入方式,使新創企業能不斷蓬勃發展;另一方面,欲進行轉型以及數位優化的民間企業,則可透過觀察新創發展概況,掌握未來發展先機,進一步可考慮透過技術開發、業務拓展、解決方案採購等方式與新創進行先期合作,如果資金餘裕則可考慮進一步以投資方式參與新創企業成長過程。

參考文獻

1.Alina Danieles (2019), “The Smart Guide to entrepreneurship support through clusters”, EOCIC, 2019/8/29, https://clustercollaboration.eu/news/eocic-smart-guide-entrepreneurship-support-through-clusters.