【2021年台灣早期投資專題-總覽篇】逆風高飛?新創投資熱度未減、挑戰仍在!

台經院FINDIT研究團隊自2018年起持續掃描台灣新創企業獲投狀況,建立國內最完整的新創獲投資料庫。在創新創業政策與議題的推動下,歷年發布的台灣新創獲投報告更是備受各界關注與肯定,亦為政府部門擬定相關政策的重要參考。今年除了整體投資趨勢總覽外, FINDIT研究團隊更挑選了九大新創領域:交通科技、綠能、企業服務、人工智慧、健康醫療、金融科技、區塊鏈、零售/電商、食農科技等,以及投資人專題,規劃十項主題,深入剖析值得關注的焦點。

早期資金市場交易資訊在創新創業生態中不可或缺,例如全球早期投資資料庫CrunchBase、PitchBook、CB Insights、DealRoom,定期發布投資趨勢報告的Preqin、KPMG與PwC等。透明的市場資訊對不同的市場參與者帶來重大價值,如投資者進行投資決策與產業分析、企業擬定募資與發展策略、政府單位制訂政策方向與行動方案等。

有鑒於此,台經院FINDIT研究團隊自2018年開始持續掃描台灣新創企業獲投狀況,整合並交叉比對全球早期投資資料庫、各主要媒體報導、獲投企業與投資機構資訊、政府部門投資報告、商業司公司登記資料,以及上市/櫃公司轉投資資訊等,建立國內最完整的新創獲投資料庫。

在近年創新創業政策與議題的推動下,歷年所編纂發布的台灣新創獲投報告備受各界關注與肯定,更是政府部門擬定相關政策的重要參考。今年除了整體投資總覽外,台經院FINDIT研究團隊更挑選了九大新創領域:企業服務、零售/電商、區塊鏈、健康醫療、金融科技、食農科技、人工智慧、能源科技與汽車科技等,以及投資人專題,規劃十項主題,深入剖析值得關注的焦點。

一、台灣新創投資趨勢

今年度所發布的台灣新創企業[1]獲投統計,期間為2015年至2020年,涵蓋1,421筆交易紀錄,總金額達40.52億美元。

隨著疫情的爆發,2020年以來全球充滿著各種挑戰與未知,但在投資市場中卻呈現出完全不同的風貌。不僅反映在屢創新高的股票市場上,我們在創投領域中也看到了相同的趨勢。根據KPMG的Venture Pulse統計,2020年全年創投投資件數為28,159件,較2019年下滑5.07%;反觀交易金額則成長16.82%,達到3,302億美元,僅次於2018年的3,335億美元,為歷史次高。

回到台灣,去年疫情迅速獲得控制後,新創投資呈現與國外相近的趨勢。2020年整體獲投件數為310件,與2019年的355件相比下滑12.68%;投資交易規模則達8.73億美元,與2019年的6.98億美元相比增加25.04%。其中千萬美元以上的大型交易案貢獻良多,如不畏疫情打擊的酷遊天(KKday)在9月底取得7,500萬美元投資;AI晶片設計開發公司耐能智慧(Kneron)在1月宣布獲得4,000萬美元投資等。

圖1 2015-2020台灣早期投資總覽

二、台灣新創投資規模

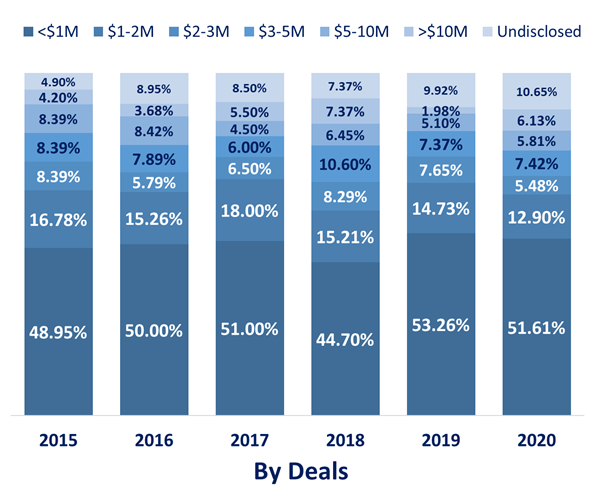

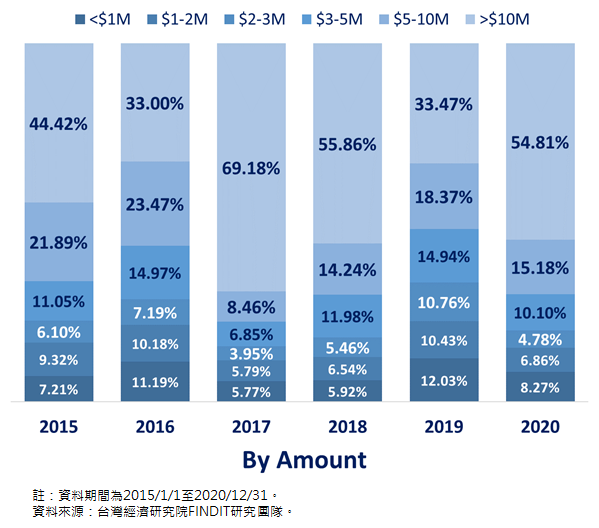

觀察單筆交易的投資規模,在少數大型投資案的影響下,平均值的落差較大,2017年平均交易金額為447萬美元,2019年則僅217萬美元,2020年則是315萬美元。而在中位數上則呈現較為平穩的趨勢,交易金額約在100萬美元左右,2020年略低,為90萬美元。

平均數與中位數的落差反映的是交易分布狀況的不均。從件數來看,單筆交易小於100萬美元的案件約佔整體投資的五成,2020年為51.61%;100萬至200萬美元則約12.9%。若與全球VC市場進行比較,雖然分布比例類似,但規模仍有相當差距。全球VC投資案件中約五成為天使與種子輪投資,但其中位數交易規模為200萬美元。而從整體投資金額來看,小於100萬美元的總金額占比甚低,2020年僅8.27%。反觀交易金額大於千萬美元的案件,在金額佔比上,2020年達54.81%。

換言之,台灣新創投資市場中,雖然每年仍有不少百萬美元以下的投資案,但大型交易案仍舊是我們觀察資金動向的重要指標。而這類型的案件大多來自於相對高資本投入的產業領域,如健康醫療、能源,以及具備在海外市場落地(規模化),吸引國際投資者的項目。

圖2 2015-2020台灣新創獲投之交易規模變化

圖3 2015-2020台灣新創獲投之交易件數與金額結構

三、台灣新創獲投領域

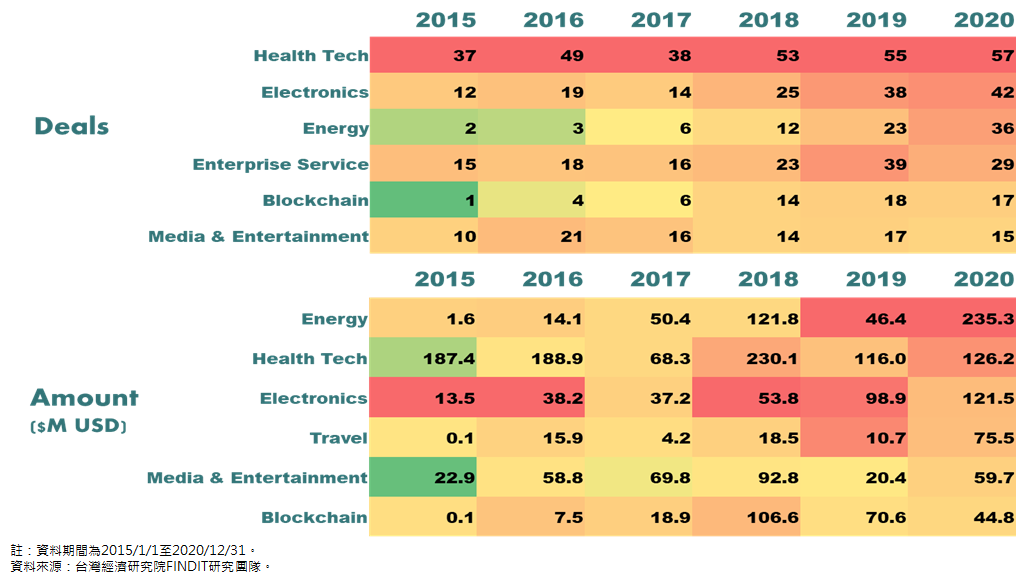

在獲投領域的觀察上,最為熱門的產業領域非健康醫療莫屬,不論在件數或金額均是最高,2015至2020年累計投資289件,金額9.17億美元。在投資件數上亦維持著相當的熱度,2015年健康醫療領域新創投資共計37件,2020年增加至57件,成長約54%。然而,相對於投資案的熱絡,近兩年健康醫療領域的投資規模較低。2018年投資金額超過2.3億美元,2019年則下滑至1.16億美元,2020年略為回升至1.26億美元。其主因在於投資者除了押注在重資本投入的生技製藥與醫療設備外(如2020年昱展新藥獲投5.5億元新台幣;炳碩生醫獲投5.4億元新台幣;安基生技獲投1,200萬美元),結合數位化發展的新興醫療項目崛起,亦吸引了他們不少的目光,如雲象科技獲投600萬美元;聿信醫療器材獲投400萬美元;愛因斯坦人工智慧獲投270萬美元;智齡科技獲投6,000萬元新台幣。這些創新醫療項目雖然不比製藥燒錢,但卻有機會能在健康醫療領域中開拓一片藍海。

其次為電子產業,累計交易件數150件,金額3.63億美元。奠基於台灣成熟的電子產業鏈,近年隨著相關AI與IoT題材的發酵,電子領域的「一零後」新創公司逐漸成為投資者們熱衷的項目。2015年電子領域新創投資件數僅12件,2020年已成長至42件;金額上亦是由1,350萬美元,增加至1.22億美元。如AI晶片開發與軟體設計的耐能智慧(Kneron)、專注於氮化鎵技術開發的易達通科技、毫米波射頻系統開發的稜研科技等,均是在AI、5G、材料開發等題材上,值得關注的新創企業。

此外,能源科技的興起亦值得重視。2015至2020年累計交易80件,金額4.7億美元。雖然數據不算突出,但近幾年的成長性不容小覷。2015年能源新創投資僅兩件,但2020年即成長至36件,金額則是從160萬美元增加至2.35億美元。在產業政策的大力支持下,最為重要的驅動因子是綠能產業的投入大量增加。例如2017年成立,專注於太陽能電廠開發的星耀能源在2020年獲投20億元新台幣;2020年成立的離岸風電設備製造公司世紀樺欣風能,以及投入於太陽能電廠開發營運的豐新一陽光能源則是分別獲投8.5億元與5.6億元新台幣。這些綠能項目雖然成立時間不長,但其成立卻是由不少資本雄厚的上市企業支持,如友達光電、世紀鋼鐵、穩懋半導體等。

最後,企業服務(Enterprise Service)的興起亦值得重視。累計交易件數140件,金額達到3.41億美元。企業服務內容廣泛,向來是不少投資者的關注領域,近年更是在數據技術、網路科技、行動應用等的快速發展下,讓企業服務從硬體走向軟體驅動,不少台灣新創明星屬於這個領域。如赴日上市的跨螢數位行銷公司,沛星互動科技;B2B雲端服務與大數據技術新創,萬里雲(Cloudmile);知名餐廳POS App的資廚管理顧問(iChef);以及協助企業導入AI應用與數據分析服務的愛酷智能科技(AccuHit)等。

圖4 2015-2020台灣新創獲投之領域別分布

圖5 2015-2020台灣新創獲投之領域熱力圖

四、台灣新創投資人類型

在投資者的觀察上,國內企業或企業創投(CVC)參與新創企業投資的比例相當可觀,約56%;其次則是機構型投資人(國內外創投機構),約42%。而在眾多投資者中,具有領頭意義的國發基金(National Development Fund, NDF)確實承擔起扶植新創的角色,透過專案或搭配等方式,投資我國新創,件數占比達17%。海外投資者,如500 Startups、SOSV、SBI、Horizons Ventures、Palm Drive Capital、Vertex Growth Fund等,佔整體投資案的14%。

而在交易案的平均金額上,海外投資者參與之新創投資案金額最高,達1,115萬美元。其次是機構型投資者參與的交易案,平均金額為517萬美元;企業或CVC參與的案子平均金額則約354萬美元。最後是NDF,因近年許多投資案是透過天使投資方案搭配投資,個別交易案的金額相對較低,平均約191萬美元。

從趨勢來看,國內企業與企業創投的參與情況逐漸熱絡,2015年僅87件,2020年則達到了179件,占全年總案件數的58%。值得關注的CVC如中鋼旗下的中盈投資,除了參與不少金屬加工與機械製造相關的項目投資外,對於廢棄物處理、生技製藥、網路、文創等領域也有所著墨。此外,聯電旗下的宏誠創投也相當活躍,近年參與了復盛應用科技、育世博生物科技、沛星互動科技等多筆投資。而在生醫領域,就不得不提到晟德大藥廠旗下的玉晟生技投資,過去幾年參與長佳智能、博晟生醫、雅祥生技醫藥等案。

除了CVC,熱衷於投資新創的台灣上市企業亦所在多有,如緯創資通投資於安盟生技、行動貝果、盾心科技、福寶科技等;帆宣系統則是投資於亞達科技、睿能資訊、智雲健康等新創公司。另外,精誠資訊、大亞集團、友達、聯發科、鴻海、華碩、廣達、佳士達、仁寶等,均在新創投資中佔有一席之地。從這些投資案可以發現,不論是企業或CVC,其投資範疇相當廣泛,並不僅限與本業相關的產業,更是跨足生技、半導體、AI、零售餐飲等多樣化的標的。

國發基金近年亦積極參與新創投資,在國發基金創業天使投資方案的加持下,除了投資案件的增長外,更帶動了不少外部投資者的參與。2018年NDF參與件數為31件,2019年成長至82件,2020年雖然略微下滑,但仍有76件。諸如KKday、強方科技、昱展新藥、稜研科技、庫幣科技等眾多新創,均曾獲得NDF的支持。

相對於企業/CVC與NDF的穩定成長,機構型投資者在近兩年的變動幅度較大,2019年參與新創投資計163件,2020年則下滑至92件。海外投資者參與我國新創投資的比例較低,且近年參與投資件數下滑,2018年仍有50件,2020年則僅26件。

圖6 2015-2020台灣新創獲投之投資人參與占比

圖7 2015-2020各類投資人參與台灣新創投資的件數

五、台灣新創獲投亮點

2020年台灣新創獲投排行中,旅遊科技公司酷遊天(KKday)於2020年3月宣布獲得7,500萬美元投資,拿下榜首。該筆交易由Cool Japan Fund、Monk’s Hill Ventures、MindWorks Capital、達盈管顧、中華開發資本與國發基金等投資。面對2020年疫情對旅遊產業的嚴峻打擊,KKday迅速因應並調整營運模式,不但有效控制虧損,也同時獲得了投資者的信任。

其次是星耀能源於2020年10月宣布完成20億元新台幣增資,主要投資者為友達光電、富邦人壽、台灣人壽、富邦金控創投,以及友達旗下的康利投資等。星耀能源為友達在2017年與富邦金、中信金旗下台灣人壽等合資成立,為友達跨足太陽能事業的重要一步。該公司專注於台灣太陽能電廠營運,以中小型案場為基礎搭配大型地面案場開發,打造永續經營的綠電平台。

值得注意的是,在前十大獲投名單中,綠能產業就佔了四位,除了上述的星耀能源外,獲投8.5億元新台幣的世紀樺欣風能、6.35億元新台幣的麗崴風光能源、5.6億元新台幣的豐新一陽光能源均榜上有名。如同約好了一般,這三家綠能公司均是在2020年成立,且各自有資本雄厚的富爸爸做為靠山,經營風電事業的世紀樺欣風能的主要支持者為世紀鋼鐵、樺晟電子、新光鋼鐵、台欣工業等;同樣投入風電產業的麗崴風光能源則是由永崴投控、全球人壽、新光人壽和台灣人壽等投資成立;豐新一陽光能源的主要股東則為遠雄人壽與穩懋半導體。

表1 2020年台灣前十大新創投資案件

2021年疫情仍持續延燒,但在新創投資中仍有不少亮點。2020年甫成立的全心醫藥生技公司在今年4月獲得由aMoon Fund、BVF Partners、CAM Capital共同投資的6,300萬美元。該公司前身是擁有約20年歷史的台醫新藥控股公司(AbGenomics Holding Inc.),除了在2020年改名全心醫藥外,更由楊育民博士擔任董事長,周慧泉教授擔任總裁兼執行長。該公司專注於研發抗體新藥,用以治療目前尚無有效醫療方法的發炎性免疫疾病及癌症。

另一家2021年獲投的生技新創則是育世博生物科技(Acepodia),其成立於2016年,2021年3月宣布完成B輪4,700萬美元募資,投資者包含8VC、DEFTA Partners、中華開發資本、Ridgeback Capital等。Acepodia專注研發新世代癌症細胞免疫療法,應用其ACC(Antibody-Cell Conjugation)技術平台,發展一系列應用抗體連結免疫細胞(Antibody-Conjugated Effector cells, ACE),啟動人體免疫機制,導引清除癌症細胞之創新治療方案。

在行動應用領域,台灣新創企業亦有所斬獲。2021年1月玩美移動獲得由Goldman Sachs領投的5,000萬美元C輪投資。玩美移動是在2015年由訊連科技獨立出來的AR試妝平台開發公司,近年來快速拓展至全球市場,客戶幾乎100%在海外,旗下4款應用程式,全球總下載量達9億次,AR試妝次數一年更可高達100億次,與全球知名美妝品牌合作數量達300家。

此外,來自於台灣「半導體射月計畫」的優質團隊,深度學習加速器開發公司,創鑫智慧(NEUCHIPS)於今年4月完成A輪4000萬美元募資;經營無樁共享單車的運點科技(MOOV)則是先後在4月與6月份完成種子與pre-A輪募資,投資者包含COLOPL、心元資本、基石創投與AVA天使投資平台等;區塊鏈技術應用開發新創,門戶科技(portto)在4月完成A輪800萬美元募資,由Animoca Brands、之初創投、500 Startups、Alameda Research等投資者支持。

六、結論

2020年台灣新創投資案310件,較2019年減少12.68%,交易金額則增加25.04%至8.73億美元。雖說大型投資案的貢獻不少(占總投資金額的54.81%),但若進一步觀察投資交易案的單筆交易金額與分布狀況,不難發現投資市場出現兩極化的現象。2020年平均交易金額達315萬美元,中位數卻僅90萬美元。雖有不少大型交易發生,但百萬美元以下的小型投資案仍是市場中的絕對多數(占總件數的51.61%)。

數據反映了投資行為上的變化。首先是投資者面對系統性風險的增加,更傾向於在本身就存在高度風險的新創市場中,尋求相對成熟與有把握的項目。於是乎,熱門標的越來越熱,資本集中在少數項目,推高了交易金額與公司估值。反觀冷門標的則是持續乏人問津,尤其是對沒有富爸爸的加持,尋求第一筆外部投資的新創來說,更是充滿挑戰。

其次是在疫情期間,許多新創企業面臨營運上的嚴峻挑戰,在疫情爆發前就已上船的投資者們自然是不願讓過去投入的資金打了水飄。換言之,投資者更傾向於加碼在既有的投資組合上,以求安然度過這波市場考驗。而這情況對初次募資的新創來說,恐怕並不是一個太好的消息。

在投資領域的觀察上,健康醫療項目的關注度仍高,除了高資本投入的製藥與醫療設備研發外,隨著AI技術的逐漸成熟,數位醫療亦為崛起中的熱門標的。此外,能源領域項目在2020年有著突出的表現,尤其是在綠能政策的加持下,風電、太陽能等成為不少上市企業投入的新事業。2020年前十大投資交易案中就有四筆與綠能有關,而這類買地、蓋電廠的項目,雖仍屬於新興產業與創新技術的範疇,但與大眾所認知的網路、軟體或科技「新創」有著不小的差距。

最後,觀察投資者的樣貌,企業或企業創投的新創投資參與度相當高,2015至2020年共56%的交易案可看到企業或企業創投的身影,且投資件數逐年增加,2020年達179件,交易案的平均規模為354萬美元。此外,國發基金近兩年積極推動搭配投資方案,不但參與投資的比例增加,更帶動不少外部投資者加入。惟因多屬於小規模的搭配投資,平均金額較低,為191萬美元。海外投資者參與或主導領投的案件不多,但交易案的平均規模高達1,115萬美元;國內外專業創投機構累計參與42%的新創交易案,平均規模517萬美元。

從結果來看,尋求國際投資者的支持「似乎」是一個有效率的新創募資推動方式,但實際上並非如此。疫情時代,不分國內外,早期投資者們(尤其是專業投資機構)仍然持續擴大投資在更具發展潛力的新創標的上,寧缺勿濫,找到好案子的這項工作變得更具挑戰性。因此,如何培育或「篩選」出更具競爭力的新創企業或創業家,創造人才、技術、市場、資本的活水與正向循環,才是提振我國新創投資的根本之道。

註釋

[1] 新創企業獲投定義:(1) 成立時間2010年以後;(2) 公司註冊地點在台灣或註冊地點在海外但創辦人來自台灣;(3) 上市/櫃(含興櫃)前的獲投紀錄;(4) 不包含收購,以及母公司對子公司投資。