【2021年台灣新創獲投專題-人工智慧篇】AI人工智慧feat.產業的"in"時代來臨!

承襲全球發展趨勢,我國於2017年啟動「AI小國大戰略」,預計5年(106-110年)投入約新台幣160億元經費,以台灣領先全球的IC產業優勢為基礎,打造由人才、技術、場域及產業構築而成的AI創新生態圈,引導台灣成為AI發展重鎮,進而孕育AI新興產業多元應用。至於實際應用層面,台灣目前AI領域發展如何?投資資金重點關注什麼面向?重要的玩家與活躍的投資人分別是哪些?本文將根據台灣經濟研究院FINDIT團隊所建立的台灣早期資金獲投資料,直擊台灣AI領域於2015年至2021年7月份整體獲投概況。

一、人工智慧的「in」時代

2017年,自Alpha Go帶起第三波人工智慧革命,AI技術便透過深度學習(deep learning)邁向多元應用的巔峰,許多企業及新創紛紛投入其中,也因此引來資本市場的大幅關注,成為創投界的新顯學。根據麥肯錫(McKinsey)近日報告指出,過去一年全球雖遭遇到病毒的強勢襲擊,但仍有50%的AI企業表示投資完全不受疫情影響、27%更表示將擴大投資。從數據方面來看,2020年全球人工智慧領域整體投資(包含私募、公開募資、併購與少數股權投資等)年增長40%、達679億美元;其中,鉅額收購更增長121.7%、達189.32億美元。顯示AI應用領域在多變且高風險的未來,仍能屹立其中,致力增進人類生活福祉。

在政策方面,我們同時也看見各國政府相繼提出AI發展目標,致力於發揮AI潛力。截至2020年12月,全球已有32個國家發布AI相關的戰略文件。2021財政年度,美國聯邦民事機構(federal civilian agencies)還將AI研發的預算從2020年的11億美元上調至15億美元;美國國家安全人工智慧委員會(National Security Commission on Artificial Intelligence)又在今(2021)年3月1日發布一份長達756頁的最終建議報告,將AI定位為具國家安全防禦及戰略意義的重要發展方向。

由此,我們回到台灣,我國從2017年啟動「AI小國大戰略」,預計5年(106-110年)投入約新台幣160億元經費,以台灣領先全球的IC產業優勢為基礎,打造由人才、技術、場域及產業構築而成的AI創新生態圈,引導台灣成為AI發展重鎮,進而孕育AI新興產業多元應用。至於實際應用層面,台灣目前AI領域發展如何?投資資金重點關注什麼面向?重要的玩家與活躍的投資人分別是哪些?以下藉由台灣經濟研究院FINDIT團隊所建立的台灣早期資金獲投資料,直擊台灣AI領域獲投概況。

二、台灣人工智慧領域獲投總覽

資料來源與定義說明

FINDIT研究團隊所收錄的台灣獲投資料來源包含:(1) 國際重要的早期投資資料庫,如:Crunchbase、IT桔子等;(2) 科技媒體或新聞報章(數位時代、Inside、工商時報、經濟日報等);(3) 獲投企業提供(新聞稿、網站或臉書資訊等);(4) 國發基金季/年報、政府相關單位;(5) 投資人(投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊等);(6) 經濟部商業司的企業實收資本資料。

關於台灣獲投統計之投資定義則為:(1) 企業註冊地點在台灣或註冊地點在海外,但創辦人來自台灣;(2) 上市/櫃(含興櫃)前或下市後的獲投紀錄;(3) 不包含收購及母公司對子公司投資。

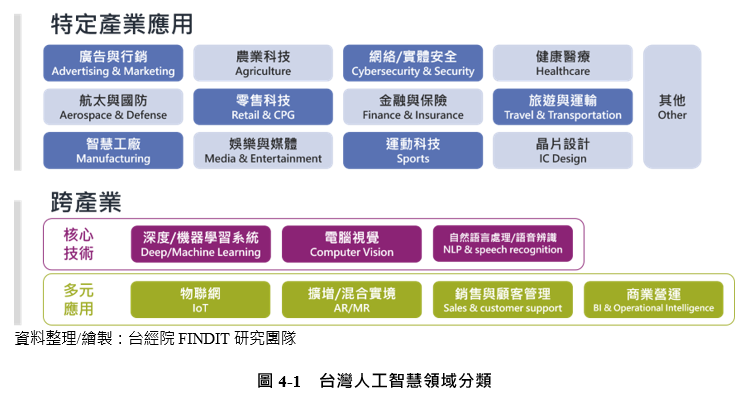

再者,為使人工智慧台灣獲投的統計能真實反映台灣AI領域的發展樣貌,使資料更具參考價值。本文參考CB Insight及AppWorks的分類方式,將獲投企業拆分為兩部分,分別是應用於特定產業的AI服務及跨產業的技術與解決方案,特定產業應用次領域包含:廣告與行銷(Advertising & Marketing)、農業科技(Agriculture)、網絡/實體安全(Cybersecurity & Security)、健康醫療(Healthcare)、航太與國防(Aerospace & Defense)、零售科技(Retail & CPG)、金融與保險(Finance & Insurance)、旅遊與運輸(Travel & Transportation)、智慧工廠(Manufacturing)、娛樂與媒體(Media & Entertainment)、運動科技(Sports)、晶片設計(IC Design)及其他(Other)等共13類;能應用於跨產業的核心技術包含:深度/機器學習系統(Deep/Machine Learning)、電腦視覺(Computer Vision )及自然語言處理/語音辨識(NLP & speech recognition)等共3類;跨產業多元應用者包含:物聯網(IoT)、擴增/混合實境(AR/MR)、銷售與顧客管理(Sales & customer support)及商業營運(BI & Operational Intelligence)等共4類。整理如下圖。

獲投件數與金額總覽

2015年至2021年7月FINDIT研究團隊所彙整、收錄的人工智慧領域交易件數有182筆,占整體的9.5%;投資金額方面為6.2億美元,占整體的10.9%,顯示人工智慧領域在台灣投資市場中具有舉足輕重的地位,且吸金能力佳,金額占比優於件數占比。

另外,相比於截至2020年7月的統計,人工智慧領域投資件數與金額相對總體的占比分別是8.2%、10.5%,顯示近年在件數與金額占比方面雙雙成長,呼應上述人工智慧領域國際投資現況,並沒有因為疫情干擾而趨緩,相反地,投資人在疫情封鎖、缺乏勞動人力的窘境下,更加關注人工智慧應用於各產業服務的可行性,投注的資金規模遠比之前更龐大。

除了從獲投占比瞭解人工智慧在台灣投資市場的重要性之外,本文將歷年投資件數及金額繪出如下圖。可以發現2015年至2019年獲投件數呈直線上升之勢,最高漲幅甚至達68.75%,可說這一時期是台灣人工智慧企業穩定成長期。直至2020年雖然獲投件數出現回落,但在疫情爆發期間,仍有許多投資人願意提高金額、承擔可能的風險,顯示該領域的商業模式及應用場景漸趨成熟,當中包含提供AI解決方案的耐能智慧(Kneron)於A輪獲得4,000萬美元;以AI賦能為使命的愛卡拉互動媒體(iKala)於B輪獲得1,700萬美元等,這些獲投事件都成了2020年獲投金額飆漲的主力。

而2021年統計截至7月,獲投件數相較於前幾年有顯著的減少,僅有10筆;獲投金額達4,060萬美元(相當於新台幣12.18億元),平均單筆投資金額也較2020年的盛況相差甚遠。這主要與全球資金市場相對退燒有關;再者,台灣在今年上半年遭遇疫情以來第一次大規模的限制措施,因此也讓許多市場活動停擺,衝擊潛在的投資機會。估計2021年人工智慧領域獲投表現恐不如2020年的蓬勃盛況,但預測下半年國內投資市場將因微解封而復甦,上述提及的幾家獲大額投資的活躍經營者依舊是引領市場的先驅,帶動著人工智慧在台灣的發展方向。

獲投階段與規模

瞭解歷年投資件數與金額的消長之後,我們將2015年至2021年7月逐筆投資資料以輪次做區分,瞭解企業獲投的階段分布。在獲投件數的輪次分布中,人工智慧的獲投大多集中在A輪以前,其中早期階段(包含天使輪、種子輪、pre-A輪)占比45%,排名第一;A輪占比37%,排名第二;其他中後期階段如B、C、D輪件數比例相對少,皆不超過10%。主要是因為人工智慧在2017年興起一波革命性的拓展,而後發展出的電腦運算能力與數據解讀技術,都較以往有跳躍式的發展,致使商業應用才被慢慢地拓展開來,因此新創企業的成立時點大多落在三至五年之內,獲投階段也就以早期階段為大宗。

相較於獲投件數多以早期階段為大宗,獲投金額則不一定與成立時點有關,相反的是以前中後期的A、B輪占比62%最多。主要是由於中後期階段商業模式已發展成熟,投資人對於該公司的潛在市場與未來趨勢也較能掌握,大規模投資的機率高。

接著,我們以100萬美元為區間,看2015年至2021年7月人工智慧領域的獲投規模。會發現台灣人工智慧領域在近六年半的交易件數中,有64%的獲投事件都不超過500萬美元,且其中34%投資規模都不足100萬美元,顯示小型投資仍占大多數,此結果也呼應如上所述,投入人工智慧研發與服務的企業成立時間不長,多以募得早期資金為主,尚未走向成熟市場,投資人將考量眾多市場不確定因素,選擇小額投資。

然而,另一方面,投資金額在500萬美元以上不足1,000萬美元者共18筆、1,000萬美元以上共13筆,也就是說500萬美元以上的占比也還有17%,這類型企業經營類別以廣告與行銷為大宗,其餘還有網絡/實體安全、健康醫療及晶片設計等類。意味著,台灣人工智慧領域多數仍處於早期開發階段,在商業化這條路上還有很長的時間要走;但相對的,在協助企業行銷、維護網絡及實體安危、健康醫療照護及IC產業的應用上,奠基於過去厚實的發展根基,已成熟地結合人工智慧,發展出完善的商業模式,有機會吸引外國投資人與資金,甚至引領產業走向國際。

獲投領域分布

若我們將人工智慧依據特定產業類別及跨產業技術應用進行分類,拆分成多個次領域,並計算其公司成立至獲投的平均時間,如下圖4-6。我們會發現2015年至2021年7月台灣人工智慧整體平均獲投時間不超過四年(平均為3.8年),而顯著高於平均的,多屬跨產業類型的技術與應用,如自然語言處理/語音辨識(NLP & Speech recognition)(7.4年)、商業營運(BI & Operational Intelligence)(6.4年)、電腦視覺(Computer Vision)(5.4年)等;另外,顯著低於平均者,以特定產業類別的應用為主,如智慧工廠(Manufacturing)(0.6年)、農業科技(Agriculture)(0.7年)、運動科技(Sports)(1年)、金融與保險(Finance & Insurance)(1.7年)。因此,與前述對照,投身人工智慧領域的企業多能在早期發展階段獲得投資,且當產業應用場景成熟,獲得投資的速度越快,而許多跨產業的核心技術與應用,可能會需要長時間的開發,才能套用至各產業。

另外,我們再將過去六年半(2015年至2021年7月)獲投件數與平均獲投金額以領域類別區分(如下圖4-7),我們會發現「廣告與行銷(Advertising & Marketing)」在雙方面都有突出表現,,顯示在台灣人工智慧提供行銷相關服務具有活躍市場。另外,健康醫療(Healthcare)在獲投件數中排名第一,當中有高達4成以上的獲投事件,都是在疫情爆發後出現的,推測與疫情帶動對醫療產業的重視有關,也與CB Insight所公布的2021年第二季AI獲投趨勢相符;其餘像是具備通用性,在各產業領域中轉換門檻較低的自然語言處理/語音辨識(NLP & Speech recognition)及電腦視覺(Computer Vision)獲投件數也較多。

而在平均獲投金額方面,晶片設計(IC Design)排名於廣告與行銷(Advertising & Marketing)之後,排名第三為網絡/實體安全(Cybersecurity & Security),當中包括居家智慧保全「盾心科技」、「雲守護安」、「亞齊國際」以及資安公司「奧義智慧科技」,接續第四名則是擴增/混合實境(AR/MR)及深度/機器學習系統(Deep/Machine Learning)等。

如下圖,我們可以透過各個領域獲投件數熱力圖看出歷年熱門領域的變化(因有企業獲投金額未公開,為避免計算有偏誤,熱力圖以交易件數呈現)。同上所述,廣告與行銷(Advertising & Marketing)、健康醫療(Healthcare)及自然語言處理/語音辨識(NLP & Speech recognition)均有較高的投資熱度。另一方面,電腦視覺(Computer Vision)與晶片設計(IC Design)也在近幾年內,維持穩定的獲投件數。而若預測人工智慧領域未來的投資方向,已連續四年保持在最佳投資熱區的「健康醫療(Healthcare)」仍為首選。

獲投企業輪廓圖

為能全面性地認識台灣人工智慧領域獲投樣態,本文依據各領域分類,繪製近六年半的企業獲投輪廓,如下圖所示。

在「特定產業應用」方面,以健康醫療為最大宗(如:雲象科技、智齡科技、分子智藥、長佳智能、愛因斯坦人工智慧、信輝健康科技、上頂醫學影像科技、醫守科技、捷絡生物科技、宏智生醫科技等)、其次則為廣告與行銷(如:沛星互動科技、愛酷智能科技、愛卡拉互動媒體、愛酷智能科技等)、晶片設計(如:耐能智慧、芯展電子、智慧記憶科技、芯愛科技)、網絡/實體安全(盾心科技、雲守護安、奧義智慧科技、亞齊國際等)、零售科技(普洛威爾科技、九易宇軒、思凱睿克、騰雲科技服務等)、娛樂與媒體(竹間智能科技、集雅科技、談談科技等)、金融與保險(仲丞國際、前進智能、諦諾智金、水滴信用、優利佳金融科技等)、智慧工廠(思納捷科技、開閉拓數據、智矩科技)、旅遊與運輸(歐特明電子、松山科技研發、犀動智能科技等)、農業科技(農譯科技、台灣智慧農業服務等)、航太與國防(翔探科技等)、運動科技(優力勁聯等)及包含機器人研發的其他類別(睿智通機器人、立達軟體科技等)。

在「跨產業」方面,核心技術類別包含深度/機器學習系統(如:太奇雲端、灼灼科技、鼎峰人工智能、小柿智檢等)、電腦視覺(如:大猩猩科技、台灣色彩與影像科技、伍碩科技、光禾感知、動見科技、視旅科技等)、自然語言處理/語音辨識(如:大千智慧、意藍資訊、寫意達、德鴻科技;優拓科技、荔枝智慧等);多元應用類別則包含物聯網(如:創捷前瞻科技、慧通智聯、昱冠資訊等)、擴增/混合實境(如:特亞科技、亞達科技、幻景啟動、完美移動等)、銷售與顧客管理(如:昕力資訊、一氧化三氫數位、舜遠科技等)、商業營運(如:八維智能、科思科技、雲端互動、數位無線軟體、治智略資訊等)。

投資人分布

在台灣人工智慧領域投資人方面,FINDIT研究團隊掌握2015年至2021年7月的184件交易中,公司創投參與102件,比例最高,占總投資件數55%;創投共有94件、占總投資件數51%;海外投資人共有41件、占總投資件數22%;國發基金共有27件、占總投資件數15%。其中公司創投諸如台灣科技大廠聯發科技與廣達電腦等,均積極投資AI新創企業,除了扶持其子企業的發展外,更是藉由資金挹注資助潛在AI新創企業發展,以此掌握具商業價值的新興技術。

以個別活耀投資人來說,國發基金投資27筆件數最多,其次是國泰創業投資(7件)、阿里巴巴台灣創業者基金(6件)、中華開發資本股份有限公司(5件)、之初創業投資管理顧問(5件)、聯發科技(4件)、海外風險投資公司SOSV(4件)、帆宣系統科技(4件)、紅杉資本(4件)、廣達電腦(4件)等。

前十大獲投企業

呈上述,我們從領域概覽瞭解台灣人工智慧發展占資本市場的重要性,再藉由次領域別的分類,洞悉歷年投資人重點關注對象,同時掌握投資人全貌。最後,本文盤點2015年至2021年7月這段時期,人工智慧領域前十大獲投交易。其中,歸類於「廣告與行銷」領域共2筆,分別是沛星互動科技、愛卡拉互動媒體;「健康醫療」領域共2筆,分別是智齡科技、雲象科技;「深度/機器學習系統」領域共2筆,分別是工合、創鑫智慧;「晶片設計」有1筆耐能智慧;「物聯網」有1筆創捷前瞻科技;「擴增/混合實境」有1筆幻景啟動;還有歸類於其他的富比庫。

1.耐能智慧 (Kneron)/晶片設計/4,000萬美元/A輪

耐能智慧在2015年創辦於美國聖地牙哥,卻在隔年遭遇崩解危機,創辦人劉俊誠靠著多方朋友的支應,以及強硬的技術實力撐了下來,於2020年1月拿下第一筆由李嘉誠旗下維港投資領投的A輪4,000萬美元資金。

目前,Kneron的主力產品是軟硬整合解決方案,包括終端專用的AI晶片及各種影像辨識軟體,提供「邊緣運算」的技術。過去兩年,耐能接連推出AI晶片KL520、KL720,規格受到國際研究機構認可,被EETimes和Gartner視為與英特爾、輝達等廠商媲美的同級產品,已被法國物聯網龍頭SIGFOX、高通、義隆電子、研揚等公司採用,更被CB Insight列為全球100家最具潛力AI新創企業之一。

今年1月,耐能甫宣布獲得鴻海與華邦電子8位數的策略性投資,便旋即在隔(2)月,成為台達電旗下的晶睿認購的對象。未來,耐能智慧希望能藉著美中緊張關係,跨入以往由中國華為、海康威視等稱霸的監控市場,在2021年有望營收續增8倍。

2.愛卡拉互動媒體 (iKala)/廣告與行銷/1,700萬美元/B輪

愛卡拉互動媒體成立於2011年,由執行長程世嘉領軍,原先提供雲端K歌服務,後則隨市場經歷數次轉型,現在擁有包括直播平台、提供AI Chatbot的「Shoplus」,以及網紅推薦引擎[「KOL Radar」等產品,並於去(2020)年初成立「iKala雲端(iKala Cloud)」,主要提供顧客數據平台(CDP)、雲端基礎建設等,協助企業數位轉型,使營收獲得大幅的成長,再加上疫情帶動市場數位需求,愛卡拉於2020年8月獲得B輪1,700萬美元投資,投資人有緯創數碼技術、和通控股、怡和創投等。

而除了B2B的雲端服務之外,新零售版塊「iKala商務(iKala Commerce)」也是2020年初推出的重要事業,後台能利用AI辨識拼湊消費者線上瀏覽及線下消費軌跡,協助企業更精準投放廣告內容,並整合社群電商「Shoplus」與網紅數據行銷「KOL Radar」所累積的數據資料與營運經驗,協助企業及其品牌搶占社群電商與網紅經濟。目前已累積超過17萬個東南亞社群商家註冊,每年促成超過450萬筆交易;又在今年6月底,愛卡拉攜全家便利商店正式推出台灣版的「Shoplus 商店家」,才剛上線1個月已有超過1,800個商家註冊。未來,該公司有信心iKala商務的營收表現將能追上iKala雲端,達到兩大事業體1:1的收益,也不排除規劃IPO,向公開市場籌集資金,前景無限量。

3.創鑫智慧 (Neuchips)/深度學習/1,400萬美元/A輪

創鑫智慧是科技部「半導體射月計畫」技轉成果衍生成立的公司,其將「超低能耗深度學習加速器」順利轉變為矽智財(SIP)產品,受到產業界關注,其中三個主力產品線(矽智財產品RNNAccel、HarDNet神經網路架構、RecAccel推薦系統加速器),更加速了AI在聲音、影像、及推薦系統上的運算。近來,該公司好消息頻傳,除了獲准進駐新竹科學園區設立辨公室之外,也在2020年10月公布的MLPerf v0.7中嶄露頭角,獲得知名IC設計公司採用其矽智財產品,又於2021年4月獲得1,400萬美元A輪投資。

與此同時,國際組織也持續致力於推廣AI與機器學習技術的開發與應用,「開放工程聯盟(MLCommons)」共有多達50多家來自產學界的創始成員,包含Google、Facebook AI、Intel、Nvidia、阿里巴巴以及聯發科等,創鑫智慧也是其成員之一。展望未來,後疫情時代將持續加速AI發展,尤其是遠距應用帶動的影像辨識需求,將繼續注入強勁動能,創鑫智慧未來也將整合學界的創新技術與產業的研發和實務能力,讓智慧應用更加普及。

4.創捷前瞻科技 (iMotion)/物聯網/760萬美元/A輪

創捷前瞻科技成立於2018年,係由華碩前執行長沈振來創建,打造IPC應用的創新舞台,捨棄當前業者普遍把手持式IPC以Windows平台作為發展軸心的趨勢,創捷前瞻選擇挑戰業界仍不太擅長的Android Mobile作為起點,鎖定智慧零售、物流、倉儲管理、製造業、現場服務業等生意。

經過約兩年努力,創捷前瞻已贏得台灣零售龍頭統一超商及電商平台PChome訂單,近期歐洲平價超市巨頭Aldi(奧樂齊)也成為其客戶,在零售通路及倉儲物流業逐漸打下基礎,邁開物聯網產業的步伐,於2020年8月獲得A輪760萬美元的投資,投資人包含華碩電腦、華誠創投、創歆投資及中華世紀投資等。

未來,沈振來對公司發展野心勃勃,他指出,2021年營收目標將達10億元,2022年挑戰15億元,並以首次公開發行(IPO)為中期目標,期許創捷前瞻成為亞洲的Mobile IPC霸主。

5.智齡科技 (Smart Ageing Tech)/健康醫療/650萬美元/A輪

智齡科技成立於2018年,同樣也是科技部「人口高齡化議題挑戰計畫」技轉成果衍生成立的公司,主力研發適用於華人家庭的照護系統,產品發跡於國立台灣大學實驗室。為能創造長者安心、家人放心、機構貼心的照護環境,該公司透過AI輔助第一線工作人員,改變長照產業的職場生態。目前產品有:專門為住宿式機構設計的 Jubo智慧照護解決方案,全台累積超過150家機構客戶;另外則是Jubo日照管理解決方案,採SaaS服務模式,將產品部屬於雲端,機構客戶只需要輕鬆地打開瀏覽器即可使用。

截至目前,智齡科技已獲得超過200家長照機構的肯定,超過3,000位護理師、社工師、照顧服務員為每日重度使用者。2021年7月更傳來好消息,其宣布獲得650萬美元的A輪投資,投資者包含嘉新水泥、緯創資通以及多位天使投資人,該筆資金將為以AI人工智慧深耕台灣長照市場以及進軍北美做準備。

展望未來發展,創辦人康仕仲教授認為因應長照機構法人化加上高齡宅趨勢,「智齡照護建築」將會是一個全新的市場,也會是智齡科技接下來著眼的目標,將整合高齡友善的硬體設計,再搭配智齡AI系統,建立專業照護生態系,打造舒適、安心、樂活的高齡生活。

6.雲象科技 (aetherAl)/健康醫療/600萬美元/A輪

雲象科技成立於2015年,由葉肇元博士與康家彬、葉一忠等一同創立。創立初期雲象科技建立「數位病理影像平台」,將玻片影像數位掃描後放上雲端資料庫,直至2018年,雲象科技將資料庫導入AI模型,創建醫療影像開發平台「aetherAI」,與台大醫院、長庚醫院進行數位病理合作,不僅能幫病理科醫師省下很多人為計算的時間,還能快速有效得到分類結果,實現精準診療,辨識率高達97%。

2020年,雲象科技快速茁壯,不僅招聘人才增長10倍有餘,更聘請到聯發科處長、醫材法規業界高層等多位專業人士擔任高管,形成人才群聚效應,能直接與客戶合作進行議題研發,在整合能力方面遠優於競爭者,也使得公司能在三年內達到每年營業額成長三倍的紀錄。同(2020)年5月,雲象科技獲得A輪600萬美元廣達電腦的投資。接下來,雲象科技將至力於爭取國際性的注資,並開始尋求與國際醫療機構合作的機會,朝著將產品銷售到先進國家市場的方向努力,目前已努力開發美、日兩大國。

7.工合 (InfuseAI)/深度/機器學習系統/430萬美元/A輪

InfuseAI成立於2018年,創辦人之一的高嘉良曾發起國際知名公民科技社群「g0v零時政府」;另一位創辦人薛良斌也曾創辦Registrano活動售票網站,其兩位都有很深的開源軟體應用資歷。InfuseAI提供一站式AI開發流程管理及模型管理平台工具,透過MLOps(機器學習作業,Machine Learning Operations)簡化AI演算法及模型開發,能協助各產業有效擴大其AI規模與價值,是台灣少見以商業開源模式提供純軟體服務公司。

雖然MLOps解決方案市場仍處於初生階段,但是發展極為快速,近一年半期間,全球就有多達十次相關的投資活動,包含國際大廠Intel和DataRobot都參與過相關收購事件。而InfuseAI則是在2021年4月獲得430萬的A輪投資,由緯創領頭,其餘投資人包含益鼎創投、專注於早期AI新創的蜂行資本、矽谷台灣天使群(SVTI)、國際知名創投500 Startups及天使投資人等。InfuseAI獲投後表示,未來將持續精進MLOps平台產品開發,同時結合通路合作夥伴,以貼近市場客戶需求,以規模化落地AI。

8.幻景啟動 (Lixel)/擴增/混合實境/400萬美元/Seed輪

2009年電影《阿凡達》的熱門,讓3D技術一時蔚為風潮,而後加上AR/VR的發展,業界與消費者都期待能有更好的視覺體驗。但這些技術大多必須配戴3D眼鏡或頭部顯示器,有很多使用上的不便。對此,交大前瞻顯示光學實驗室的教授黃乙白與其團隊,和群睿產學合作,研發出光場式3D飄浮影像,2018年雙方共同成立了幻景啟動。

幻景啟動的飄浮影像特點在於,不需配戴任何頭部顯示器,且它採用光場(light field)顯示技術,而非一般3D影像或AR/VR裝置的「視差型3D」。視差型3D容易造成頭暈或視覺疲勞,但光場技術則是在空間中還原物體的真實影像,不易產生視覺疲勞,且幻景啟動持續深耕光場技術,結合自家開發的飄浮影像平面型顯示裝置(floating image panel)、演算法和整合互動功能,可藉由聲音和手勢讓影像產生反應,能在商用顯示、遊戲娛樂、虛擬助理、智慧零售、消費性電子等領域創造全新價值。2020年6月,他們受到國發基金等其他天使投資人的青睞,獲得種子輪資金共400萬美元。未來,幻景啟動致力讓光場式漂浮影像技術更加純熟,也將極積與各大國際品牌商進行工程開發合作,並找尋創新應用、接觸更多淺在客戶。

9.富比庫 (Footprintku)/333萬美元/A輪

富比庫成立於2015年,創辦人為黃以建,該團隊獨家研發AI自動數位轉換技術,為傳統電子零件設計流程注入新血,其AI機器人「Robot Ku富比庫超耐能實習生」,可以24小時工作、不用加班費、不易因疲乏犯錯,最重要的是,能取代電子零件工程師在電子設計流程中,最呆板無趣的電子零件輸入與管理流程。近一年,遇上疫情衝擊,全球晶片電子需求飆漲,使富比庫也同樣有300%漲幅的營收表現,說明電子零件數位資料服務扮演著加速產業發展不可或缺的重要角色。隨後,便在2021年3月獲得美國矽谷創投TranslinkCapital領投,完成新台幣1億元(約為333萬美元)的A輪增資。

對於未來,將電子產業供應鏈整合,並建立標準化的電子零件通用格式一直是富比庫的重要發展目標,為此,該公司建立EDA Library自動建置與驗證引擎,讓發展50年的EDA流程,能有一套業界通用的電子零件標準格式「.FPK」,若越來越多客戶願意採用,未來當連接器或半導體晶片業者開發新零件時,便能自動產生FPK標準檔案,直接上傳到設計大廠手中,達到真正「無人化輸入」的理想境界。

10.愛因斯坦人工智慧 (Deep01 Limited)/270萬美元/Seed輪

愛因斯坦人工智慧成立於2016年,執行長為周仁海,該團隊獨家研發出腦出血的AI偵測,能夠協助醫療人員更快、更好地做出判讀與決策。其產品Deep01目前已在台灣有超過10家醫院系統使用,超過2萬個病例受惠。2020年6月,更獲得華碩電腦、比翼資本管理及數位經濟基金等投資人的青睞,取得共270萬美元的Seed輪增資。

在認證方面,Deep01不僅已取得台灣FDA及美國FDA,更在2021年取得歐盟CE認證,目前有超過20個國家的代理商擁有獨家代理權,包含日本、馬來西亞、泰國、印尼、菲律賓及越南等。展望未來,該公司將積極尋求歐洲銷售的合作夥伴,以全球為場域,讓AI醫療實現到世界各個角落,使人人皆受惠。

三、結語

「人工智慧」這個過去總是遙不可及,常與機器人、自駕車連結的詞彙,如今,已逐漸開枝散葉,發展出各色產業應用,同時開啟了不同的商業策略與獲利模式,與生活上的連結愈發密切,特別是在疫情期間,人工智慧也同樣承襲了數位轉型下的餘波,成為倍受關注的產業之一。

而台灣雖在AI的發展上初有顛簸,但奠基於過去好的硬體實力,軟體的應用場景才得以擴張,目前已看見幾家人工智慧新創、企業不僅受到國際資金的青睞,也具備與全球產業競爭的爆發性。對此,來自於政府與民間的支持也至關重要。行政院於2017年宣布5年AI計畫,投入160億新台幣,將建構全面的人工智慧生態系;而民間方面,Google早先看中我國人才的實力,加碼投資260億新台幣,擴大既有資料中心與添購設備,微軟同時也推出AI 100計畫,扶持整個產業生態圈,並加強產業的數位轉型。

往後,面對多變的社會環境與複雜的產業生態,AI將持續跨產業結合創造商機,除了人才與技術等「硬」實力必須加碼備足之外,在商業化階段容易面臨諸多挑戰的人工智慧,還有待更多饒富眼光與遠見的投資人,投身其中,資助AI生態系在早期階段的增長,促成更多產業應用,更有益於生態系的整體升級。

參考資料

1. FINDIT (2020), “【台灣新創獲投專題-人工智慧篇】台灣科技大廠攜手新創成長”, August, 2020, https://findit.org.tw/researchPageV2.aspx?pageId=1506

2. FINDIT (2021), “【新興領域:3月焦點2】劃重點!222頁的2021 AI Index Report”, March, 2021, https://findit.org.tw/researchPageV2.aspx?pageId=1681

3. 數位時代 (2021), “「決策像獅子、行動像獵豹」笑著駕馭獨角獸的人—專訪Appier游直翰”, February, 2021, https://reurl.cc/4ax3aL

4. 鉅亨網 (2021), “沛星Appier 6月營益率首度轉正 上修全年營收目標”, August, 2021, https://reurl.cc/Q9M69O

5. 天下雜誌 (2020), “員工曾集體離職!耐能如何走出不信任危機,拿下英特爾吃不到的市場?”, October, 2020, https://reurl.cc/KAGr9m

6. 科技新報 (2021), “iKala 10 年磨一劍,雲端結合商務 2021 年營收可望破 10 億”, August, 2021, https://reurl.cc/mLgoXA

7. 數位時代 (2020), “愛卡拉成立9週年宣布出海,新零售事業如何搶吃東南亞社群紅利”, June, 2020, https://reurl.cc/4ax3aL

8. CTIMES (2021), “站穩智慧運算的設計制高點開拓AI版圖”, January, 2021, https://reurl.cc/1Y9mOW

9. 國家高速網路與計算中心 (2020), “TWCC助拳 創鑫智慧AI加速器解決方案嶄露頭角”, November, 2020, https://reurl.cc/YOxXDa

10. 鉅亨網 (2021), “智齡科技深耕長照市場 成功募資1.95億”, August, 2021, https://reurl.cc/NrWqyk

11. 數位時代 (2018), “解決工程師痛點!南台灣新創富比庫,用AI機器人顛覆50年產業低效率慣性”, September, 2018, https://reurl.cc/kZ6O2d

12. 經濟日報 (2021), “富比庫完成A輪增資 加速全球市場擴張”, March, 2021, https://reurl.cc/Dg0jp5

13. 科技新報 (2019), “視覺與互動整合體驗的全面革新,光場裸視 3D 飄浮影像”, July, 2019, https://reurl.cc/XWzGr0

14. 經濟日報 (2021), “緯創領投InfuseAI 獲430萬美元A輪融資”, April, 2021, https://reurl.cc/dGYnjM

15. 工商時報 (2020), “雲象科技 AI醫療影像 連三年營業額成長三倍”, May, 2020, https://reurl.cc/qgEVRn

16. 科技新報 (2019), “雲象科技將玻片影像數位化,打造世界級 AI 醫療影像公司”, July, 2019, https://reurl.cc/5rmv9q

17. 經濟日報 (2020), “創捷前瞻董座專訪(一)/沈振來:工業手機 台廠新機會”, December, 2020, https://reurl.cc/O0OMWD