【2021年台灣新創獲投專題-企業服務篇】客戶心之所在 新創身之所往

「企業服務」顧名思義處理的是企業的痛點與難題,只要解決了問題,就是一門不分國界的好生意。疫情將數位轉型成為了全球企業的剛需。台灣的企業服務新創主要應用領域是哪些、台灣新創主要受到哪類型投資者所追捧?主要交易事件又是哪些?國際的趨勢是否等同於台灣新創的走向?本篇將為您一次揭曉。

前言

受到瘟疫COVID-19所襲擊,2020年被市場稱為是「數位轉型年」。當所有的實體接觸都必須避免,企業也必須提出可行的數位策略,尋找可行的產品服務來為其營運加值。因此數據分析管理、客戶經驗、產品技術所有權、虛擬銷售、數位辦公室崛起都將是未來走勢。企業服務(Enterprise Service)主要就是指以企業為主要客群所提供的服務,可重複且大量應用於商業環境中,亦可和其他類型的服務併用,以達成特定需求或目的。疫情尚未停歇,數位化的必要性只會日益提升,科技的應用直接決定了企業發展的未來。相較於國際走勢,儘管台灣企業受到疫情的波及較小,但數位化、雲端化仍然是新創的大勢所趨,本篇將介紹台灣企業服務新創的獲投概況。

一、台灣企業服務新創獲投概況

本文收錄的台灣獲投企業定義為:(1)公司註冊地點在台灣或註冊地點在海外,但創辦人來自台灣;(2)上市/櫃(含興櫃)前或下市後的獲投紀錄;(3)不包含收購及母公司對子公司投資。(4)台灣「新創」獲投的定義,除上述條件外,再多加「成立時間2010年以後」的條件,以示區別。

FINDIT研究團隊所收錄的台灣獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。

本篇所收錄的台灣獲投資料(含上市/櫃前的股權投資),期間為2015年至2021年7月,其中企業服務領域占了232件,已揭露的投資金額為5.43億美元,約占總新創獲投金額的13.4%。由於企業服務不同於其他獲投領域,不屬於特定產業,其產品服務因為應用於不同商務場景,可能橫跨多種產業類型。以下介紹台灣企業服務科技新創的獲投概況:

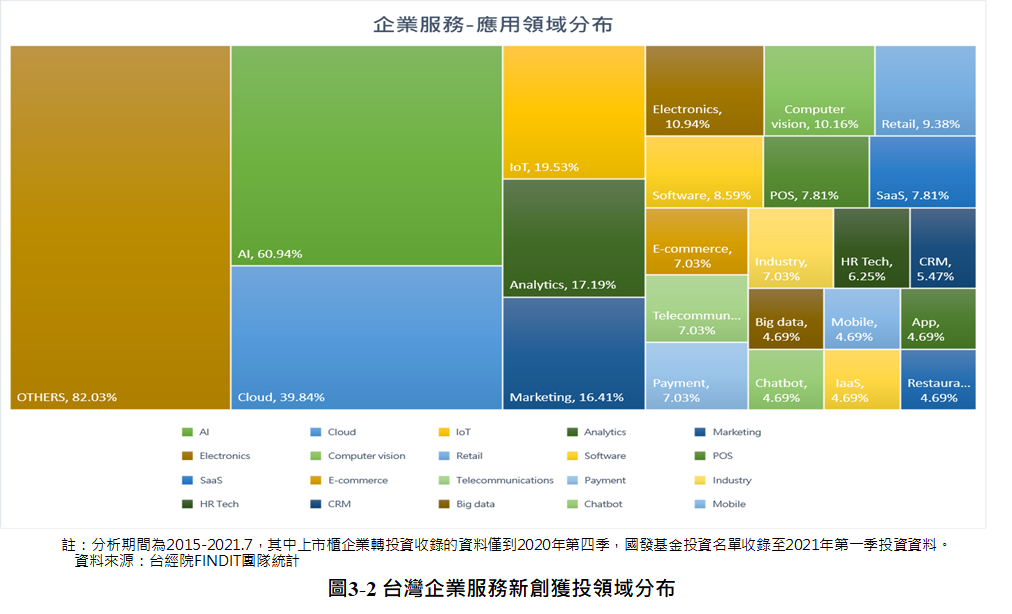

二、企業服務應用以人工智慧場景為大宗

目前資料的分類是將新創企業的主要業務和技術進行歸類,由於新創業務橫跨多種領域,類別廣泛,如不在熱門類別則分至「其他」。由下圖可見,企業服務應用主要橫跨的產業以人工智慧為主要場景,占比高達61%,雲端服務次之(40%),接著依序為物聯網(20%)、數據分析(17%)、行銷(16%)、電子(11%)、電腦影像(10%)。顯然,隨著人工智慧的技術逐漸成熟,將該技術導入企業服務,節省企業成本、優化客戶體驗,儼然成為主流趨勢。而企業導入人工智慧可分為幾個應用方向,包括客戶服務(例如智慧機器人、機器學習、商品推薦等)。值得注意的是,儘管人工智慧是主要應用場景,企業服務新創可能也會同時在產品中採用其他技術,例如一家進行跨螢數位行銷的公司,可能同時還導入了數據分析、進行智慧影像分析的廠商,可能同時應用了物聯網技術。

三、近年獲投交易總件數與金額

從下圖可看出,近六年來各年度獲投交易件數與金額統計於2017年至2019年間節節攀升,其中尤以2018年至2019年的獲投件數增加幅度最為明顯,顯示投資方對於此類型題材興趣濃厚。其中沛星互動科技(Appier Inc.)於2019年底完成的D輪募資高達8,000萬美元則是整體金額拉抬的主要因素。2020年投資件數縮減三分之一,2021年上半年的投資筆數也有達到17件,比較大型的投資則包括創鑫智慧股份有限公司(NEUCHIPS CORPORATION)1,400萬美元的A輪投資和英屬開曼群島商萬里雲互聯股份有限公司(Cloud Mile Ltd.)的1,000萬元B輪投資。

四、新創成立年份、獲投階段、規模分析

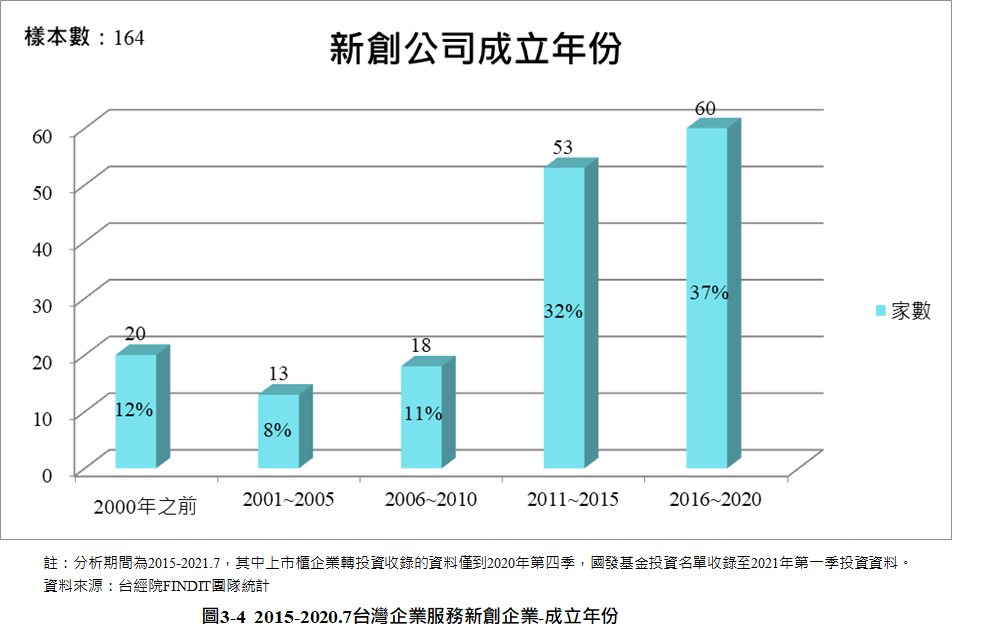

台灣的企業服務獲投新創共164家,從下圖可見,成立年份跨度從2000年之前到近五年都有,但很明顯的是,近十年內成立的新創如雨後春筍般出現,2011~2015年有53家、2016~2021年有60家。由新創企業成立時間也可看出,企業服務是近年來才成為趨勢主流。Forbes分析也指出,企業服務的盛行也和科技的發展密切相關:數據分析管理已不再只是個加分項目,如何精準地進行資料管理,以進行產品開發成為每家企業必須掌握的技能;企業也開始積極導入各種軟體工具以提升產能,因此自動化服務也成為企業瞄準的方向。自動化服務也有助於提升使用者經驗、降低企業人力成本,例如自動聊天機器人就有助於瞭解客戶需求,提升服務品質。

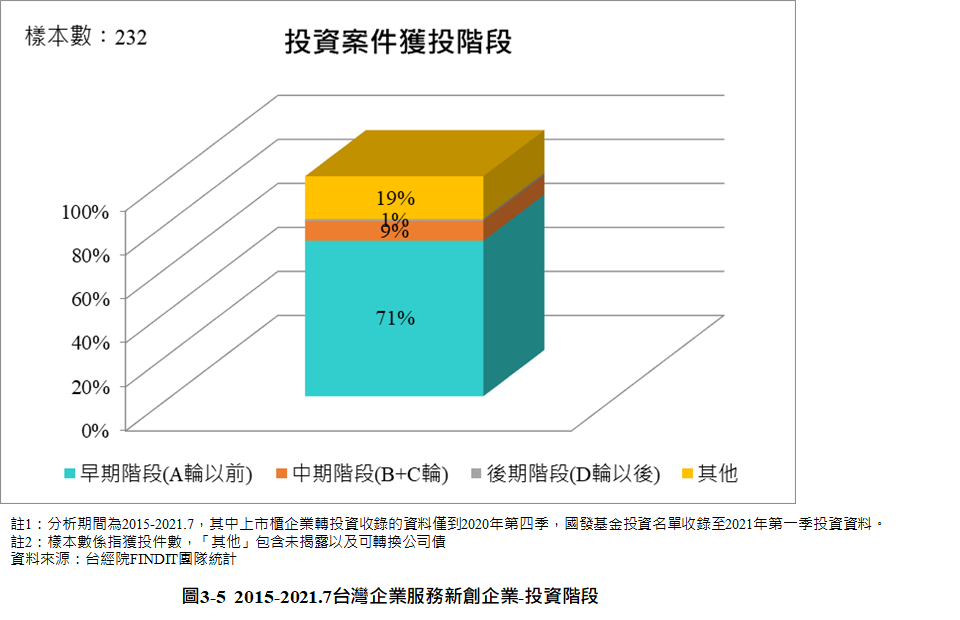

如果從獲投階段來看,獲得投資的新創企業多數集中在早期階段(A輪之前),獲投件數共有164件,占比高達70%,中期(B輪至C輪)共21件、9%,後期階段(D輪之後)僅2件,占1%。另外仍有44筆交易事件未揭露細節,因此難以判斷階段別。其中獲投階段已達到後期階段的新創企業包括大猩猩科技股份有限公司(Gorilla Technology Inc.)、沛星互動科技(Appier INC.)。

如觀察單筆投資交易的投資規模,主要集中在100萬美元以上,(86件、37%),再來50萬至100萬和10萬至50萬的比重接近,皆為21%,其餘則為未揭露交易或者10萬美元以下的投資,也呼應了投資大多落在早期階段的狀況。

如從各年度的獲投階段來看,可明顯看出pre-A輪次至A+輪次的投資比重從2015年以來都是最高的,占比主要落在33%~44%之間,除了2020年之外。2020年的種子至天使輪的投資比重則是歷年最高,獲投金額從4萬美元至200萬美元不等,領域別除了前面提及的人工智慧、行銷、機器學習之外,也出現了更多應用,包括人資科技(川陀數位股份有限公司)、提供自動點餐的餐飲科技(安惠資訊科技)、提供社群照片印刷的智慧零售(薩摩亞商享印膠囊股份有限公司)。針對客戶關係管理的聊天機器人的獲投件數也有三件。2021年獲投的A輪投資共有八筆,除了一筆未揭露金額之外,其餘則落在70萬至1,400萬美元之間,其中金額最高的為創鑫智慧股份有限公司,該公司所研發的AI深度學習解決方案,可廣泛應用於智慧監控、智慧家庭、智慧醫療等領域,因此也受到投資人的青睞。

五、新創交易金額前十大以及投資機構排行榜

如單投資金額前十大進行排序,前三筆分別為沛星互動科技和威朋大數據,投資輪次皆為成熟階段(C輪、D輪)。沛星互動科技成立於2012年,主要提供人工智慧為基礎的跨螢技術數位行銷,其次為威朋大數據科,技主要提供行動裝置數據導向的解決方案,榜上有名的還包括研發智慧影像分析技術和物聯網技術應用的大猩猩科技、開發機器學習演算法的意騰科技、AI深度學習的創鑫智慧、結合人工智慧和影音廣告的創意引晴,以及提供企業AI數位轉型服務的萬里雲互聯。從上述服務也可看出,結合數據分析和AI技術的新創為企業服務目前最為吸金。

如針對主要投資者輪廓進行分析,可看到國發基金位居投資首位,件數高達29件,其次為海外投資阿里巴巴台灣創業者基金投資件數也達10件。值得注意的是,企業服務應用新創明顯吸引了更多公司創投/策略性投資機構(CVC),前三名包括精誠資訊股份有限公司、家登創業投資股份有限公司和聯發科技股份有限公司。此類型的投資策略往往會和企業發展的目標、產品研發等密不可分,因此從其所投資方向,即可觀察出該機構所關注的議題。例如精誠集團以投資AIoT面向聞名,企業服務新創占比最高的應用領域也是人工智慧,自然就深受投資方的關注。家登創投則隸屬家登精密工業,目前投資的新創也以半導體、精密設備製造為取向,包括錸恩帕斯科技股份有限公司(半導體耗材買賣、系統管路配管工程)、華景電通(從事半導體設備服務)和奇鼎科技股份有限公司(工程客製化精密設備製造商)。聯發科所投資的案例則皆為前述的前兩名交易案件,包括沛星數位科技、意騰科技,另外一家則為大數據商情分析系統的思凱睿克股份有限公司(SKYREC INC.)。

如果從投資機構的整體投資件數來看,也可以看出CVC的投資件數是最高的,102家CVC投資了143件,其次為VC(54家機構投資了87件),海外投資人緊追在後(63家投資84件)。海外投資人比較活躍的除了阿里巴巴投資者基金,還包括投資了行動貝果公司和皮爾愛迪亞有限公司的500 Startups、Translink Capital(除了沛星互動科技,還投資了富比庫股份有限公司)、集富亞洲投資公司(投資了資廚管理顧問股份有限公司)。

六、結語

企業服務由於應用範圍廣泛,只要抓對痛點、對症下藥,相較於其他產業,更能找到買單的出路。從獲投分布也可看出,公司創投更加積極耕耘這一塊市場,希望能從中找到和自家需求相輔相成的產品服務。儘管從獲投領域當中可看到雲端、人工智慧、物聯網這些榜上有名的熱潮擁有相當的吸金能耐,但從去年開始,崛起的種子與天使輪投資也顯示,其他應用領域如人資科技、餐飲科技和智慧零售也同樣會受到投資青睞,端看新創是否能提出說服企業採用的好菜。值得留意的是,海外投資機構顯然對於此類型新創有濃烈的興趣,因此新創推出產品服務時,能否一體適用的跨足海外市場,也將是獲得第一筆資金後,能否成熟發展的關鍵。在疫情永遠地改變了企業營運狀態以及思考之下,新創企業如何善用自身優勢,打造國際競爭力,將是企業服務新創必須面對的課題。

參考資料

Zinnov. (2021, January 15). Top 6 enterprise technology trends that will shape 2021. Zinnov. https://zinnov.com/top-6-enterprise-technology-trends-that-will-shape-2021/.