【創業投資動向觀測系列】打破寒冬與疫情,2021 H1創投市場熱度不減

創投又稱為風險投資,以私募股權形式,由公司或基金提供資金給被認為具有高增長潛力的早期新創公司。而不愧對「風險」投資之名,當2020年疫情爆發,全球市場進入高度不確定的時期,創投們的出手卻毫不手軟,一再地刷新紀錄。根據Crunchbase統計,繼2020年下半年創下全球VC投資紀錄之後,2021年上半年全球VC投資金額更是拉開近1,100億美元的差距,以超過2,880億美元再度寫下歷史。事出必有因,過去這一年VC到底是嗅到了甚麼「機會」,抑或是整體性的資金氾濫,我們將從資金市場的不同構面一一解讀。

一、創投市場邁向巔峰?

隨著各國逐漸走出疫情的陰霾,首先讓創投生態圈活絡起來的是科技類股的強勁表現,S&P 500與Nasdaq指數屢創新高,創投業者可說是迎來了史上最大的退場熱潮。大量資金湧入市場,不斷衝高的市值點燃了這波投資狂熱,市場信心回籠,驅散了2019年的資本寒冬。與2020年全年相比,今年上半年已有許多由創投所支持的新創企業公發上市,市值更是超過了100億美元。此外,根據Crunchbase統計,2021年上半年已有250家公司加入了市值超過10億美元的獨角獸俱樂部。相比之下,2020年全年也不過新增了161家獨角獸。

此外,退場的增加也讓私募市場產生質變。美國創投機構Clocktower Technology Ventures的合夥人Ben Savage指出,大型機構投資人(資金配置者)看到了私募市場的變化,而這將導致更多的資金投資於創投基金,或是直接流入私募企業,使得這些企業一方面能保持私募的狀態,同時創造出巨大的價值。Crunchbase的數據顯示,2020年下半年全球VC投資規模達1,790億美元,該數值在2021年上半年成長了61%(2,880億美元),而與2020年上半年的1,480億美元相比則是增長95%。

截至今年上半年,共計17家公司募集超過10億美元的資金,包含瑞典的車用鋰電池開發與製造商Northvolt、居於自駕車技術領導地位的Waymo,以及德國的大數據探勘與流程優化公司Celonis。此外,值得注意的是2015年成立,總部位於土耳其伊斯坦堡的快遞公司Getir。這家公司提供「超快」雜貨快遞服務,號稱能在10分鐘內完成配送。在土耳其擁有約400多個倉庫,在倫敦有20多個倉庫,另外也已擴展至德國、荷蘭與法國。Getir在2021年1至6月間完成B、C、D三輪募資共計9.83億美元,主要投資者包含Tiger Global Management、Sequoia Capital、Base Partners。該公司的估值也從B輪的8.5億美元,一口氣增加至D輪的75億美元。

而在各個投資階段的觀察上,今年上半年各階段的資金投入都創下歷史新高。根據 Crunchbase的資料,與2020年上半年相比,後期階段(Late Stage)投資增長超過100%;早期階段(Early Stage)則是成長60%以上;種子與天使投資則是提升約40%。

二、活躍的投資人們

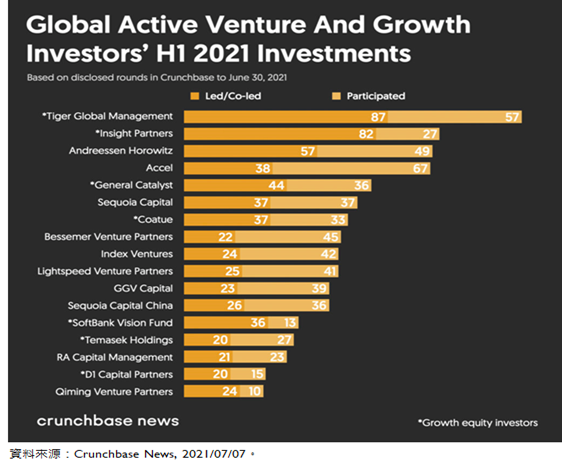

成長基金Tiger Global Management與Insight Partners是2021年上半年最為活躍的投資者。Tiger Global Management在今年增加110家新的投資組合企業,其中有58家是獨角獸,並且單獨或共同領投87件交易案,平均每個月領投超過14案。同一期間,Insight Partners增加71家新的投資組合公司,單獨或共同領投82案。其他知名創投如Andreessen Horowitz、Accel,以及成長基金General Catalyst也都相當積極投入。

如前所述,大型機構投資人,如成長基金或私募股權基金(Private equity, PE),在投資市場中扮演著主導地位。位居榜首的Tiger Global Management在今年上半年單獨或共同領投的交易案規模總計達118億美元;第二名的SoftBank Vision Fund則是109億美元。其他如Insight Partners、Coatue、Silver Lake、Fidelity、D1 Capital Partners與T. Rowe Price等,均超過50億美元。前十名的投資者中,紅杉資本(Sequoia Capital)是唯一一家的創投公司,緊隨其後的是GIC、高盛(Goldman Sachs)、高瓴資本(Hillhouse Capital)、General Catalyst與DST Global。另外,投資規模前14大的基金總計領投390案,其中僅26筆交易案的共同領投者們均在這14家基金的名單中。

三、新生的獨角獸們

2021年上半年共有250家新創企業加入獨角獸俱樂部,與此相比,2020全年則僅有161家新的獨角獸。目前俱樂部中總計達879家新創企業,總估值接近3兆美元,籌資金額達5,640億美元。在這250家估值10億美元以上的獨角獸中,161家總部設在美國;中國與加拿大則各有10家;印度與德國各9家;以色列、英國與法國各有7家。此外,這250家新獨角獸累計募得780億美元,交易後估值達4,190億美元。

四、各階段投資趨勢

過去這一年,後期階段投資熱度增加。根據Crunchbase的統計,2021年第二季全球私募市場,後期階段投資規模超過1,000億美元(848筆),高於第一季的 915億美元(851筆)。與2020年同期相比,2021年前兩季,每季均較2020年增加超過400億美元。大量資金集中於相對發展較為成熟,處於後期階段的公司,反映的是在這不確定的年代,手上抱著大把鈔票的投資者,傾向於將資本配置在不確定性相對較低的企業身上。

2021年第二季,全球共計1,900多件早期階段的投資案,金額達434億美元,與2020年第二季相比增長 66%。最後,在種子投資的部分,2021年第二季超過60億美元投資於3,500多家處於種子階段的新創公司。

五、公開發行與退場

2021年第二季有8家交易後市值超過100億美元的企業IPO;2021年上半年總計達16家,是過去十年間表現最為熱絡的情況;2020全年則是有13家。例如成立9年,總部位於舊金山的美國最大加密貨幣交易平台Coinbase,在2021年4月透過直接上市(Direct listing)方式於Nasdaq掛牌上市,開盤價高達381美元,IPO估值860億美元。

其次是近日來風波不斷的滴滴。同樣成立9年的中國叫車服務公司滴滴,在6月30日於美國紐約證交所IPO,是繼2014年阿里巴巴赴美上市後,規模最大的中國公司IPO案。上市價格為14美元,共募得44億美元,上市估值達730 億美元。

六、私募市場的火熱程度取決於大型基金的動向

回顧2021年上半年的投資盛況,這種前所未有的交易速度和規模是否在2021年下半年仍將繼續下去?根據Crunchbase 的數據,今年已有超過50家成長基金在單獨或共同領投的交易案中投入了超過10億美元,其中包含了私募股權基金、對沖基金、投資銀行、主權基金與退休基金等。同樣的統計,2020年則有47家,且在過去5年均呈現增長的趨勢。

此外,全球近900家獨角獸公司,其中有一部分可能很快就會尋求上市。以目前公開市場的熱度,將驅使投資者們在私募市場中積極尋找,並押注在下一個PayPal、阿里巴巴、特斯拉身上。當我們逐漸走出疫情的衝擊,由技術驅動的高成長新創企業對社會與經濟的發展將愈發重要。大型基金投入私募市場的趨勢在短期內可能持續發生,但2021下半年新創投資要再創高峰還是得看投資人的信心能否支持下去,而信心很大一部分來自於獲投公司的上市後表現,不論是傳統IPO、直接上市或是SPAC。若指標型上市案的負面訊息太多,如Coinbase、滴滴,股價遠低於私募市場水準,投資標的轉移,創投市場熄火也不過是轉瞬之間的事。

參考資料:

1.今天頭條,2021/06/06,「土耳其獨角獸Getir走向全球:融資5.5億,估值高達75億美元」https://twgreatdaily.com/zh-mo/470750910_100055509-sh.html

2.聯合新聞網,2021/07/10,「從滴滴上市鬧劇 看美中數位新戰場」https://udn.com/news/story/6811/5591816

3.Crunchbase News, 2021/07/07, “Global Venture Funding Hits All-Time High In First Half Of 2021, With $288B Invested.” https://news.crunchbase.com/news/global-vc-funding-h1-2021-monthly-recap/

4.iThome,2021/04/15,「美國最大加密貨幣交易平臺Coinbase上市,首日股價飆至3百美元」https://www.ithome.com.tw/news/143852