登入

登入

一、美國VC基金募資趨勢

1.美國2021年第一季VC已完成募資的基金共141支,較去年同期大幅成長

美國2021年第一季VC完成141支基金326.9億美元的募資,募資基金數相較去年同期明顯增加,成長率為127.42%,募資金額亦成長55.68%。整體而言,2021年第一季募資活動強勁,且資金結構集中於中大型的基金上,若依此募資的速度,預計到2021年年底,總募資金額將首次超過1,000億美元。

2.美國VC基金結構由過去倚重小型基金,近年來中大型基金的比重持續增加,而2021年第一季美國VC基金募資的平均值和中位數均較2020年來得高

美國VC基金結構由過去倚重小型基金,近年來中大型基金的比重持續增加,而2021年第一季超過1億美元的基金數已達46.1%,快接近半數的占比,顯示VC基金募資結構有朝中大型規模發展的趨勢。

若進一步觀察VC基金募資的平均值和中位數時,則2021年第一季美國VC基金募資的平均值和中位數均較2020年來得高,這主要是受到中大型規模基金於第一季完成募資有關(包括:TCV的TCV XI基金為40億美元、Bessemer Venture Partners的BVP XI基金為25億美元、ARCH Venture Partners的Arch Venture Fund XI基金為19億美元),這快速的步調顯示知名的投資機構透過自己的名聲和過去的續效能讓募資活動能持續保有活力。若檢視首次募資表現時,則2021年第一季首次募資表現較去年同期佳,目前已累計完成募資金額共14.1億美元。

二、美國VC投資趨勢

(一)VC整體投資

2021年第一季美國VC投資件數較去年同期減少;但投資金額較去年同期增加。而本季的投資金額已創下自2010年來,各季度投資金額的新高水準

2021年第一季美國VC投資件數為3,042件,較去年同期減少7.34%;但投資金額為690億美元,較去年同期增加92.66%,而本季的投資金額已創下自2010年來,季度投資金額的新高水準,整體呈穩定發展。

(二)VC投資階段

2021年第一季美國VC首次投資件數較去年同期下滑,但後期階段、鉅額投資與獨角獸的交易件數與金額均成長,帶動美國VC市場

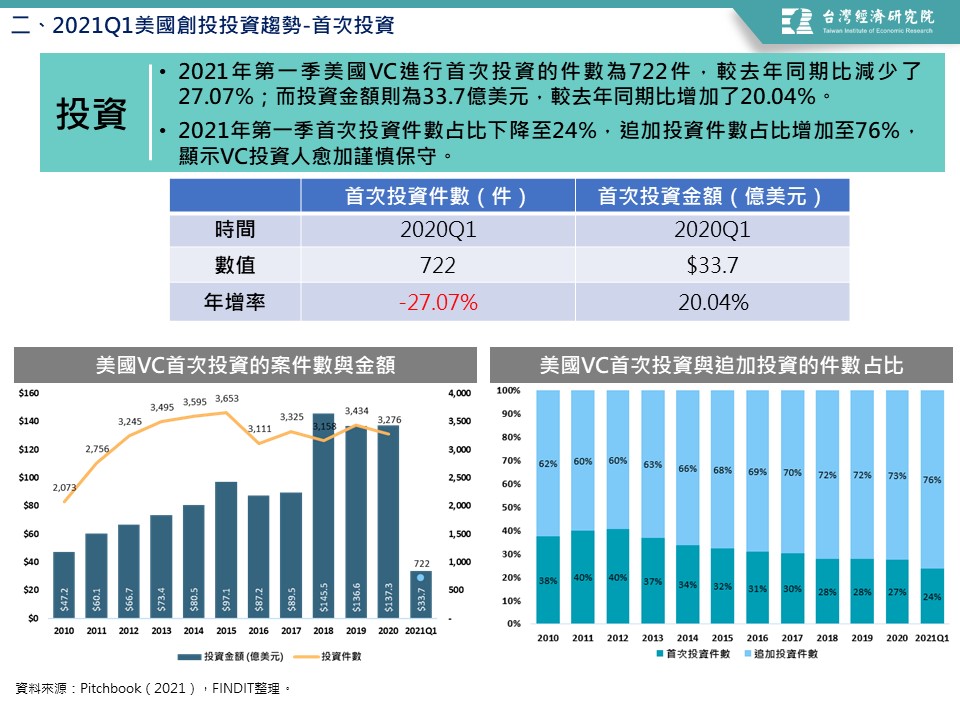

1.首次投資

2021年第一季美國VC進行首次投資的件數為722件,較去年同期比減少了27.07%;而投資金額則為33.7億美元,較去年同期比增加了20.04%。

2.階段別投資

2021年第一季美國在三個階段投資件數,只有後期階段較去年同期成長,年成長率為17.51%;而天使/種子輪與早期階段均呈現下滑趨勢,年成長率分別減少13.18%與20.82%。在投資金額方面,三個階段投資金額均較去年同期成長,天使/種子輪、早期階段和後期階段年成長率分別為11.55%、40.34%和124.44%。整體而言,顯示本季美國VC偏重在後期階段投資。

2021年第一季美國VC對各階段之投資規模中位數與2020年相比,天使輪、種子輪、早期階段和後期階段投資中位數均成長,成長率分別13.52%、23.81%、15.38%和40%。

3.鉅額投資

2021年第一季美國VC鉅額投資件數和金額均較去年同期比來得多。鉅額投資的領域主要集中在軟體、製藥與生技領域

2021年第一季美國VC鉅額投資(單筆超過1億美元)件數與金額均較去年同期來得多。在投資案件方面共167件,與去年同期比成長160.9%;投資金額為416.6億美元,成長率為174.3%。就鉅額投資領域來看,美國VC鉅額投資的領域主要集中在軟體、製藥與生技領域,兩者分別占整體的37%和20%。

4.獨角獸的投資交易

獨角獸交易件數與金額均較去年同期成長

2021年第一季美國獨角獸獲投件數為107件,投資金額295.5億美元,均比去年同期增加(件數成長率為132.61%,金額成長率為233.09%)。另外2021年第一季美國VC投資的獨角獸企業件數占比上升至3.52%;而投資金額占比則為42.81%,已連續11季高於20%。上述數字凸顯出獨角獸交易依舊是驅動美國VC投資金額持續成長的關鍵。

(三)投資業別

2021年第一季年美國VC投資標的集中在軟體、健康醫療相關領域

2021年第一季美國VC投資件數集中在軟體34%,製藥與生技10%、商業服務10%、健康醫療服務9%、健康醫療器材5%。至於投資金額高度集中在軟體33%,其次泛健康醫療合計28%,其中製藥與生技15%、健康醫療服務10%、健康醫療器材2%。

(四)公司創投(CVC)投資趨勢

2021年第一季公司創投參與VC的投資件數和金額均呈顯成長的趨勢,其中CVC偏好軟體與健康醫療相關領域

2021年第一季CVC參與美國VC投資件數共565件,投資金額為303.8億美元,與去年同期相比,件數成長1.8%,金額成長63.63%,顯示平均投資金額增加;若檢視企業創投單筆平均投資金額時,則已來到5,000萬美元以上的水準。

若檢視2021年第一季CVC參與美國VC投資活動的占比時,則投資活動件數占比來到18.57%的水準,而投資金額占比達四成以上,顯示CVC仍在VC圈中具一定程度的重要性。

不過,若由投資規模的角度來看,近年來CVC參與投資的案件,在1,000萬美元以下者,已由2013年的56.58%,降至2021年第一季的31.33%,顯示CVC參與的投資案件大多偏向中大型規模,此與VC的投資結構截然不同。

儘管CVC投資策略與傳統VC不同,但投資的領域大致相同。2021年第一季美國CVC投資件數中,38%集中在軟體,高於整體VC的34%,製藥與生技占比15%,高過VC投資比重。2021年第一季美國CVC投資金額中,35%投資於軟體,略高於整體VC投資的33%,投資泛健康醫療領域金額占比為33%,亦高於整體VC的28%。

(五)投資熱點

加州、紐約、麻州名列2021年第一季獲投件數與金額最高的三州

2021年第一季美國VC熱門投資地區大致維持不變,仍以美國西岸、中大西洋地區、新英格蘭地區部為投資熱點。西岸交易件數占36.98%與投資金額占49.83%。

2021年第一季VC投資件數前三州分別為加州(964件,占32%)、紐約(369件,占12%)、麻州(227件,占7%)。若依金額來看,矽谷所在的加州以321億美元穩居冠軍,吸引美國VC共46%的投資,次是紐約(88億美元,占13%)、紐約麻州(82億美元,占12%)。

三、美國VC退場趨勢

2021年第一季創投退場模式以收購為主,退場交易件數和金額均較同期增加

最後為退場表現,2021年第一季美國VC退場件數為325件,較去年同期增加19.05%;退場金額1,182億美元,較去年同期增加526.71%。

至於2021年第一季美國VC創投退場的模式以收購(65.23%)為主,其次是併購(19.38%)與公開上市(15.38%)。

四、結語

根據市場研究機構PitchBook近日發布的報告顯示,2021年第一季美國創投趨勢依舊保持活力。在募資的層面,基金數與募資金額均成長,且資金結構集中於中大型的基金上,這主要受到中大型規模基金於第一季完成募資有關。若依此募資的速度,預計到2021年年底,總募資金額將首次超過1,000億美元。

在投資方面,受疫情影響,投資機構將目標轉移到低風險的後期階段標的,而本季的投資金額為690億美元,已創下自2010年來,各季度投資金額的新高水準。

在投資領域方面,軟體以及泛健康醫療領域(包括製藥與生技、健康醫療服務、健康醫療器材),均是VC、CVC、鉅額投資偏好投資的領域。特別在疫情影響期間,從事疫苗和抗病毒藥的企業頗受到投資人的青睞。

在退場方面,隨著Clover Health(醫療保險新創)、Chargepoint(充電站設備企業)、Metromile(數位汽車保險企業)、AppHarvest(永續室內農業企業)等數十家企業均以SPAC的模式退場,SPAC已成為一個重要的退場模式。鑑於第一季SPAC的步調非常快,這將影響退場和後期階段的估值,因此,對於2021年年底的整體退場狀況需持續留意。

展望2021年的創投趨勢,雖然疫情影響的因素仍存在,但全國疫苗接種正在進行中,經濟活動也開始復甦,失業率有下降的趨勢,若前述情況能一直持續,則美國創投將再創高峰。

參考資料

1.PITCHBOOK & NVCA (2021), VENTURE MONITOR Q1 2021, https://pse.is/3c3aub.