【新興領域:3月焦點3】近五年健身科技新創發展面面觀

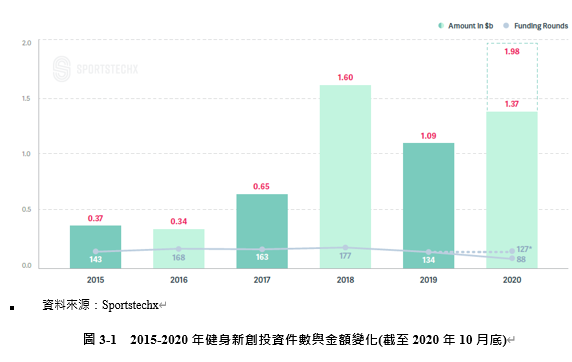

在病毒肆虐、無法輕易踏出家門或國界的年頭,健身科技在2020年表現亮麗,投資熱錢湧入,不僅超過20億美元的資金蜂擁而至,甚至創下近五年平均交易規模的紀錄,金額相較於前兩年為兩倍之高。以投資地區而言,美國無庸置疑的居冠,約占整體健身科技市場的64%,以獲投新創的成立地點而言,倫敦的數量最多,高於美國紐約和洛杉磯;以產業類別來看,軟硬體則占一半。本篇根據Sportstechx的研究,剖析近五年來健身科技的發展以及近期吸引眼球的新創們。

根據Sportstechx報告定義,運動科技泛指所有提供身心靈健康的產品服務,其中也包括冥想科技。本篇的運動科技主要可分為硬體及軟體兩大類別,應用場景分為訓練專用、訓練前後使用兩種,硬體的訓練專用細分為追蹤紀錄裝置(將裝置和身體或服裝連接)、訓練器材(通常指的是可移動的身體訓練器材);課程教材(以直播或隨選影片的方式,提供課程預訂服務)、分析軟體(讓使用者得以追蹤活動成效,或取得相關分析資訊)、復健/受傷防範(協助減低受傷、加速康復、睡眠冥想的應用程式)。

如果以全球各地區的投資概況來看,北美無疑居冠。自2015年起,北美洲的投資金額比重遙遙領先,比重高達64.5%,排行次之的亞洲(19.5%)、歐洲(10.1%)相加甚至還不及其一半。如果從投資件數來看,北美洲過去五年約398件、歐洲以316件緊追在後。從整體投資金額也可看出,歐洲地區的鉅額投資比例相對較低,很可能仍然以種子或天使輪的早期投資為主。值得注意的是,北美和亞洲地區的平均交易規模十分接近,顯示健身科技的投資方對於創新的產品服務相當樂觀其成。

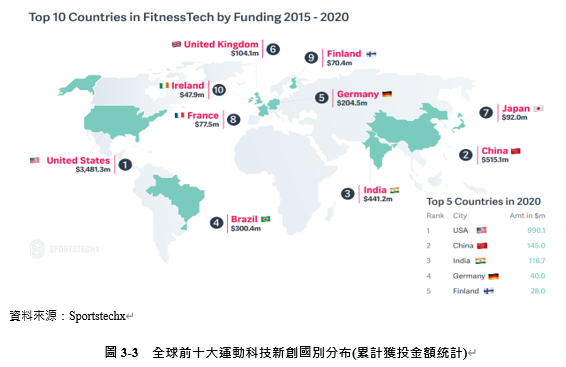

以健身新創獲投的國別來看,美國仍然居於首位,自2015年以來獲投金額高達34.81億美元,交易件數為364件;中國和印度緊追在後,由於中國擅於縮減硬體成本,也成為其發展強項之一,整體獲投金額也最高,印度則以獲投件數取勝,這些國家同時也是健身科技的重要市場。排行第四的巴西之所以能榜上有名,主要是得力於2019年Gympass的3億美元鉅額投資。以歐洲國家而言,德國和英國表現較為出色,分別位居第五、第六名,德國主要則以軟硬整合的egym聞名。單從2020年表現來看,美國的獲投金額上看10億美元,將中國和印度遠甩在後,顯示短期內,健身科技將依然是美國的天下。

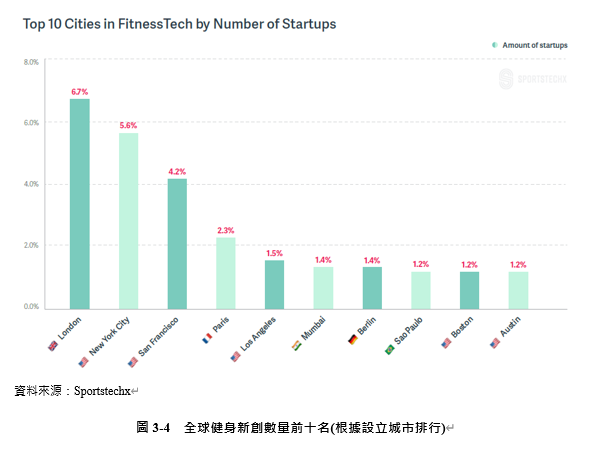

有趣的是,即使美國在健身新創的投資明顯拔得頭籌,但以新創成立地點來看,在超過1,200家健身新創當中,倫敦的新創數量占比卻是最高的,約6.7%,美國紐約次之(5.6%),第三名則為洛杉磯(4.2%),巴黎排行第四(2.3%)。報告分析指出,即便倫敦和巴黎的健身新創的累計獲投金額並未入全球前十名榜單,但因受惠於政府基金的加持,對於健身產業的蓬勃發展有振興刺激的作用。

近五年健身科技熱門領域分析

Sportstechx研究分析指出,健身科技的投資主要都流入健身訓練時所需的服務,其中硬體設備約占41.25%、軟體占39.51%,占了整個產業比重的八成,從細分類來看,則可發現課程與教材和訓練器材幾乎將所有投資一手在握,Peleton和ClassPass就是其中知名的例子。Peloton於去年正式上市,市值高達250億美元,在疫情的居家健身潮下,成為投資人追捧的熱點;另一方面,訓練前後必備的復建與受傷預防,獲投金額也高居第三名,以波士頓的Whoop為例,Whoop為許多運動球員配戴的運動手環,主要是透過優化訓練計畫,來激發運動員的潛能,同時降低訓練時的可能傷害。Whoop去年10月底剛完成1億美元的E輪募資,領投者為Infinity Venture Capital和軟銀願景基金,其他知名投資者尚包括NBA球星Kevin Durant、超級盃的Patrick Mahomes等,Whoop未來也將進一步優化其產品服務,推出24小時訂閱制的健康監控功能,因應疫情,消費者對於自身健康狀態的自覺性更高,因此掌握這部分數據也將成為觀測COVID-19發展的重要指標。

整體而言,自2015年以來,健身科技的軟硬體投資比重各占一半(約49% vs 51%),不過隨著時間變化,比重也略有調整。2017至2018年,由於健身科技的硬體新創Peloton連續兩年獲得鉅額投資(3.25億美元/5.5億美元),連帶推動硬體新創成為鎂光燈下的焦點,硬體新創的投資攀升至近五年高點(59%)。實際上相同期間,軟體新創也持續吸引投資,但比重略有下滑,從2016年的45%降至2018年的43%;2019至2020年間,軟體新創的吸引力逐漸提升,Classpass、Gympass、Cure.Fit即為其中有所貢獻的一群,除此之外,睡眠、冥想新創因為主要透過軟體應用程式發展,因此軟體新創的整體獲投也明顯增長,重新取得領先,投資比例攀升至58.7%。硬體新創方面,2020年數位運動軟體新創Zwift獲得4.5億美元投資,則是拉抬硬體整體獲投表現的主因。

如果以健身新創的數量來計算,硬體新創實際上比重僅占27%。Sportstechx分析指出,硬體需要更高昂的資本支出,進入市場的循環期也相對較長,從產品原型、設計、生產、量產、分銷等,所須跨越的門檻和挑戰也更多,對於創業者而言執行難度也更加複雜。從細分類來看,軟硬體新創主要以訓練器材(12.4%)、穿戴裝置數據追蹤(6.7%)和課程教材(48.9%)、數據追蹤分析(7.1%)為主,合計超過75%,顯示健身訓練為該領域最重要的應用場景。從高達49%的新創業務集中於課程教材也可看出提供內容服務,目前是該產業進入門檻最低的項目。除此之外,另外一項正在成長中的業務為教練/訓練服務。健身產業目前針對企業(B2B)服務正在崛起中,對於企業而言吸引力也隨之提升,未來該領域新創仍然具備很大的成長空間。

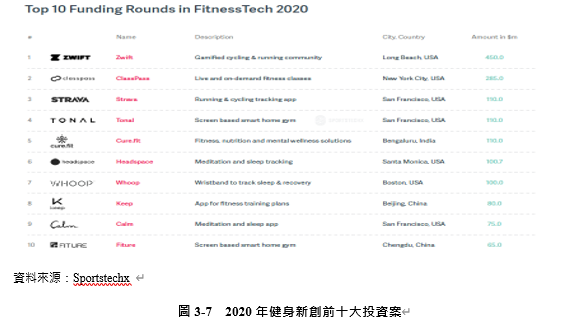

疫情對於健身科技最明顯的影響在於實體健身房的式微,以及數位健身的引領風潮。下表為2020年健身科技前十大投資案,從下表的產品服務可發現,無論是軟體或硬體,居家健身相關解決方案成為大勢所趨,也吸引投資者高度關注。以硬體新創而言,產品服務從沉浸式遊戲Zwift到智慧整合型居家健身Tonal、智慧魔鏡Fiture等五花八門,究竟哪一種模式能夠脫穎而出,目前尚未可知,以當前市場來看,只要能占有一席之地,皆有揚名立萬的機會。

在軟體方面,發展類型則相對單純,解決方案多數專注於直播或者隨選的線上課程,所吸引的投資也最多,例如ClassPass、Cure.Fit、Keep等。此外,成效數據追蹤也是另一塊趨之若鶩的投資,重要性與之俱增,涵蓋範圍包括運動數據、冥想和睡眠等,知名的運動應用程式Strava去年11月也才剛完成1.1億美元的募資。如果從國別來看則可看出,2020年前十大投資案當中,美國仍然是大宗,占了七家,其餘的才是中國和印度,也呼應了美國的健身新創仍然是市場要角的事實。

健身科技新創出場展望

對於新創企業而言,入局後就必須思考如何出場。自2015年以來,健身領域知名的併購案包括:2019年Google以21億美元併購智慧手環Fitbit、2020年Crescent Acquisition以8.45億美元併購澳洲健身連鎖品牌F45 Training,2020年6月運動服飾品牌Lulelemon以5億美元併購健身智慧魔鏡Mirror。這些重大併購案多數發生於過去兩年之內,併購廠多數是出於策略性發展的考量,例如Google的併購案之後,科技四大巨頭之一的Amazon隨即發表其穿戴式裝置、Apple也宣布在其產品Apple Watch中加入健身功能Fitness+,顯示健身產業已成為大廠白熱化較勁的主要項目之一。此外2015年運動品牌Under Armour以4.75億美元併購運動追蹤公司MyFitnessPal,但五年後又將其售出,聲稱未來將專注發展並簡化自身品牌,因此由私募基金Francisco Partners以3.45億美元收購。

此外,健身產業目前已出現的獨角獸軟硬體各半,包括Whoop、ClassPass、Peleton、Keep、Gympass、Zwift、Strava和Fitbit,其中Peloton於2019年第三季上市,市值即達到326.59億美元,遠超過2015年上市的Fitbit(19億美元),加上題材鎖定當紅的居家健身,市場看好其發展性,將其譽為近期最成功的出場案例。在未來獨角獸候選人方面,Curefit、近期完成鉅額投資的Zwift和Classpass都已具備往下一階段發展的潛力。

小結

本篇綜整了近五年以來健身新創主要發展走勢,從中可看出健身科技的主要市場仍以美國為主,且無論軟體或硬體,和健身訓練相關的應用場景皆為投資方所偏好的題材,即使是進入門檻高、價格也相對高昂的Peleton上市之後仍然表現出色,雖然近期股價進入修正期,但後期成長仍然看俏,因此可以推測,疫情對於數位健身的發展更有推波助瀾的作用,近期內居家健身的發展仍然值得市場高度期待。

參考文獻

“FitnessTech Report 2020.” Sportstechx, March 12, 2021. https://sportstechx.com/fitnesstech/