【2020年台灣新創獲投專題-食品與農業科技篇】民以食為天,食農新創撐起一邊天

民以食為天,無論景氣好壞,食品與農業都是人類最基本的需求,儘管2020年上半年遭受新冠病毒疫情衝擊,使新創獲投金額及件數均不如去年同期,然而,在後疫情時代及食安危機頻傳下,食農領域將持續成為投資人追逐的焦點,本文將針對食農領域獲投進行分析。以下所定義的食農領域,包含農漁業(Farming/Fishery)和食品與飲料(Food & Beverage)。

(圖片來源:Pixabay)

一、定義說明與資料來源

本文收錄的台灣獲投企業定義為:(1)公司註冊地點在台灣或註冊地點在海外,但創辦人來自台灣;(2)上市/櫃(含興櫃)前或下市後的獲投紀錄;(3)不包含收購及母公司對子公司投資。(4)台灣「新創」獲投的定義,除上述條件外,再多加「成立時間2010年以後」的條件,以示區別。

FINDIT研究團隊所收錄的台灣獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。

二、獲投概況總覽

相較於台灣獲投統計所涵蓋的1,589筆交易紀錄,食農領域占了75件,占比約4.7%,其中獲投對象為2010年後成立的新創企業共61件,已揭露的投資金額為7,082萬美元,約占總新創獲投金額31.92億美元的2.2%。2015年台灣食農新創獲投共7筆,揭露金額為1,657萬美元。至2019年,獲投紀錄上升至22筆,金額則為2,009萬美元,成長21%。2016年受資本寒冬影響,獲投金額略下滑至1,219萬美元;2017年回升至1,347萬美元;2018年交易金額則因農業生技公司地天泰獲投A輪3億新台幣等交易,大幅提升獲投總額至3,872萬美元;2019年雖然獲投件數增加,但因獲投規模平均較小,故獲投總額僅2,009萬美元。

圖9-1 2015-2020.7台灣食農新創獲投總覽

圖9-2 2015-2020.7台灣食農新創獲投統計-件數與金額

若從獲投金額中位數來看,以2015年的200萬美元最高,平均獲投金額則以2018年的323萬美元最高。

圖9-3 2015-2020.7台灣食農新創獲投統計-平均數與中位數

若分領域來看,食品與飲料的獲投件數除2015年外,均多於農漁業,從累計獲投金額來看,2018年農業科技新創地天泰獲投,將農漁業累計金額由2017年的95萬美元大幅拉高至254.3萬美元。

圖9-4 2015-2020.7台灣食農新創獲投統計-件數與金額(分領域)

參考AgFunder為食農領域所定義的次領域,並根據台灣產業情況進行調整後,可將其分為上游科技(農業)及下游科技(餐飲)。上游科技包括農業生技、農場管理軟體、感測及物聯網技術、農場機器人、機械及設備、生質能源及生物材料、新型農場系統、農產品市場、供應鏈技術、創新食品;下游科技則包括店內零售及餐飲科技、線上餐廳及食材包、電商、餐廳市場、家庭及餐廳烹飪科技、高端品牌食品與餐飲、雲端零售基礎設施,其他則包含酒類管理、造船、酒類代理、保健糖等。

從75件獲投交易來看,多集中在下游科技,占了六成。整體而言,前五大次領域分別為電商(占比20%)、家庭與餐廳烹飪科技(占比16%)、新型農場系統(占比16%)、高端品牌食品與餐飲(占比15%)及其他(占比10%)。

圖9-5 2015-2020.7台灣食農新創獲投統計-次領域分布

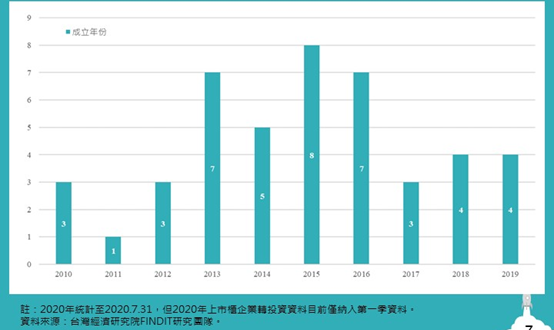

由45家2010年後成立的獲投食農新創來看,以2015年的成立家數最多,共8家,其次為2013年和2016年的7家,惟尚未有2020年成立的新創獲得投資。

圖9-6 2015-2020.7台灣食農新創獲投統計-成立時間分布

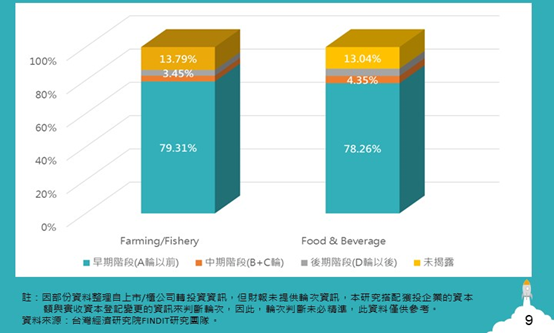

由獲投階段來看,以A輪(含)以前的早期階段的交易占多數,共79%;若分別由子領域來看,亦呈現相同的趨勢,農漁業及食品與飲料業均以早期階段交易最多,分別占79.31%、78.26%。

圖9-7 2015-2020.7台灣食農新創獲投統計-投資階段

圖9-8 2015-2020.7台灣食農新創獲投統計-投資階段(分領域)

若依各年度來看,2015年至2017年以天使輪及種子輪交易占5成左右,2018年則因農業生技新創地天泰獲投交易,拉高A輪獲投總金額,故當年度以A輪占大多數,共73%,2019年獲投主力則回歸至初早期階段。整體而言,各年度交易仍以早期階段最多,中後期階段的投資仍較少見。

圖9-9 2015-2020.7台灣食農新創獲投統計-投資階段(分年度)

從每筆獲投交易金額來看,在2015年至2020年7月的統計期間內,以地天泰農業生技公司於2018年7月獲得A輪1,000萬美元投資居冠,同時也打破A輪獲投金額紀錄;而餐廳訂位平臺EZTABLE於2016年5月獲得C輪880萬美元投資居次;第三為知名連鎖德國麵包、蛋糕烘焙店馬可先生於2018年12月獲投A輪870萬美元;值得注意的是,獲得心元資本等投資者青睞的華人料理影音社群HowLiving美味生活,於2017年11月便已獲得高達400萬美元的投資金額,為14筆種子輪交易中金額最高。

在投資金額前10大的新創企業中,屬於農漁業者共4家:酵素有機廢棄物快速處理解決方案專家—地天泰農業生技、垂直智慧農場—源鮮農業生物科技(YesHealth Agri-Biotechnology Co., LTD.)、農產品零售平台—豐禾健康蔬果(Rich Healthy Fruits & Vegetable Corp.)及農藥替代解決方案專家—台灣神農社會企業(Taiwan Shennong Social Enterprise) LTD.),其餘6家均為食品及飲料業。

圖9-10 2015-2020.7台灣食農新創獲投統計-投資金額前10大

以下分別列出2015年迄今,農漁業及食品與飲料領域中,獲投金額最高的前5大交易:

註:2020年統計至2020.7.31,但2020年上市櫃企業轉投資資料目前僅納入第一季資料。

圖9-11 2015-2020.7台灣食農新創獲投統計-投資金額前5大(分領域)

以下分別列出2019年及2020年迄今獲投金額最高的交易:

註:1.2020年統計至2020.7.31,但2020年上市櫃企業轉投資資料與國發基金投資名單目前僅納入第一季資料。

2.2020年僅有5筆獲投交易,扣除一筆金額未揭露。

圖9-12 2019、2020年台灣食農新創獲投統計-投資金額前10大

由投資件數來看,食農領域最活躍的投資者和加速器依序為國發基金、心元資本、之初創投、大亞創投及台灣創速(Taiwan Accelerator),多數投資機構僅投資1至2件。

註:2020年統計至2020.7.31,但2020年上市櫃企業轉投資資料與國發基金投資名單目前僅納入第一季資料。

圖9-13 2015-2020.7台灣食農新創獲投統計-前5大活躍投資機構、加速器

三、結語

整體而言,食農領域新創獲投件數及金額占台灣整體新創獲投並不高,相較於2018年,2019年食農領域獲投件數雖增加,但總金額下降,從中位數及平均數來看,2019年均遜於2018年。2020年上半年受新冠疫情影響,整體獲投情況不甚樂觀,且均為種子輪,金額偏小,但可發現近年興起的雲端廚房新創(軒饌廚坊)出現在獲投之列,反映出台灣食農領域也搭上國際創新轉型的潮流。

在後疫情時代及食安危機頻傳下,食農領域將持續成為投資人追逐的焦點,期待在產官學研持續努力下,能催生更多落地的創新解決方案,引領台灣「食、農」界進入一波新革命。