登入

登入

人工智慧在近幾年一直是眾人關注的焦點,政府與民間也致力於協助該領域的發展。同時也受到投資人的追逐,不少新創企業都由於獨創的技術而獲得投資人青睞,並得以進行市場的快速發展。

以下解釋FINDIT研究團隊取得台灣獲投資料的來源管道包括:(1)國際重要的早期投資庫,如:Crunchbase、IT桔子等;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司─公司實收資本歷史資料等管道。

至於收錄的台灣獲投企業定義為:(1)公司註冊地點在台灣或註冊地點在海外,但創辦人來自台灣;(2)上市/櫃(含興櫃)前或下市後的獲投紀錄;(3)不包含收購及母公司對子公司投資。另外,台灣新創獲投的定義,除上述條件外,再多加「成立時間2010年以後」的條件,以示區別。

本文將所收錄之AI獲投做一統計分析,並且從資金、階段等面向剖析整體AI新創的結構,並從中試圖解讀所代表之意涵。

一、近六年獲投筆數與金額

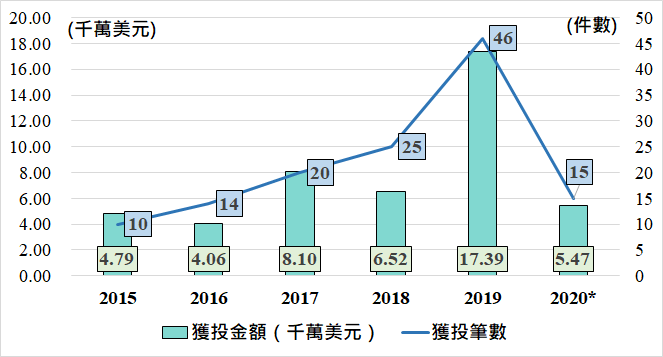

下圖表示近六年台灣AI新創企業獲投筆數與金額,從獲投筆數觀察到,從2015年起每年有明顯成長趨勢,各年案件數成長幅度超過20%,2019年獲得投資筆數較2018年成長84%。2015至2020年7月底共有130件AI新創企業獲投,顯示AI新創隨著近年熱度的提升,在創業圈逐漸受到投資人的青睞。

而在資金方面,2015至 2020年7月底累計AI領域獲投金額共4.62億美元,在2017與2019年更是雙雙突破8,000萬美元大關,主要因這兩年有許多新創獲得大型投資資金影響,尤其光2019年Appier獲投D輪8,000萬美元,就近乎往年的全年投資金額。今年前七個月由於有Kneron單筆A輪4,000萬美元的拉升作用,使得截至7月底平均獲投金額較往年突出。

註:2020年統計僅至7月31日,但2020年上市櫃企業轉投資資料與國發基金投資名單僅納入第一季資料。

資料來源:FINDIT整理繪製

圖8-1 2015-2020.7 台灣AI領域新創企業獲投概況

二、獲投企業成立年份

下圖為獲投AI新創企業各成立年份的家數,共有82家AI新創企業獲得投資。從2013年新創企業相繼成立,企業數量穩定成長並在2016年達到巔峰,該年有15家新創企業成立且相繼獲得投資。而2017年後所成立的企業數雖有銳減,但並不代表創業圈對AI題目的投資熱度冷卻,只能說明相對於成立三到五年的企業來說,成立一至兩年的新創企業能夠獲投的機會仍較小。

若將此公司募資總時程納入考量,則2018、2019年才成立的新創企業在募資上的表現並不會較差,尤其2019年所成立的新創企業在設立一年內就能獲得資金挹注實屬不易,而今年更是有家企業成立不到半年即獲得投資。

註:2020年統計僅至7月31日,但2020年上市櫃企業轉投資資料與國發基金投資名單僅納入第一季資料

資料來源:FINDIT整理繪製

圖8-2 2015-2020.7 台灣AI領域獲投新創企業成立年份

三、獲投金額區間分布

下圖為2015-2020.7獲投金額分布,以100萬美元為區間。100萬美元以下案件累計共有50件占整體38.46%、100-200萬則占15.38%,200萬金額以下之案件占據共53.85%,超過半數。500-1,000萬美元有14件占10.77%,1,000萬美元以上共9件占6.92%,而高達14.62%投資案件仍未完全揭露金額。

由於AI技術在近年才有突破性的發展,相關新創企業的成立期間以五年內為大多數。對一個尚未走向成熟的市場而言,其中企業仍多以早期投資為主,因此,以獲得100萬美元以下之投資筆數最多。但也由於其極具商業潛力,因此獲得投資人的青睞,在1,000萬美元以上投資的比例也不少(例如:Appier、Kneron等)。顯示若預期商業模式可帶來可觀的現金流,即使對一個尚未走向成熟的市場而言,投資人仍願意挹注大筆資金。

註: (1) 2020年統計僅至7月31日,但2020年上市櫃企業轉投資資料與國發基金投資名單僅納入第一季資料

(2) 獲投金額係整理自公開資訊,或有非公開的投資金額未列入產生低估的情形,特此說明。

資料來源:FINDIT整理繪製

圖8-3 2015-2020.7 台灣AI領域獲投金額分布

四、獲投輪次分布

在獲投案件數的輪次分布,AI新創獲投數目高度集中於早期階段,其中以A輪占比42%排名第一,而種子輪次之占比34%,中後期階段如B、C、D輪件數比例相對較少,皆不超過5%。因為人工智慧的應用近年來隨著電腦運算能力的提升、數據資料的取得容易,技術才有突破性的進展,商業潛力也才慢慢受世人重視,因此新創企業的成立時點大多落在三至五年之內,募資的階段也就以早期階段為大宗。

然而獲投筆數多寡不一定與投資總金額有相關性,在中後期階段(B、C、D輪)的案件數占比合計不超過10%,但在投資金額卻高達33%,這是由於中後期階段多屬大型規模投資為主,規模大之投資具有推升整體投資金額效果,如Appier獲得軟銀等所投資的3,300萬美元以及Temasek Holdings等所投資的8,000萬美元。

註:(1) 2020年統計僅至7月31日,但2020年上市櫃企業轉投資資料與國發基金投資名單僅納入第一季資料。

(2)因部份資料整理自上市/櫃公司轉投資資訊,但財報未提供輪次資訊,本研究搭配獲投企業的資本額與實收資本登記變更的資訊來判斷輪次,因此,輪次判斷未必精準,此資料僅供參考。

資料來源:FINDIT整理繪製

圖8-4 2015-2020.7 台灣AI領域獲投階段輪次分布(件數與金額)

五、獲投領域分布

將AI新創企業獲投案例依照其服務業務劃分為各領域,由於單家企業之服務業務可能橫跨多個產業且同時開發數個技術應用,因此,此部分之分類以新創主要業務為歸類重點,且如未揭露明確之應用產業或場景,僅從公開資訊得知深耕技術項目者,則歸類至技術項應用(如電腦視覺、自然語言處理、語音技術)。另歸類為其他項領域者為資安、XR、物流、無人機。

在82家AI新創企業中,以AI與物聯網結合數量最多,共有15件;電腦視覺及數位行銷則分別有13家,排名次之,而醫療領域則是以12件排名第三。

AI是項技術也是工具,既然屬於工具則具備通用性,在各產業領域中轉換門檻較低,也因此可以看到一家AI新創企業可服務多個產業。而觀察適用領域,可明顯看出台灣獲投之AI新創技術仍以電腦視覺為主,大多應用於辨識人臉、物體辨別、圖像診斷、瑕疵檢測等。

資料來源:FINDIT整理繪製

圖8-5 2015-2020.7 台灣AI領域新創獲投領域分布

六、投資人分布

觀察AI新創企業背後所支持的投資人,可發現與台灣整體新創獲投趨勢一致,皆是以公司創投的投資數量最多。由於一件投資案件可由多個投資人構成,可能同時有創投、天使投資人、公司創投等,故上圖百分比代表各類型投資人參與AI領域投資交易件數與比重。

2015-2020.7參與台灣AI領域投資活動中投資人中,公司創投參與了71件,占總投資件數55%;創投共有69件、占總投資件數53%;國發基金共有15件、占總投資件數12%;海外投資人共有33件、占總投資件數25%;天使投資共有4件、占總投資件數3%;加速器共有15件、占總投資件數55%。

投資高達5件的投資人有交大天使投資俱樂部、SOSV、中華開發資本、Appworks、聯發科技;投資高達4件的投資人有阿里巴巴台灣創業者基金、廣達電腦、紅杉資本;投資有3件的投資人則有Translink Capital、富邦金控創投、中國加速、華威國際投資集團、MOX、聚達創業投資。

從下圖可觀察到,台灣科技大廠聯發科技與廣達電腦均積極投資AI新創企業,部分除了扶持其子企業的發展外,更是藉由資金挹注資助潛在AI新創企業發展,以此掌握具商業價值的新興技術。

資料來源:FINDIT整理繪製

圖8-6 AI新創投資人分布

七、代表性個案

以下分別簡述具有代表性之企業,如前五大獲投AI新創企業,分別列出獲投日期、輪次、金額以及背後所支持的投資人。

表8-1 2015-2020.7獲投金額前五大AI新創

|

企業名稱 |

獲投日期 |

獲投輪次 |

金額 |

投資人名稱 |

|

沛星互動科技股份有限公司 |

2019.11 |

D輪 |

8,000萬美元 |

Temasek Holdings、JAFCO Japan、UMC Capital、Pavilion Capital、TGVest Capital、HOPU-Arm Innovation Fund |

|

耐能智慧股份有限公司 |

2020.1 |

A輪 |

4,000萬美元 |

Horizons Ventures |

|

長佳智能股份有限公司 |

2019.6 |

A輪 |

1,440萬美元 |

廣達電腦股份有限公司、玉晟生技投資股份有限公司、大銀投資股份有限公司、長聖國際生技股份有限公司、尚禾資產管理股份有限公司、學鼎投資股份有限公司、其他未揭露投資人 |

|

英屬開曼群島商意騰科技股份有限公司 |

2018.2 |

B輪 |

1,400萬美元 |

聯發科技股份有限公司、聚達創業投資管理顧問股份有限公司 |

|

愛卡拉互動媒體股份有限公司 |

2019.1 |

A輪 |

1,000萬美元 |

和通國際股份有限公司、怡和創業投資、鉑鈞投資發展有限公司 |

|

註:資料統計至2020年7月31日,愛卡拉互動媒體股份有限公司在2020年8月19日宣布完成B輪1,700萬美元,特此補充說明。 資料來源:FINDIT整理繪製 |

||||

上表說明前五大台灣AI新創企業獲投,若上榜之企業重複上榜則以列出最新獲投輪次為主,以下分別介紹這五家亮眼新創。

1. 沛星互動科技股份有限公司

沛星互動科技為游直瀚於2012年成立,該公司業務主要是協助企業處理和整合資料,並從中產生具有商業價值的洞見,當中技術涵蓋人工智慧、資料分析與分散式系統等領域。

由於其深厚的底層技術,在過去被CB Insight選為全球AI產業100強的台灣AI企業,目前在數位廣告行銷服務、跨平台行銷解決方案、即時競價服務與受眾分析的應用上,皆有取得良好的表現。

2019年11月,獲得8,000萬美元D輪資金,投資者包括:閎鼎資本、厚安創新基金、淡馬錫控股旗下的蘭亭投資國際、Insignia Venture Partners、集富亞洲與宏誠創業投資。此外除了台北總部以外,在新加坡、東京、大阪、吉隆坡、胡志明市、馬尼拉、香港、孟買、新德里、雅加達、首爾、雪梨、曼谷等14個亞洲城市設有據點,並為超過1,000家知名品牌與代理商服務。

2. 耐能智慧股份有限公司

耐能(Kneron)於2015年創立於美國聖地牙哥,以AI晶片為其主要核心強項。創辦人劉峻誠博士畢業於成功大學,同時在UCLA取得博士學位。在2015年時與當時在高通的工作夥伴一同創業。

耐能所提出的人工智慧解決方案,得以有效應用在邊緣運算上。使得部分AI功能從雲端移轉至終端裝置上,直接進行即時辨識與判斷,而不用經由網路雲端的傳送,可大幅減輕網路雲端負擔成本。此外也提出可重組式人工智能神經網路(Reconfigurable Artificial Neural Network),提供人臉辨識、身體與手勢辨識、物品辨識、行為與場景辨識等功能。

目前業務據點包括美國聖地牙哥、台北、深圳、珠海與杭州,在近年也獲得知名投資人如Horizons Ventures、阿里創業基金、紅杉資本等的青睞。值得一提的是,2019 CB insights評鑑耐能為36家擁有改變世界技術的公司。相信在未來得以透過所研發的終端人工智慧技術,加速人工智慧的應用普及。

3. 長佳智能股份有限公司

長佳智能股份有限公司成立於西元2018年,是一家深耕於智慧影像、網路資安及大數據科技技術的新創,著重於智慧城市、智慧企業、智慧零售和專業媒體平台等領域。同時也提供完整安全整合解決方案,服務擁有網路監控與資訊安全需求的政府機構、電信公司與私人企業。

企業創立的願景在於使用大數據與人工智慧在預防醫學、數位醫療以及精準醫療之創新應用,以提升人類醫療品質,團隊由眾多醫生顧問所組成,並與台中等地多家醫院合作。

與中國醫藥大學附設醫院合作,協助建立「影像標記系統」、「影像結構資料庫」與「巨量資料庫」將醫院大量的醫療資料作為深度學習的訓練素材,目前的成果有「生長激素缺乏與性早熟疾病症候群人工智能評估系統」、「罕病基因序列分析」、「超音波乳房腫瘤輔助分類系統」和「肝臟健康評估管理系統」等許多醫療AI輔助應用,完成醫療AI雲端伺服器服務於體系16家醫院,落實醫療AI於智慧醫院。

長佳智能於去年獲得A輪投資,由廣達電腦、玉晟生技、大銀投資、長聖國際生技所投資。

4. 意騰科技

意騰科技是2016年時從聯發科技獨立而出的新創公司,團隊由一群富有半導體經驗的專家所組成。公司業務在於研發新型的AI晶片,是一款不需要透過雲端支援的語音辨識技術,同時收音功能不受到環境雜音所影響,達到準確的辨識能力。

該公司也開發出一套iGo語音軟體,可以實現雙向語音品質增強、固定和非固定的雜訊消除、遠場處理、關鍵字辨識、語音驗證和喚醒聲音。包括許多音訊處理功能,包括迴音消除、動態範圍控制、等化以及採樣率轉換。

雖然這家新創企業是由聯發科技所獨立出來的,但在近年的高速成長下,已經在市場上取得良好的成績了,建立出好的口碑以累積市場上的忠實客戶。

5. 愛卡拉互動媒體

愛卡拉媒體成立於2014年,是一家以 AI 為核心的行銷科技公司,致力於發展行銷技術產品,協助廣告主及企業主進行精準行銷投放。

提供客戶「數位轉型」及「數據驅動行銷」整體解決方案,並有三大主軸產品:

(1)iKala Cloud,主要功能在於協助企業客戶達成以 AI 為核心的數位轉型,並導入全流程顧客數據平台 (Customer Data Platform)、機器學習客製方案、及雲端基礎設施。

(2)iKala KOL Radar,是一個提供廣告主及品牌主社群網紅資料分析功能,結合 AI 技術做到最佳的網紅推薦媒合平台。

(3)iKala Shoplus,是專為臉書銷售賣家所設計的一站式線上銷售小幫手,透過免費的 AI 機器人協助,將訂單管理、支付、物流、與客服都以高度自動化的方式處理。

也由於愛卡拉在行銷的布局有效的解決廣告業者的痛點,因此吸引新加坡、日本、香港、越南等國外客戶的青睞,目前客戶累計超過 400 家企業及 15,000 家廣告主及品牌主,其中包含多家財星 500 大企業。

iKala在2019年1月完成A輪1,000萬美元募資,2020年8月19日又宣布完成 B 輪1,700萬美元募資,由緯創數技投資控股(緯創資通 100% 持有、專注於數位科技及軟體應用相關投資)領投,和通創投集團及怡和創投參與續投,累積獲投金額 為3,030 萬美金(近 9 億台幣),本輪資金將用於強化 iKala AI 研發能量、加速 iKala 擴張亞洲數位轉型及新零售版圖。

八、結語

台灣AI新創在近年募資上皆取得良好表現,政府與民間也大力支持產業的推動。行政院於2017年宣布5年AI計畫,投入160億新台幣欲建構全面的人工智慧生態系;而民間方面,Google也因為看中我國人才的實力,加碼投資260億新台幣,擴大既有資料中心與添購設備,微軟同時也推出AI 100計畫,扶持整個產業生態圈,並加強產業的數位轉型。

因此在產官學的共同推動下,為AI新創企業鋪好良好的孕育道路。而近來確實有幾家新創企業由於取得優良的成績,因而獲得學業界等的青睞與喝采。但由於創業是條高風險的道路,生存者偏誤的情況下,可能誤使人認為該領域的企業就是賺錢、具有爆發性,但背後往往更多的是仍需煩惱資金問題的新創企業。

對此,技術當然也占了很大的重要成分,一個新興領域是否能夠具有獨占性,技術研發的投入並不可缺少。但同時也需要考量是否能迎合市場商業需求,若技術延伸出的產品並不貼合消費者自身需求,則技術是否能順利轉為商業化是需受到質疑的。

以一個高度要求研究開發的領域來說,要在創業的初期內就能順利獲得正的現金流、有明確的商業模式是很困難的。因此AI新創企業的發展相較其他領域較為困難,在商業化階段前需面臨諸多挑戰,背後必須有富饒眼光的投資人,願意協助企業技術商業化。而在台灣的AI新創企業除了創投與天使投資人外,也有諸多知名科技大廠投資貢獻,資助整個AI新創生態系的滋長。

綜上所述,台灣的AI新創生態系在人才、技術等環節上整體皆不錯,也有諸多新創企業成功開拓海外市場的案例。隨著政策的加持下,相信未來幾年都能夠看到這領域有突出的新創企業。

參考資料

DIGITIMES(2019),「AI技術布局版圖再擴大 沛星互動收購日本AI新創EMin」,2019-10-16,https://reurl.cc/exgGlR

EETTaiwan(2018),「語音、AI引爆CES2018」,2018-01-15,https://reurl.cc/Wdg0We

FINDIT(2019),「揭開早期資金面紗-台灣新創獲投大盤點」,2019-08-28,https://reurl.cc/b5gmAy