【2020年台灣新創獲投專題-娛樂媒體篇】疫情卡麥拉!愈「宅」愈發的產業現正熱映中

娛樂媒體產業(Entertainment and Media Industry, E&M)受手持連網工具的精進與生活型態的改變,近年來一直處於數位轉型的震盪期,比如大型影音串流平台Netflix、Spotify的出現,及podcast收聽模式的革新,都展示了與傳統不同的樣貌。而2020年因新冠疫情的爆發,聚眾的娛樂饗宴被迫禁止,反而加強數位時代下對娛樂媒體的顛覆。因此,本文將根據台灣經濟研究院FINDIT團隊所建立的台灣早期資金獲投資料,帶您掌握2015年至2020年7月份娛樂媒體產業台灣企業獲投概況,進而瞭解該產業在台灣的發展軌跡與未來趨勢。

一、娛樂媒體的轉型與顛覆

過去十年,娛樂媒體產業處於快速轉型的前緣,數位化的革新逐漸在印刷、電影、廣告、遊戲、動畫、廣播及音樂領域中取得核心地位,許多業者被迫轉型以因應潮流,使得營業者與消費者界線越來越模糊。特別是以Netflix、Spotify為首的這類影音串流媒體,未來將會有越來越多競爭者或參與者投入其中,預估至2030年,串流媒體市場規模將達到67,094億美元。另外,也因對數位化的依賴,AI智能的個性化服務也漸漸受到娛樂媒體產業的重視;同時,AR/VR虛擬實境與去中心化的隱私保護也將會是該產業重要的發展趨勢與方向。

而奠基在數位化轉型浪潮之上,2020年新冠疫情的大爆發,顛覆了娛樂媒體產業從前既有的模式,全球都在社交距離限制之中,驗證了娛樂媒體數位化對生活帶來的必要性。舉例來說,當中國的電影院農曆年假期間的票房收入從2019年的15億美元暴跌至390萬美元的同時;美國電影協會卻在今年公布串流媒體的用戶數(6.13億美元)已超越了有線媒體的用戶數(5.56億美元);且2月初以來,新上架的串流平台Disney+用戶數增加了75%,等同增加了5,000萬付費用戶,顯示疫情蔓延加速了娛樂媒體的革新。有一句話是這麼說的:「Staying in is the new going out.」在這個外出就會暴露在致病風險的非常時期,「宅」正當道,「宅經濟」更讓部分的娛樂媒體產業迎來投資風口與市場關注。

二、台灣娛樂媒體產業獲投概況

在數位化革新與疫情爆發兩股力量的驅動下,全球娛樂媒體確實正經歷快速轉型的階段,至於投資市場是否也與總體趨勢表現一致,台灣娛樂產業方面早期投資動向又是如何。以下將根據台灣經濟研究院FINDIT團隊所彙整、收錄的資料進行產業發展軌跡與未來趨勢之分析。

資料來源與定義說明

FINDIT研究團隊所收錄的台灣獲投資料來源包含:(1) 國際重要的早期投資資料庫,如:Crunchbase、IT桔子等;(2) 科技媒體或新聞報章(數位時代、Inside、工商時報、經濟日報等);(3) 獲投企業提供(新聞稿、網站或臉書資訊等);(4) 國發基金季/年報、政府相關單位;(5) 投資人(投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊等);(6) 經濟部商業司的企業實收資本資料。

至於,納入台灣獲投統計之投資定義為:(1) 企業註冊地點在台灣或註冊地點在海外,但創辦人來自台灣;(2) 上市/櫃(含興櫃)前或下市後的獲投紀錄;(3) 不包含收購及母公司對子公司投資。

再者,為使台灣獲投統計更具參考價值,本文將娛樂媒體產業次領域區分為八大類,並分別從數據分布觀察該產業及領域發展概況,包含:(1) 社群直播平台(指社交平台與即時運動賽事直播)、(2) 影音串流、(3) 遊戲/電競、(4) 新聞性媒體、(5) 影視製作(指電影、節目、戲劇、動畫、電視廣告及電視舞台劇製作)、(6) B2B中介媒體(主力於行銷、企劃、經紀與媒合)、(7) 網際網路服務(指雲端大數據分析、解決方案提供者),以及(8) 娛樂設備與軟體(指效果器製作、車用娛樂軟體、飛鏢機、電子書服務)等。

獲投件數與金額總覽

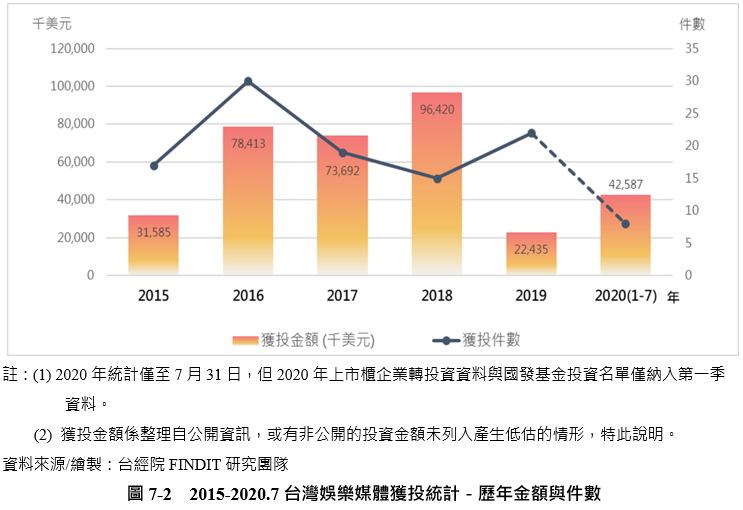

2015年至2020年7月FINDIT研究團隊所彙整、收錄的台灣獲投總交易件數為1,589筆、已揭露的總投資金額總數為44.1億美元,而娛樂媒體產業交易件數則有111筆,占整體的7%;投資金額方面為3.5億美元,占整體的7.9%,此交易件數與投資金額規模雖不龐大,但以占比來說,已足以說明該產業在台灣早期投資市場的重要性,且相比於2015年至2019年7月投資件數與金額的占比分別是6.17%、7.16%,更可看見該產業在2020年上半年疫情肆虐之下,仍穩定地受到市場上投資人的關注,比重不減反增。

除了瞭解過去五年半以來,投資人對台灣娛樂產業的關注程度以外,我們可以從下圖可以看出歷年交易件數與投資金額的變化。2020年截至7月,共有6件,總金額達4,258萬美元(相當於新台幣12.8億元);而回顧過去五年,金額與件數並未呈同一走勢,以件數來說,2016年最為活躍,達30筆之多,主要因該年度市場逢直播打賞熱潮,光是直播社群平台投資就有10筆,種類多元,其中包含有針對寵物、婚姻、命理及料理等議題開設的社群平台,迎來新的網紅世代;而以投資金額來說,2018年可說是最暢旺的一年,達9,642萬美元(約新台幣28.9億元),有多筆投資達千萬美元規模,特別是針對直播社群平台及影音串流領域,市場上一片看好。

另外,我們也可以從2016年至2018年中發現,單筆獲投的資金規模越來越龐大,平均獲投金額由338萬美元提升至735萬美元,成長了2.2倍之多,顯見台灣娛樂媒體領域在此一時期前景備受市場上投資人矚目,願意提升投資總額,承擔風險。而2019年整體來說雖金額表現遠遠不如前三年水準,這可能也與多筆交易未揭露、我們無法得知全貌有關,但就投資件數來說,卻是繼2016年巔峰之後,再創22筆交易,且細究其投資類別與公司經營方向也越來越多元、分散,我們可以說台灣娛樂媒體產業在2019年走入一個沉潛期,才有機會在2020年上半年疫情中,仍有不錯的獲投表現,目前投資金額已顯著高於2019年的規模。

社群直播平台成資金風口 藝文復興政策引投資人關注

若將台灣娛樂媒體產業區分為社群直播平台、影音串流、遊戲/電競、新聞性媒體、影視製作、B2B中介媒體、網際網路服務、娛樂設備與軟體八大類,便可以窺見哪些項目屬於投資風口,具有持續發展潛力,以及該類別投資規模大小等未來市場發展端倪。

如下圖可以發現社群直播平台不論是在件數或金額方面皆獨領風騷,遠遠高過於其他各類的表現,根據獲投資料,我們知道由藝人麻吉大哥—黃立成所創辦的「17直播」貢獻良多。該公司歷年來受到許多投資人的青睞,透過新興的商業模式,加深直播主與觀影者之間緊密的互動,提升平台黏著度之餘,也成為投資人看好其未來發展的基石。而在影音串流方面則名列獲投金額第二,主要為影視串流OTT平台及音頻串流podcast平台為主,這類公司致力於獲取獨家或自製的內容,以經營平台特色與特殊性。再者,遊戲與電競類也以第三名的姿態展現其發展潛力,主要以手機遊戲軟體開發商居多,但也不乏有國際遊戲大廠授權進口商,如傑仕登,顯示投資人漸看重該項目的擴張性與海外市場商機。

另外,在投資件數方面,影視製作僅比社群直播少一些,共有22筆交易,但整體資金規模卻存在蠻大的差異,可能與近來娛樂媒體產業數位化進程有關,閱聽大眾已逐漸改變其收視/聽習慣,轉而以串流直播媒材為主,藉此我們可以說台灣的發展步伐與全球趨勢相仿。而值得注意的是,該22筆交易當中,由國家國發基金共同投資的共有5筆,主要與文化部2019年成立文策院,主力推動藝文產業復興有關,例如預計一年投拍五部國片的「伯樂影業」;以及預計三年在台灣地區投資製作超過30部電視劇的「七十六號原子創投基金」,皆屬之。

接著,透過熱力圖可以看出歷年不同類別投資件數的變化(因有企業獲投金額未公開,為避免計算有偏誤,熱力圖以交易件數呈現),雖各個領域彼此間較無明顯的時間關聯,但我們仍可以清楚發現社群直播平台五年多來都穩定維持一定的投資熱度,接續是影視製作及新聞性媒體。

若以單一年度來看,2017年各個項目皆有獲投,仍以社群直播平台最多;2019年影音串流乏人問津,但影視製作獲投件數高,主要與近來台劇大爆發且政府加強復興有關。

產業特性與全球趨勢決定投資規模、成立時間

本文將2015-2020.7期間各個娛樂媒體類別的獲投金額與時間平均計算,如下圖所示。社群直播平台平均獲投金額高達868萬美元,不僅是八個項目裡面投資金額最高,企業從成立到獲投的平均時間僅有1.5年,也為所有項目當中最短的,顯示網際網路數位化的推動,使傳統人與人線下的社團經營,轉而到線上的社群平台上,這樣的互動方式儼然成為現代人生活的日常,其非但兼具交友、工作、娛樂、媒合與知識提供等功用,也讓網紅經營與廣告投放成為一門顯學,全球如此,台灣亦如是,因而高度受到投資人的關注。

此外,近年全球興起的付費影音串流平台,在台灣平均獲投金額也高達538萬美元,雖不如社群直播平台突出,但卻是排名第二,值得持續關注的項目。以SoundOn聲浪媒體科技為例,目前已是台灣最大的podcast平台,主力客群為25至35歲社會新鮮人,受惠於閱聽大眾對串流媒材的熟悉,以及城市通勤人口的市場商機,2020年台灣podcast大爆發,每月有將近2,000個podcast音檔投入市場,也推升《股癌》、《百靈果》、《台灣通勤第一品牌》等節目蔚為風潮,預期在廣大播客繼續投入市場的前提下,影音串流還將吸引更多投資人關注,前景可期。

關於時間方面,不難發現越是傳統的娛樂媒體其取得投資的時間越長,比如新聞性媒體平均獲投時成立時間達7年,是所有類別當中最久,推估新聞性媒體的競爭市場可能漸趨飽和,投資人評估市場前景的時間拉長,投資時點也會較晚。

早階投資件數占七成以上.500萬以下投資規模占八成

繼上述分析各個類別獲投時的成立時間後,本文將從獲投階段看市場概況。娛樂媒體產業2015年至2020年7月獲投件數中,以A輪(含)以前的早期階段交易件數占多數,達72%;中期階段僅占9%,後期階段獲投的件數比重則僅有3%。若以金額來看,A輪(含)以前的早期階段交易金額共占36%,與中期階段交易金額占比相同,顯示娛樂媒體產業在早期階段易獲投,而在中後期階段單筆投資規模較龐大,資金較為集中。

依據獲投的金額規模來看,台灣娛樂媒體產業近五年半的交易件數中,剛剛好有八成都在不到500萬美元,而此八成中又有超過一半是不到100萬美元的投資規模,顯示小型投資居多;而500萬以上到1,000萬美元之間占比僅為5%;超過1,000萬美元則占比有7%。若細究投資規模與領域之間的關係,會發現大型(1,000萬美元以上)的投資案共有9筆,其中主要都是社群直播平台獲投,占比超過五成,少部分則為影音串流及遊戲的公司。也就是說,台灣媒體娛樂產業投資規模並不大,多為新台幣3,000萬元以下的小型投資案,但是社群直播平台通常可能因其用戶黏著度強與海外擴張企圖心高,較能有機會吸引超過新台幣3億元以上的大規模投資。

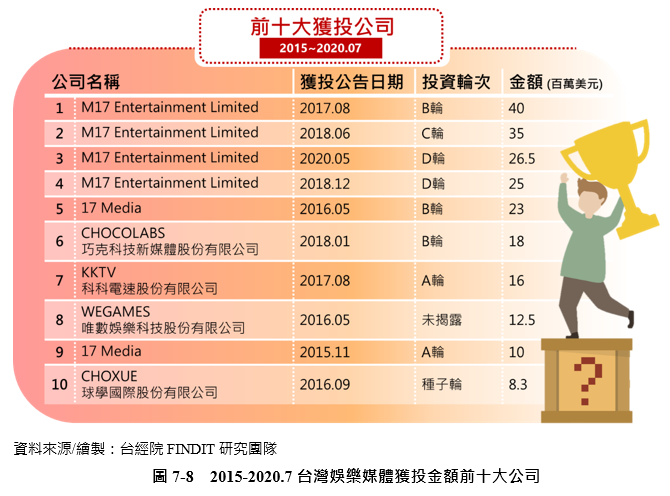

娛樂媒體前十大獲投公司

瞭解娛樂媒體近五年多以來千萬美元投資規模占比僅有7%後,本文羅列前十大獲投公司,讓大家知道市場上存在哪些備受投資人青睞、看重的玩家。在前十大投資金額中,屬於「直播社群平台」共7筆,分別是M17平台(6筆)及體育賽事轉播公司CHOXUE球學;屬於「影音串流」共2筆,分別是巧克科技新媒體、科科電速;屬於「遊戲/電競」共1筆,為唯數娛樂科技。

﹡M17集團 (M17 Entertainment Limited)

M17集團成立於2017年,藝人麻吉大哥—黃立成也是創辦人之一,旗下品牌包含:17 Media、Paktor拍拖、HandsUP舉手購物、Goodnight App、由你娛樂等,其充分利用平台中的大量內容創作者及成熟的贊助機制,專注深化日本以及亞洲國家的業務發展,目前於日本、台灣均已擁有超過60%市占率,是亞洲最大的直播互動平台。

從2015年11月開始M17集團已募集A輪(1,600萬美元)、B輪(共6,300萬美元)、C輪(3,500萬美元)及D輪(共5,150萬美元),最近一輪的投資係由新加坡Vertex Growth Fund領投,南韓Stonebridge Korea Unicorn Venture Fund、新加坡Innoven Capital、日本KAGA ELECTRONICS、紐約ASE Global Group等五家基金共同參與投資,均為全球知名投資基金,M17希望利用這些資金加速擴張市場至美國、中東等地區,建立一個跨國界的全球娛樂直播與社交商務平台。

幸運的是,在新冠疫情的蔓延下,社交禁令也帶動了全球各地用戶越來越渴望更多居家的直播娛樂活動,前來洽詢開播的直播主數有爆量的跡象,過去幾個月M17簽約的內容創作者、新註冊用戶與互動數均創下歷史新高。

﹡巧克科技新媒體 (CHOCOLABS)

巧克科技成立於2015年,劉于遜為共同創辦人,現則由LINE台灣董事總經理陳立人兼任其職務,是台灣最早投入自製戲劇的OTT業者,以廣告與VIP付費會員收入為主,2017年便透過男男戀《HIStory》造成話題,更入圍第53屆電視金鐘獎「迷你劇集獎」,同時還經營電商,販賣戲劇IP衍生的週邊商品,十分受觀眾青睞。

2017年巧克科技曾以《HIStory2》發起群眾募資,不到兩週就募得224萬元,創下全台網路劇募資最高金額紀錄。2018年10月,巧克科技宣布完成B輪募資,由南韓最大的網路服務公司NAVER集團與日本LINE Corporation透過旗下Mirai Fund領投千萬美元,成為最大股東。而2018年11月20日CHOCO TV與LINE TV正式合併成為「LINE TV」,一夕之間成為台灣月活躍用戶最大的OTT業者,整合雙方優勢,在台灣原創網路劇集上繼續開疆闢土。

﹡科科電速 (KKTV)

科科電速成立於2016年,為日本KDDI集團旗下KKBOX所成立的OTT品牌,因瞭解台灣市場上有一群對日劇、動漫死忠的觀眾,卻少有正版管道可以收看,因此,KKTV長期加強經營日劇、動漫市場,甚至,為了因應用戶學習日文的需求,KKTV在2019年4月還正式上線了「中日文雙字幕」進行雙語對照。目前已是台灣最強的日劇片庫,當然也涵蓋許多動漫、韓劇、台劇、港劇、陸劇,還有卡通、綜藝與紀錄片,是許多用戶追劇的首選。

2017年8月,KKTV宣布A輪募資達1,600萬美元,由亞洲知名風險投資機構Infinity Venture Partners領投,母公司KKBOX集團同時亦加碼投資KKTV。總裁蔡怡仁表示,該次募資除了營運資金的挹注,更期望達到一加一大於二的聯盟效果,與更多策略結盟,在更短時間內擴大市場,開展多面向的國際布局。

﹡唯數娛樂科技 (WEGAMES CORPORATION)

唯數娛樂科技成立於2013年,主要以手機遊戲研發及代理知名動漫電影等IP類型自製遊戲為主,包括「拳皇世界」、「霹靂江湖」、「霹靂無敵」、「RO仙境傳說:復興」、「三國戰紀OL」等多款熱門IP產品及海內外長銷遊戲,目前已在日本、泰國及韓國寫下海外營運佳績。

在上興櫃之前,唯數娛樂科技在2016年5月獲得1,250萬元投資,由中華開發、兆豐創投、富邦創投、國發基金、弘鼎創投、鈊象電子、豐利管顧、創新工業技術移轉公司、大霹靂國際整合行銷公司等投資。

﹡球學國際 (CHOXUE INC.)

球學國際成立於2013年,創辦人何凱成是台灣打美式足球唯一的名人,認為台灣乃至於整個亞洲文化,常只看重學業成績,而不重視體育教育,而球學要做的就是改變過去對運動教育的忽視,幫助年輕世代形塑個人品格、價值觀與領袖特質,主要專注於運動賽事內容開發與數據分析,將獨家的運動內容轉播至不同地區,並邀請頂尖球隊主辦賽事,讓全球觀眾的能看見運動員們的精采表現。

2016年9月,球學國際傳來好消息,獲得830萬美元的種子資金,由蔡崇信個人領投,台灣籃球名人陳建州、好事多亞洲區副總裁張嗣漢、富邦育樂股份有限公司蔡承儒、威盛電子股份有限公司陳主望、展逸國際行銷有限公司張憲銘、慧康生活科技鄧居義、比特記號的尚恩(Sean Moss-Pultz)等跟投。雖然現在多位投資人均僅以個人名義表達支持,但球學有大夢,希望能成為亞洲的運動公司,目前積極與校園教育結合,希望能改變教學場域中的體育環境,在平台的轉播與回饋機制下,將資源進一步回饋校園,創造正向循環。

國發基金、中信創投展現積極

在台灣娛樂媒體產業投資人方面,FINDIT研究團隊掌握111件交易中,以國發基金投資14筆件數最多,其次是中國信託創投(6件)、海外投資人Infinity Venture Partners(5件)、國票創投(4件)、心元資本(4件)、元大創投(4件)、遊戲橘子(3件)、SparkLabs Taipei(3件)、大宇資訊(3件)、North Base Media(3件)、玉山創投(3件)、永豐創投(3件)等。

對娛樂媒體產業活躍的投資者,以中信金控旗下中國信託創投為例,已在該產業耕耘近十多年,期望將資金引導至文創產業,近年來更響應政府推動「金融挺文創」的政策目標,以多元服務及資源串聯發展台灣文創軟實力,包含2019年熱賣的國片《返校》、《第九分局》及鍾孟宏導演的《陽光普照》幕後都有中信創投的身影。

另外,亞洲知名的創投機構Infinity Venture Partners,曾於2007年協助Adobe Systems投資全球第一個提供合法音樂串流平台與打擊非法盜版音樂的公司-KKBOX,日後也集中火力關注許多出色的新創公司,包括M17、KKTV、PINKOI、Groupon、36Kr、AppAnnie等。

娛樂媒體產業獲投輪廓圖

基於對獲投公司與投資機構的整理,台灣經濟研究院FINDIT研究團隊根據娛樂媒體產業八大類別,繪製近五年半娛樂媒體獲投企業的輪廓圖,如下圖所示。

以獲投筆數最多的社群直播平台來說,有深受直播主愛好、創造粉絲經濟的社群平台(如:17直播、AOTTER電獺、知識糖果、KKNow、Bravo Ideas等);以線上交友為主的平台(如:SUNFUN婚姻交友、Chatgether一起聊社、樂傑科創等);以運動賽事及各項直播內容為主的平台(如:球學國際、大宇資訊等);專注特殊目的連結平台(如:桃桃喜命理平台、美味生活料理平台、Deepblu潛水平台、WalkerMedia美食平台、Mobiusbobs寵物影音等)。

在影音串流方面,有提供OTT影音服務平台(如:展雋創意、巧克科技新媒體、科科電速、愛唱久久音樂科技、龍馬文創、立視科技等);還有提供podcast播放平台(如:聲浪媒體科技)。

在遊戲與電競方面,有遊戲軟體或手遊開發的公司(如:躍騰網路科技、群攜科技、唯數娛樂科技、就肆電競、傑仕登、真好玩娛樂科技、神嵐遊戲、天火數位、燃點科技等);販售革命性遊戲設備(如:銀河網絡遊戲、奈特視訊科技)。

在影視製作方面,近來台劇大爆發,獲投題材多元,如:華影國際、伯樂影業、友松娛樂、鑫盛傳媒、柒拾陸號、表演工作坊、野獸國、貴金影業、紘績科技、采億動畫、得藝文創、大慕影藝、頑石生活、愛情大師、紅衣小女孩、九太科技、雷斯利傳媒、華文創、SELF TOKEN及瘋狂秀等。

在新聞性媒體方面,有電子書(如:點閱串流科技);網路媒體平台(如:賽博社群、捷喜多、關鍵評論、今日傳媒等)。

在B2B中介媒體方面,主要以資源串接、活動企劃及行銷經紀為主,如:飛躍文創、必應創造、拙八郎創意、廣豐國際、魔競娛樂、瑪樂愛迪、方城記數位、萬瑞科技、Ahead Content等。

在網際網路服務方面,主要以雲端大數據、網站開發與維護服務為主,如:集雅科技、寬宏藝術、台灣巴可科技、雅虎國際、猿聲串動、樂堤科技等。

在娛樂設備與軟體方面,主要提供硬體設備、空間維護或軟體平台公司為主,如:Ambidio、聯聚電子、群傳媒、晶拓科技、創蘊、聯巨光、興聯科技、超越體能顧問、唯雅娛樂等。

三、結語

若與健康醫療產業常有動輒千萬美元的早期投資相比,娛樂媒體產業在台灣市場的規模當然不是那麼龐大,但以疫情肆虐的2020年上半年來說,娛樂媒體投資件數仍有維持一定的水準,且金額相較於2019年的頹勢,反而是有逆勢成長的傾向,可見該產業絕對是我們不可忽略、值得持續關注的。若我們細究近五年多來的產業投資趨勢,可以發現娛樂媒體產業已與數位科技及網際網路產生很大的連結,不再重視實體空間規模,硬體設備製造的占比也變得極少,反倒是線上的社群直播平台獲取最多投資人的關注;本土的影音串流也逐漸在往成熟市場的路上邁進;創新點子、角色設計IP注入遊戲與電競的產業中,成為最佳的競爭利器。也因此,台灣的娛樂媒體產業獲投不見疫情帶來的災情,我們卻是看到許多投資人對未來抱持著熱烈的預期,台劇大爆發、podcast成為最潮的工作之一、網紅經紀公司的成立、OTT業者的林立與遊戲公司海外布局等,都是疫情之下,「宅」商機的例證。

根據Srijan提出《2020年娛樂媒體產業的趨勢與展望》一文,我們知道未來娛樂媒體將追求提供更體貼、更細心的平台服務體驗,將加強智能AI的應用,特別是針對Netflix、Disney+、HBO及Spotify這樣全球型的大平台,機器學習所產生的個性化推薦,將會是決定用戶持續使用的關鍵。另外,像是AR/VR虛擬實境這類的應用,也將會在不久的將來,被大量使用至影視製作當中,追求一種極致與刺激的觀影響宴。因此,回看台灣,雖然整體產業規模不大,但若能持續放大在數位科技方面的優勢,能幫助企業有效區分不同的客群特性,海外擴張的步伐就會更精確,再加上自由的市場催化,創新點子的落實,有望讓台灣成為亞洲的文創發源地,超日趕韓的藝文產業榮景指日可待。

參考資料

- The World Economic Forum(2020),” Is staying in the new going out? How the COVID-19 pandemic is fuelling the stay-at-home economy”,2020/05/14,https://pse.is/UY52D

- rijan(2020),” Media and Entertainment Industry in 2020: Trends & Outlook”,2020/06/24,https://pse.is/V2GSN