【2020年台灣新創獲投專題-總覽篇】順風還是逆風?新創投資投什麼?

隨著創新創業氛圍的熱絡,我們看到越來越多的新創企業投入市場,並獲得了投資者的關注。近幾年雖然交易規模不大,但交易數量成長快速。一方面是由於政策的大力支持;另一方面則是由於越來越多優秀新創浮出水面,帶動市場的投資氛圍。這些具備國際競爭力的新創企業,不但是國內投資者追逐的對象,更吸引了眾多國際投資者的目光。

另外,疫情衝擊新創投資市場,對於新創企業來說,面對層出不窮的市場考驗與突破是新創成長的常態。即時調整商業模式,或在疫情下創造新的商機,雖然是新創企業的存亡挑戰,卻也是其強項與優勢。而能抗寒耐飢,具備全球競爭實力的新創企業,才足以獲得國際資金的青睞。

(Photo by Matthew Henry from Burst)

早期資金市場交易資訊在創新創業生態中不可或缺,例如全球早期投資資料庫CrunchBase、PitchBook、CB Insights、DealRoom,定期發布投資趨勢報告的Preqin、KPMG與PwC等。透明的市場資訊對不同的市場參與者帶來重大價值,如投資者進行投資決策與產業分析、企業擬定募資與發展策略、政府單位制訂政策方向與行動方案等。

基於此,近年台經院FINDIT研究團隊持續掃描台灣新創企業獲投狀況,整合並交叉比對全球早期投資資料庫、各主要媒體報導、獲投企業發布新聞、投資機構資訊、政府投資報告、公司登記資料,以及上市/櫃公司轉投資資訊,建立台灣新創獲投資料庫,以期更全面地掌握台灣新創投資面貌。

一、台灣新創獲投統計總覽

今年度所發布的台灣新創獲投統計,期間為2015年至2020年7月,涵蓋1,589筆交易紀錄,金額44.13億美元。其中投資對象為2010年後成立的新創企業[1]共1,164件,已揭露的投資金額達31.92億美元,分別占整體統計的73%與72%。

2018年台灣新創投資共207筆,已揭露金額為6.85億美元。至2019年,投資交易上升至342件,成長65.2%,金額則為6.69億美元,略為衰退2.3%。2020年受新冠肺炎疫情影響,投資縮手,1至7月新創投資交易件數僅93件,金額為2.31億美元。雖然今年在上市櫃企業轉投資部分僅納入第一季資料,以及行政院國發基金第二季投資名單在7月底前未公布無法納入統計,但在目前投資熱度僅約去年三分之一的情況下,2020全年新創投資恐難達到2019年的水準。

綜觀全球創投市場,在獨角獸上市表現不盡如人意以及新創投資風險攀升下,「理性投資」成為圭臬。自2018年的投資高峰以降,投資者對於新的項目愈發保守,交易朝著中、晚期等較為成熟的項目集中。根據Preqin的統計,2019年全年投資件數為14,599件,交易金額2,240億美元,分別較2018年下降16.25%與17.30%。除了近兩年的投資趨於保守外,今年在新冠疫情的衝擊下,創投市場再度迎來寒冬。2020上半年投資件數與金額雙降,與2019年上半年相比下滑19.88%與1.69%。

圖1-1 2015-2020.7台灣早期投資總覽

圖1-2 2015-2020.7台灣早期投資概況-依時間序列

二、台灣新創獲投規模分布

觀察單筆交易的投資規模,金額與件數呈反比,100萬美元以下投資件數最多,且有逐步增加的趨勢,2019年100萬美元以下交易件數占整體比重54%,2020年更達62%;500萬美元以下的交易案則占整體的近八成。

雖然近年台灣不乏千萬美元以上的交易案,如2017年Gogoro獲得新加坡淡馬錫基金等投資者投資3億美元;2018年奧丁丁獲得SBI投資4,000萬美元;2019年沛星互動科技(Appier)獲得宏誠創投、淡馬錫、Insignia Venture Partners等投資8,000萬美元;今年更有耐能智慧(Kneron)獲得Horizons Ventures的4,000萬美元投資。但整體而言,小規模投資案仍占多數。根據KPMG的統計,2019年全球VC投資在種子/天使輪的中位數交易金額為150萬美元;A輪中位數交易金額為700萬美元。相對於此,2019年台灣新創投資單筆交易金額中位數僅83萬美元,今年更下滑至50萬美元。

此現象一方面顯示除了燒錢的高資本投入產業之外,台灣新創企業的營運成本,如薪資、辦公室租金等,相對較低,100萬美元就足以讓企業成長至自給自足的階段,無須向外募資。另一方面,大部分的新創企業仍以在台發展為主,並無「不得不」打進海外市場的存活壓力與企圖,欠缺募集與運用大量資金與資源的能力,是目前交易規模仍低,未能企及國際水準的主因之一。

圖1-3 2015-2020.7台灣新創獲投規模分布-依投資件數

圖1-4 2015-2020.7台灣新創獲投之平均數與中位數

三、台灣新創獲投領域分布

在獲投領域的觀察上,健康科技不論是在件數或金額均是最高,2015至今累計投資239件,金額8.28億美元,其中生技製藥、醫療器材設備等均是其中熱門的投資標的。除了健康醫療外,台灣強項的電子產業也是新創投資的焦點,累計交易件數118件,金額2.95億美元。主要的投資項目則是集中在IC設計、通訊元件等。另外,提供軟硬體等B2B服務類型的新創企業也獲得不少關注,交易數99件,金額2.81億美元。以AI應用、雲端與數據分析等數位化服務為主流。

此外,媒體與娛樂領域,交易數78件,投資金額3.05億美元。直播、影音串流、遊戲、新媒體是近年相關領域的投資熱點。除了大家所熟知的17直播之外,尚有唯數娛樂(2016年4億元新台幣)、KKTV(2017年5億元新台幣)、巧克科技(2018年1,800萬美元)、銀河網絡遊戲(2019年2.5億元新台幣)、關鍵評論網(2020年800萬美元)等投資亮點。

從成長性來看,新能源與IoT表現也不俗。能源類新創在2018至2019年投資件數明顯增加,2020年更擠進前三名,其中電池儲能、太陽光電是主要項目,如智捷能源、元昱太陽光電、大亞綠能、泰陽光電等。IoT的投資件數與金額齊長,次領域的跨度較廣,室內定位、監視系統、能源管理、工業應用、機器人等皆有不少新創獲投,如聯齊科技、盾心科技、睿智通機器人、亞迪電子等。

圖1-5 2015-2020.7台灣新創獲投領域之分布

圖1-6 2015-2020.7台灣主要領域之新創投資熱力圖

四、台灣新創獲投亮點案件

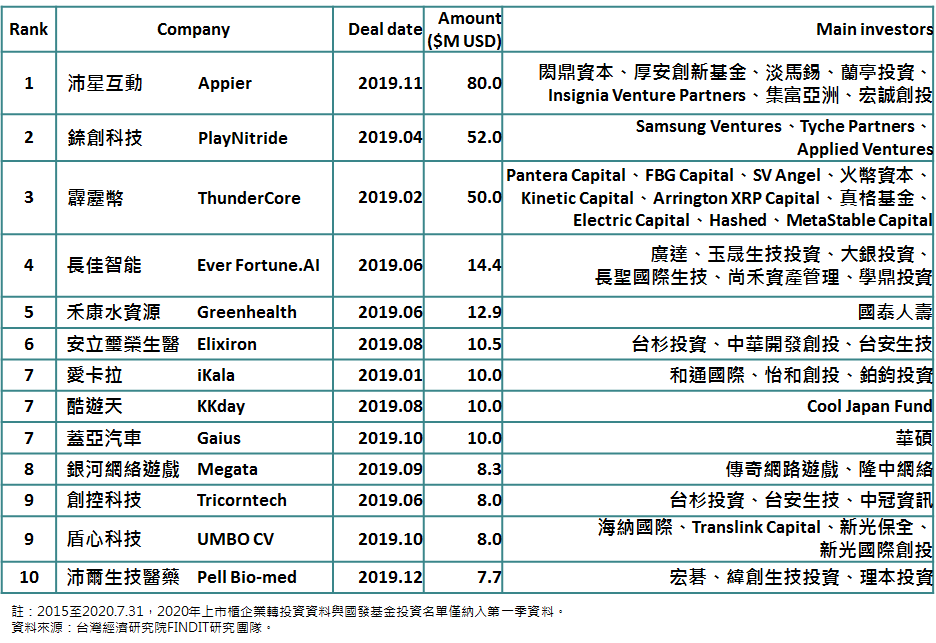

(一)2019年台灣新創獲投前十大交易案

近兩年台灣有不少的重要投資項目,2019年新創獲投排行榜中,金額最高的是沛星互動(Appier)在2019年11月完成8,000萬美元的D輪募資,主要投資者包含了閎鼎資本、厚安創新基金、淡馬錫、蘭亭投資、Insignia Venture Partners、集富亞洲、宏誠創投等。Appier以人工智慧與資料科學為基礎,由跨螢廣告出發,跨足到企業端的全棧式商業決策解決方案,更在2019年12月被國發會點名為市場估值達10億美元的獨角獸企業。

其次是錼創科技(PlayNitride)在2019年4月完成E輪5,200萬美元募資,投資者為Samsung Ventures、Tyche Partners、Applied Ventures等。PlayNitride在2014年成立於台南,由李允立博士所創立。顧名思義,該公司以氮化物為核心,現已成為 MicroLED技術領域的領導廠商之一,目前持續專注於MicroLED的關鍵技術,提供 MicroLED 顯示器的不同產品或解決方案。

第三是2019年2月完成A輪5,000萬美元募資的霹靂幣(ThunderCore),主要投資人為Pantera Capital、FBG Capital、SV Angel、Kinetic Capital、真格基金等11位。2018年第一季成立於美國矽谷, ThunderCore(TT 鏈)是技術領先的區塊鏈公鏈平台,由業內頂級研究人員和工程師創立,成立之初便引起不少的關注。

除了上述交易金額超過5,000萬美元的項目外,2019年尚有不少值得注意的個案。如結合AI與醫療,提升診斷準確度協助醫療決策,實現精準醫療、 健康大數據管理與醫療科技服務的長佳智能(Ever Fortune.AI),在2019年6月獲得來自廣達、玉晟生技、長聖國際的1,440萬美元投資;致力於開發癌症及免疫疾病之創新性免疫治療藥物的安立璽榮生醫(Elixiron)獲得1,050萬美元投資,主要投資者為台杉、中華開發創投與台安生技等;創控科技(Tricorntech)開發實驗室等級的可攜式氣體分析平台,「MiTAP™」VOC分析儀,獲得台積電(TSMC)指定採用,並於2019年6月公布取得台杉、台安生技與中冠資訊投資800萬美元。

表1-1 2019年台灣新創獲投金額前十大交易案

(二)2020年前七個月台灣新創獲投前十大交易案

2020年雖然受到新冠疫情的影響,但在新創投資中仍有亮點。今年一月耐能智慧(Kneron)公布完成A2輪4,000萬美元募資,主要投資者為Horizons Ventures。Kneron於2015年創立於美國聖地牙哥,專注於終端人工智慧技術,並提供軟硬體整合的解決方案,包括終端裝置專用的神經網路處理器以及各種影像辨識軟體。

其次是話題性一直居高不下的M17,2020年5月完成D輪2,650萬美元募資,投資者包括Vertex Growth Fund、Stonebridge Capital、InnoVen Capital、Kaga Electronics、 ASE Global Group等。M17於2015年在台灣成立,目前在日本及台灣已擁有超過60%市佔率,是亞洲最大的直播互動平台。抓緊線上觀看的新媒體趨勢,疫情期間M17的簽約內容創作者、新用戶註冊紀錄及用戶互動均創下新高。

第三是昱展新藥(Alar),2020年5月完成1,830萬美元募資,中華開發生醫創投與國聯創投為主要投資者。昱展新藥成立於2016年,基於長期中樞神經系統與慢性病用藥開發經驗,以505(b)2產品為開發目標,透過自行研發之長效注射針劑平台,開發治療鴉片類成癮症及難治型憂鬱症之長效藥物。

此外,主力開發脊椎微創手術機器人輔助系統的炳碩生醫2016年成立,在2020年5月完成5.4億元新台幣(約1,800萬美元)的A輪募資,投資者包含台杉投資、TransLink Capital與國發基金。專注於加密貨幣冷錢包技術的庫幣科技(CoolBit)成立於2014年,從美國群眾募資平台Indiegogo起步,成功打造出成熟的市場產品,並獲得SBI集團的青睞。2020年2月完成B輪1,650萬美元募資,由SBI Crypto Investment領投, BitSonic、Monex Group與國發基金共同投資。

另外值得一提的是能源物聯網新創企業,聯齊科技(NextDrive),該公司成立於2013年,今年3月宣布獲得軟銀(Softbank)旗下Arm安謀控股所管理的Arm IoT基金、美商中經合集團及阿里巴巴台灣創業者基金等共1,000萬美元的B輪投資。NextDrive切入消費者用電需求痛點,打進日本電力市場,針對電力公司銷售智慧能源匣道器CUBE與能源管理解決方案,協助其掌握客戶用電狀況,進行電力調度。對用電戶來說則可搭配蓄電池達到個人能源監控管理,並節省電力開銷。NextDrive目前客戶包含日本十大電力公司在內的中部電力、東北電力等。

表1-2 2020前七個月台灣新創獲投金額前十大交易案

五、台灣新創投資人類型

在投資者的觀察上,國內企業或企業創投(CVC)參與新創企業投資的比例相當可觀,約59%;其次則是國內創投機構,約43%。而在眾多投資者中,具有領頭意義的國發基金確實承擔起扶植新創的角色,透過專案或搭配等方式,投資我國新創,件數占比達16%。海外投資者,如前述提到的Horizons Ventures、Vertex Growth Fund、SBI等,則佔整體投資案的15%。

從趨勢來看,國內企業與企業創投(CVC)投資比重逐漸下滑,2019年約52.63%。海外投資者在2018年達到高峰22.22%後,2019年旋即下降至11.99%。近兩年投資愈發積極的是國內VC與國發基金(NDF),國內VC投資比例從2017年的41.45%增加至45.32%,NDF則是從6.22%迅速擴張至24.27%。

圖1-7 各類型投資人參與台灣新創投資交易的比重-2015-2020.7合計

圖1-8 各類型投資人參與台灣新創投資交易的比重-按時間序列

六、結語

整體而言,隨著創新創業氛圍的熱絡,我們看到越來越多的新創企業投入市場,並獲得了投資者的關注。近幾年雖然交易規模不大,但交易數量成長快速。一方面是由於政策的大力支持,從人才與技術的養成、新創企業的孵化,乃至於透過搭配與專案投資的落實,均有助於我國新創投資環境的優化;另一方面則是由於越來越多優秀新創浮出水面,帶動市場的投資氛圍,如Appier、Elixiron、Tricorntech、Kneron、CoolBitX、NextDrive …等等。這些具備國際競爭力的新創企業,不但是國內投資者追逐的對象,更吸引了眾多國際投資者的目光。

此外,除了高風險、高報酬、高資本投入的生技製藥領域外,國內亦有許多2B的新創企業獲得投資。其關鍵是「產業洞見」。這些創業家們具備足夠的產業深度與知識,累積了足夠的人脈資源,了解業內的需求痛點與競爭對手,並且知道自己能夠在激烈競爭中勝出的能耐與把握;這些創業家們比投資者更了解在這行業中發展會遇到的問題,並且有解決問題的熱情、能力與執行力;這些創業家們所設想的不僅止步於2B,更是能站在使用者的角度,描繪出具體的應用場景,為用戶創造價值。

最後,與其他各國相比,台灣新冠肺炎疫情較為和緩,但仍影響了新創投資市場。面對未來的不確定性,本就屬高風險投資的創投事業,在這段期間處於謹慎觀望階段。對於新創企業來說,不論有沒有疫情的干擾,不斷面對層出不窮的市場考驗與突破是新創成長的常態。即時調整商業模式,或在疫情下創造新的商機,雖然是新創企業的存亡挑戰,卻也是其強項與優勢。而能抗寒耐飢,具備全球競爭實力的新創企業,才足以獲得國際資金的青睞。

註解

[1] 新創企業獲投定義:(1) 成立時間2010年以後;(2) 公司註冊地點在台灣或註冊地點在海外但創辦人來自台灣;(3) 上市/櫃(含興櫃)前的獲投紀錄;(4) 不包含收購,以及母公司對子公司投資。