登入

登入

瑞士聯邦技術學院研究人員HERVÉ LEBRET對於矽谷的400家新創企業上市或即將走向退場之新創企業進行股權規劃的研究,發現平均而言新創企業在退場時,CEO持有的股份僅有3%,大約為創業原始團隊所持有份額的四分之一。而究竟該如何分配才能使每個人得到最大效益?經營者內部間所持有的股份應該如何分配,什麼是比較好、公平的股權分配規劃,這些都是在做股權規劃時需要事先考量的。

本文將先由股權結構表切入,再簡單介紹與投資人以及內部創業時股權分配問題,最後則舉個股權規劃的例子說明。

一、與外部投資人的股權規劃

(一)從股權結構表切入股權規劃

股權結構表(Capitalization table)是一張記載公司股權情況的表(如下表所示),內容包括公司的股東權利股數、特別股、權證、可轉換股權等,也明確的紀錄了公司市場價值、在外流通股數,以及各投資人與創辦人的持股比例,是一種對公司的股東、利益相關人權益有關的資訊記載方法。

通常在投資人挹注資金時,股權結構表能夠幫忙釐清新創企業應保有的股數為多少、釋出的股權數量,清楚載明團隊與投資人間持有的股份比例。

這張表格所能談論的議題眾多,從估值、籌資、股權比例談判、籌資種類等多面項,藉由此表來討論股權規劃分配前,得先簡單闡述一下估值的定義與方法。

Pre-Money Valuation亦指交易前公司估值,也就是在外部投資人資金進入前所評估的公司價值。在談估值時需要定義好「價格」跟「價值」之間的關聯性,價格反映的是交易供需雙方,對於某商品(企業)的交易上達成共識所得出的數字,有可能高或低於其自身價值;價值則泛指主體隱含的正面效用或重要性。高價格商品(企業)所能帶來的效用,並不一定與價值成正比關係。舉例來說:礦泉水雖然價格低廉,但因為其為維生所需品,因此所代表的價值十分重大。

一般而言,投資人所計算估值的常見方式不外乎市場法、收益法、資產法,市場法即把市場上相同行業或業務性質接近之企業做一比較,再利用各類財務指標,推算出合理的估值;收益法指依賴企業未來所能發生的現金流並做評估,如現金流量折現法、直接資本化法等;資產法亦指企業的資本重置時所需支付之成本,也就是以廠房、辦公室資產、技術專利無形資產成本方式去衡量估值的方法。此外,另外還有創投模式、評分卡模式、Dave Berkus模式、Cayenne估值模式、風險因子法等多種模式方法。

(二)投資的股權比例

在經過適當的方法評估出新創企業合理的估值後,才得以藉由企業股權份額來交換投資人的資金挹注,也就是在與投資人進行股權投資協商的階段。投資人的資金能換取多少比例的股權,視投資金額與估值之間的比例而定,例如假使投資一家估值900萬的新創企業100萬元投資金額,那麼所取得的股權份額就是投資金額在交易後估值所占的比例,也就是10%。

那麼各輪次所釋出的股權比例為何?通常在種子輪時,投資金額多處新台幣500萬以下,投資人的佔股為3%到15%之間;Pre-A輪的股權比例佔股10%到25%之間。在每個階段平均最少釋出10%以上的股權份額情況下,到了C、D輪後新創團隊所占有的股份相對而言逐漸變少,使得對於企業的控制權可能從內部團隊轉移至外部投資人。

股權能夠說是可以直接掌握一家公司的命脈,未來該由誰決定公司走向,與其股權結構息息相關。對於股權比例中,有三個數字扮演至關重要的角色(1/3、1/2、2/3),分別對應絕對控制權(逾2/3或67%)、相對控制權(過半或51%)、安全控制權(逾1/3或34%),如下圖所示。

通常股份與控制權之間維持著正相關,也就是說所持有的股權份額越大,對於公司大小事務的表決權也擁有越多,越能夠對企業經營產生影響力。一般而言多數企業創辦團隊所持有的公司股權多維持在50%以上,這樣做的好處是擁有股東會上過半數的表決權,至少保證了創辦團隊可以保持對股權的絕對優勢以及企業主導性。

(三)保護公司經營控制權

若採取傳統一股一表決,在公司多次取得外部資金時,可能面對的是其股權份額被稀釋的問題。對於新創企業的股權規劃來說,不管在釋出股權或者股權分配的環節時,除了傳統的單一表決權的普通股模式之外,還有其他的選擇性,因為大多數企業關心是否能夠在取得外部資金下,又不會將公司經營主導權拱手讓給他人的作法。

1.雙重股權結構

在小米於香港交易所提出上市申請時,除了其驚人的估值外,另一個引人注目的就屬雙層股權結構(Dual-Class Share Structure)。而究竟雙層股權代表著什麼呢?也稱為二元股權結構、雙重股權制,是一種通過分離現金流和控制權而對公司實行有效控制的手段。不同於同股同權的制度,在雙重股權結構中,股份通常被劃分為高、低兩種投票權,高投票權的股票擁有更多的決策權。

而除了小米之外,其他科技巨頭如Facebook、Google、阿里巴巴等同樣也偏好此種股權結構。新創企業在面臨掛牌階段時,往往因為釋出大半的股權而稀釋了內部創辦人的股權份額。因此若依舊採同股同權的模式,會影響其在經營決策時的主導權,所以採用雙重股權結構的好處不外乎是避免新創企業到了「有了資金就沒經營主導權」的局面。

以美國雙重股權為例,上市的公司分別發行ClassA與ClassB兩種股票。前者為一股一投票權,後者一股則高達十投票權,藉由此結構得以保護公司創辦人及主要核心成員,在公司的經營方針上仍可保有主導性。此外,甚至也有公司屬於三重股權結構,除了一股一投票與一股多投票權之外,就屬於單純佔有股份而沒有投票權類型的。

2.我國多重股權結構狀況

我國公司法2015年新增閉鎖性股份有限公司,得發行一股多權之複數表決權特別股或黃金股,在2018年針對公司法修法後,更進一步放寬至非公開發行公司得以為之。

依據公司法,發行的股份可分為普通股與特別股。普通股為通常發行的無特別權利股份,屬於公司資本構成的基本股份。而所謂的特別股,為和普通股相比,權利上更有利或更不利待遇之股份,例如:優先分派盈餘的特別股。但需要特別注意的是在2018年修法以前,特別股是無法發行複數表決權的。

而在2018年修法後,股份有限公司依股票是否公開發行,分為「公開發行股票公司」及「非公開發行股票公司」。其中,非公開發行股票公司又包括「閉鎖性股份有限公司」及「非閉鎖性股份有限公司」,如上表所示。(法律百科,什麼是特別股?公司發行複數表決權特別股,有什麼作用?)

- 非公開發行股票公司

非公開發行股票公司可以在章程中規定「得發行複數表決權特別股」,不過複數表決權特別股在選舉公司的監察人時,與普通股的表決權相同,1股只有1個表決權。而閉鎖性股份有限公司也可以在章程中規定發行複數表決權特別股,且閉鎖性股份有限公司中,具有複數表決權特別股的股東,在選舉監察人時還是可以享有複數表決權。

- 公開發行股票公司

複數表決權特別股在公開發行股票公司並不適用。新創事業在創業初期,經營團隊可能缺乏資金而有引進外來資金的需求,當大量資金注入公司時,投資者也取得相應之股份。此時,原本經營新創事業的經營團隊所持有的股份將會被稀釋,對公司的控制力下降,可能導致無法貫徹原本規劃的經營方針,更可能喪失對公司的控制權。

複數表決權特別股得使新創事業在新資金的引進下也可以保有其經營權,雖僅持有少數股份,但透過一股數表決權的設計,仍可在公司股東會表決議案時擁有優勢。為了讓新創事業的經營團隊可以穩固經營權,不因引入新資金而稀釋股權導致喪失經營權,並增加公司股權結構規劃的彈性,2018年公司法修正時規定,非公開發行股票公司可以發行複數表決權特別股,而另一方面,於公開發行股票公司基於保護投資人的理由而排除適用。

二、內部團隊間的股權分配

(一)創業初期內部的股權規劃

我們時常見到的「新創獲投」某輪100萬美元、200萬美元就是依據投資人推算的估值,以一筆金額的投資換取新創企業所持有的部分股份,也就是釋出企業股權的環節。而公司在釋出股份時,若外部投資人所佔有的股份超過半數,則經營主導權則逐漸流失在外,形成新創團隊經營上的窘境。又或者多人創辦公司時,股權劃分的規劃若未經完整的討論,也可能導致團隊走向紛爭拆夥的局面。

所以好的股權規劃在新創企業一開始創立時就十分重要,那麼應如何做呢?首先在團隊間的股權規劃能從幾個面向去思考:

1.誰承擔的風險最大?一個是公平的分配股權方法是為每個共同創辦人判斷其面臨的風險大小。例如:如果有一個創辦人放棄了一份全職工作來全力投入企業中,而另一位創辦人仍然有一份全職工作,僅利用晚上和周末等空閒時間從事新創工作的打拼,那麼很明顯的,第一位創辦人所面對的風險將更大,因為其投入了多半的時間與精力。

2.創業點子是共同提出還是獨立發想,創意的點子發想與執行等同重要,但是具顛覆性的想法時常得以賴深厚的技術。對於創意點子的發想假使是共同努力所誕生的,那麼無庸質疑公平的均等分配是沒問題的;但是若點子大多或全部出自某人的技術研究專利、研發成果,則在做股權規劃時該名創辦人則理應分配較多的股份,因為公司的創立是奠基在他的專利點子上。

3.缺乏反向機制,通常在股權均等分配給新創團隊時,常發生缺乏反向機制得以回扣的情況發生,這是什麼意思?假使有四位創辦人均等的分配股權比例,每人拿取25%。若在缺乏反向機制的情況下,假使有位創辦人突然性離職,則可能造成日後新創企業茁壯成長了,該名創辦人雖然不再參與公司的運作,但得以在不花費任何心力的情況下與其他三名創辦人共享甜頭,造成不公平的局面發生。

(二)股權規劃例子說明

1.分配股權份額給員工

若公司希望將一定數量的股份分配給員工,則會對整體股權規劃有何影響?以《創業投資聖經》中的例子作說明:

假設一開始未有創投的資金挹注前,創辦人持有200萬股,交易前估值是1,000萬美元。而在創投投資了500萬美元後,交易後估值為1,500萬(兩者相加),創投佔有整體1,500萬中的500萬,也就是投資人持有33.33%的股份,而創辦人持有剩餘的66.67%。

那麼假設欲分配20%股權給員工,那麼會對於股權比例有什麼變化呢?對於創辦人所占有的股份,將會因此從66.67%降低至46.67%,也就是說若假使欲透過全體員工方式分配股份,則將會等比例使得創辦人所占有股份降低,而對於投資人將不會有所影響。

因此上述提到的分配股權份額給員工似乎對於創辦人只有壞處沒好處?但其實放遠來看,對於整個企業而言股權分配給員工具有激勵的作用,透過發給全體員工或特定員工的員工認股選擇權,或者是公司辦理現金增資,讓新創公司員工得以拿薪資所得來購買公司股票。這對於一家企業的營運來說,除了能夠發揮鼓勵作用外也能夠留住企業人才,長期所產生的效益是正面的。

2.賣舊股換新股方法

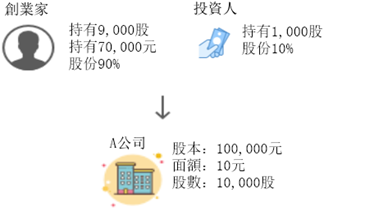

顧名思義就是藉由發行新股的方式,而將舊股賣掉的方式。以下案例引用自Deloitte之公司架構及股權設計。(圖片參考自其簡報繪製)

(1)假設有一創業家於一開始成立新創公司時,股本為100,000元,每股面額10元,共計10,000股。

(2)當企業進展到一定規模時,創業家將其所持有之1,000股,以每股70元全數賣給投資人,創業家出售股票獲得70,000元。

(3)公司接著進行現金增資,以每股10元增資10,000股。 (1)創業家以出售股票之70,000元增資,獲得7,000股,總股份為16,000股, 佔80%股權 (16,000/20,000)。 (2)投資人再出資30,000元認購第二輪增資3,000股,總計獲得股份4,000股。最終公司獲得額外的100,000現金,且增資到200,000股本。投資人每股成本25元(100,000元/4,000股)。

3. 資本公積轉增資法方法

(1)創業家於一開始成立新創公司時,股本為100,000元,每股面額10元,共計10,000股。

(2)與上一種方法類似,不過此部分是將投資人所投資的金額產生的資本公積再轉為增資用,投資人對公司進行現金增資2,500股,每股40元,公司帳上產生資本公積75,000元(每股$40-面額$10)*2,500股)。

(3)將資本公積75,000元依照持股比率轉增資,股本增加7,500股。 (a)創業家獲得7,500*(10,000/12,500)=6,000股,總計擁有16,000股。 (b)投資人獲得7,500*(2,500/12,500)=1,500股,總計擁有4,000股。最終公司獲得額外的100,000現金,且增資到200,000股本。

三、結論

每家新創企業背後隱含著創辦人對企業的經營理念、方向,在企業成長時急需外界的資金挹注,但若投資人的資金占去大多數股份,反而可能使得公司經營主導權易主,而改變經營營業方向與理念,失去創業初衷。對此,新創企業應在草創期就明確設定好內部創辦人、員工可能占有的股份,並約法章程股權規劃的各項事宜。未來公司規模擴大時,也在募集資金時對於將釋出的股份數也設立一道安全的防守線。

參考文獻

1.黃耀文(2014), ” 新創公司必讀!股權結構與募資可以這樣做”,數位時代, 2014/09/04, https://reurl.cc/ZnkZXQ

2.張鼎聲、陳月秀(2018)“創業時代-新創公司股權分配新面向(上)”, Deloitte, 2018/05, https://reurl.cc/1QykjQ

3.陳月秀(2018)“公司法修正草案對股權結構之影響”, Deloitte, 2018/03, https://reurl.cc/A1r6dd

4.陳冠瑋(2018)“什麼是特別股?公司發行複數表決權特別股,有什麼作用?”, 法律百科, 2019/07/26, https://reurl.cc/K6WdAg

5.楊文翔(2017)“公司架構及股權設計”, Deloitte, https://reurl.cc/1QVXeG