【全球早期投資動向觀測】揭開早期資金面紗-台灣新創獲投大盤點

前台

.jpg)

隨著新經濟模式的開展,產業與資本市場變化快速。在此環境下造就諸多新創企業,其不但在競爭激烈的市場中佔有一席之地,甚至於彎道超車,成為傳統產業的顛覆者,創造出獨特的創新價值。這股創業家(Entrepreneurship)風潮,從矽谷、以色列、中國吹起,更是造就了一群「獨角獸」,成為創業者與投資人追逐的焦點,如知名的共享叫車服務Uber與滴滴出行、短期租屋服務Airbnb、金流服務科技Stripe與企業協作軟體Slack等。

近年我國政府大力推動創新創業生態系,從政策推動的角度,「資金」是必須掌握的關鍵要素,亦是對新創業者與投資人最強大的誘因。對投資者來說,必要的功課是關注評估資金市場的活絡與產業趨勢的變化,審視可能的潛在標的,以確保投資能夠帶來正向報酬。對新創業者來說,獲得外部投資往往是成長的必經之路,掌握市場上的活躍投資者、創新趨勢與獲投標的則是創辦人的必修學分之一。對政府機構來說,其職責在於機制的設計、資源的配置,以及政策的落實,而為了避免與市場脫節,相關政策的擬定都需要依據資金市場的脈動進行建置與調整。

換言之,早期資金市場交易資訊在創新創業生態中不可或缺,例如全球早期投資資料庫CrunchBase、PitchBook、DealRoom、定期發布投資趨勢報告的Preqin與KPMG,以及PwC與CB Insights合作發布的MoneyTree Report等等。然而,台灣卻長期以來缺乏完整的新創投資資料,過去各個機構所做的統計往往僅掌握了早期資金市場中的一部分資訊。

對此,近二年台經院FINDIT研究團隊持續掃描台灣新創企業獲投狀況,整合並交叉比對全球早期投資資料庫、各主要媒體報導、獲投企業發布新聞、投資機構資訊、政府投資報告、公司登記資料等,並陸續發布相關報告。今年研究團隊更是首次解析2014年第四季至2019年第一季高達70多萬筆的上市/櫃公司轉投資資訊,納入台灣新創獲投資料中,建立更為全面的早期投資市場面貌。

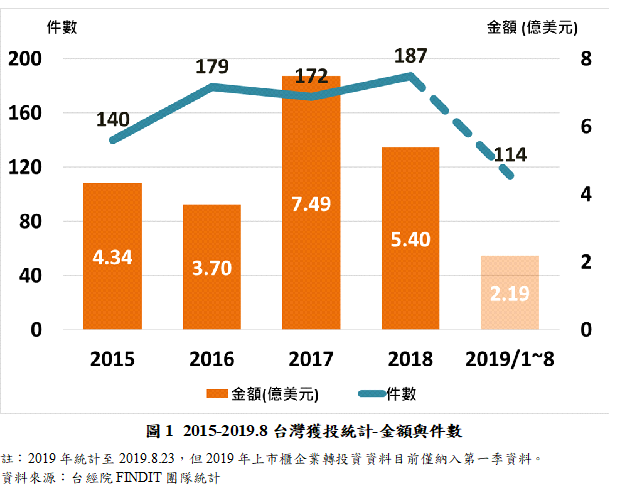

本次的台灣獲投統計涵蓋了1,154筆交易紀錄,其中獲投對象為2010年後成立的新創企業[1]共792件,已揭露的投資金額達23億美元。2015年台灣新創獲投共140筆,揭露金額為4.34億美元。至2018年,獲投紀錄上升至187筆,成長8.72%,金額則為5.4億美元。2016年受資本寒冬影響,總獲投金額下滑至3.7億美元;2017年交易金額則因知名電動機車業者Gogoro獲投3億美元,大幅提升總額至7.49億美元。若不考慮Gogoro的鉅額交易,2018年台灣新創獲投金額成長20.26%。

與全球相比,台灣在獲投件數與金額的成長上並未落後,根據PwC與CB Insights所做的MonsyTree Report指出,2018 年全球VC 投資件數為14,247 件,較2017 年成長9.52%。而在交易金額上則是2,071億美元,較2017年增加20.69%。

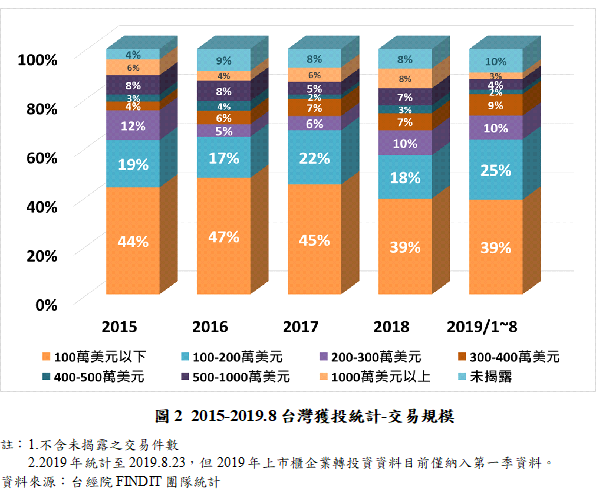

統計單筆交易的投資規模,金額與件數呈反比,100萬美元以下投資件數最多,其次是100至200萬美元。雖然台灣不乏千萬美元以上的交易事件,但整體而言對各個案件的投資規模相對較小。根據Preqin的統計,2018年VC投資在種子/天使輪的平均交易金額為230萬美元,件數約占整體的35%;A輪平均交易金額則達1,610萬美元,件數占28%。雖說如此,但單筆交易超過千萬美元的比例有逐年增加的趨勢。

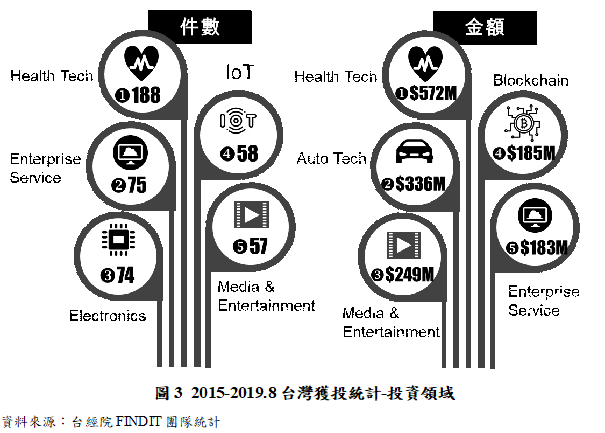

在獲投領域的觀察上,健康醫療領域不論是在件數或是金額均是最高,2015至今累計188件,金額5.72億美元。交易較為熱絡的領域除了健康醫療外,提供軟硬體等B2B服務類型的新創企業,以及生產各項電子零組件、IC設計產品的電子領域均獲得投資者的關注。

另外值得注意的是在獲投金額上,區塊鏈技術相關領域的新創企業是資金的集中地。整體獲投金額達1.85億美元,更重要的是,單單2018年就獲得總計超過1億美元的資金挹注,如奧丁丁、幣託等均是該年的焦點案例。

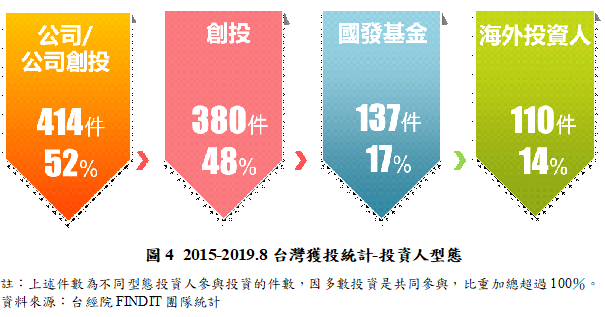

在投資者的觀察上,國內公司或公司創投(CVC)參與新創企業投資的比例相當可觀,約52%;其次則是大家所熟悉的創投機構,約48%。而在眾多投資者中,具有領頭意義的國發基金確實承擔起扶植新創的角色,透過專案或搭配等方式,投資我國新創,件數占比達17%。

除了彙整媒體公開的交易資訊外,台經院FINDIT團隊將上市/櫃公司的轉投資狀況納入盤點,其結果更加真實地反映了台灣新創企業與早期投資市場的現況。整體而言,隨著創新創業氛圍的熱絡,我們看到越來越多的新創業者投入市場,並也獲得了投資者的關注。近兩年我國新創企業的獲投成長並不差,惟個案的交易規模尚未企及全球水準。從投資領域來看,高風險、高報酬與高技術門檻的三高產業仍是主要的投資標的,如生技製藥。

此外,與既有成熟產業的結合是觀察台灣新創企業時不可忽略的一環。投資者中,公司或公司創投的參與超過5成,而在被投資者中,不僅B2B的新創業者眾,從我國產業強項衍生出來的電子產業新創亦所在多有。這類型的新創企業在成立之初即獲得我國大型企業的支持,其核心價值並不是在於成為既有產業的顛覆者,而是透過外部創新的模式,藉由相關業者間的合作(共同投資),降低創新研發的風險,並帶來新產業價值創造的機會與可能。這些獲投新創雖然不見得會搶佔各大媒體版面,但對台灣來說卻是早期投資市場中的關鍵。

本文作者范秉航博士(台灣經濟研究院研究六所 副所長)

***簡報檔,請詳見附檔***

[1] 新創企業獲投定義:(1) 成立時間2010年以後;(2) 公司註冊地點在台灣或註冊地點在海外但創辦人來自台灣;(3) 上市/櫃(含興櫃)前的獲投紀錄;(4) 不包含收購,以及母公司對子公司投資。