登入

登入

前言

此文章從晚期投資人角度出發,談論新創企業在面臨掛牌階段時,需要考量到市場對於企業評價的因素會有哪些,最後再簡單帶過幾個臺灣晚期階段獲投的例子。

一、談談新創企業獲利

晚期投資人鎖定的多屬於B、C、D輪後的中晚期階段的新創企業,也就是處在面臨掛牌階段的新創,投資人通常認定的指標性案子多以規模成熟、有穩定營收、大股本的企業為主。但對於某些產業可能即使已經運行到中後期了,仍缺乏穩定的現金流收益,也許是有過人的技術但需要渡過一段燒錢階段才得以商業化,或者是容易受整體經濟環境影響而沒有穩定性營收。

對於投資早期階段的創投而言,低資本、沒有營收的新創是可以接受的,因為其重視的是商業模式、創業故事;但是對於中晚期投資人而言,投資缺少穩定營收的企業會更加審視,需要看更多面向。因為市場上給的價值會取決於許多因素,其中一個因素就是獲利,獲利如果不漂亮將影響的是後續市場給企業的價格,也會間接影響到市場的話題性。

AI、區塊鏈屬於早期投資熱門領域,部份天使、早期投資人都是挑這些領域賽道做投資的,也就是看好哪個產業領域,就全面投資該領域新創企業。但是對於晚期投資人,則不是這麼一回事,企業布局領域倒是其次。此階段由於接近掛牌退場階段,因此投資人看重的不再單是具有潛力爆發性的新創企業了。而是偏好符合具有穩定的收益率、營運波動性較小的企業。簡單來說,早期創投追求的是企業的轉折爆發點,後期投資人則是尋求企業的穩定獲利點。

為什麼這些東西重要?因為新創企業在萌芽期間,就需要設想未來的退場方式為何。甚至在向投資人募資時,商業計劃書的撰寫也是要提到未來的現金流模式。既然中後期投資人對於投資新創這件事,最重視的點在於新創能否帶來穩定的獲利能力,是否有穩定的報酬率。那麼新創企業得預設在走向退場的前幾年,就該站在晚期投資人的角度,產品要能夠創造出穩定的營收能力。

如果是團隊以自身技術等無形資產(專利、智慧財產權)換取股權方式,通常存在於新創企業的前期階段,但走到中後期幾乎看不太到太前段的東西,對於投後面的人而言,會看的有前期的人投了多少成本進來,早期階段VC投資幾乎是用估值去換算一股多少錢。但在面臨退場階段時,晚期投資人只在乎新創企業在調整符合上市櫃規則時,一股多少錢與換算成本是多少,以及設想早期投資人在掛牌後是否有想退場的想法。

談到企業掛牌的原因,不外乎是需要市場上的資金或者藉市場的熱度吸引到人才。但是對於某些企業財務狀況是一直有穩定的收益,也不需要市場上的資金,而想要選擇默默經營,可能就不會選擇掛牌了,而上述問題是否為資本市場不活絡的因素,也是一個值得探討的問題。

二、談談新創企業資本額

資本額是指設立公司時股東所投入的總金額,簡單來說就是準備了多少資金,作為運作公司的初始財產。過去在設立公司時,有所謂的最低資本額限制,而現今相關法規已廢除,不再有相關限制,但資本額仍需要足夠支撐公司相關支出成本。

一般而言,建議新創的初始登記資本額設定不要過低,才得以支付零零總總的公司開銷花費,避免資金周轉不過來的窘境。而資本額由於是作為公司運作的一筆資金,故是可以拿來做使用的, 最短只要在銀行放置兩天即可做動用。[1]

在公司登記時,會有資本總額(又稱額定資本額)與實收資本兩種,資本總額是一開始依據公司章程約定好的,而實收資本額則是實際收到的金額。資本總額以內的股數可以分多次來發行,之後透過再次投資,慢慢增加所累積的實收資本額。白話來說就是資本總額的值是可以小於實收資本額的。

例如公司一開始資本總額設定為一百萬,以每股十元劃分共有十萬股,若原始股東共出資三十萬,此時可取得三萬股。過了一段時間後,假使原始股東想再次投資七十萬而取得七萬股,僅要通過董事會決議,即可發行新股數作股數且變更登記,此時資本總額就等於實收資本額。後續如果公司想以股權換得外部投資人的資金挹注,由於公司章程約定的資本總額已經全數發完,需要召開公司股東會修改章程而調整資本總額,由於程序上較花費時間,因此多數公司一般將資本總額設定較實收資本大,使得發行新股的流程更為快速。

但也不代表公司設立時設定的資本總額越高越好,如設定太高之後實收資本分次到位時,都要進行變更登記,使得行政流程繁複。且政府公開資料就會揭露公司的資本總額與實收資本額,故對於股東人數不多的小型企業,比較好的做法是設定資本總額與實收資本額相等。

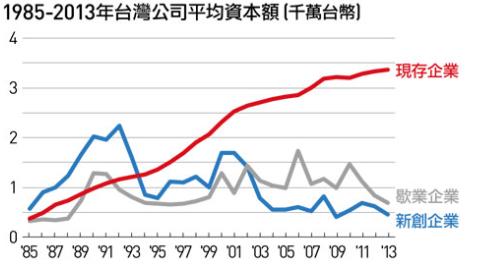

過去80、90年代由於台灣硬體產業迅速發展,處在資本密集度高的社會下,使得當時所成立的新創企業平均資本額較高(如圖一)。而後隨著硬體產業逐漸走向成熟,低資本的新興產業崛起,使得新創企業的平均資本額從兩千萬降低至五百萬,這也符合現今台灣企業軟體實力逐漸起色,無須仰賴重資本的產品業務範疇更為多元,可以說是在智慧型手機的普遍應用下,手機應用程序的開發技術就可促使一家新創企業的誕生,而不需要投資眾多的設備資本。

根據2018台灣新創生態圈大調查,掛牌募資是新創企業所面臨的重要議題。那麼資本額太小的話,可能對掛牌造成什麼問題呢?從中後期的投資人觀點,端看新創企業較合適的掛牌資本額要一億以上,如果有二到三億是更好的。為什麼會這樣要求?是因為考量了流動性的問題,資本額小的話在市場的流動籌碼就不多。掛牌後所要考慮的就是之後能吸引誰來買?輕資本額的企業可能面臨隨便買就漲停的問題,要賣的話就難以找到需求方。因此新創企業如果要朝掛牌的方向走,就必須預設準備好這些問題的解藥以便滿足市場期待。

資料來源:主計總處,天下雜誌繪製

圖1、台灣公司平均資本額

三、臺灣中晚期新創企業的例子

新創企業獲投B輪到C輪,所代表的含意是其技術已經成熟,處於能夠規模化其商業模式的階段了。進入C輪的企業,在其業務市場具有一定程度的影響力,也逐漸準備進入掛牌階段。

以台灣新創企業來說,多數獲投仍落在早期階段,對於中晚期階段獲投的例子尚屬少數。如定位為媒體的關鍵評論網,是一個提供新世代觀點、以新穎角度切入的網路平台。2018年獲投C輪300萬美元,包括了多家投資有限公司、Hazel Asset Management、華登國際、North Base Media基金等投資人。

AI新創公司沛星科技Appier獲得日本軟銀、LINE、NAVER等共同投資C輪3,300萬美元,Appier內容業務聚焦於開發企業AI平台並擴大應用領域,協助各行各業善用人工智慧布局商業策略,目前除了積極招募全球頂尖人才外,也在亞洲多個地區設有營運據點。

以及被認為是獨角獸候選名單的Gogoro,是知名的電動車開發商,於2017年獲得淡馬錫控股C輪投資3億美元,近期更獲有72 億台幣的聯貸案。目前在臺機車掛牌數已超過14萬輛,未來更會與台灣傳統車廠進行合作進程。

四、總結

總而言之,對於中後期投資人而言,所追求的就是穩定的收益率,雖然賺的報酬率也許不如早期就布局的投資人,但相對的所面臨的風險也較小。處於早期階段的新創企業營收獲利波動性較大,但對於中後期投資人來說,這可能會抵銷所累積的穩定報酬率,因此在布局的思維就是從不同的角度來出發的。而新創企業在規劃未來面臨商業週期時,除了評估自身資金能支撐企業走多久外,更要在早期階段就推算未來可能的退場機制,及早設想所可能面臨的情境,以因應做充分的準備。

上市守門員

[1] 「到銀行開完公司籌備處戶頭、存入資本額」一天、隔天即可至銀行「申請存款餘額證明」,申請完存款餘額證明以後,資金即可動用,因此資金最少需於銀行存放兩天以上。