登入

登入

前言

根據統計,新創企業的獲投中早期階段的比例超過半數,天使投資人尤其在新創投資中扮演了至關重要的角色。其不僅提供了新創企業往後發展的動力,更可能從中給與資金外的幫助,給予新創企業日後茁壯的養分及營運方向指導。

一、天使投資人特質

天使投資人(Angel Investor)這詞最早來自於新罕布夏大學的教授William Wetzel的研究,當初在探討投資美國的投資人,給予新創企業資本挹注時定義了天使投資人一詞。天使屬於早期階段投資人,通常指於新創公司創立初期就開始投資的投資者,在歐洲地區又被稱為商業天使(Business Angel)。而除了提供金錢的幫助以外,天使投資人也會帶入一些人脈或是機會給新創公司。某種程度上天使投資人也會肩負輔導與顧問的角色,替新創公司尋找資源或是新創圈人脈網絡的建立。

天使投資人的身份一般沒有太大的限制,可能是單純想賺取高額報酬的投資人、專業經理人、過去的創業者、專業法人身份,或者只是有錢的乾爹等。比較知名的例子如Google在當初創辦時,世界級專業運動員歐尼爾、阿諾史瓦辛格、老虎伍茲都有所資助,並且在日後走向公開上市發行時獲得高額報酬。

根據CB Insights的數據,在2008到2010年間有1,119 家獲得種子輪的企業,經過十年後截止至2018 年 8 月 31為止,有高達 67%的公司最終走向倒閉或者停滯發展,說明了創業這件事面對的是死亡之谷,多數新創企業的燒錢速度大於獲利現金流,而大多走向失敗的局面,真正能走到退場獲利階段的僅是少數案例。

也由於創業初期的高失敗性,高風險必須伴隨著高額報酬率,才得以早期吸引投資人青睞,而投資人一般退場時機大多在新創企業走向公開發行,或者被企業所併購時。對於新創企業而言,找天使投資人多是創業初期的募資方法,但在公司規模逐漸擴大而需要更多資金時,公司則會尋求專業創投甚至是走到證券市場募資,因此對處在早期階段的新創企業,股份權重與退場時機點最好有一明確的規劃,才得以行駛在對的方向。

那麼哪些因素是天使投資人會注意的呢?通常對於早期投資人而言,新創企業還沒有明確的現金流產生,所以當然連財報都拿不出來供參考,更不用說估值的評估了。在市場缺乏一參考價值的情況,投資人評估這檔投資是否值得主要建立在行業經驗下,判斷這個團隊學經歷是否值得投資、團隊所開發的產品是否具有市場獨特性或成長性、整體行業狀況是成長還是萎縮、對於消費者而言產品的黏著性等。

二、投資人看重的因素

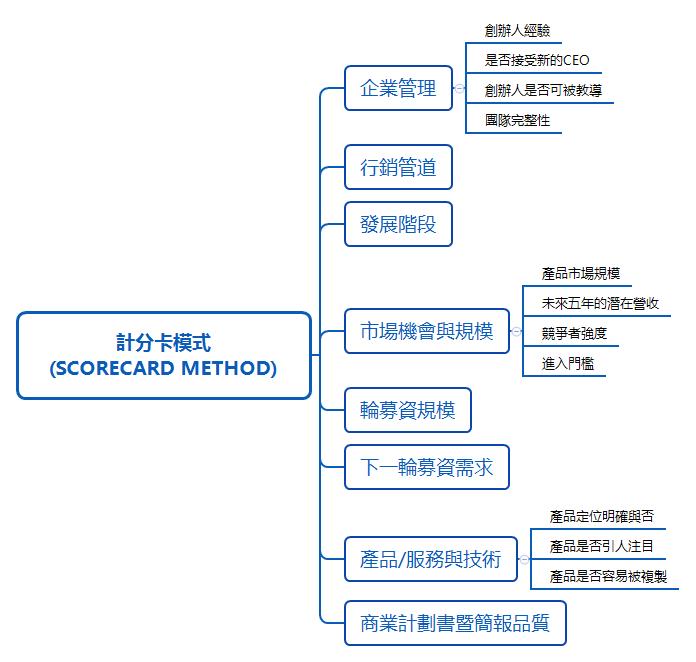

一般而言,處在風口的熱門領域產業會使得投資人給出較高的估值,若再加上該新創企業在市場中具有競爭性,那就更具有談判籌碼了。在雙方談論股權價值時,也較有談判籌碼而不是被動地被牽著走。通常在決定未獲利的新創企業交易前,估值多採用計分卡模式(Scorecard Method),而之所以會被廣泛使用,原因在於其兼具系統化的評量標準,以及針對不同的情況,給予使用者許多調整的彈性。依據臺經院估值計算機中的計分卡模式,可知道計分卡模式分為下圖幾個考慮因素,下面就以這些因素作簡要說明。

資料來源:臺經院繪製

圖1、計分卡模式圖示

對於創業者來說,有可能是初次創業或為連續創業者,又有些是該領域的佼佼者、曾有擔任CEO的經驗等。總的來說,產業經驗越豐富的創辦人,越有機會協助企業跨越創業時的諸多困難。但隨著企業的成長與擴張,商業模式與市場重心可能出現變化,創業初期的領導者亦有可能並不合適當下的公司發展需求。能在適當的時機淡出經營核心,讓更有利於公司成長的人帶領,能為公司創造更高的價值。

一個良好的雙向溝通氛圍,好的外部專業投資者能與新創公司並肩成長,兩者間是夥伴關係。創辦者若能接納專業投資者意見,或是與投資人展開正向的討論,不但能創造出一個彼此成長的環境,亦能擬定出有利的市場策略並確實執行。

創業需要來自不同領域的資源與人才,隨著公司漸具規模,業務逐漸複雜,各領域的專才,或者是更專業的分工將不可或缺。如技術開發、產品設計、市場行銷、財務管理等。因此,團隊的完整性除了需要考慮成員的學經歷背景外,工作職掌的分工與人力資源的分配都考驗了創辦者對項目的思考深度。

在挑戰市場時,無論消費者是否察覺,市場中的每個需求其實都被一個直接的競爭對手或替代產品所填補,儘管其或許是一個很差的產品。換言之,若沒有任何競爭對手,代表著沒有市場。因此,若打算進入一個已經由具代表性的知名老牌公司服務的市場,市場進入將是一個艱困的挑戰,對新創業者來說,最理想的進入狀況為市場需求目前正由一個較差的替代品供應。

產品定位與整個創業項目與商業計畫息息相關,更是定義出產品/服務價值的前提。一個明確的產品定位有助於聚焦目標市場與受眾,並建立起後續圍繞在如何打入市場、如何吸引主要客群等的討論基礎。而新創企業在發展的過程中,往往需要面對是否需要軸轉的關頭。此時,明確的產品定位能幫助創業者找到值得切入的市場方向。

新創企業估值的決定與其發展階段密切相關。一個僅在創辦人腦海中構思的點子,或是仍在實驗室進行研發的產品,距離商業化的目標甚遠,估值也不會太高。再者,全球新創企業多如繁星,不缺的是相同的點子或相近的產品,缺乏的是具備高度執行力,並落實創業想法的團隊。因此,發展階段越是成熟,市場驗證越充分,將可帶來更高的企業價值。

雖然每間新創企業的狀況有所不同,但隨著業務的成長、公司規模擴張或是估值的提升,各輪次募資金額往往會逐漸增加。然而,當募資的頻率與金額過高,對投資者而言是個危險訊號。其代表的可能是過高的燒錢率、不穩定的經營團隊,或是無法獲利的商業模式。

最後是對外募資時往往需要準備一份BP,而以簡報的形式呈現可便於快速向投資人介紹自己的創業項目。商業計劃書涵蓋層面甚廣,如產品定位、產品技術或特色、商業模式、目標市場分析與滲透策略、競爭優勢與劣勢、風險評估、財務規劃、團隊能力、未來發展里程等。越能將這些要素思考透徹

三、總結

對於不同的產業及創業項目,會有不同的資金需求。但一般來說,創業初期即對外募集過高的金額並不常見,創業者需要有更多的論述解釋資金運用的合理性,尤其當早期投資者所占股權比例甚低的時候。對於雙方來說,不合理的估值都是有損利益的,雙方在運作時都該秉持著透明且致力於消弭訊息不對稱的情況,以誠信為主的商業交易對於長遠來說,發展健全的新創環境生態才是不二法則。

劉聖元(台灣經濟研究院 研究六所 助理研究員)