【2025年台湾スタートアップ投資動向-総覧編】レジリエンスと挑戦、台湾スタートアップ投資の示唆

近年、世界のベンチャー投資市場は資本寒冬を経験し、投資ムードは保守的となっているが、台湾のスタートアップ投資は逆風の中で成長する様相を示している。2024年の投資規模は1,000億台湾ドルを突破し、過去10年の最高を記録した。取引件数はやや減少したものの、平均金額は継続的に上昇しており、資金がより潜在力のあるスタートアップ企業へ集中していることを示している。分野別では、ハードウェア、ヘルスケアおよびエネルギーが依然として中核であり、サーキュラーエコノミー分野は近年急速に台頭し、市場の新たな焦点となっている。投資家構造においては、企業投資が引き続き主要な推進力を担い、国発ファンド(NDF)は各種投資メカニズムを通じて政策誘導の役割を果たしている。2025年を展望すると、政策支援は依然として台湾スタートアップ投資の原動力を維持する鍵であり、資本市場の最適化および国際化チャネルの接続を通じて、スタートアップの海外展開および市場定着能力を高める。世界の政治経済情勢および技術の急速な変化に直面し、国際競争が一層激化する中で、「イノベーション」を持続することは成長の必然である。スタートアップ企業はより強い「レジリエンス」を備え、市場変化に敏感であり、イテレーションの速度を加速させることで、不確実な未来に適応しなければならない。

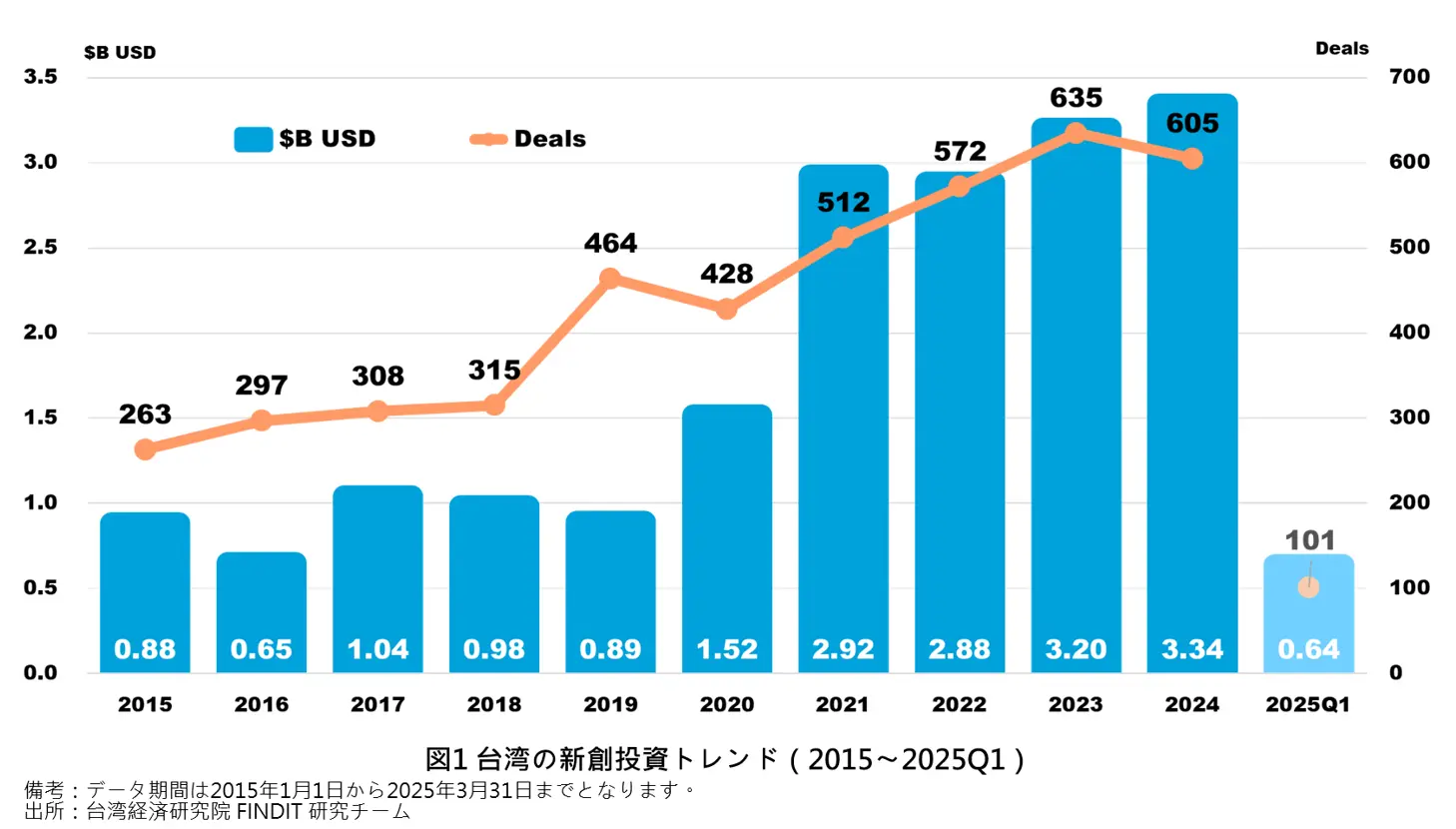

一、取引件数は減少したが、投資規模は過去最高を記録した

AIは近年の世界ベンチャー投資市場におけるハイライトであるが、全体市場の熱度は依然として低迷している。一方で台湾は異なる発展経路を示している。2015年から2025年第一四半期までの4,500件、総額189.5億アメリカドルの投資案件[1]を分析すると、2015年の263件・8.8億アメリカドルから、2024年には600件超・33.4億アメリカドルへと成長し、1,000億台湾ドル規模を突破した。2024年は605件と前年比約4.7%減少したが、投資規模は4.5%増の33.4億アメリカドルとなり、過去最高を更新した。その中で、全心医薬、亜福エネルギー貯蔵、酷遊天(KKday)、百睿達(Botrista)、睿控網安(TXOne Networks)などは、いずれも当該年度の注目投資案件である。さらに、2025年第1四半期の投資規模は6.4億アメリカドル、取引件数は101件に達しており、台湾バイオ医薬製造(TBMC)、図睿科技、慧康生活科技(Health2Sync 智抗糖)、図策生技などが、いずれも1,000万アメリカドルを超える資金調達成果を達成している。スタートアップエコシステムの発展に伴い、今後は技術または市場においてリーディングポジションを有する指標的スタートアップがますます台頭し、投資家の支持を獲得するとともに、資金も徐々にこれらの成長可能性の高いプロジェクトへと集中していく。

二、平均取引金額の増加、中型投資案件の比率上昇

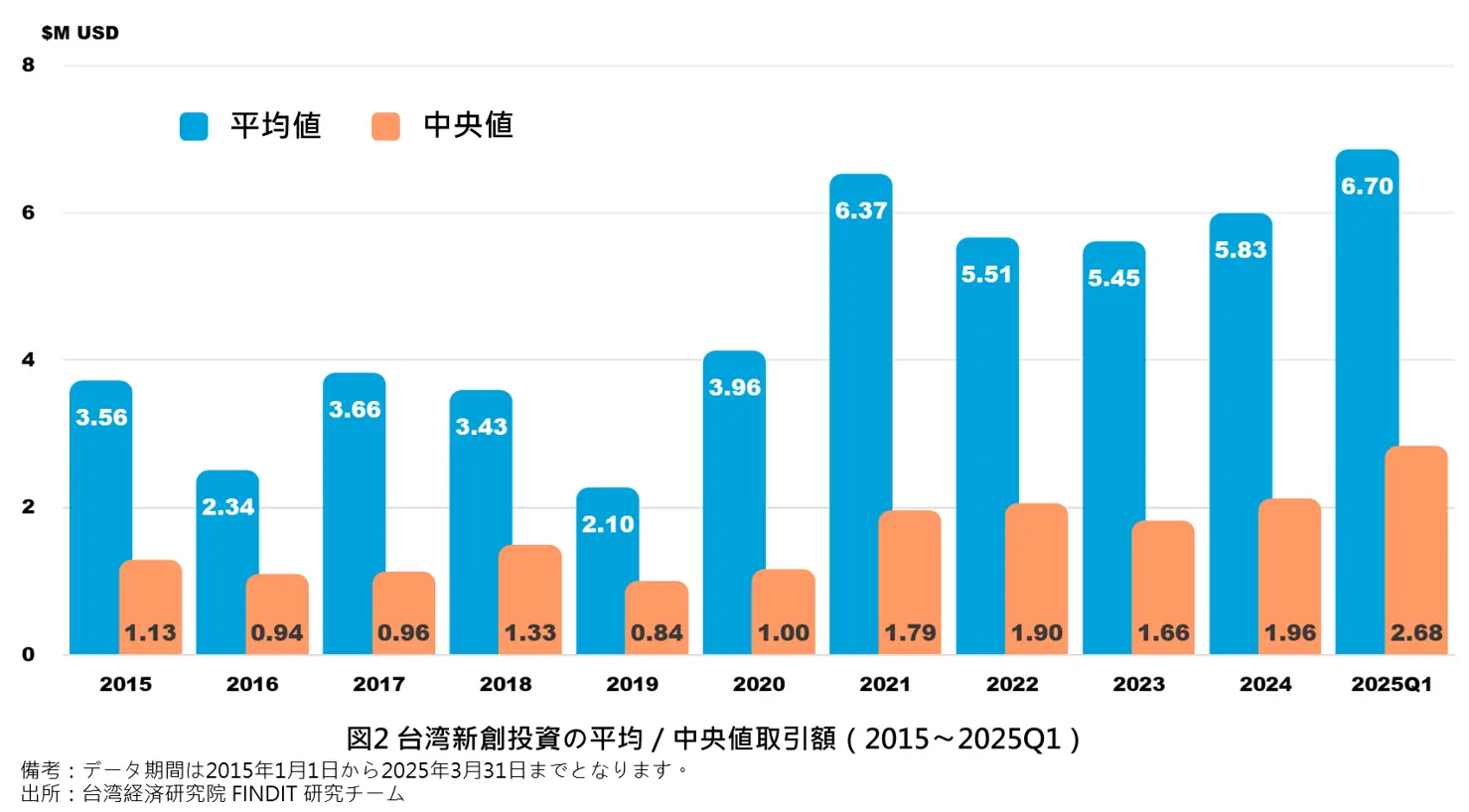

2024年の平均取引金額は583万アメリカドル、中位数は196万アメリカドルであり、2023年比でそれぞれ7%および18%増加した。2025年第一四半期は平均670万アメリカドル、中位数268万アメリカドルに上昇している。取引金額の上昇は、新創投資家が市場に対してより強い信頼を持ち、投入を拡大する意欲が高まっていることを示しているように見えるが、全体の取引件数が減少している状況の中で、市場資金が徐々に特定のプロジェクトへ集中する現象も反映している。平均取引金額と中央値の差は、2022年の約361万アメリカドルから2024年の387万アメリカドルへと拡大した。

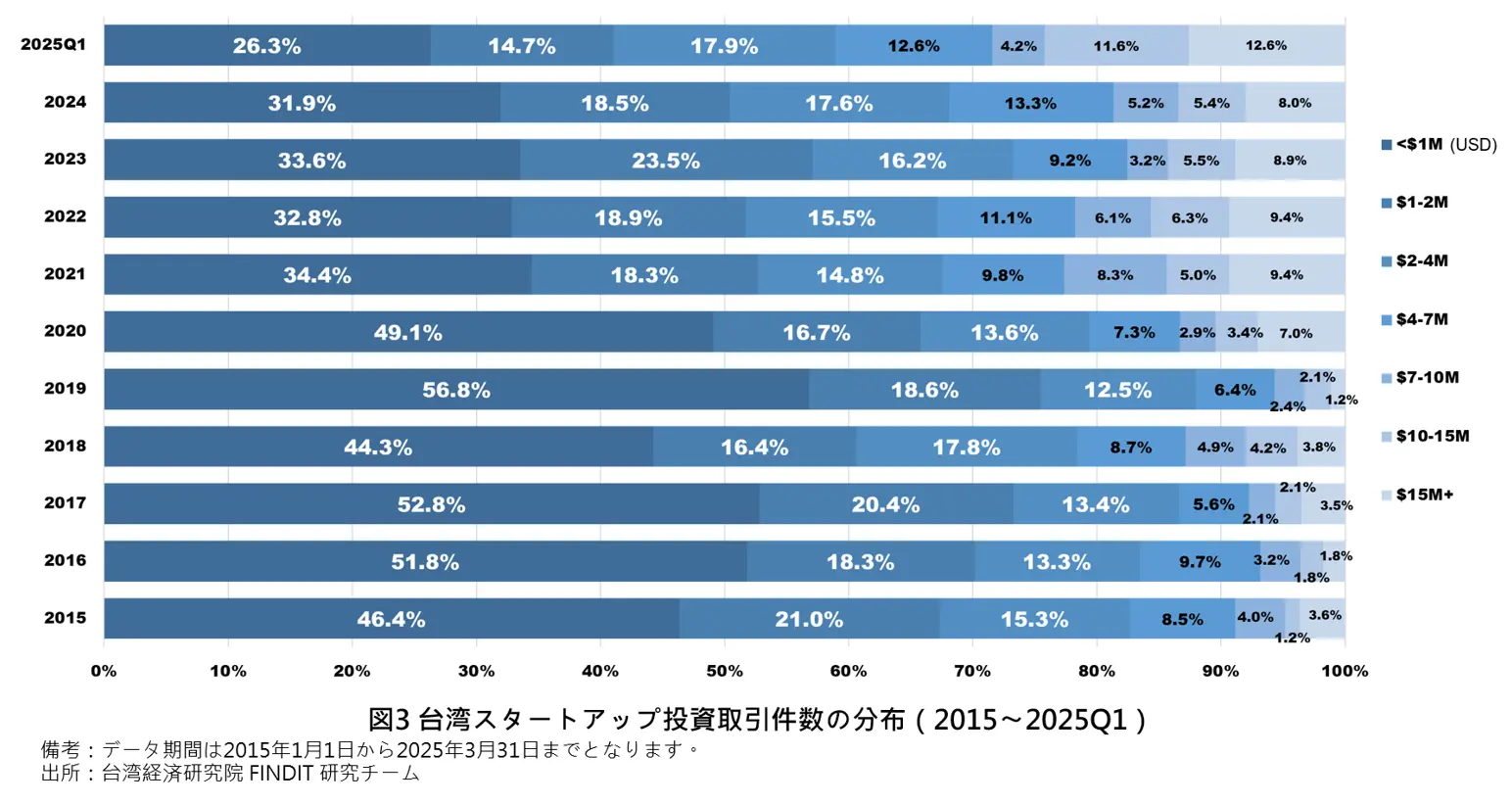

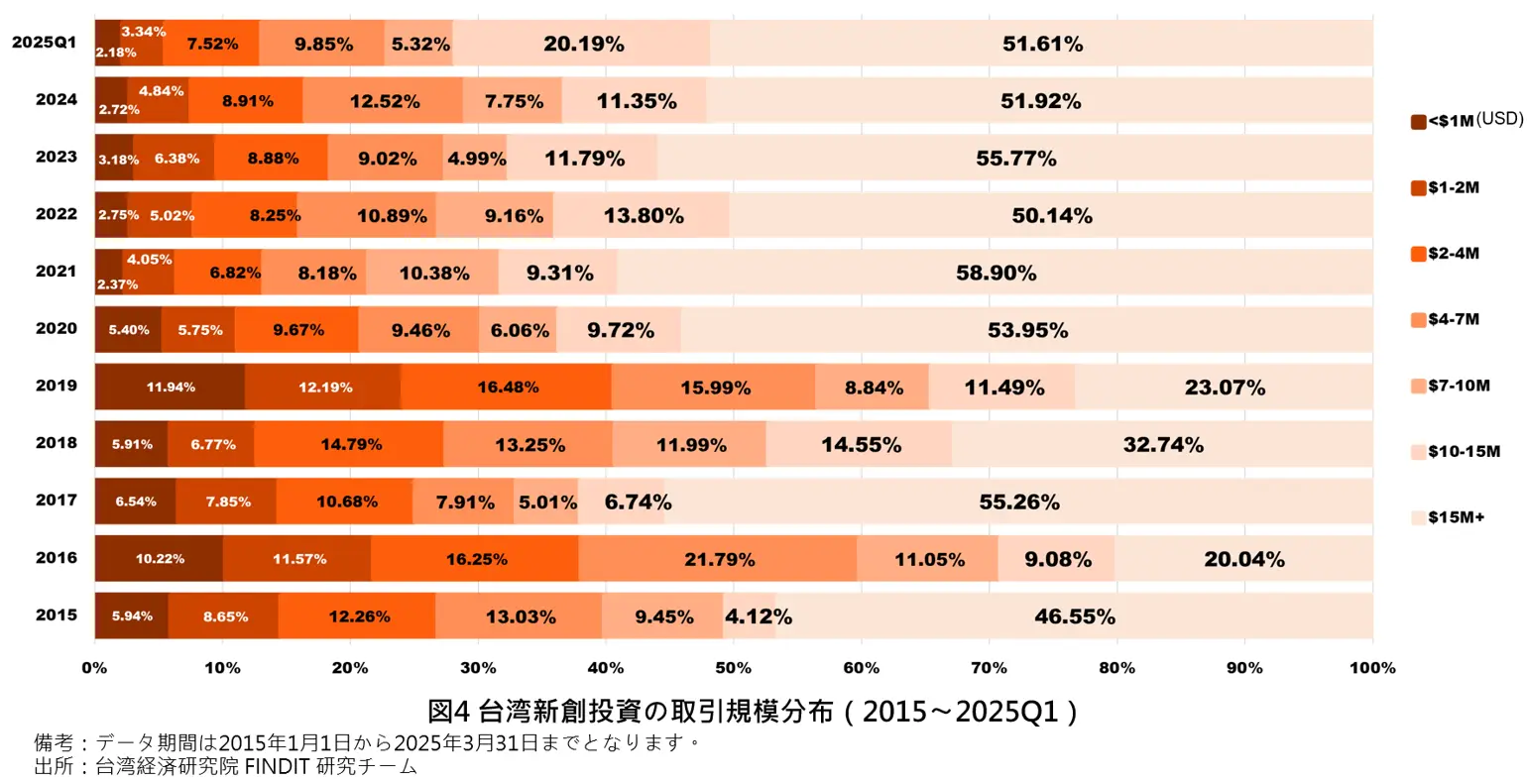

スタートアップ投資の分布状況を明確にするため、各取引金額を分類し、その全体投資件数および規模に占める割合を算出した。2024年において、取引金額が200万アメリカドル未満の案件数の割合は約50.4%であり、2023年の57.1%を下回っている。そのうち、2024年の100万アメリカドル未満(31.9%)および100万~200万アメリカドルの間(18.5%)の取引案件の割合も、それぞれ2023年の水準(33.6%および23.5%)を下回っている。また、取引規模の割合において、2024年の200万アメリカドル未満の規模割合は7.5%であり、2023年の9.6%を下回っている。同様に、2024年における1,000万アメリカドル以上の取引件数の割合は13.4%であり、2023年の14.4%を下回っている。一方、取引規模の割合は約63.2%であり、2023年の67.6%を下回っている。

全体の投資規模が上昇する中で、200万アメリカドル未満の小型投資案件および1,000万アメリカドル以上の大型投資案件が減少し、資金は自然と中型プロジェクトへと集中している。2024年において、400万~1,000万アメリカドルの取引件数の割合は18.5%に達し、2023年の12.4%を上回っている。そのうち、2024年の400万~700万アメリカドル(13.3%)および700万~1,000万アメリカドル(5.2%)も、2023年(それぞれ9.2%および3.2%)を上回っている。取引規模の割合においても、2024年の400万~1,000万アメリカドルの規模割合は20.3%であり、2023年の14.0%を上回っている。すなわち、小型投資案件は依然として台湾スタートアップ投資の重要な支柱であり、「取引件数」において新創投資の半分を支えている。しかし近年、小型投資案件の割合は低下しており、400万~1,000万アメリカドルの中型取引案件が市場においてより好まれているように見える。これらの資金調達を受けたプロジェクトは、多くが市場において一定の実績を有しており、事業拡張のニーズの下で、次のラウンドの資金調達へと進んでいる。

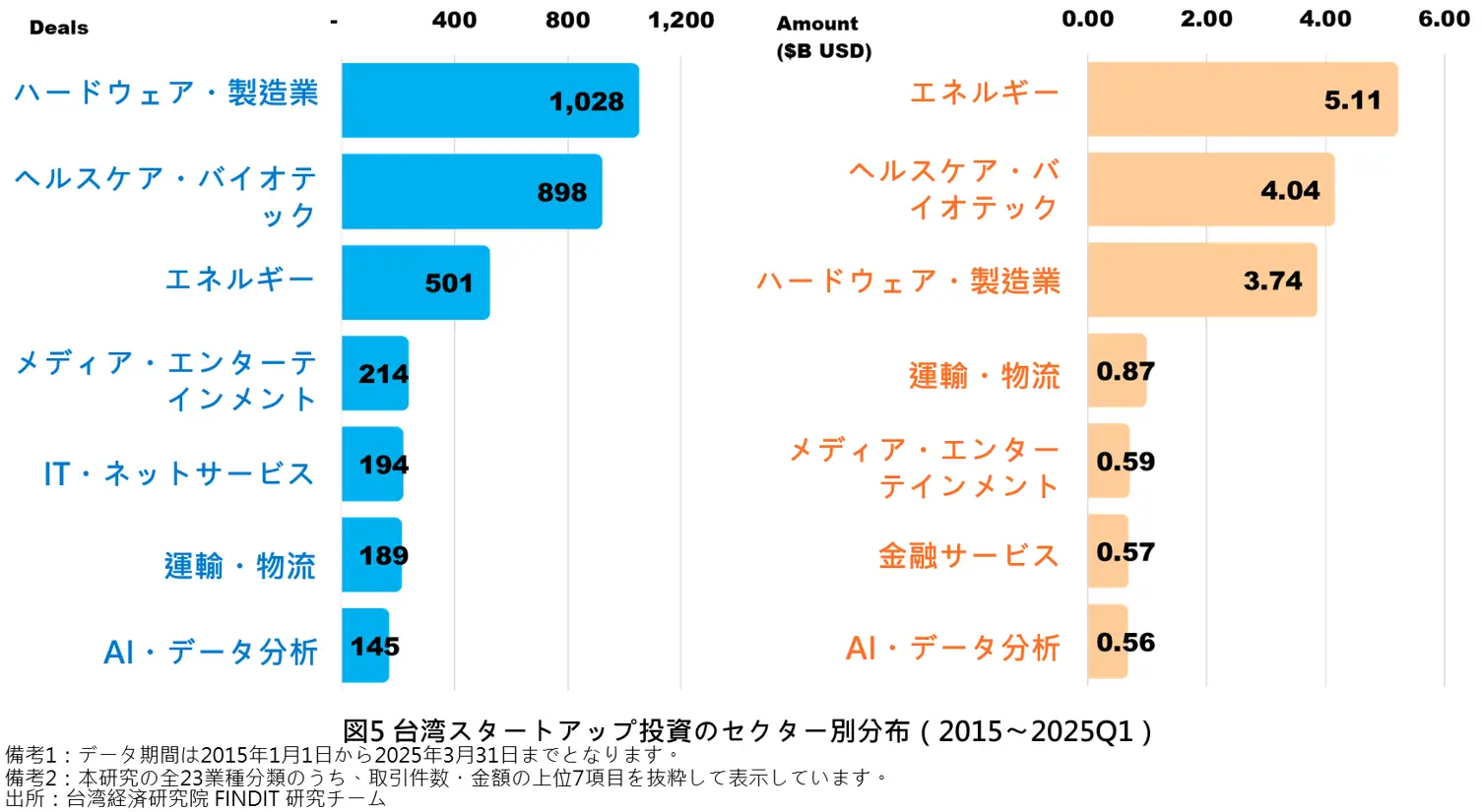

三、エネルギーおよびヘルスケア・バイオ分野は継続的に成長し、通信および半導体関連のハードウェア分野が注目を受けている

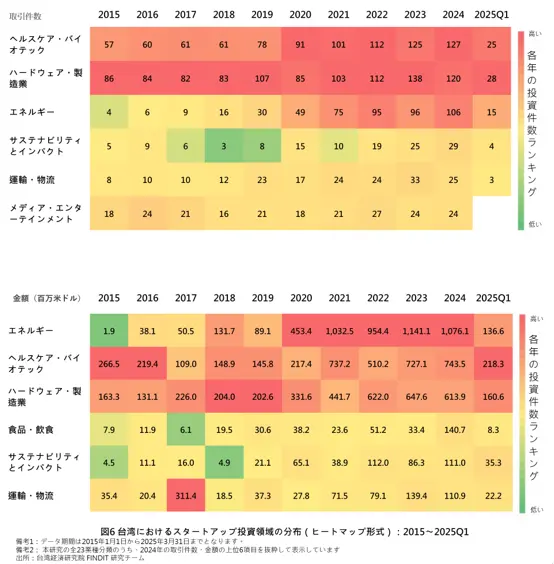

獲投分野の観察においては、主に三つの重点に集中しており、すなわちハードウェア、ヘルスケアおよびエネルギーである。2015年から2025年第1四半期までに、ハードウェアおよび工業製造分野の累計投資件数は1,028件であり、各分野の中で最多であり、取引金額は37.4億アメリカドルに達している。2024年の取引件数(120件)および規模(6.13億アメリカドル)は、それぞれ2023年比で約13.0%および5.2%減少しているが、それでもなお台湾スタートアップ投資における重要なホットスポットである。台湾は電子および工業製造産業が比較的成熟していることから、この分野のスタートアッププロジェクトは投資家の注目を集めやすく、また国内投資家の嗜好にも適合している。例えば、半導体関連の自動化設備を生産する鴻勁精密、真空ラミネーション技術および機械製造を有する長広精機、受動インダクタ部品を生産する寰美電子などが挙げられる。次に、AIが世界的に大きな注目を集めていることにより、関連産業において台湾スタートアップが市場に参入する機会も生まれている。例えば、データセンター向け液冷冷却技術に注力する元鈦科技、高速データ伝送技術を開発する領訊科技、シリコンフォトニクスソリューションに取り組む合聖科技などである。第三に、同じくハードウェアに属する通信およびドローン分野は、近年外部環境の変化および政策誘導への対応の中で、多くのスタートアップが市場の注目を獲得している。例えば、ドローン防御システムを開発する創未來科技(Tron Future)、ドローン巡回技術を研究開発する艾知科技(aiseed)、無線通信信号テストソリューションに特化する富宇翔、衛星ネットワーク通信技術を掌握する星路科技(Mantaray)などである。

ヘルスケアおよびバイオ分野は従来より国内外のスタートアップ投資市場における人気分野であり、高い資本および参入障壁という特性に加え、市場における先端技術および革新的製品への需要が絶えず業界の発展を推進している。さらに、AI技術との融合により、同分野は継続的に市場の関心を集めている。台湾において2015年から2025年第1四半期までのヘルスケアおよびバイオ分野の累計取引件数は898件であり、ハードウェアおよび工業製造に次いで第2位であり、投資金額は40.4億アメリカドルに達している。2024年の取引件数は127件であり、2023年の125件をやや上回り、取引金額は7.43億アメリカドルであり、前年より約2.3%増加している。2024年および2025年第1四半期の主要投資案件には、革新的免疫療法薬の開発に取り組む全心医薬、光標的技術および機器開発を行う新析生技、中枢神経系疾患の新薬開発に注力する思捷優達(Yoda)、再生医療製剤および細胞治療製剤を主軸とする訊聯細胞智薬、ケアシステムソフトウェアソリューションを開発する智齡科技(Jubo)などが含まれる。

エネルギー分野はネットゼロ排出およびグリーンエネルギー需要の推進により、2020年以降投資熱度が急速に上昇している。風力・太陽光発電などの創エネルギー分野にとどまらず、省エネルギー、蓄エネルギーおよびエネルギー管理も同分野の投資成長の重要な推進力となっている。2015年から2025年第1四半期までの累計取引件数は501件であり、投資規模は約51.1億アメリカドルである。2024年の取引件数は106件であり、2023年比で10.4%増加し、投資金額は10.76億アメリカドルであり、前年より約5.7%減少したが、依然として10億アメリカドルを超える水準を維持している。2024年から2025年第1四半期の投資案件には、アルミ電池蓄エネルギー技術およびカーボンクレジット事業に注力するエネルギーサービス企業である亜福エネルギー貯蔵、中興電工傘下で水素燃料電池ソリューションを開発する恒星氫能、Acerと睿禾の共同設立による沙崙スマートエネルギー管理システムの計画運営を担う智禾金碳、工研院からスピンオフした水素エネルギーおよび燃料電池技術のスタートアップである氫豐綠能、高性能全固体リチウム電池技術の開発に取り組む愛國者綠能などが含まれる。

さらに特筆すべきはサステナビリティおよびインパクト分野であり、2022年以降、取引件数および規模が急速に成長し、台湾における近年のスタートアップ投資の注目分野の一つとなっている。同分野は2015年から2025年第1四半期までの累計取引件数が133件、投資規模は約5.06億アメリカドルと規模は比較的小さいが、成長速度は顕著である。2021年から2024年にかけて投資件数は10件から29件へ増加し、投資金額は3,892万アメリカドルから1.11億アメリカドルへと成長している。その中で、脱炭素および廃棄物処理関連プロジェクトが投資家の関心を集めており、例えばカーボンキャプチャ技術により自然残余資源をネガティブカーボン材料へ転換する土星永続、マイクロ波分解技術を開発し高効率な炭素繊維リサイクルソリューションを構築する安能聚綠能、循環経済に取り組み、回収可能なボトル、缶、カップおよび乾電池のスマート回収プラットフォームを提供する凡立橙(ecoco)などが挙げられる。

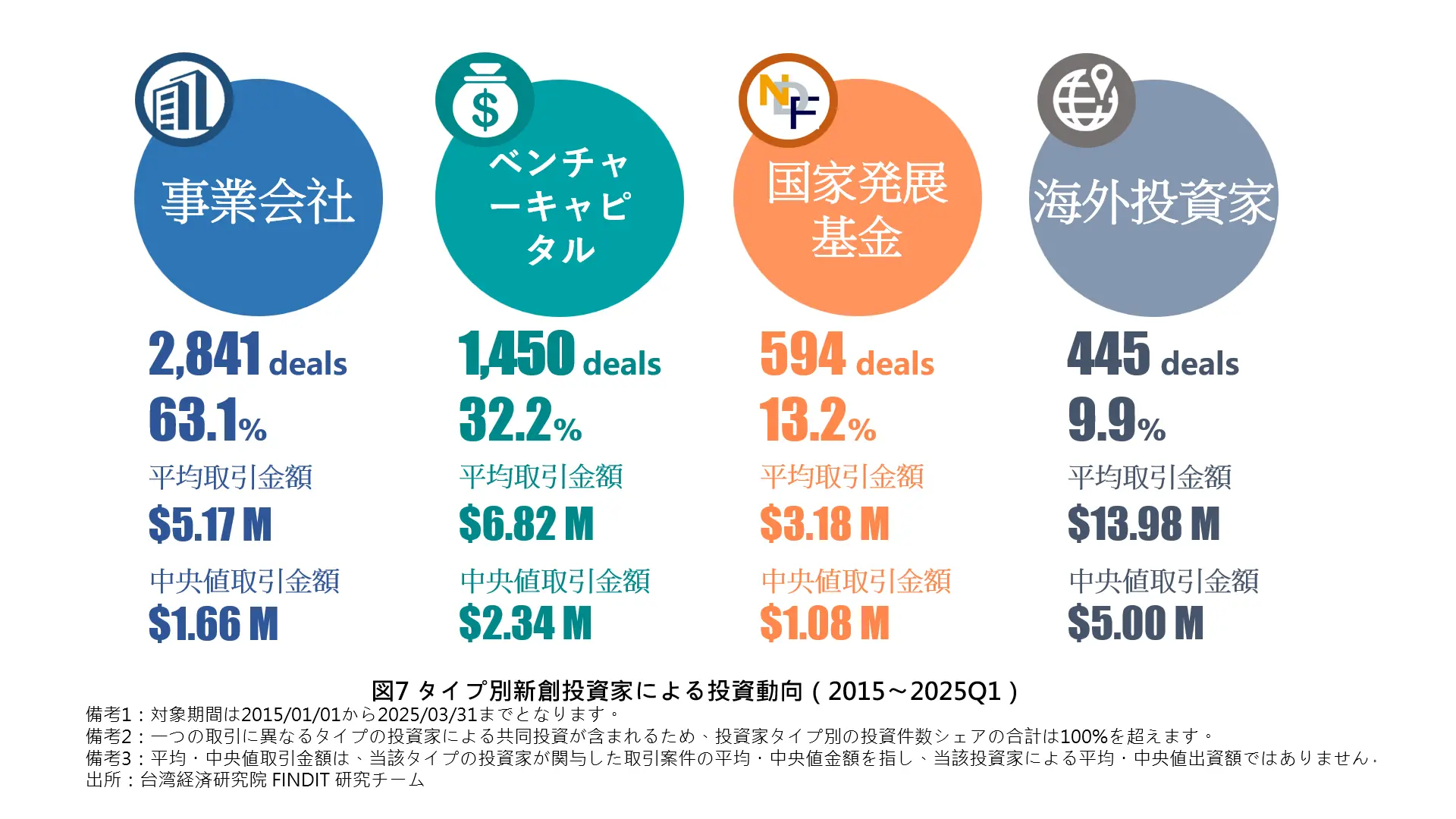

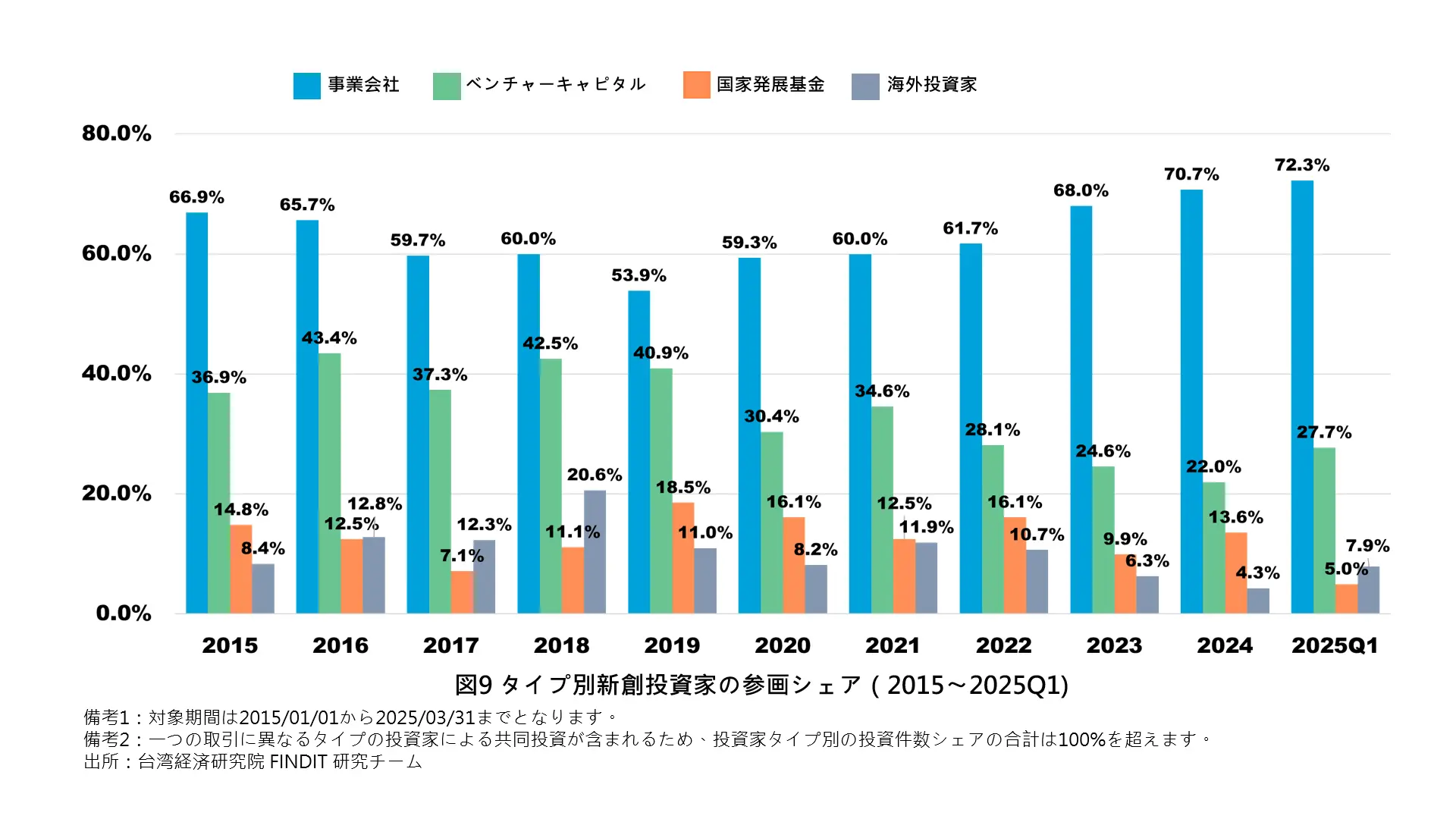

四、ベンチャーキャピタルおよび海外投資は減少し、企業投資は依然として重要な支柱である

2015年から2025年第1四半期までの4,500件のスタートアップ投資取引案件のうち、企業または企業ベンチャーキャピタル(C/CVC)が参加した投資案件は合計2,841件であり、全体の約63.1%を占めている。平均取引金額は約517万アメリカドルであり、中央値の取引金額は166万アメリカドルである。C/CVCの主な投資分野はハードウェアおよび工業製造であり、これは台湾の産業発展の背景と関連している。2015年から2025年第1四半期までの累計投資参加案件は750件である。次いで、ヘルスケアおよびバイオ分野が累計515件、第三に産業のグリーンエネルギー転換需要に対応するエネルギー分野(429件)である。

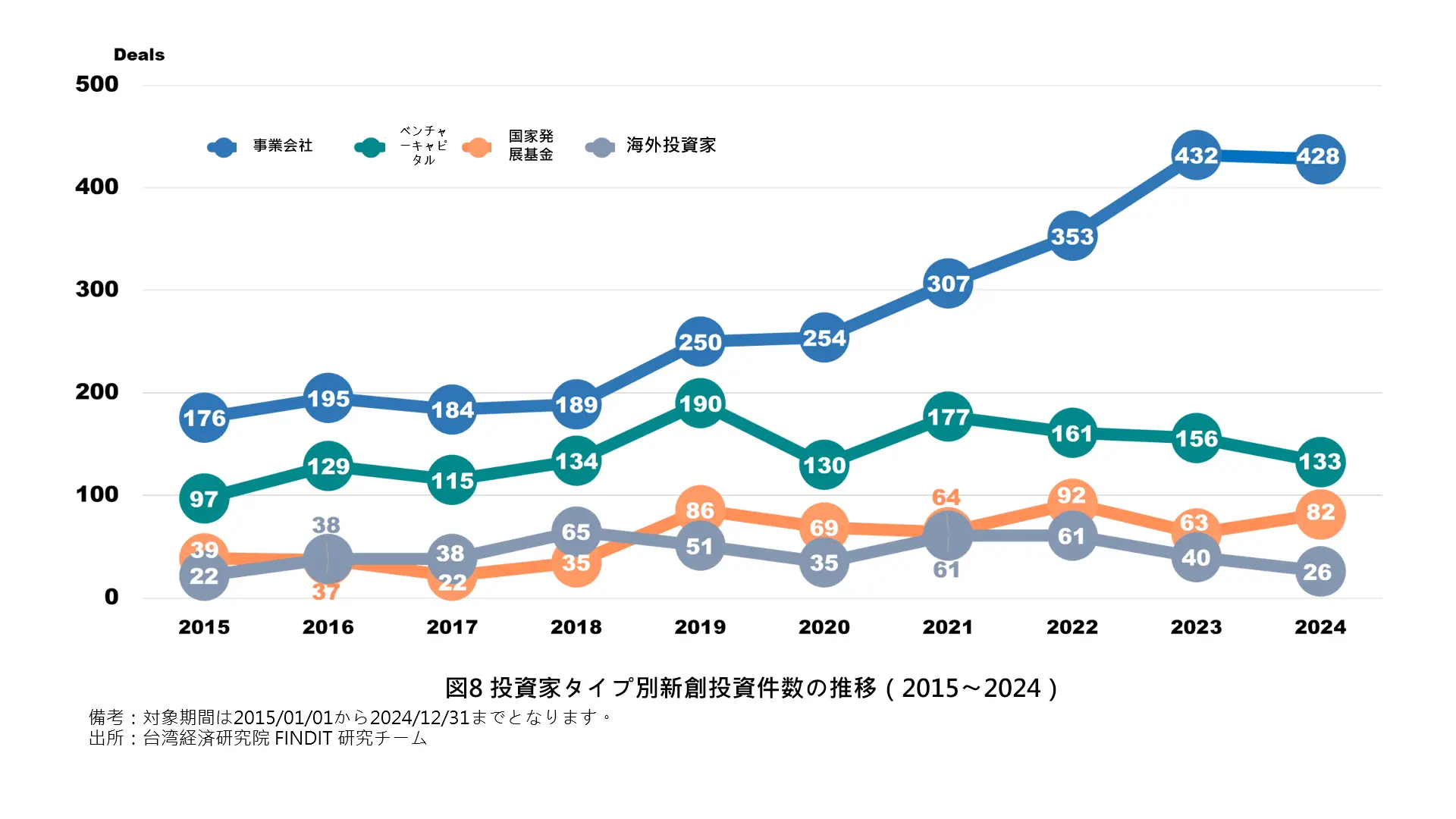

トレンドとしては、C/CVCが参加する投資件数は年々増加しており、2017年の184件から2023年の432件へと成長し、2024年はわずかに減少して428件となった。投資件数に占める割合は2019年の53.9%から増加を続け、2024年には7割(70.7%)を突破し、2025年第1四半期には72.3%に達している。

国内外のベンチャーキャピタル(VC)は、2015年から2025年第1四半期までに1,450件のスタートアップ投資案件に参加しており、全体の約32.2%を占めている。平均取引金額は682万アメリカドル、中央値の取引金額は234万アメリカドルである。VCが注目する分野はヘルスケアおよびバイオ(345件)、およびハードウェアおよび工業製造(243件)であり、その中には企業またはC/CVCと共同投資する案件も多く、例えば宝泰生医、承鋆生医、図睿科技、晶炫半導体などが含まれる。過去10年間の変化を見ると、2019年には国発天使投資方案の連動投資により、VCの参加件数は190件に達した。2020年はパンデミックの影響によりスタートアップ投資件数が減少したが、2021年には177件まで回復した。しかし近年、VCの参加件数は徐々に減少しており、2024年は133件で、2023年比で約14.7%減少した。参加件数の割合も2021年の34.6%から2024年の22%へと低下している。

同様に減少傾向を示しているのが海外投資家(Foreign Investors)である。海外投資家が参加した投資案件は多くはなく、2015年から2025年第1四半期までに合計445件で、全体の約9.9%を占めている。しかし、その投資対象は一定の製品および事業成熟度、または国際市場展開能力を有している場合が多く、投資規模は相対的に大きく、平均取引金額は1,398万アメリカドル、中央値の取引金額は500万アメリカドルである。近年2年間において海外投資家の参加件数は減少しており、2024年は26件で、2023年の40件から35%減少した。参加件数の割合も2021年の11.9%から2024年の4.3%へと低下している。

国発基金は台湾のスタートアップ投資市場において非常に重要な役割を果たしており、スタートアップエコシステムの発展を牽引している。例えば創業天使投資方案は、スタートアップへの直接投資にとどまらず、企業、CVCおよびVCの資金資源を結合し、創業の種火を点火している。また、創投事業投資はファンド・オブ・ファンズ(FOF)の形式を通じて、専門的なスタートアップ投資機関を活用し、スタートアップの成長動力を注入している。さらに、国発基金は各種テーマ型投資プロジェクトを推進しており、既に運用中の中小企業、戦略的製造業、戦略的サービス業および文化創意産業投資に加え、近年はAIスタートアップ、スマートロボットおよびグリーン成長などの投資計画を順次推出し、各産業分野のイノベーション創業を支援している。2015年から2025年第1四半期までに国発基金が参加したスタートアップ投資案件は594件であり、全体の約13.2%を占めている。平均取引金額は318万アメリカドル、中央値の取引金額は108万アメリカドルである。投資分野は主にヘルスケアおよびバイオ、ならびにハードウェアおよび工業製造であり、2015年から2025年第1四半期までの参加件数はそれぞれ147件および100件である。トレンドとしては、2024年に国発ファンドが参加した投資案件は82件に増加し、2023年比で約30.2%増加した。件数割合も2023年の9.9%から2024年の13.6%へと上昇している。

五、結語

2024年の台湾スタートアップ投資規模は1,000億台湾ドル(33.4億アメリカドル)を超え、過去10年で最高を記録した。投資件数は減少したものの、2023年と比較して4.5%成長している。世界的なベンチャー資本の寒冬と比較すると、台湾スタートアップ投資市場の熱度は大きく失われておらず、全体のスタートアップエコシステムは各参加者の努力のもとで継続的に拡大している。しかしながら、「スタートアップの島」としては依然として多くの課題についてさらに検討と対応が必要である。

まず、ベンチャーキャピタルの参加を活性化する必要がある。ベンチャーキャピタルは成長潜力を有するプロジェクトに焦点を当てることで、スタートアップ発展の重要な原動力となっている。ベンチャーキャピタルのスタートアップ投資取引への参加割合が年々低下している状況においては、新たな政策措置により資金面からより多くのスタートアップ投資者の参加を促進することが急務であるとともに、投資対象となり得るスタートアップの種をさらに育成し、スタートアップエコシステムの正の循環およびイテレーションを推進する必要がある。これに対しては、産業創新条例の改正およびスタートアップ投資環境の最適化に加え、国発ファンドが最近推進している各種百億規模の投資計画が適時に起爆剤としての役割を果たし、国内スタートアップ投資の成長をさらに促進することが期待される。また、国発会の「創業綻放計画」も台湾という土壌においてスタートアップの芽を継続的に育むことが期待される。

次に、国際化の課題である。現在、国内にはスタートアップの海外展開を支援する政策資源が数多く存在し、ビジネス開発、スタートアップ育成、展示会交流、国際コンテスト、海外拠点および投資協力などが含まれている。また、ベンチャーキャピタルも海外への展開を進めており、「台湾スタートアップの島」の国際的な認知度は日々向上している。しかしながら、海外投資家の参加は増加していない。これに対しては、一方で異なる市場およびビジネス環境への理解を継続的に深化させるとともに、他方で国内スタートアップの海外進出メカニズムの連携を強化し、海外展開における「実行力」を備えたスタートアップを把握する必要がある。スタートアップの海外進出における導水役を目標とし、より効果的な橋渡しチャネルおよびキーパーソンの投入を通じて、スタートアップの海外展開におけるギャップを解消する。

世界の政治経済情勢および技術の急速な変化に直面する中で、「イノベーション」に対する緊急性も高まり続けている。2025年を展望すると、スタートアップ投資環境は依然として不確実性に満ちており、国際競争も一層激化する。政策面の支援は依然として台湾スタートアップエコシステム発展の基盤であり、新たな連動投資計画を通じてスタートアップ投資市場は一定の取引熱度を維持し、その中から成長潜力を有する革新的なハイライトを発掘する機会がある。しかし、スタートアップ企業は海外展開の有無にかかわらず、より強い「レジリエンス」を備え、市場に対して警戒を維持し、製品・技術およびビジネスモデルのイテレーション速度を加速させ、異なる産業の変化に迅速に適応し、市場の変動および挑戦に対応する必要がある。

[1] 台湾スタートアップ投資における投資対象企業の定義:(1)会社の登記所在地が台湾である、または登記所在地が海外であっても創業者が台湾出身であること;(2)上場/店頭公開(興櫃を含む)前のプライベートエクイティ投資であり、債権、転換社債、補助金、ICO等は含まないこと;(3)買収および親会社による子会社への100%投資は含まないこと。

データソースには以下を含む:(1)国際スタートアップデータベース;(2)ニュースメディア;(3)投資対象企業および投資機関;(4)上場企業の対外投資情報;(5)国発基金の四半期/年次報告;(6)商業登記公開資料;(7)スタートアップ案件ソース統合プラットフォーム。