【股權投資亮點觀測】八大重點看2023年上半年全球鉅額投資-生成式AI成為投資新寵兒

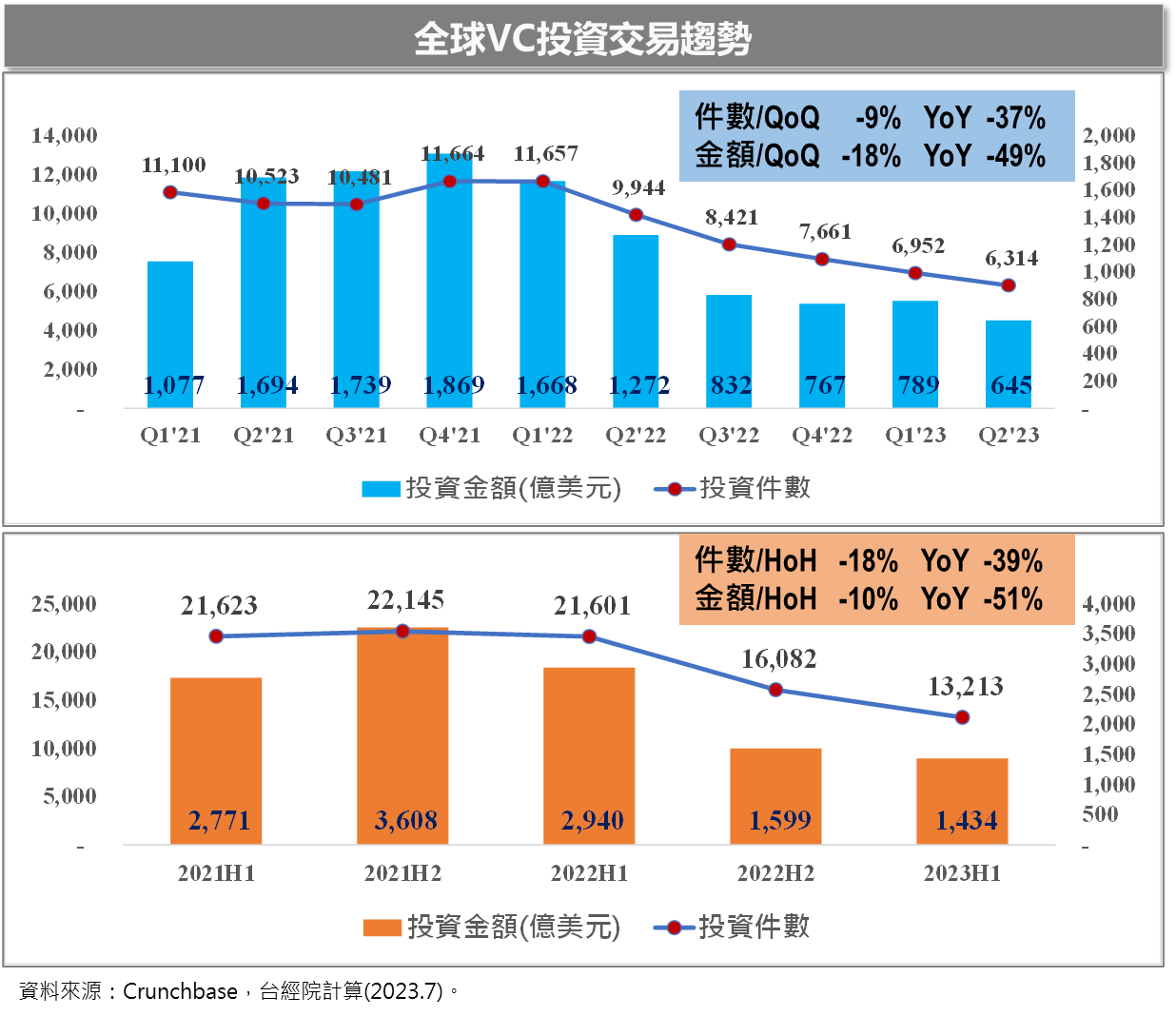

儘管全球經濟面臨逆風,2023年上半年許多地區股票市場「漲聲」不斷,但私募的創投市場的投資卻是兩樣情,從Crunchbase近日公布最新的全球創投報告中,看到2023年第二季VC投資金額較第一季下降18%至650億美元,若與去年同期相比,跌幅更是擴大至49%。累計2023年上半年全球VC投資金額為1,434億美元,較2022年上半年的2,940億美元下降51%,較2022年下半年下降10%。唯一讓人欣慰的是,生成式AI力挽狂瀾,為低迷多時的鉅額投資注入新動力,終於讓2023H1全球鉅額投資總金額止跌回升。本文盤點了最新的鉅額交易數據,從八個重點全方位解析2023年上半年全球鉅額投資的輪廓與趨勢轉變,提供關注早期投資景氣的朋友參考與及早因應。

《重點一》2023年上半年全球股市「漲聲」起,但創投市場持續「低迷」中

2023年上半年全球經濟依然處於危險不穩定狀態,除了新冠疫情持續影響、烏俄戰爭延燒與各國央行貨幣政策緊縮帶來負面衝擊等因素外,美國矽谷銀行觸發的歐美銀行業危機蔓延、美國債務上限談判一波三折,可謂是「多事之秋」。然而在「通膨+高利率」背景之下,今年上半年全球多地股市卻意外地走出了一波「牛市」。

由於ChatGPT帶起的AI話題,預期將對產業產生顛覆性影響,也讓投資市場走出陰霾。根據QUICK FactSet指出,截至6月30日收盤為止,全球股市市值達103兆美元,較2022年底(94兆美元)成長9%。若就2021年11月全球股市市值120兆美元的最高紀錄而言,今年上半年股市已恢復到巔峰期的86%水準。就市值規模較大的15個主要股票市場來看,美國那斯達克指數漲幅31.73%居冠,其次是日經225指數飆漲約27%、德國DAX指數漲幅為15.98%、歐洲Stoxx 50指數漲幅為15.91%。值得一提的是,日經225指數6月16日收盤價33,706點,創下泡沫經濟崩壞後、約33年來(1990年3月以來)新高紀錄。不僅歐美股市表現亮眼,受惠於半導體、電子產業出口的臺灣、南韓股市表現更是不俗,上半年分別上漲了18.92%、15.21%。

儘管全球經濟面臨逆風,2023年上半年許多地區股票市場「漲聲」不斷,但私募的創投市場的投資卻是兩樣情。從Crunchbase近日公布最新的全球創投報告中,看到2023年第二季VC投資金額較第一季下降18%至645億美元,若與去年同期相比,跌幅更是擴大至49%。累計2023年上半年全球VC投資金額為1,434億美元,較2022年上半年的2,940億美元下降51%,但相較2022年下半年跌幅縮小至10%。整體來說,私募的創投市場投資力道仍無法恢復去年同期水準,但看到「跌幅改善」的現象,算是讓人欣慰的正面消息。

《重點二》生成式AI掀起新一波投資風潮,2023H1全球鉅額投資金額止跌回升

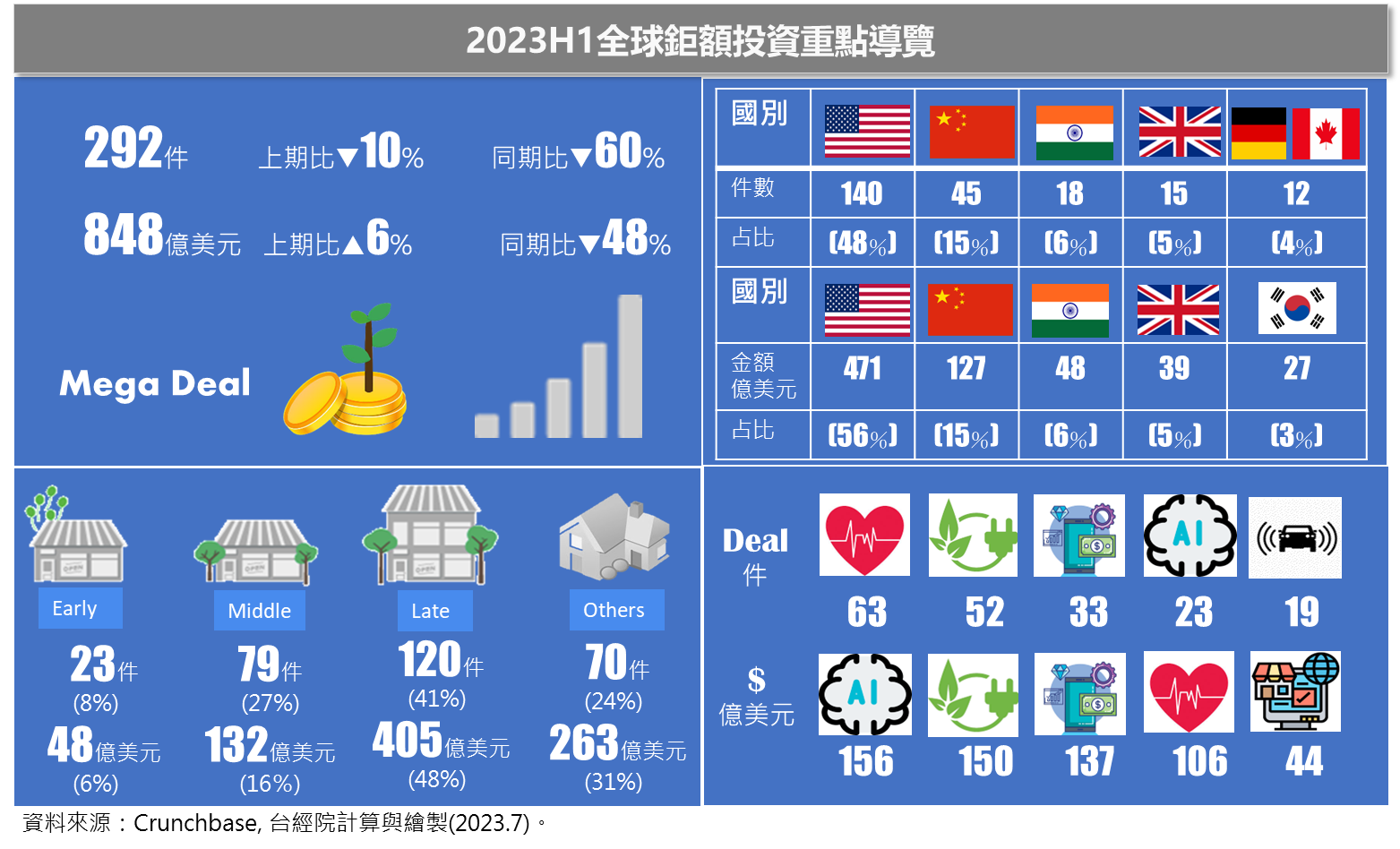

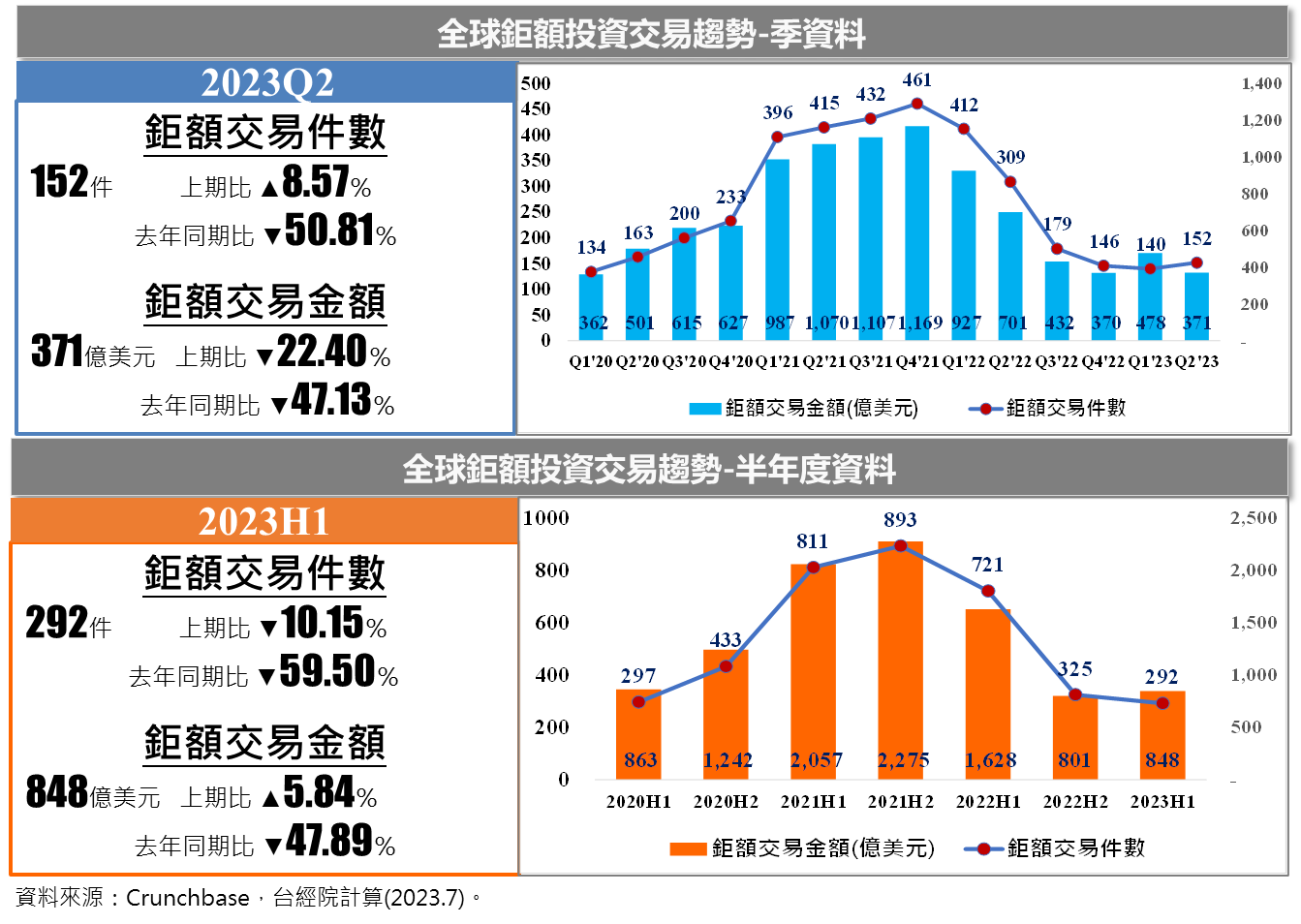

FINDIT研究團隊盤點Crunchbase資料庫中的鉅額交易(定義為Pre-IPO單筆交易超過1億美元者),發現2022年全球鉅額交易件數由2021年第四季的峰頂(461件)一路下滑,到2023年第一季140件,第二季略為回升至152件,但與去年同期的309件相比大減51%,顯示投資人仍持保守謹慎的態度。若就鉅額投資金額走勢來看,2023年一月OpenAI獲得微軟100億美元的投資後,人工智慧的軟硬體新創吸引投資人目光,特別是站在風口生成式AI的新創,鉅額獲投與收購消息此起彼落。雖生成式AI帶進新一波投資風潮,但第二季全球鉅額投資金額僅為368億美元,較第一季478億美元減少23%,即便第一季扣除OpenAI的100億美元的超大型鉅額投資後,第二季鉅額投資金額仍不及378億美元,更遑論與去年同期的701億美元相比,幾乎是呈現腰斬趨勢,顯示其他領域對投資人的吸引力尚待強化中。

不過若以半年度鉅額投資數據來看,雖2023年上半年鉅額投資交易件數仍較去年下半年減少一成,但在OpenAI的100億美元的投資強心劑灌注下,加上其他幾家生成式AI新創也獲得投資人挹注,撐起2023年上半年全球鉅額交易金額(846億美元),一舉翻轉逆勢,超越了2022下半年的801億美元。雖然在今年第一季人工智慧領域吹起鉅額投資反攻的號角,但上半年整體鉅額投資的力道尚無法與去年同期相比,更無法與2021年投資顛峰期相抗衡。

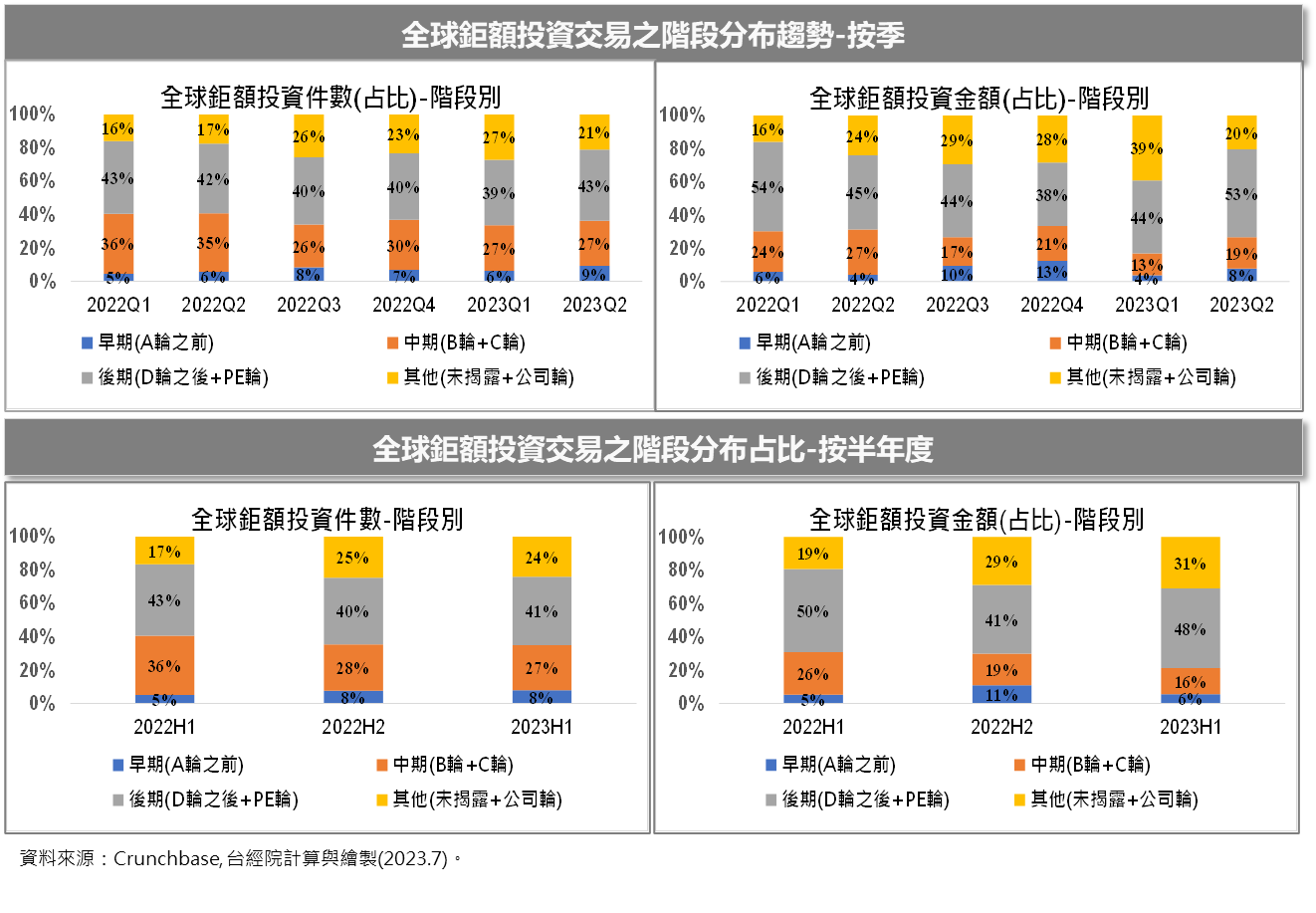

《重點三》投資人心臟變大了嗎?上半年鉅額資金又再度回流後期階段募資案件

1.2023年上半年後期鉅額交易件數與金額占比明顯回升

由於2022年股市大跌,新創IPO後的股價低迷表現,進一步削弱了新股上市的熱情,也影響投資人對於後期階段鉅額交易的追逐,投資轉趨保守。2023年以來股市逐季回溫,雖鉅額投資件數的絕對值仍低於去年水準,但從投資人在第二季對後期階段(D輪之後+PE)的鉅額投資件數與金額比重來看,呈現強勢回升趨勢。若就今年上半年度的後期階段鉅額投資件數與金額占比來看,亦可發現已較2022年下半年增加,但仍低於去年同期比。進一步分析後期階段投資回升的推力,主要來自私募股權基金積極參與鉅額投資所致。

2.2023年第二季早期階段鉅額投資占比強勢反彈,資金支持生醫領域創新技術研發

另一個值得觀察點是,2023年第二季雖鉅額投資總件數與金額均較第一季減少,但若就早期階段的投資占比,無論是件數(14件)或金額投資(29.27億美元)都較第一季的9件、18.75億美元增加,也使得其占比明顯上升。早期階段鉅額投資的領域通常具有高資本密集(能源、汽車科技、半導體等)或是具突破性創新技術或是研發周期較長特質(如健康醫療領域等)。我們觀察2023年第二季早期鉅額投資的領域分布,可發現「健康醫療」領域是第二季早期鉅額投資的大宗,共有7家,主要為RNA藥物與新型遞送技術、基因療法、免疫療法等創新藥物與療法突破研發;其次是生成式AI、儲能與太陽能、碳化矽功率半導體、汽車底盤懸架和製動系統等,反映出投資人相對願意支持早期階段具潛力的技術突破案件,以及需要高度資本運作的新興領域。

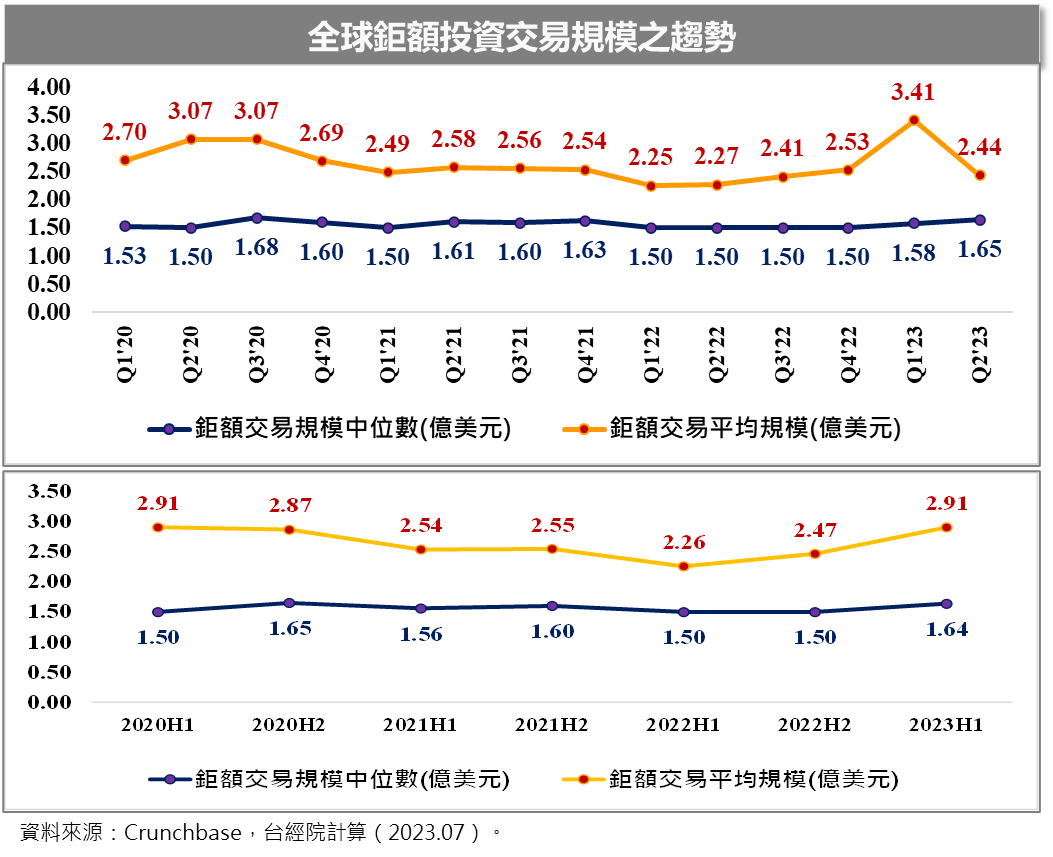

《重點四》鉅額投資朝後期階段移動,拉高2023上半年鉅額交易中位數與平均數

從季資料來看,因2023年第一季OpenAI單筆獲得百億美元投資,拉高當季鉅額投資交易規模平均數至3.41億美元,為近年來新高一季。若就交易中位數來看,2023年第二季鉅額投資規模中位數為1.65億美元,高於上一季的1.58億美元,也是2020年第三季之後最高的一季。

若以半年度為計算基礎,2023上半年的鉅額交易中位數與平均交易規模為1.64億美元與2.91億美元,都是2020H1之後最高的半年度,此與投資人加大對後期階段投資有關,同時也與投資規模較大的私募股權投資者近期相對積極參與鉅額投資有關。

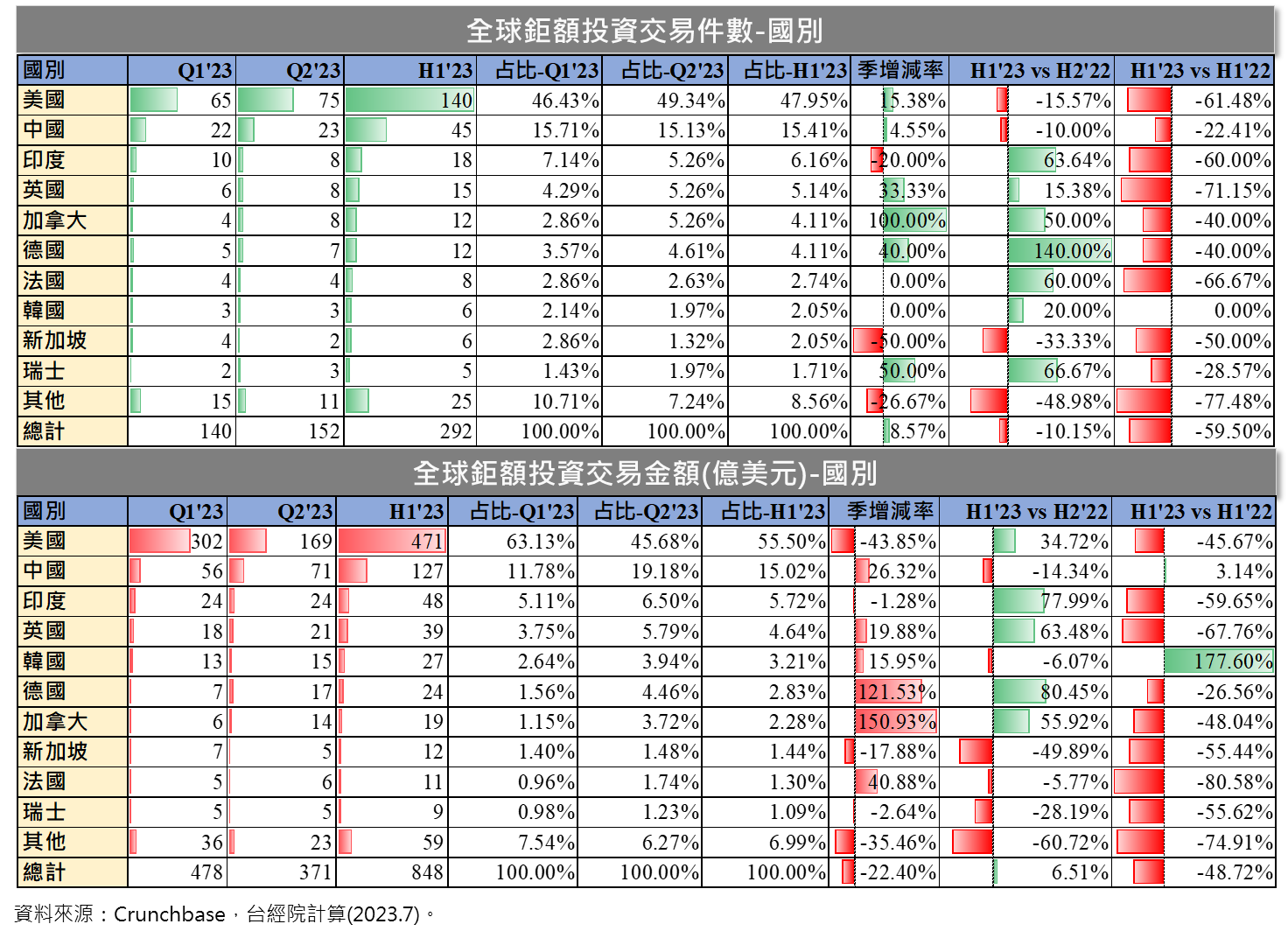

《重點五》美、中、印、英名列2023年上半年鉅額投資件數與金額前四強,韓國躍升至鉅額投資金額第五名

在2023年上半年全球鉅額投資交易前四大國家為美(140件)、中(45件)、印(18件)、英(15件),加拿大與德國以12件同列第五名。同樣地,今年上半年鉅額投資金額的前四強也是由美、中、印、英奪下,但第五名則由韓國拿下。

值得關注的是,在2022年鉅額投資失色的印度,在2023年上半年重振投資雄風,超越英國,重回第三名寶座。另外,韓國雖僅有6件鉅額投資,但因為韓國科技巨頭Kakao旗下跨足娛樂、大眾傳媒和出版界的子公司Kakao娛樂,在第一季獲得沙烏地阿拉伯主權基金(PIF)和新加坡政府投資公司(GIC)共1.2兆韓圜(約合9.66億美元)的鉅額投資;全球第五大電池製造商SK On在今年5月從美國私募股權巨頭貝萊德、卡塔爾投資局(QIA)、北亞財團也獲得1.2兆韓圜(9.087 億美元)的資金,接著在6月底再從總部位於新加坡的資產管理公司高瓴資本獲得4億美元資金,SK On將利用這筆資金擴大其全球生產設施。另外,再加上韓國雲端企業NHN Cloud獲得1.22億美元、韓國運動服飾與運動鞋二手交易平臺KREAM完成C輪1.72億美元、韓國音樂內容IP投資公司Beyond Music獲得2,000億韓圜(約合1.51億美元)的鉅額投資,六筆合計高達27.2億美元的投資,讓韓國在今年上半年擠進鉅額投資金額前五名榜單。

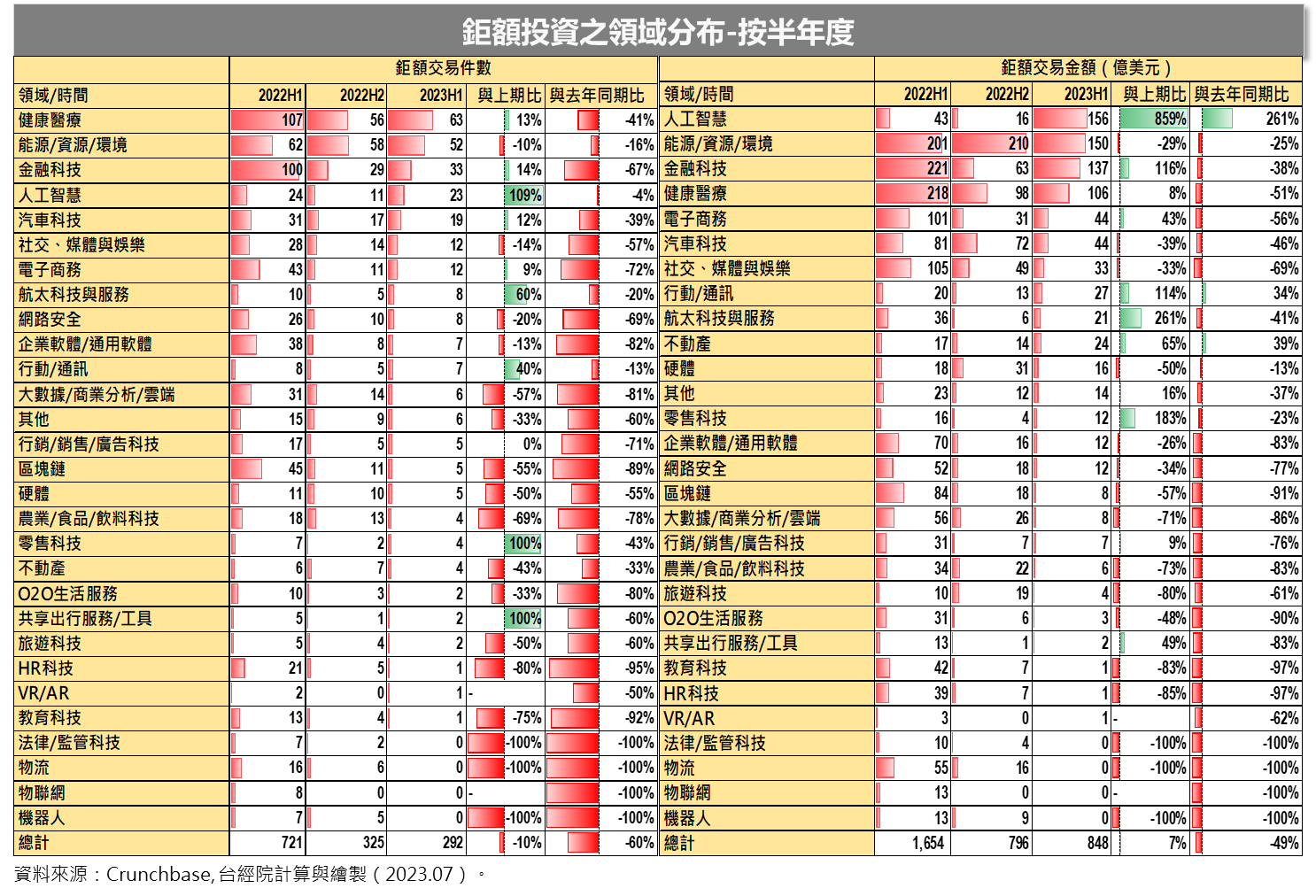

《重點六》健康醫療與人工智慧榮登2023年上半年鉅額投資最活躍與最吸金的領域

健康醫療以63件成為2023年上半年全球鉅額投資交易最熱絡的領域,亞軍為能源/資源/環境領域52件,其次是金融科技33件、人工智慧23件以及汽車科技19件,值得注意的是鉅額投資件數前五名中,除能源/資源與環境領域外,其他四個領域的鉅額投資件數均較2022年下半年回升,雖然投資力道尚未恢復去年同期比,但「人工智慧」領域僅減少1件,主要是生成式AI正開啟新一波的鉅額投資風潮。

至於2023上半年鉅額交易金額方面,由大黑馬「人工智慧」領域掄元,打敗疫情期間的常勝軍「健康醫療」。2023上半年人工智慧鉅額投資金額高達156億元,遠高於2022年下半年的16億美元與去年同期的43億美元,主要因OpenAI獲得微軟百億美元的超大支票挹注。2022年異軍突起並拿下全年度鉅額投資金額首位的能源/資源與環境領域,反而在2023年上半年投資力道明顯見下滑,僅以150億美元排名第二。排名第三為金融科技領域,因Stripe在I輪募得65億美元,加上保險科技鉅額投資明顯增加,使得今年上半年的鉅額投資金額高達137億美元,較去年下半年飆升116%。第四名為健康醫療領域,雖拿下今年上半年鉅額交易件數最活絡的領域,但因投資人朝早、中期階段押注重金,平均投資規模較小,使得健康醫療鉅額投資總金額僅排名第四。第五名為汽車科技領域的44億美元,其中以吉利汽車旗下電動車公司極氪Zeekr獲得A輪7.5億美元最高,專注於開發氫燃料電池卡車的Giga Carbon Neutrality(GCN)獲得5億美元投資,最受矚目。

《重點七》生成式AI將人工智慧科技帶入關鍵的轉折點,AI成為炙手可熱的投資焦點

2022年11月30日,OpenAI推出的人工智慧聊天機器人ChatGPT,生成式AI以橫空出世之姿迅速贏得全世界注目及討論。生成式AI(Generative AI)是人工智慧的一部分,透過機器學習模型研究歷史數據的模式,進而生成文本、圖像、影片、音訊、代碼等各種內容。市調機構Gartner將生成式AI列為《2022年度重要策略性技術趨勢》的首位,並預測2025年生成式AI將占所有資料的10%,ChatGPT即為生成式AI的一種形式。PitchBook預測,全球生成式AI市場支出將在2023年底達426億美元,2026年有望達981億美元。2023年6月14日,麥肯錫剛出爐的《生成式人工智慧的經濟潛力》的研究報告中,更指出生成式AI每年可為全球經濟帶來2.6兆至4.4兆美元附加價值,相當於每年貢獻一個英國的GDP,主要(約75%)集中在四個領域:客戶營運、行銷和銷售、軟體工程和研發,此也意味著四項業務受生成式AI影響最大。

然而眼光精準的投資人早就注意與投資生成式AI,根據PitchBook數據顯示,僅2022年生成式AI公司的投資事件就有78件、13.7億美元,CB Insights的報告更收錄到2022年全球投資人投資生成式AI件數為110件、26.54億美元,與2022年當時低迷投資氛圍形成强烈對比。另外根據美國創投機構NFX的統計,目前已有約450家生成式AI公司,共募集了將近120億美元的資金,生成式AI開始成為投資圈新寵兒。

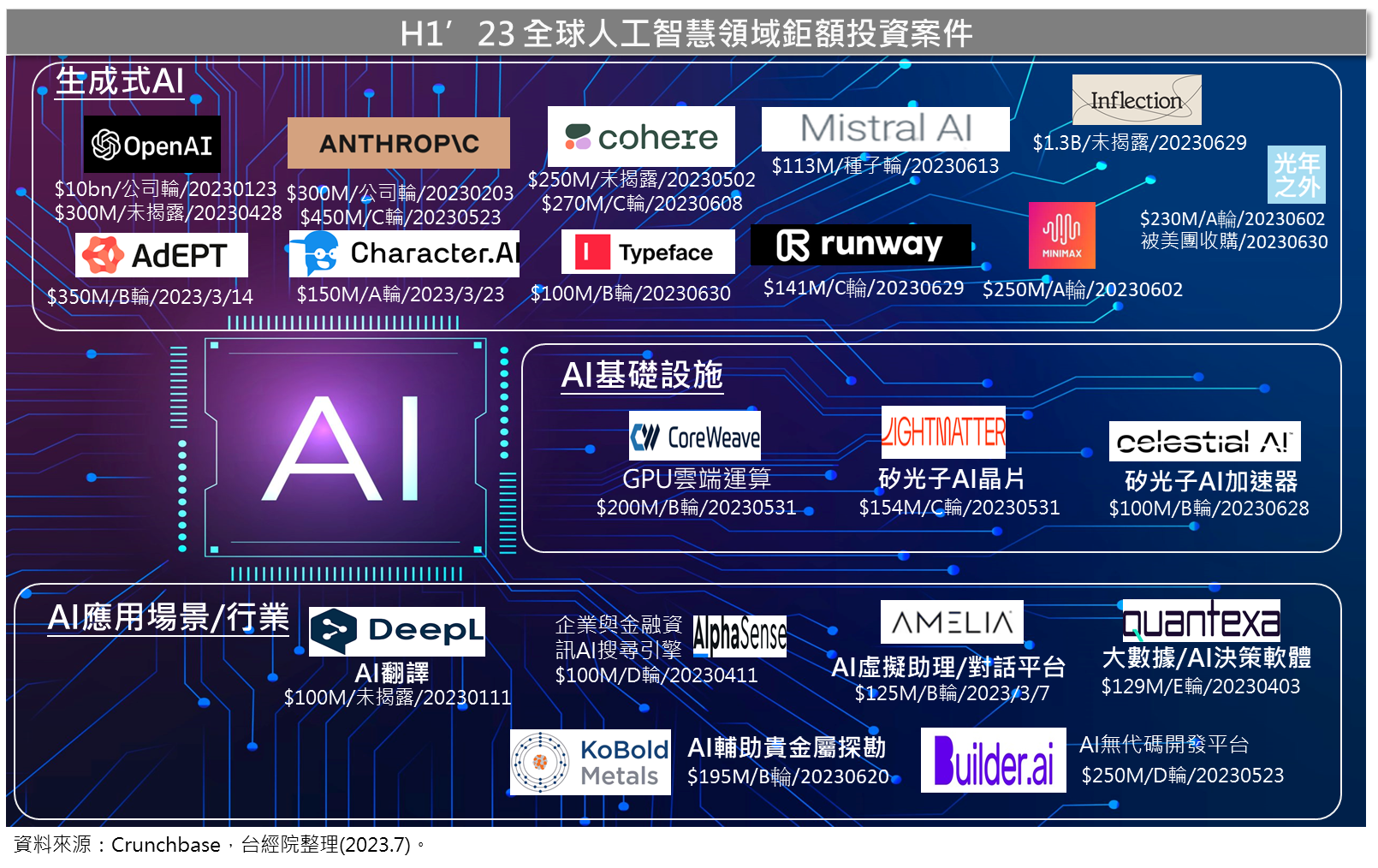

進入2023年後更是各類型AI爆發性成長的一年,尤其是生成式AI在OpenAI開發的ChatGPT引領下,將人工智慧科技投資進入關鍵的轉折點後,光是2023年上半年就吸引創投與企業投資人加碼投資人工智慧新創,共計有20家、23件鉅額投資出現,其中生成式AI新創就出現11家14筆的鉅額投資交易,這是AI領域前所未有的投資盛況。這些獲得鉅額投資的生成式AI新創主要訴求是能協助企業快速部署對話式AI聊天機器人、生成式搜尋引擎、文本摘要總結、增強向量搜尋等,包括:

- OpenAI:分別在2023年1月與4月獲得100億美元、3億美元鉅額投資,主要產品為聊天機器人ChatGPT、圖像生成器Dall-E、自動語音辨識與翻譯系統Whisper。

- Anthropic:分別在2023年3月與5月獲得3億美元、4.5億美元鉅額投資,主要產品為Claude,可協助用戶進行統整、搜尋、協作寫作、問答和編寫程式碼等。

- Cohere:分別在2023年5月與6月獲得分別是2.5億元、2.7億美元鉅額投資,使命是「打造出能理解這個世界的機器,並被人們廣泛使用」,主要產品為提供搜尋文本、分類文本和生成文本三大類自然語言(NLP)AI工具。

- Character.ai:在2023年3月獲得1.5億美元鉅額投資,是一個神經語言模型可以用來創建與訓練擁有自己個性的AI聊天機器人應用程式,可以生成類似人類的文字回覆,並結合上下文進行對話外,另外,也提供數百位已設定好角色的AI聊天機器人,從各大名人、VTuber、遊戲、到助手等都有。

- Adept AI Labs:在2023年3月獲得3.5億美元鉅額投資,主要產品Action Transformer (ACT-1)模型,能夠觀察瀏覽器中所有點擊、鍵入和滾動的動作,學習使用者在電腦上所有的執行操作,目標是讓所有軟體都能被AI操控,簡單的說就是複製一個工作時的你出來。

- Mistral AI:為法國人工智慧新創,甫成立一個月,便在2023年6月獲得1.05億歐元(1.13億美元)鉅額投資,目前網站尚未有詳細介紹,根據媒體報導,Mistral AI預計在2024年初推出一款新的大型語言模型,類似ChatGPT的生成式AI系統;也將為企業提供基礎技術,使現有流程自動化。

- Typeface:由Adobe公司前CTO在2022年成立的Typeface,在2023年6月底獲得1億美元鉅額投資,Typeface可為企業或個人數據進而生產文章、簡報、社群廣告等專屬數位內容,同時確保數位資產安全性。

- Runway:是一家專注於AI影像編輯工具的新興公司,在6月底獲得1.41億美元鉅額投資,最近推出名為Gen-2的文本生成影片AI模型,用戶只需描述所想要的影片內容和風格,AI系統就能自動創造出相對應的影片。

- Inflection AI:繼2022年成立當年就獲得2.25億美元鉅額投資後,在2023年6月底再展現驚人吸金實力,獲得高達13億美元投資。Inflection AI在5月推出重面向消費者的AI聊天機器人Pi,其設計目的是成為有同理心的傾聽者和好對話者。另外,Inflection AI表示,將使用這次資金與Nvidia和GPU雲端運算服務公司CoreWeave合作建造超級電腦,訓練大規模AI模型。

- MiniMax:由商湯科技前副總裁閻俊傑於2021年12月成立,MiniMax具備自研文本到視覺(text-to-visual)、文本到語音(text-to-audio)、文本到文本(text-to-text)三個模態LLM能力,在2022年11月已推出自研產品AI聊天應用Glow,使用者可以根據喜好創建有背景設定、有特定個性的AI聊天機器人,有一些類似ChatGPT背後的RLHF。在2023年6月獲得騰訊2.5億美元的鉅額投資,投資估值12億美元,為中國目前生成式AI新創估值最高的一家。

- Light Years Beyond(光年之外):生成式AI熱潮興起,美團共同創辦人王慧文在2023年年2月成立北京光年之外科技有限公司,「打造中國OpenAI」。該公司在5月完成高達2.3億美元的投資,但因王慧文確診抑鬱,光年之外在6月底已確定由美團以2.84億美元收購。

另外,在AI基礎層設施方面,包括提供大型語言模型(LLM)基礎設施的GPU雲端運算提供商CoreWave、加快資料中心人工智慧工作負載的矽光子晶片新創公司Lightmatter(1.54億美元)、Celestial AI(1億美元),在上半年也受到投資人與科技巨頭的鉅額投資,躍上檯面。值得關注的是,大型機器學習演算法需要使用數百或數千個晶片進行運算,若使用目前的電流方法,在晶片或伺服器之間傳輸數據的速度會產生延遲的瓶頸。為了滿足資料中心不斷攀升的高速運算與傳輸需求,從傳統電訊號快速過渡到光訊號傳輸時代是最根本的解決之道,矽光子(Silicon Photonics,SiPh)晶片與相關解決方案應運而生。根據PitchBook預計,到2025年,矽光電子將成為數據中心的通用硬體,市場規模將達到30億美元。因此,近年來除AI演算法外,加速資料中心AI工作的矽光子新創也開始受到投資人關注的眼神,例如由麻省理工學院衍生的新創公司Lightmatter,開發通用AI加速的矽光子運算晶片,該處理器利用矽光子和MEMS技術,以光速處理矩陣向量乘法,由毫瓦級雷射光源供電。Celestial AI是Photonic Fabric的創造者,是一種用於運算和記憶體的光學互連技術平臺。此外,另一家值得關注的矽光子晶片的新創為Ayar Labs,在2022年曾獲得1.3億美元鉅額投資,其研發出TeraPHY™高密度光學晶片,這是一種以經濟高效的矽加工技術開發出高速、高密度、低功率的光學互連「小晶片」和雷射器,以取代傳統的電氣I/O,功率僅需電流I/O的1/10,卻能將互連頻寬密度提高了1,000倍,這種性能和效率的結合使ASIC晶片能跨越從毫米到兩公里各種距離相互通訊,吸引多家半導體巨頭的投資。國內半導體大廠也正在研發矽光子晶片的先進封裝解決方案,以因應次世代資料中心時代的需求。

最後是AI應用場景與行業的鉅額交易共六筆,包括德國使用深度神經網絡技術,提供自動翻譯服務的DeepL(1億美元)、人工智慧虛擬助理的Amelia(1.75億美元)、企業與金融資訊AI搜尋引擎AlphaSense(1億美元)、應用AI進行貴金屬探勘KoBold Metals(1.95億美元)、AI無代碼開發平臺Builder.ai(2.5億美元)以及大數據與AI決策軟體Quantexa(1.29億美元),如下圖所示。隨著新創崛起,與各大巨頭爭相發展生成式AI的技術,可以期待更多新的應用情境的出現,創造更多市場商機。

《重點八》2023年第二季暨上半年值得關注的鉅額投資案件

一、2023年第二季前十大鉅額交易案件

- Shein

中國快時尚電商Shein於2023年5月完成20億美元私募輪募資,由紅杉中國領投,General Atlantic等跟投,投後最新估值僅660億美元,相較去年的估值1,000億美元下降了近三分之一。Shein憑藉其低廉價格、完整供應鏈及大規模社群行銷等優勢,在美國市場快速崛起。但近期卻面臨最大的競爭者—同樣來自中國的電商平臺Temu,兩者無論是商業模式、目標族群和市場皆有高度的重疊性。Temu利用KOL和廣告在社群媒體上大規模曝光的宣傳手法,在上架短短一個月即竄升為美國下載量第一的應用程式。面對Temu的強勢來襲,Shein也在經營模式當中嘗試找尋新的增長點,如在2022年底宣布將於日本原宿街頭開設第一間實體店,展開O2O經營模式與其他電商平臺進行區隔。此外,其亦嘗試建立一個讓其他商家能直接向客戶銷售的第三方電商平臺—SHEIN Marketplace,並於巴西首次推出。儘管Shein有著先行者優勢,但若想保持領先地位,未來勢必得更加正視其他電商快速崛起的壓力。

- Inflection AI

Inflection AI成立於2022年,致力於為每個人打造個人AI助理—Pi。該公司於2023年6月獲得高達13億美元投資,並由微軟、Nvidia和Google前執行長Eric Schmidt及比爾蓋茲領投,使其成為最新AI獨角獸,為募資金額第二高的生成式AI新創公司,僅次於Open AI。Inflection AI於2023年5月推出PI,其設計目的是成為有同理心的傾聽者和好對話者。Inflection AI形容Pi角色是老師、教練、知己、創意合作夥伴和參謀,主要作用在隨時準備好與用戶對話,且有無限耐心與同情心、知識和幫助。而為了追求更大、能力更強的模型,Inflection表示,它正在與Nvidia和GPU雲端運算服務公司CoreWeave合作建造超級電腦,訓練大規模AI模型。超級電腦將含22,000個Nvidia AI應用晶片,即H100 Tensor Core圖形處理器,是世界最強大GPU集群之一,宣稱可訓練比GPT-4至少大一等級的模型。

- Avaada Group

Avaada集團是一家綜合能源平臺,業務範圍從製造太陽能電池、模塊和電解槽到可再生能源發電及綠色氫和綠色氨的生產。該集團的旗艦公司Avaada Energy是印度成長最快的再生能源民營電廠(Independent Power Producer, IPP),目前營運約4 GW的再生能源組合,計畫在2026年將達到11 GW。Avaada集團於2023年4月宣布已籌集10.07億美元,而這筆資金為13億美元資金籌集計畫的一部份,並將為其在印度的綠氫及綠氨企業提供資金。

- Invenergy Renewables

總部位於美國芝加哥的Invenergy為北美最大的再生能源公司之一,已在全球開發了近25GW的再生能源計畫,包括風能和太陽能發電計畫以及輸電和儲能項目,其主要客戶為公用事業、金融機構和工商實體。該公司於2023年6月宣布獲得黑石集團(Blackstone Group)10億美元投資。此前,在2021及2022年,黑石集團已向Invenergy投資近30億美元,此一連串的投資舉動顯示黑石集團對永續發展的重視。而此次投資也將支持Invenergy新業務計畫的執行以及加快其現有的項目組合。

- SK on

南韓電池廠SK Innovation旗下電動車電池業務SK on,宣布於2023年5月獲得1.2兆韓圜(約9.09億美元)投資,由BlackRock、QIA、MBK等財團投資。SK on為全球第五大電池製造商,自成立以來吸引總計4.5兆韓的投資用於擴大其全球製造設施。另外,該公司在4月和現代汽車集團共同宣布將投資總計3兆韓圜在美國喬治亞州興建年產能25GWh的電動汽車電池設施,而該工廠計劃於2025年開始商業運營。

- Quinn Residences

Quinn Residences成立於2020年,專注於在美國東南部主要市場開發、擁有以及運營位置優越、設施齊全的單戶租賃專用社區。為了解決美國住房短缺的問題,Quinn致力於為居民提供價格合理、設施齊全、維護完美的住房數量。並於2023年4月宣布獲得Conversant Capital投資的9億美元,而這筆資金使其能更好地執行和當地建築商、開發商的合作戰略,包括獲取開發用地、建造新住宅和購買已建成的社區。

- Kyivstar

Kyivstar是烏克蘭最大的電信公司,其行動網路覆蓋了烏克蘭的所有城市,以及超過28,000個農村居民點。但自去年2月戰爭爆發以來,Kyivstar已經失去了約7%的活躍客戶群,因為俄羅斯已經控制烏克蘭的一些地區,使得那些地方不能再使用其網絡。且由於大部分行動基礎設施皆受到戰火波及,Kyivstar技術團隊已進行近15萬次維修。因此,Kyivstar的母公司Veon於6月宣布將為其基礎設施投資6億美元,而這筆資金將有助於改善烏克蘭的4G以及網路連接服務,同時將使該公司的4G網絡覆蓋範圍擴大到98%的烏克蘭人口,並開始為5G做準備。

- Gigaclear

Gigaclear建設並營運英國最大的農村光纖到戶(FTTH)網絡,為英國各地的農村社區提供超快且可靠的全光纖寬頻服務。該公司於6月宣布獲得Equitix的5.27億美元股權投資,將支持其到2027年為超過100萬個場所提供全光纖寬頻服務的長期計劃。專注於提供服務質量較差的農村地區,使得該公司和其他家庭光纖提供商格外不同,Gigaclear也表示將繼續確保英國的其他農村地區能夠盡早享有超快全光纖的寬頻速度。而除了商業擴張外,該公司亦將爭取和政府合作展開數位化建築(BDUK)計畫的機會。

- Anhui YOFC Advanced Semiconductor(長飛先進半導體)

安徽長飛先進半導體中國一家專注於碳化矽(SiC)功率半導體產品研發及製造廠商,於2023年6月宣布完成高達38億人民幣(約合5.26億美元)的A輪募資,刷新中國國內2023年來半導體私募股權投資的最大規模紀錄,此次投資使長飛先進訂定公司戰略並持續加強產品研發、提升製造技術,同時亦擴充產能規模、強化客戶開發、培訓優良團隊,以坐實行業領先地位。此外,該公司已正式啟動位於“武漢·中國光谷”的第二基地建設,項目一期將於2025年建設完成,屆時將成為中國境內碳化矽產能最大、封裝產線完善的新大廠。

- Howden Group Holdings

Howden Group Holdings成立於1994年,是一家國際保險仲介集團,擁有保險經紀和承保代理機構。Howden Group Holdings的業務遍及歐洲、非洲、亞洲、中東、拉丁美洲、美國、澳洲和紐西蘭等50個國家,為代表客戶處理300億美元的保費。該保險經紀公司於4月宣布已通過債務和股權籌集了超過11億美元,並打算將其用於併購計劃,透過收購具專業知識的企業以及投資新員工為該公司擴張策略的核心所在。

- Everest Infrastructure Partners

自2015年成立以來,Everest已成為全球通訊業規模最大、發展最快的無線基礎設施平臺之一。Everest在四個國家擁有並銷售超過2,500個無線基礎設施點,並致力於收購和開發無線塔、屋頂、地面租賃、室內 DAS 和其他通訊基礎設施。該公司於5月宣布已完成5億美元股權募資,由合作多年的Peppertree Capital Management領投,此次資金將支持Everest的擴張策略。目前Everest把重心放在5G基礎建設的發展上,並預期未來10年全球5G數據流量將每年成長60%,而該公司的成長策略將使其成為該市場的領導商之一。

- BrightSpeed LLC

Brightspeed是一家美國寬頻與通訊服務公司,成立於2021年,並於2022年正式營運,致力於為美國中西部、東南部農村和郊區的家庭和企業提供服務,Brightspeed規劃的光纖轉型預計將在未來五年內覆蓋多達300萬個家庭和企業。在5月時獲得Mubadala和Apollo基金5億美元的投資,此次投資將有助於加快該公司的成長計畫,為過去光纖服務連接受限的社區帶來高速、可靠的通訊服務。

- CleanCapital

CleanCapital是一家總部位於美國、專注於中端市場太陽能和存儲的多元化再生能源公司,以緩解氣候危機為使命,透過對早期、新建和營運可再生能源項目及開發合作夥伴的戰略投資,引領能源轉型。該公司於6月宣布已獲得Manulife Investment Management高達5億美元的投資,將利用這筆資金投資於太陽能和存儲開發,並收購美國各地的可再生能源資產,同時擴大其在新興市場的合作夥伴關係。此次為該公司迄今為止最大的募資規模,亦奠定了其在中端市場太陽能和存儲領域的領導地位。

- Authentic Brands Group

Authentic Brands Group(Authentic)是一家全球品牌開發、營銷和娛樂平臺,擁有40多個標誌性和世界知名的生活、娛樂和媒體品牌,包括Forever 21、Nine West、Nautica和Reebok等。Authentic於6月宣布獲得合作夥伴General Atlantic 5億美元的投資,並打算利用雙方的合作夥伴關係來支持其全球擴張策略。雙方於2017年10月首次合作,而最新投資使得該公司總投資資本達到近20億美元,有了General Atlantic的支持後,Authentic已執行近30個品牌收購,並透過新的垂直領域創建一個多元化的平臺,進一步擴大其差異化的品牌組合。

二、2023年上半年前十大鉅額投資案件

2023年上半年鉅額投資前十大入榜門檻為9.1億美元,最高為翻轉人工智慧新紀元的OpenAI,獲得微軟高達100億美元投資,OpenAI在2022年11以GPT-3架構(即生成式語言模型的第3代)開發ChatGPT聊天機器人模型,2023年3月15日宣布上線新的升級版本GPT-4的ChatGPT,準確度相較3.5版本高出40%,OpenAI稱其已達到「人類表現水平」,接著OpenAI馬不停蹄地在3月26日公布了未來GPT-4.5的細節,而現在OpenAI官方部落格更證實了2023Q4將推出GPT-5的消息,全球各界既期待又怕受傷害。第二大筆的鉅額投資是美國支付處理平臺Stripe,完成65億美元的I輪投資,募集的資金將用於為現任和前任員工提供流動性,並履行與股權獎勵相關的納稅義務。第三大鉅額投資是中國快時尚電商Shein於2023年5月完成20億美元私募輪募資。第四大為定位在「同理心的傾聽者和好對話者」AI聊天機器人Pi的開發商,Inflection AI獲得高達13億美元投資。第五大為是印度綜合能源平臺Avaada集團獲得10.07億美元投資,從事太陽能電池、模塊和電解槽到可再生能源發電及綠色氫和綠色氨的生產。

第六大案件是同為10億美元的三筆投資,一是英國人壽公司Resolution Life,獲得來自日本人壽保險公司10億美元的投資。二是由蘋果前高層創立的音樂新創公司Gamma,獲得來自獨立工作室A24、Apple與Eldridge 10億美元的投資,Gamma將自身定位為傳統唱片的替代性選擇,其制定一整套完善的音樂製作解决方案,繞過出版商協助創作者簡化創作發表的過程。三是北美最大的再生能源公司之一Invenergy,獲得黑石集團(Blackstone Group)10億美元投資。第九大為韓國Kakao娛樂(Kakao Entertainment)獲得PIF與GIC兩大私募股權基金9.7億美元的投資,將持續擴大旗下的IP內容以及相關平臺在全球的影響力。第十大為南韓電池廠SK Innovation旗下電動車電池業務SK on,獲得1.2兆韓圜(約9.09億美元)投資。

《結語》

儘管2023年全球經濟成長不容樂觀,但上半年全球多地股市卻意外地走出了一波「牛市」行情。不過這個歡樂的情緒並未出現在全球風險投資的創投市場。2023年上半年VC投資的量能已連續三個半年度持續降溫,尤其投資金額較去年同呈現腰斬的現象。

根據FINDIT研究團隊的統計與分析,2023年上半年鉅額投資件數持續減少,但總投資金額已出現止跌的趨勢,主要拜生成式AI先鋒新創OpenAI獲得百億美元的超大支票挹注。Nvdia總裁黃仁勳認為人工智慧的「iPhone時刻」已經到來。Wedbush Securities知名科技業分析師Dan Ives也表示,生成式人工智慧(AI)現在蔚為風潮,但AI蓬勃發展並非全然只是炒作,而是「第四次工業革命」正在發生。Crunchbase在7月的報導中,也指出投資火燙的人工智慧雖仍不足於扭轉2023年整體VC投資頹勢,但隨著AI技術的採用加速實現後,預計下半年投資仍將風風火火。至於其他領域的表現,已有不少領域今年上半年鉅額投資止跌,但仍待端出吸引投資人的成績,方能扭轉投資逆風。

ChatGPT的應用帶來許多「驚豔」的改變,也伴隨不少的威脅,但如果使用不當可能會帶來風險,並且可能會導致失業。目前主要國家開始積極對針對AI所制定的研發指引及倫理規範,目前歐盟提出著名的人工智慧法草案(AI ACT),成為第一個對該技術制定法規的國家,美國也提出「人工智慧風險管理框架」(AI RMF 1.0),預計將有許多國家都會加入全球人工智慧的法規治理的行列。雖然生成式AI發展可能存在「失控風險」,但無可否認的,生成式AI為2022年起開始放緩的風險投資界帶來了新的興奮元素。包括Salesforce Ventures,在3月8日宣布將啟動一個新的2.5億美元生成式AI基金;軟銀創始人孫正義最近告訴投資者,儘管該公司最近遭受了巨大損失,但未來將從「防禦模式」轉向「進攻模式」,因為軟銀集團希望成為下一波人工智慧革命的領導者。

除生成式AI是鎂光燈焦點外,FINDIT研究團隊也發現支持生成式AI大規模語言模型的算力基礎設施,也成為關鍵角色,如矽光子晶片、光互連技術等新創公司,開始受到創投與AI晶片大廠的資金支持,值得國內產官學研進一步觀察後續動向。不過,面對AI風潮來襲,生成式AI的自動文本生成、圖形或影片生成功能,對部分新創而言,可能創造更多商機,但也可能產生現有業務被取得的威脅,如何「因勢利導」是新創必須面對的重要課題。

參考資料

- 蔡承啟,「上半年全球股市市值增1成、日股漲幅居冠」,MoneyDJ新聞/理財網,2023年7月3日,https://reurl.cc/y7Ob8D

- 「全球股市上半年:奇怪的『漲聲』」,金融時報-中國金融新聞網,2023-07-04,https://reurl.cc/x7Kxrz

- Gené Teare, “AI Was Q2’s Big Hope To Reverse The Global Venture Funding Slowdown. It Wasn’t Enough”, July 5, 2023, https://reurl.cc/94WWaj

- Chris Metinko, “‘Excited’ And ‘Scary’: After Sizzling First Half, Don’t Expect AI Investment To Cool Off”, July 6, 2023, https://reurl.cc/gDrrjL

- 「AI是第4次工業革命 他稱科技新牛市才開始」,工商時報/數位編輯,2023-06-28,https://reurl.cc/lDpp69

- Michael Chui et al., The economic potential of generative AI: The next productivity frontier, June 2023, McKinsey & Company.

- 陳奇銳,「SHEIN被指已完成20億美元募資,最新估值約為660億美元」,界面新聞,2023-05-18,https://reurl.cc/51RxD7

- Kyle Wiggers, “Inflection lands $1.3B investment to build more ‘personal’ AI”, techcrunch,2023/6/29, https://reurl.cc/eDkN4R

- Avaada Group, “Avaada Group raises US $1 billion funding”, prnewswire, 2023-04-26, https://reurl.cc/gDYOyR

- INVENERGY, “INVENERGY ANNOUNCES $1 BILLION FOLLOW ON INVESTMENT FROM BLACKSTONE”, prnewswire, 2023-06-21, https://reurl.cc/qLYQrg

- Jun-ho Cha, “SK On wins $909 mn from BlackRock, QIA, MBK consortium”, KED Global, 2023-05-24, https://reurl.cc/lDY3LQ

- Quinn Residences, “Quinn Residences Announces New $500 Million Revolving Credit Facility”, prnewswire, 2023-04-17, https://reurl.cc/v7KdWe

- Marc Jones, “Telecoms firm Veon to invest $600 million in mobile unit Kyivstar”, Reuters, 2023-06-21, https://reurl.cc/mDk369

- “Gigaclear secures investment from Equitix to support rural roll-out”, Gigaclear, 2023-06-08, https://reurl.cc/gDnQvL

- 雲岫資本, “長飛先進半導體完成超38億元A輪融資,刷新國內第三代半導體私募股權融資規模紀錄”, 36氪,2023-06-28, https://reurl.cc/jDm3Gq

- FinTech Global, “Insurance broker Howden secures $1.1bn in debt and equity” 2023-04-25, https://is.gd/1NaLa6

- InsideTowers, “Everest Infrastructure Partners Raises Growth Capital of $500 Million”, 2023-05-01, https://reurl.cc/01aejM

- Prnewswire, ” Mubadala to Invest US $500 Million in U.S. Broadband Company Brightspeed” 2023-05-02, https://reurl.cc/b9NoW3

- CleanCapital, “CleanCapital receives up to $500 million additional commitment from Manulife Investment Management”, 2023-06-07, https://reurl.cc/2Lldon

- Business Wire, “Authentic Brands Group Announces $500M Primary Follow-on Investment From General Atlantic”, 2023-06-29, https://reurl.cc/M8Mllp