【股權投資亮點觀測】Risk Off模式持續!11月鉅額投資低迷,預期2022年全年衰退逾三成

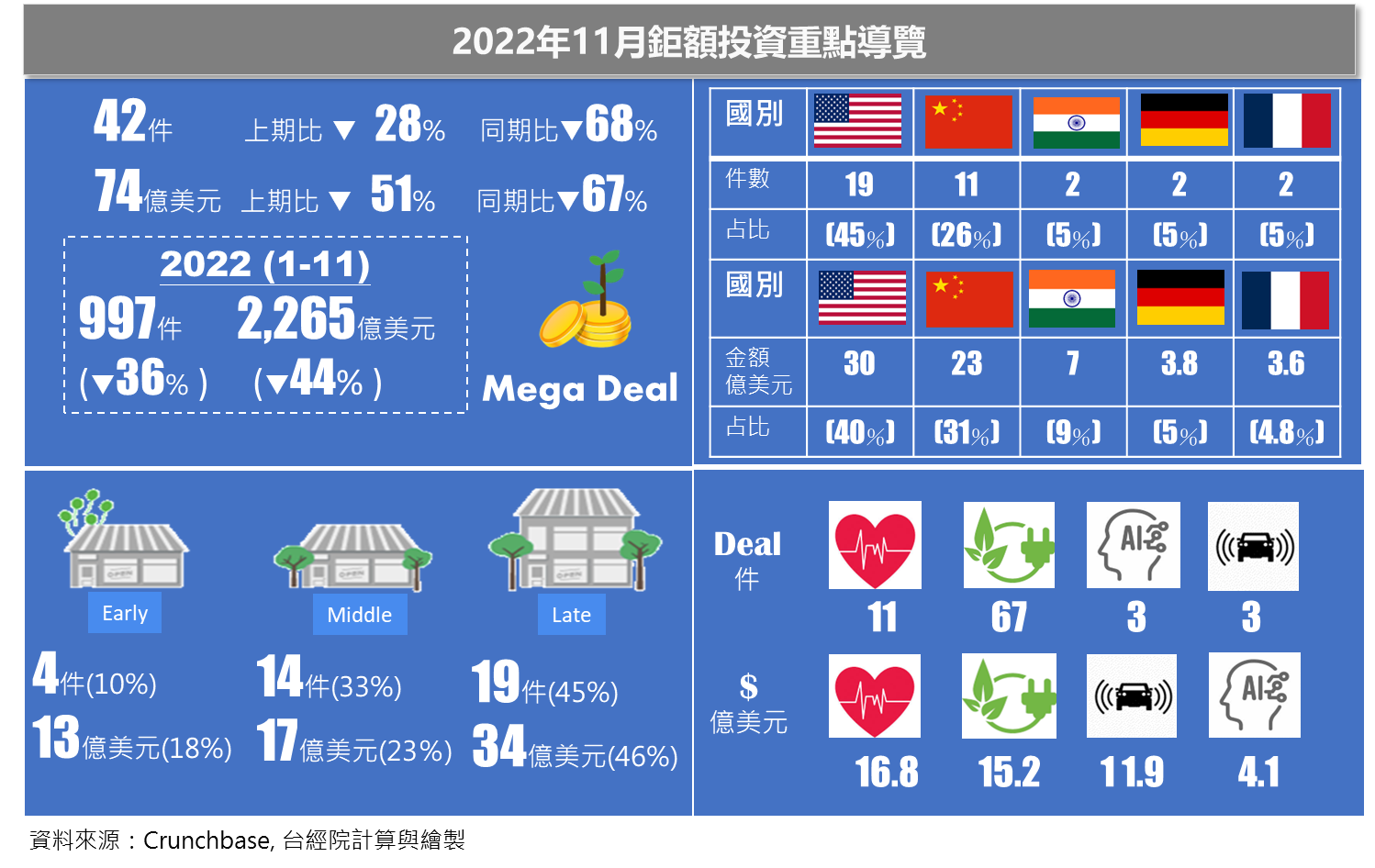

2022年11月全球股市普遍走升,但這股回升的氣勢並未傳達到創投市場,根據Crunchbase的統計,2022年11月全球VC投資為220億美元,比去年同期的700億美元減少69%,也較10月投資下降了19%,這是繼2020年2月183億美元以來最低的投資月份。同樣地,11月鉅額投資再度反轉回落,件數與金額大縮水。累計2022年前11個月的鉅額投資交易為997件、2,265億美元,較去年同期分別下跌36%與44%。本月專題將從四個重點解析2022年11月全球鉅額交易輪廓與趨勢,提供關注早期投資景氣的朋友參考與及早因應。

《重點一》Risk off!2022年11月鉅額投資僅43件,降至2020年3月以來低點

11月全球主要地區公開股市大致上持續10月中旬以來的反彈格局,美國標普500指數、道瓊斯指數和那斯達克指數股以及歐洲三大指數中的德國DAX指數、法國CAC40指數與英國富時100指數都呈現上揚走勢。而亞洲股市表現更是亮眼,亞洲股市11月寫下自1990年代以來最大的月線漲幅,MSCI亞太指數11月上漲14%,主因外資湧入新興市場。支撐多頭行情的因素,主要是數據指出通膨壓力逐漸減輕,投資人預期央行可望放慢升息腳步,市場風險情緒持續回溫。

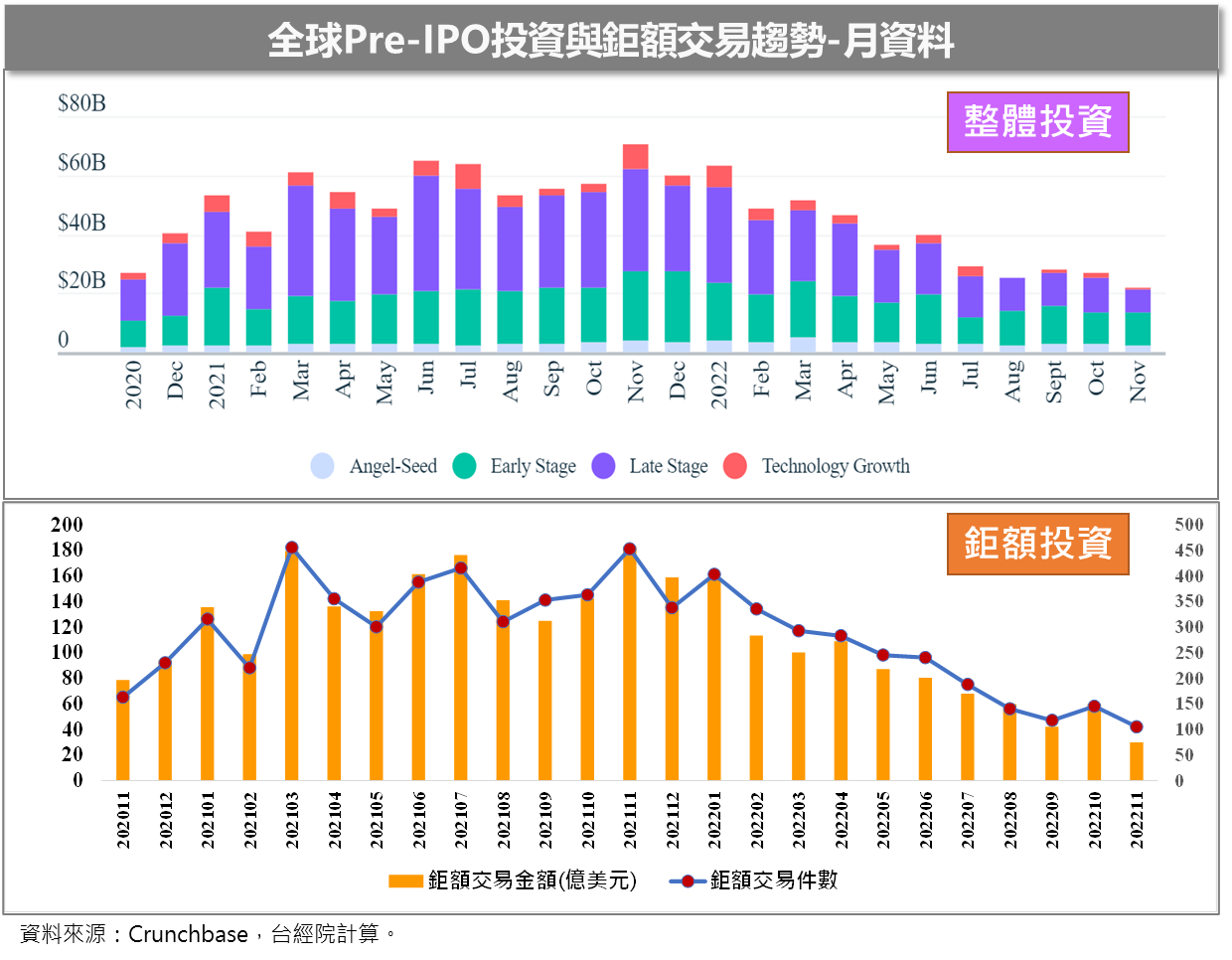

儘管公開股市回升,但這股氣勢並未傳達到一級創投市場,根據Crunchbase News的分析,2022年11月全球VC投資為220億美元,比去年同期的700億美元減少69%,也較10月投資下降了19%,這是繼2020年2月183億美元以來最低的投資月份。Crunchbase進一步分析指出,與一年前相比,11月的所有階段的投資都有所下降,其中種子輪募資金額減少了三分之一,早期階段減半,而後期階段因投資人規避風險大舉撤離資金,投資金額減少幅度高達80%,占比僅為39%,創近3年來最低。11月新增獨角獸數量僅有4家,也創下了2020年3月以來的最低水準。

同樣地,根據FINDIT研究團隊每月盤點Crunchbase資料庫中的鉅額交易(定義為Pre-IPO單筆交易超過1億美元者),11月全球鉅額交易件數由10月的58件下跌至43件,投資金額也從10月的150億美元下滑至74億美元,呈現腰斬。但若與去年同期相比,件數與金額降幅更是達68%、67%。累計今年前11個月的鉅額投資交易共有997件、2,265億美元,較去年同期分別下跌36%與44%。過完11月感恩節,迎接12月聖誕節,投資人可能無心看案子而提前休假,預計2022年全年鉅額交易將較上一年衰退三、四成。

《重點二》美、中分別以19件與11件名列11月鉅額投資交易冠亞軍

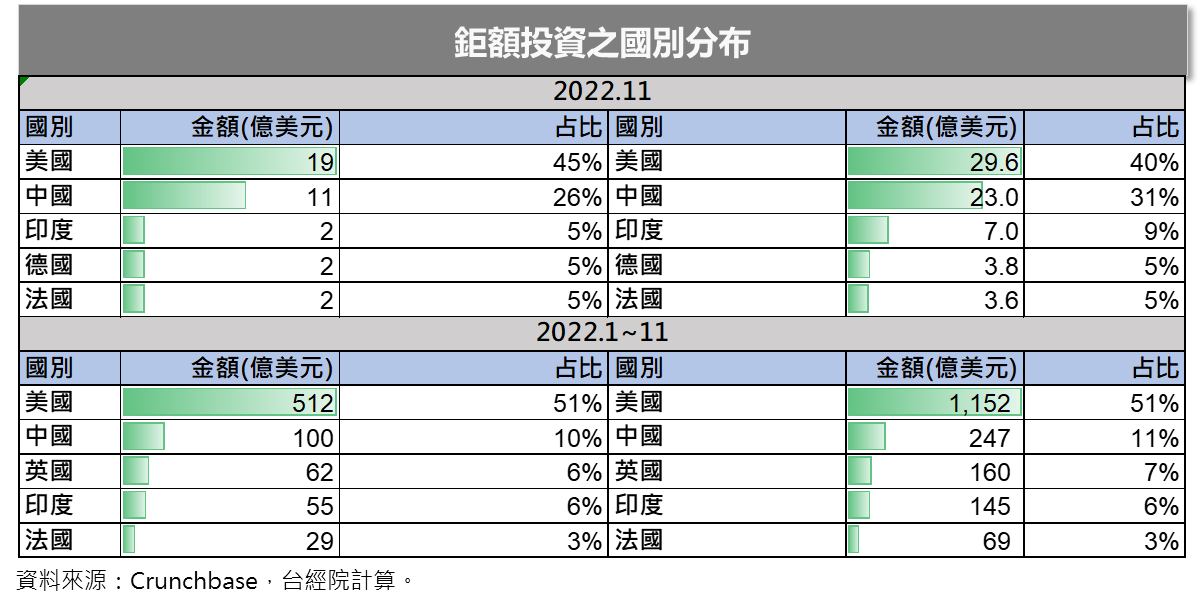

2022年11月43件全球鉅額交易件數中,美國與中國以19件、11件名列前二大國家。印度、德國、法國、新加坡與加拿大等五個國家各有2件鉅額交易,中東地區的阿拉伯聯合大公國與北非的阿爾及利亞則各有1件鉅額投資。在鉅額投資金額方面,2022年11月前三大國家分別是美國(29.63億美元)、中國(22.95億美元)、印度(7億美元)。

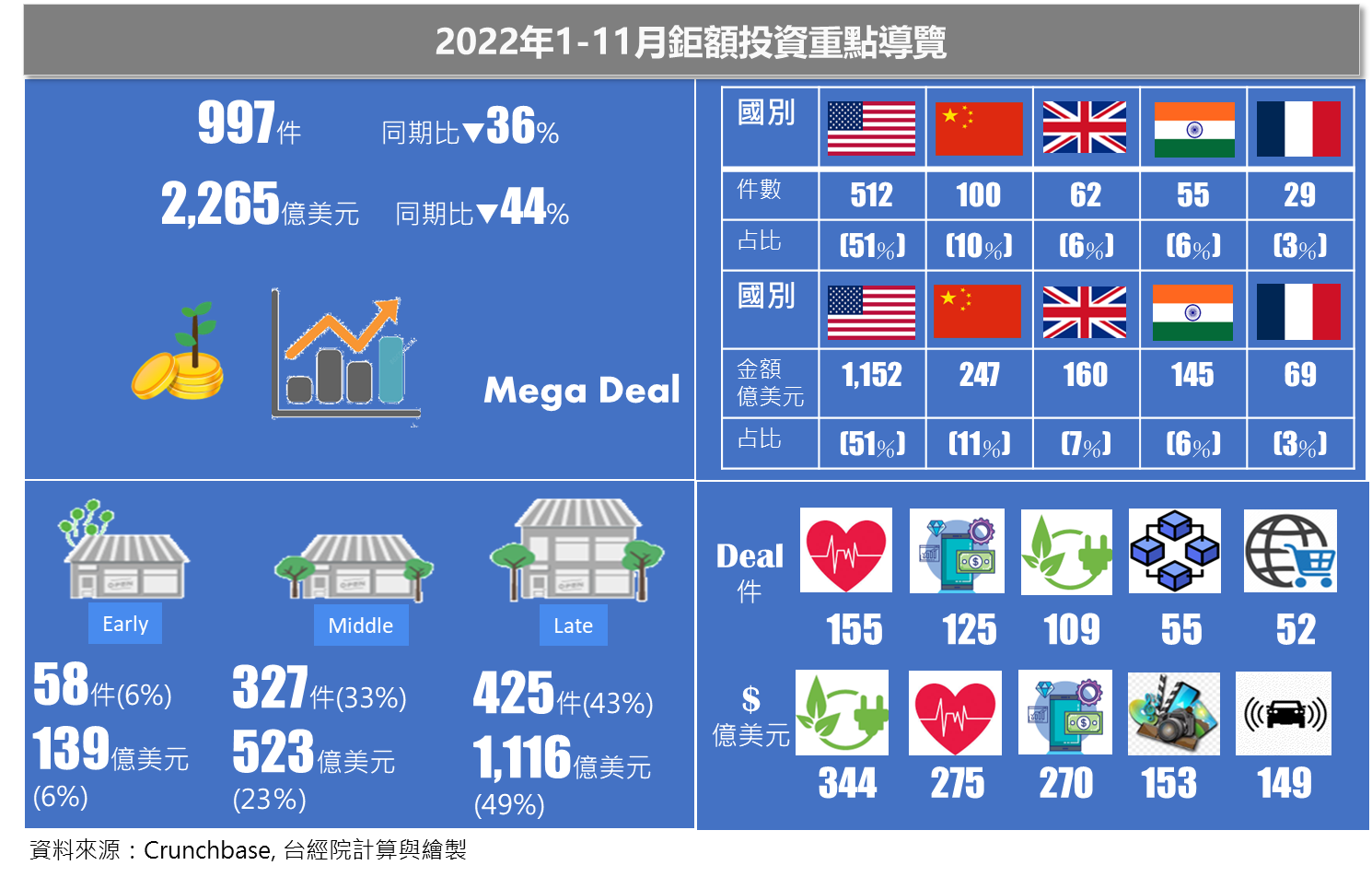

若觀察今年前11個月鉅額投資表現,美國在件數(512件)與金額(1,152億美元)占比都拿下過半的份額,中國則以100件、247億美元,分占件數10%與金額11%的比重,排名第二。英國與印度則排名第三與第四名,件數與金額占比都超過5%。第五名為法國,鉅額投資共有27件、65億美元。

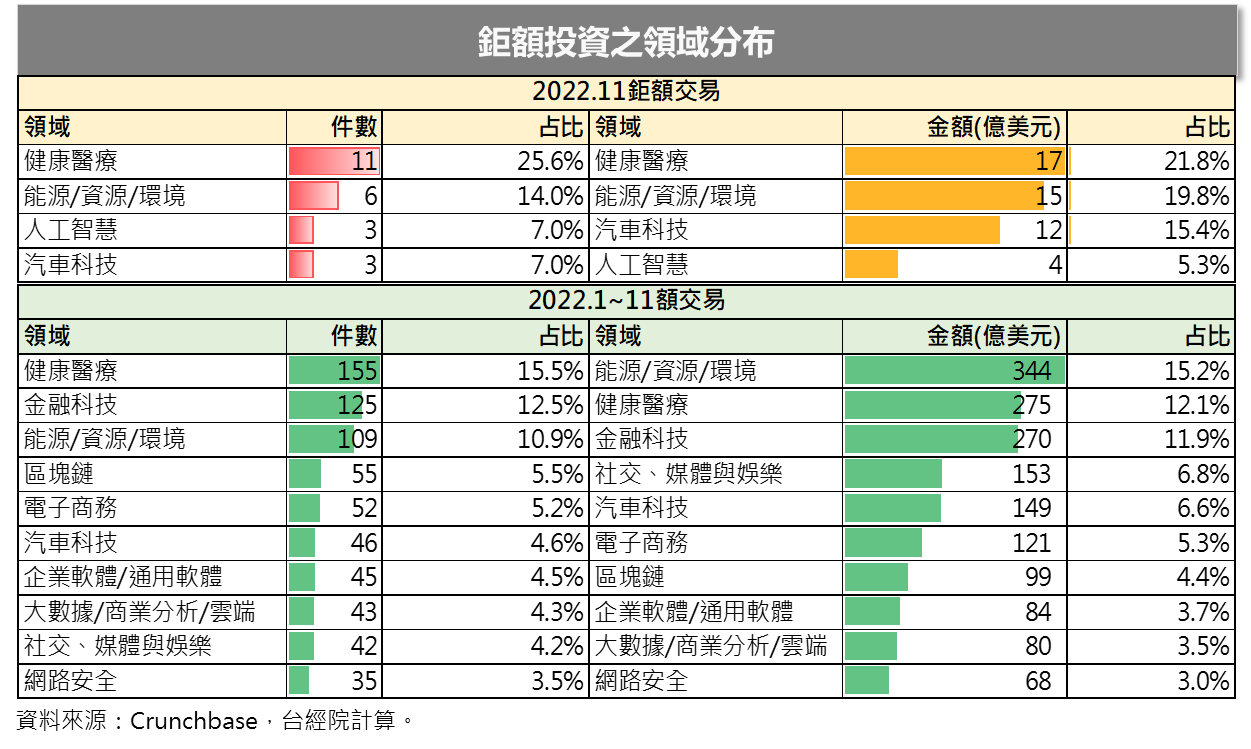

《重點三》2022年11月健康醫療擠下能源/資源/環境領域,重返鉅額投資首位

2022年11月全球鉅額投資的領域分布,健康醫療擺脫10月低迷,鉅額投資交易由7件、9.62億美元,回升至11件、17億美元,擠下熱門ESG議題相關之能源/資源/環境領域(6件、15億美元),重登鉅額投資交易冠軍寶座。其次汽車科技、人工智慧各以3件同列鉅額交易件數的第三名。至於11月鉅額投資交易金額前四大領域,依序為健康醫療、能源/資源/環境、汽車科技、人工智慧。

累計2022年前11個月鉅額交易,健康醫療以155件,領先金融科技125件與能源/資源/環境領域109件。至於累計的投資金額則由能源/資源/環境領域以344億美元,勇奪第一,而健康醫療以275億美元略勝金融科技270億美元。

- 資金押注生物醫藥領域,11月健康醫療鉅額投資回升

11月健康醫療鉅額投資件數共11件、16.81億美元,均較10月的7件、9.62億美元的谷底表現改善不少,但鉅額投資件數仍為2021年以來第三低,金額更是次低紀錄。整體而言,近期健康醫療領域的鉅額投資力道仍處於相對不振。進一步觀察2022年前11個月,健康醫療鉅額投資為154件、257億美元,還不到去年同期312件、558億美元的一半,顯示健康醫療鉅額投資狂潮已由2021年的浪尖上逐漸消退。

至於11月健康醫療11件鉅額投資的次領域分布,生物醫藥次領域就高達10件鉅額交易,其次數位醫療僅有1件鉅額投資,醫療器材持續低迷,缺乏鉅額投資,顯示在疫情後期,資金再度回歸到生物醫藥的研發大本營,特別是致力於長期未被滿足疾病療法的公司。

11月生物醫藥領域鉅額投資案件中,按金額高低依序為中樞神經系統疾病創新療法開發公司Emalex Biosciences宣布獲投2.5億美元,推進妥瑞氏症的新藥研究;其次是哈佛大咖教授領軍胜肽藥物開發商FogPharma獲得1.78億美元的D輪投資,用以推進α螺旋多肽療法於2023年進入臨床一期試驗。第三名有三家同為1.2億美元,一是專注於發現和開發免疫介導性疾病的精準藥物的Human Immunology Biosciences,獲得1.2億美元投資,啟動臨床免疫學的新篇章。二是新型溶瘤免疫療法公司CG Oncology在E輪投資中籌集了1.2億美元,以推進臨床階段泌尿系統癌症療法。三是Escient Pharmaceuticals宣布獲得1.2億美元的C輪投資,持續推進治療過敏、炎症、自身免疫、疼痛和瘙癢性疾病的新型小分子療法。第六名是新加坡製藥公司TauRx Pharmaceuticals,因近期公布的阿茲海默症口服新藥三期臨床試驗結果樂觀,獲得1.19億美元A輪投資。第七名是在美國及中國均設有業務基地的跨國生物製藥公司Zenas BioPharma,獲得1.18億美元B輪投資,將推進自體免疫藥物三期試驗。第八名為MBX Biosciences完成1.15億美元的B輪投資,用於推進治療內分泌失調的精準內分泌肽(PEPs)變革性療法。第九名是Jnana Therapeutics籌集1.07億美元,用於推進苯丙酮尿症(PKU)方面的研究項目,並推進其他潛在的免疫介導疾病和癌症的類藥物。第十名為位於中國珠海的泰諾麥博(Trinomab)致力於研發全新天然人源化單株抗體新藥,獲得7.5億人民幣(約合1.04億美元)Pre-IPO輪投資,所得款項將主要用於持續推進其高度差異化的創新藥物研發管線。

11月數位醫療領域唯一的鉅額交易為家庭緊急護理服務提供商DispatchHealth,募集3.3億美元,也是11月健康醫療領域中金額最高的投資。

- 11月ESG相關領域鉅額投資回落,僅再生能源、智慧電網、儲能電池、循環經濟等六家新創獲得鉅額投資

稱霸多月鉅額投資金額榜首的能源/資源/環境領域,在11月投資回落,鉅額投資件數大減為6件,其中再生能源有2件,分別是印度再生能源公司Serentica Renewables獲得KKR 4億美元投資,該公司提供結合太陽能和風能、儲能和平衡解決方案,為大型能源密集型工業客戶提供全天候清潔能源,設計實現淨零目標的新途徑;其次是以加速碳排為使命的分布式發電平臺Aspen Power在2022年11月3日宣布獲得3.5億美元,由私募股權基金巨頭凱雷投資集團領投。在智慧電網領域的鉅額交易案件為美國加州Swell Energy完成1.2億美元B輪募資,推進其更可靠和碳中和的虛擬電廠(VPP)計畫。在儲能領域鉅額交易案件,包括:法國電池新創公司Verkor獲得2.5億歐元,以在歐洲建立電池「超級工廠」,為其客戶雷諾汽車生產電池。另外,北京衛藍新能源完成15億元人民幣D輪投資,專注於高續航里程動力電池、高安全固態鋰電池研發與生產。最後為美國領先的循環經濟和循環基礎設施開發商Circular Services獲得2億美元投資,使用先進技術改進有價值商品的分類、加工和再利用,包括消費品包裝、有機物、紡織品、電子產品等,以便在美國境內供應鏈中持續再利用。

- 11月3筆汽車科技鉅額投資全數投向中國電動車與自駕車解決方案廠商

汽車科技鉅額交易從8月起投資力道轉弱,近三個月都維持在3件,11月3筆鉅額投資均投向中國,包括:中國東風汽車旗下高端新能源汽車品牌嵐圖VOYAH完成人民幣45.5億元(約合6.385億美元)A輪募資,為中國新能源汽車行業有史以來規模最大的首輪募資,投資方行列可看出國有基金的介入。嵐圖汽車成立於2018年,致力於打造全新的電動車,目前已推出的車款有嵐圖FREE、嵐圖夢想家),主要瞄準30萬元以上的新能源車市場。全新一代嵐圖追光車型則於12月15日正式首發亮相,定位於一款中大型車,預計將於明年正式上市銷售。第二家為中國電動車品牌雷丁汽車(Levdeo)完成32億人民幣(約合4.47億美元)A輪募資,本輪資金將加快雷丁電動車業務的快速發展,促進產品的不斷迭代升級。第三家為中國智慧駕駛解決方案和產品供應商福瑞泰克(FreeTech)宣布完成近億美元B輪募資,本輪募得資金將主要用於鞏固公司在量產高階智慧駕駛領域的領先群地位,強化公司核心技術與研發新一代產品,優化供應鏈不斷推進自動駕駛商業化落地。福瑞泰克成立於2016年,是一家智能駕駛解决方案服務商和產品供應商,擁有高級駕駛輔助系統(ADAS)領域核心的知識產權與解决方案。

《重點四》2022年11月前十大鉅額亮點

2022年11月前十大鉅額投資共有11件,入榜門檻為2億美元,最高為6.4億美元,相對過去幾個月來說,投資規模算是偏小。其中以美國4家最多,領先中國3家、印度2家、法國與德國各1家。若就領域分布來看,以高資本密集的能源/資源/環境5家最多,汽車科技與健康醫療各有2家,房地產與區塊鏈領域則各有1家。

- 嵐圖(Voyah)

嵐圖汽車是東風集團打造的高端新能源車品牌,成立於2018年。從2020年品牌發布以來,嵐圖已推出智能電動SUV嵐圖FREE和電動MPV嵐圖夢想家兩款高端新能源汽車產品,第三款轎車嵐圖追光已於今年12月15日首發亮相,將於明年正式上市銷售。近期獲得國有資本、地方國資、民營資本等10家投資方注資,完成45.5億人民幣(約合6.385億美元)A輪募資。

- Levdeo

雷丁汽車是中國電動汽車品牌,自2008年成立後主要業務為低速電動車的研發與製造,2019年入主野馬汽車並進行性重組,獲得乘用車造車的資源。雷丁汽車目前主打純電動微型車市場,旗下有雷丁芒果、雷丁芒果Pro、雷丁芒果Max三款產品。截至2021年,雷丁在網的銷售服務據點共計3,000家左右,縣級以上授權經銷商約為600家。2022年11月21日,雷丁汽車完成A輪募資,募資規模為32億人民幣(約合4.47億美元)。

- Serentica Renewables

總部位於印度哈里亞納邦古爾岡市的Serentica Renewables,提供結合太陽能和風能、儲能和平衡解決方案,最近在印度推出了再生能源平臺,為大型能源密集型工業客戶提供全天候清潔能源解決方案,實現客戶淨零目標。該公司正致力於在印度卡納塔克邦、拉賈斯坦邦和馬哈拉施特拉邦等多個邦安裝1,500兆瓦的太陽能和風能項目。Serentica的中期目標是安裝5,000兆瓦的無碳發電容量以及不同的存儲技術,每年提供超過160億單位的清潔能源並減少2,000萬噸二氧化碳排放。近期獲得私募股權基金KKR 4億美元投資。

- Aspen Power

Aspen Power Partners是一個分布式發電平臺,具有加速和民主化減碳的雙重使命,開發和資助社區、多戶家庭和其他分布式太陽能和儲能裝置,Aspen 總部位於德克薩斯州達拉斯,在美國各地均設有分支機構。在2022年11月3日宣布獲得3.5億美元,由私募股權基金巨頭凱雷投資集團領投。此筆資金將用於支持Aspen針對太陽能和儲能市場開發與收購的成長策略。

- DispatchHealth

Dispatch Health原名True North Health Navigation,成立於2013年,總部位於美國科羅拉多州首府丹佛市,與合作夥伴一起為患者提供一站式上門急診服務。用戶只要透過電話、網站、和行動應用程式等多種預約方式,即可不用上醫院,就能獲得高科技、低價位的上門急診服務。Dispatch Health急診專用車上還配有各種醫療設備、先進藥物和用於患者健康資訊交換的WiFi功能,更有首個經CLIA(美國臨床改進修正計畫)認證的行動實驗室,以便醫生就地開展相關化驗工作。此外,Dispatch Health的臨床醫生均來自當地各社區醫療機構,患者僅需撥打電話或線上申請,公司就會透過演算法評估醫療隊是否可以提供幫助,確認可以後,平臺便會第一時間派遣一名醫療技術人員和一名醫師助理前往護理現場。患者從預約到在家接受治療,全程僅需1-2個小時。Dispatch Health的上門急診服務,可以大大減少患者就醫等候時間,為其節省一大筆診療費,不僅打破了傳統的院內就醫模式,更直接幫助解決了節假日看病難的問題。DispatchHealth在11月完成3.3億美元募資,成立迄今累計募得超過7.3億美元的股權投資。

- Table Space

Table Space成立於2017,為印度各地的公司提供共同辦公空間。根據其LinkedIn資料,它目前為150 多家客戶提供服務,例如戴爾、富士通、AMD、安永、GKN Aerospace、殼牌、JCI 和 Analog Devices 等。近期獲得由Hill House Capital領投的新一輪3億美元募資。

- Emalex Biosciences

Emalex Biosciences是一家新型化合藥物開發商,致力於開發罕見和孤兒神經疾病的新療法。Ecopipam(EBS-101)是其首個開發候選藥物,可作為許多中樞神經系統(CNS)疾病的潛在治療方法,包括兒童妥瑞症候群和口吃問題。Emalex Biosciences在2022年11月宣布完成超額認購的2.5億美元D輪募資。

- Verkor

法國生產車用電池新創Verkor日前宣布,完成2.5億歐元(約合2.45美元),將於法國東南Grenoble加速興建創新中心;規劃建築占地約1.5萬平方公尺,包括電池設計研發中心、一條年產能為150 MWh之先導試驗生產線及員工培訓中心,預計將於2023年上半年完工。Verkor的高效能電池專為頂級車種或跑車所量身打造,雷諾集團已於2021年夏季入股該公司,並為雷諾車款預訂10GWh產能,尤其是預計2025年於迪耶普(Dieppe)量產之Alpine電動運動休旅車。在2021年Verkor也曾獲得1億歐元的資金,吸引包括施耐德電機(Schneider Electric)、凱捷(Capgemini)、不動產集團Idec等,後又吸引雷諾集團、化工集團阿科瑪(Arkema)、日商東海(Tokai)、瑞典EXT創投(Wallenberg家族設立)等投資人青睞。

- Beijing Weilan New Energy Technology

中國北京衛藍新能源科技公司成立於2016年,是一家專注於高續航里程動力電池、高安全固態鋰電池研發與生產,擁有固態電池複合正極、固態電解質、隔膜和負極等核心材料和專利技術,並已與蔚來、吉利等多家整車廠達成合作協議,目前,衛藍新能源在北京房山、江蘇溧陽、浙江湖州、山東淄博擁有4大生產基地。2022年11月4日,北京衛藍新能源科技有限公司宣布完成近15億人民幣D輪募資,本輪募資完成後,北京衛藍新能源將進一步加快產線建設,增加研發投入。

- Circular Services

Closed Loop Partners (CLP)在2022年11月15日宣布收購美國領先的循環經濟和循環基礎設施開發商Circular Services。Brookfield Renewable已向Circular Services投資了2億美元的資金。Circular Services在獲得Closed Loop Partners入主與Brookfield Renewable的資金挹注後,將為未來營運擴大為回收基礎設施帶來創新解決方案的潛力,並支持整個地區更廣泛的可持續發展目標。

- Matter Labs

以太坊第二層擴容解決方案zkSync在10月29日才宣布主網正式進入第一階段「Baby Alpha」,11月16日再傳出好消息,zkSync背後的開發公司Matter Labs宣布完成2億美元C輪募資,由Blockchain Capital和Dragonfly共同領投,a16z、Variant、Lightspeed Venture Partners等參投,目前總目資金額已達4.58億美元。C輪資金將用於啟動Matter Labs建構的第一方項目,壯大Matter Labs團隊,並資助外部團隊構建的其他生態係統項目。還將用於啟動Matter University,作為用戶和建構者的入職和教育平台。Matter Labs承諾在2022年底之前根據MIT開源許可提交其核心代碼。Matter Labs執行長Steve Newcomb表示,1/3的代幣將分配給Matter Labs的員工和投資者,剩餘的代幣將進入zkSync生態,但未透露具體的計劃。

《結語》

震盪不安的2022年即將結束,對新創或投資人來說,這是一個不好過的年。俄烏戰爭開打,在各國競相制裁下,造成原物料與能源價格飆漲,讓全球經濟吃盡苦頭;此刻,全球也正面臨前所未有的通膨危機,不少央行採行激進的升息策略,卻又讓經濟衰退的危機浮現。緊縮貨幣政策與總體經濟前景不確性因素,引發股市的崩跌,同時也讓資金從風險投資市場撤離,轉向短期流動性高、獲利報酬高的資產,整體VC投資或鉅額交易幾乎是逐月直線下滑的走勢。

展望2023年景氣,全球經濟衰退無可避免,通膨、高利率、地緣政治風險仍有待緩解,面對商品成本上升、收入縮水、需求下降和裁員等問題,對於新創企業而言,必須繫好安全帶謹慎前行,這將是一個顛簸的旅程。