【股權投資亮點觀測】投資人提前放「寒」假? 2022Q3全球鉅額投資急凍

今年下半年以來,主要國家央行收緊貨幣政策的步伐不斷加快,資金開始逃離風險資產,流向較為安全的避風港或是收益前景更佳的資產,靜待熊市過去。2022年9月美、德、法、英等國股市重挫,且連三季指數收黑。Crunchbase統計指出第三季VC總投資金額僅為811億美元,較去年同期縮水超過一半,為2020年第一季以來的最低。同樣地,全球第三季鉅額投資也相當慘烈。本文將從五個重點解析2022年第三季暨前三季全球鉅額交易輪廓與趨勢轉變,帶領大家看看哪些領域與新創們在資本寒冬下,募資活動仍可逆風成長。

《重點一》資金持續大舉流出風險資產,2022年第三季全球VC投資與鉅額交易急凍,連續三季下滑

今年下半年以來,主要國家央行收緊貨幣政策的步伐不斷加快,美國聯準會、歐洲央行、英國央行等「鷹」氣逼人,以遏制其國内的通膨情況。導致資金開始逃離風險資產,流向較為安全的避風港或是收益前景更佳的資產,包括美元和大宗商品(如能源),以靜待熊市過去。

面臨通膨問題,加上美元升值的壓力以及FED 拉高升息音量刻意打壓市場風險情緒下,9月美國三大股市指數表現持續低迷,標普下跌9.34%,道瓊跌8.84%,那斯達克綜合指數跌 10.5%。就季表現來看,第三季道瓊工業指數下跌6.66%,S&P 500與NASDAQ指數則分別下跌5.28%、4.10%,美股三大主要指數連續三季收黑。道瓊工業指數自年初歷史高點以來的跌幅甚至已超過20%,與S&P 500及NASDAQ指數同步落入熊市領域。標普和道瓊為2002年迄今最大季跌幅,那指則是2008年以來最差。歐洲股市方面,俄烏戰爭已成持久戰且有升級態勢,使得歐洲經濟正面臨日趨嚴重的通膨壓力與能源危機,加上英國政府推出大規模減稅法案更引發市場恐慌,造成歐股與歐元都出現破底走勢。歐股三大指數中的德國DAX指數與法國CAC40指數在第三季分別下跌5.24%、2.71%,同步寫下今年的新低。另外,英國富時100指數在9月份重挫5.36%,拖累第三季的整體表現,第三季跌幅來到3.84%。亞洲地區在美元持續走強下,多數國家股市均面臨外資出走壓力,中國滬深300指數與香港恆生指數在第三季分別大跌 15.16%、21.21%,後者更跌至2010年10月以來的最低水平。

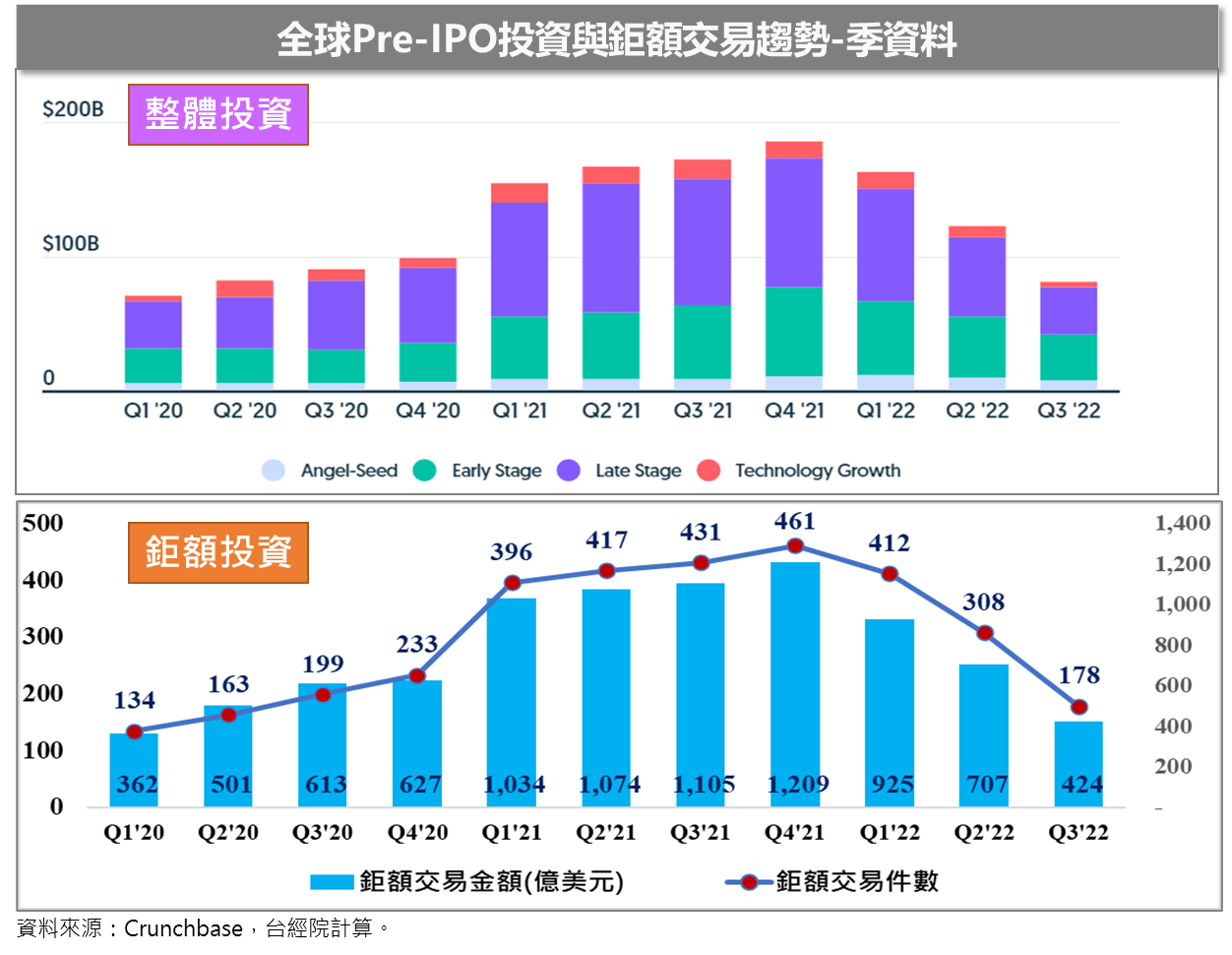

第三季寒風刺骨的不只是公開股票市場,資金大撤退也重傷早期私募的創投市場。根據Crunchbase News的分析,2022年第三季的VC投資總額為811億美元,與去年同期減少908億美元,約下降53%,較上一季減少407億美元,下滑幅度為33%。2022年第三季VC投資金額也是自2020年第一季(706 億美元)以來最低的一季。

Pre-IPO投資出現大幅回落現象,通常與鉅額投資萎縮脫離不了干係,因為兩者走勢大多亦步亦趨。FINDIT研究團隊每月盤點Crunchbase資料庫中的鉅額交易(定義為Pre-IPO單筆交易超過1億美元者),9月全球鉅額交易件數已經降至47件,投資金額也同步降至105億美元,較上個月分別衰退15%與28%,若與去年同期相比,降幅都超過六成以上。

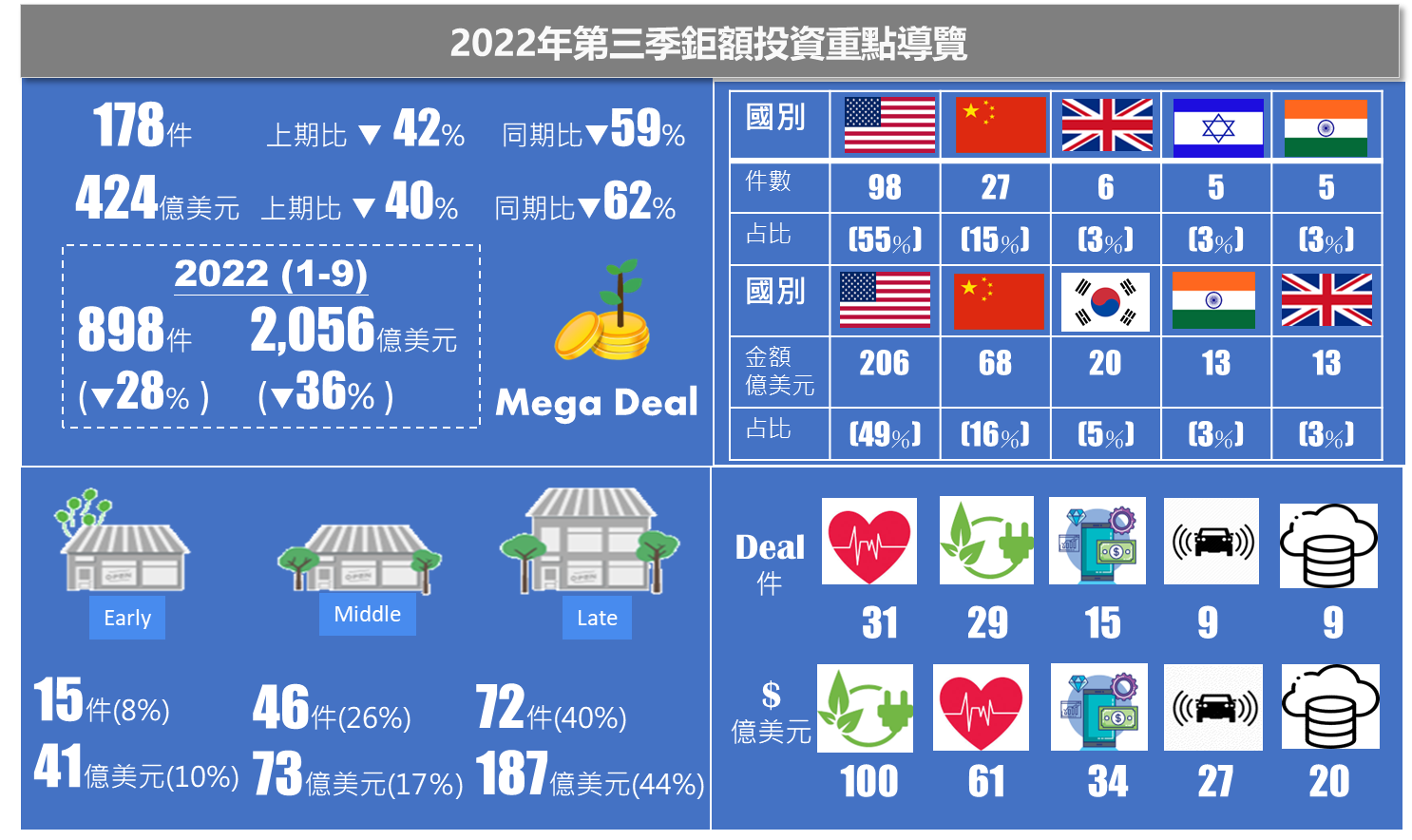

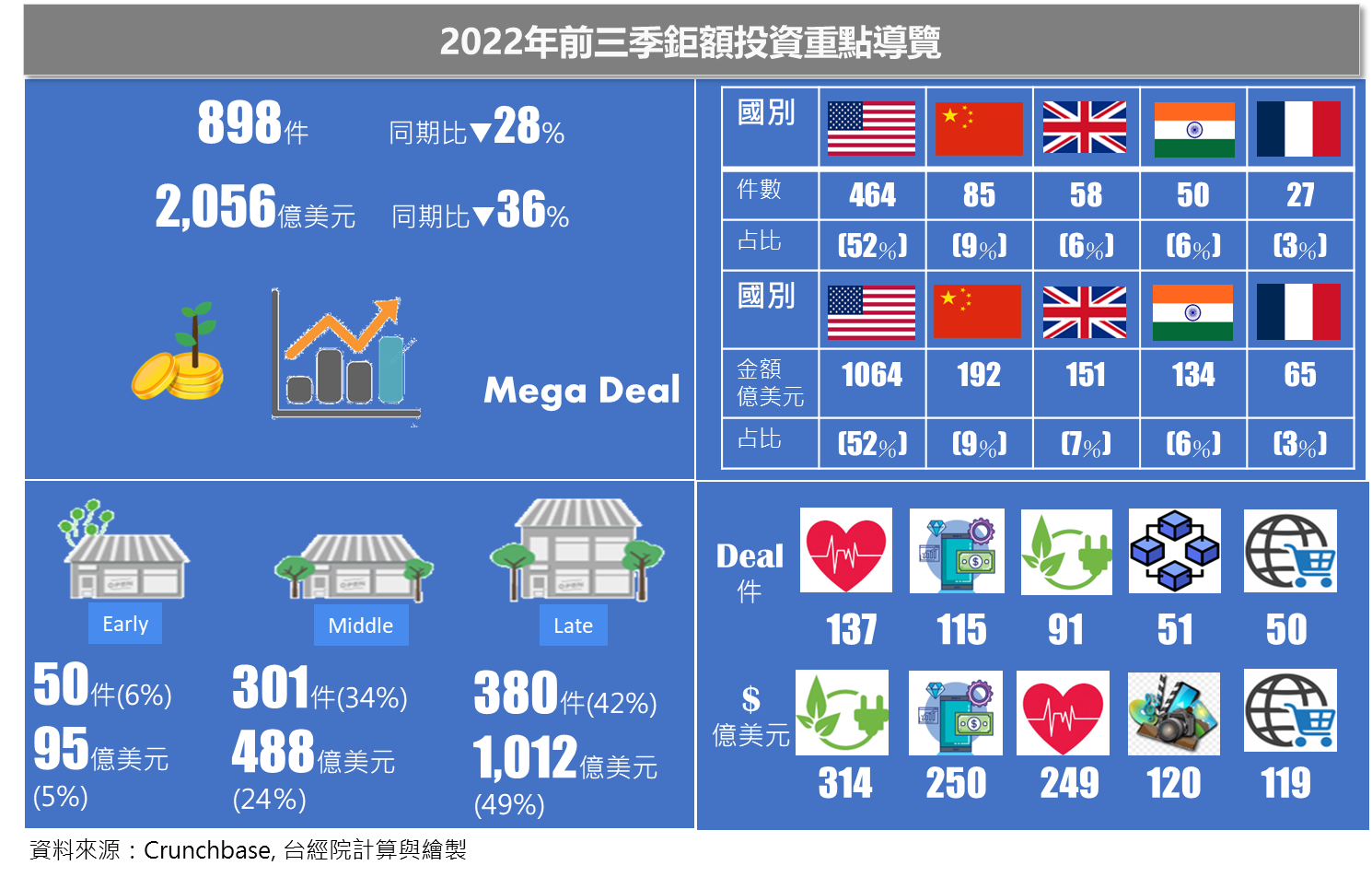

第三季鉅額投資件數為178件、424億美元,較上一季跌幅為42%、40%,與去年同期相比跌幅更是擴大到59%、62%。件數為2020年COVID-19爆發後第三低的一季,金額則是次低的一季。累計2022年前三季鉅額投資交易為898件、2,056億美元,較去年同期分別衰退28%與36%,但仍較COVID-19剛爆發的第一年(2020年)高。2022年第三季鉅額投資交易件數與金額雖是今年最低的一季,但平均交易規模為2.38億美元,則高於第一季的2.25億美元與第二季的2.29億美元。若就2022年第三季鉅額投資規模中位數為1.5億美元,則與同年前二季相同,也是2020年以來最低的一季。相較於2021年資金氾濫的一年,2022年在資金撤離後,鉅額交易的規模相較上一年的確呈現縮小的現象。

《重點二》2022年第三季前五大鉅額投資交易國家中,僅有中國逆勢成長

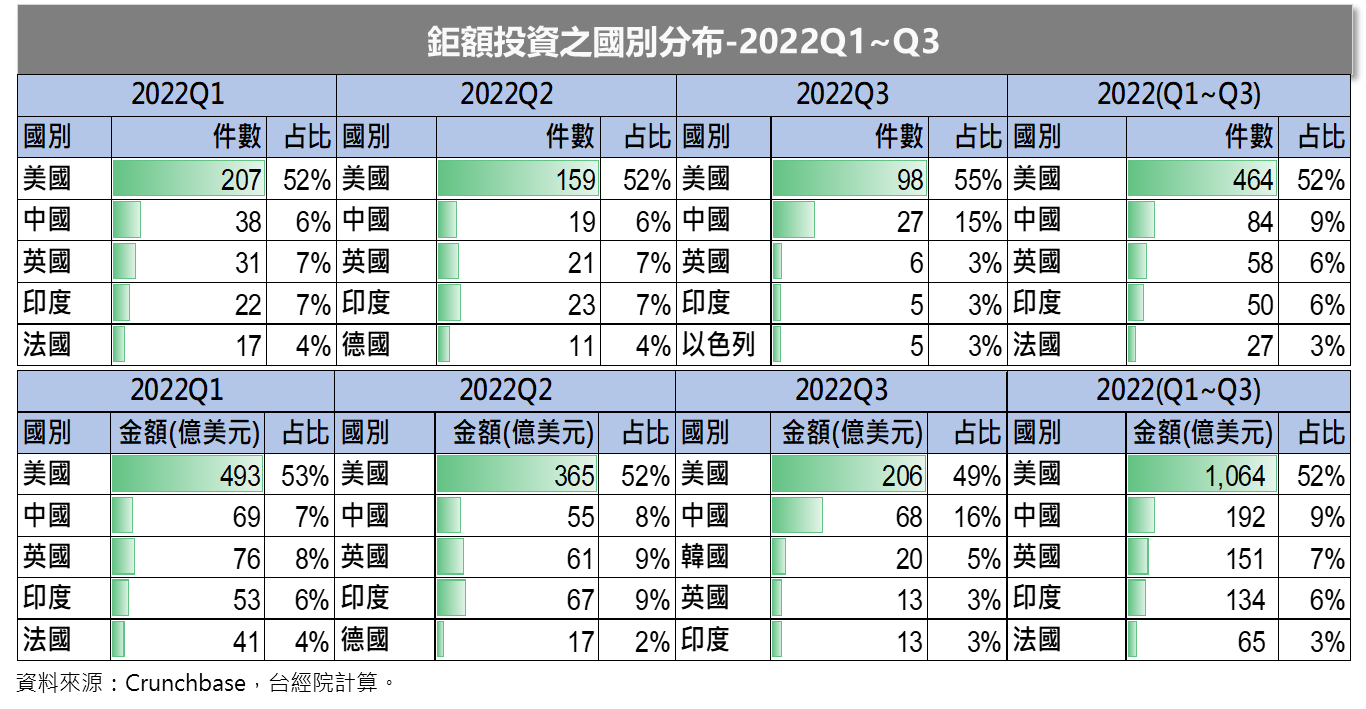

2022年第三季全球鉅額交易件數的前五大國家分別是美、中、英、印與以色列,美國仍為投資人重金投資的地區,鉅額交易件數占比三季均超過五成以上。在鉅額投資金額方面,第三季前五大國家為美、中、韓、英、印,韓國雖僅有3件鉅額投資,但因為韓國SKI分割成立的電動車電池公司SK On,8月份獲得私募股權公司近15億美元的投資,加上韓國排名第一的雲端服務提供商MegazoneCloud 獲投3.75億美元、 韓國數位保險科技公司Carrot General Insurance獲投1.26億美元,第三季合計20億美元,讓韓國第三季鉅額投資金額上升至第三。

值得注意的是第三季全球整體鉅額件數與金額較上一季下跌42%與40%,鉅額交易件數前五大國家僅有中國鉅額件數與金額均逆勢成長,件數占比與金額占比分別由第二季的6%與8%,增加到15%與16%。中國第三季鉅額投資交易多點開花,主要在半導體、AI晶片與電子元件、健康醫療、能源/資源/環境、電動自駕車與其電池及換電服務、電商與電商倉儲物流機器人等。

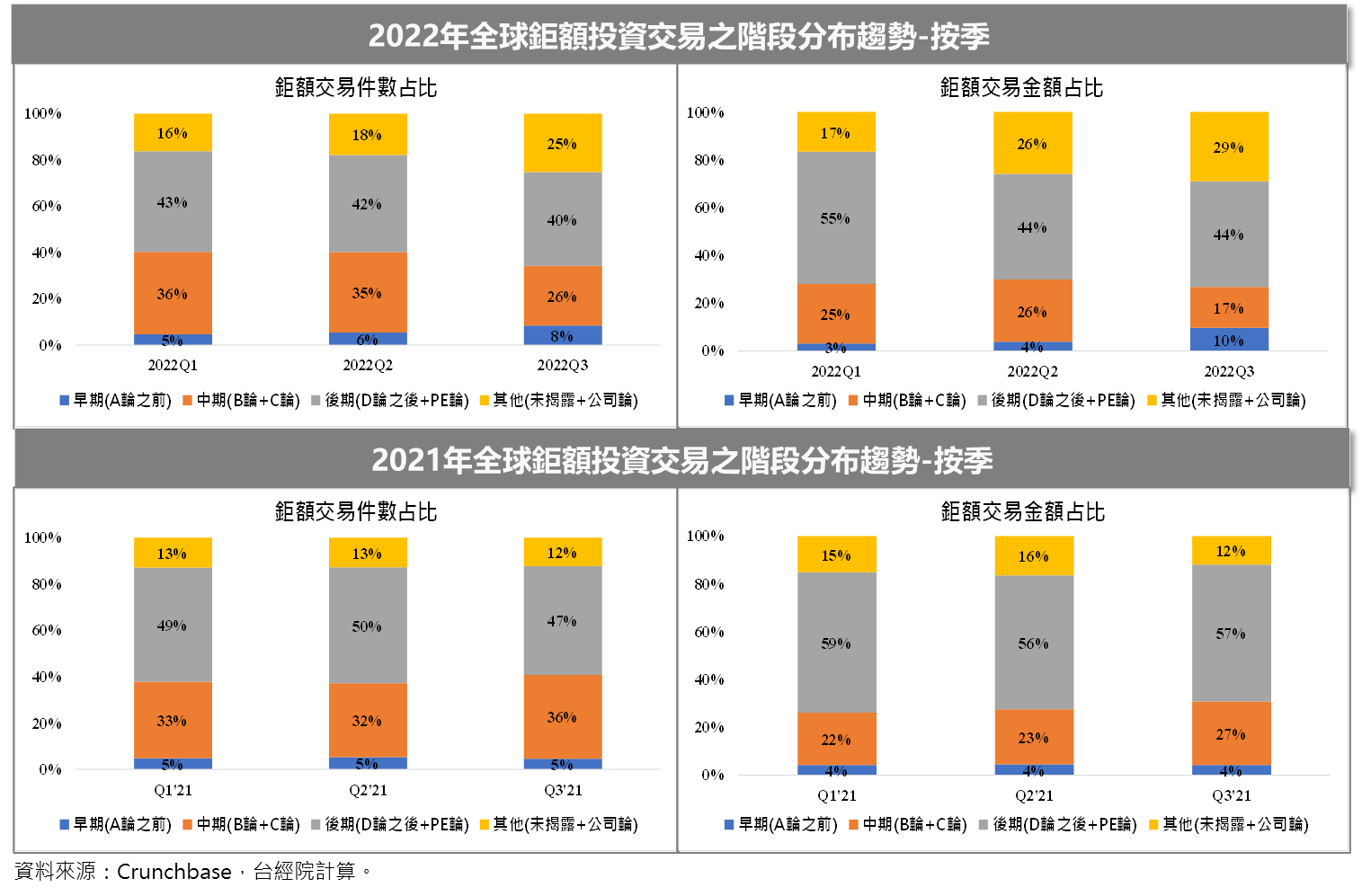

《重點三》相較第二季,2022年第三季以中期鉅額交易占比減少最多,若與去年同期相比,後期階段鉅額投資占比萎縮最多

2022年第三季收錄的178件鉅額交易的投資階段分布中,各個階段的鉅額投資交易件數幾乎都下跌,其中以早期階段(A輪之前)的投資交易件數減少12%最少,中期階段減少57%最多、後期階段跌幅也達44%。同樣地,第三季鉅額交易金額相較第二季也出現極大變化,整體鉅額投資金額下跌40%,但早期階段逆勢成長53%,而中期階段與後期階段的鉅額投資金額則分別較第二季萎縮60%與40%。因此,從第二季與第三季的鉅額投資件數與金額占比來看,早期階段占比明顯上升,中期階段萎縮最多。

若就2022年第三季與2021年第三季鉅額交易之投資輪次分布,從圖中可以看出2021年第三季後期階段的鉅額投資金額占比由57%下降至2022年第三季的44%,減少比例多達13個百分點,高於其他階段占比的變化。疫情期間,寬鬆貨幣政策造成資金溢流現象,在低利尋息效應下,過去非傳統投資人(如另類資產投資人、以併購為主大型私募股群基金與部分對沖基金投資人)也進入早期私募資金市場,這些夾著龐大資金的投資機構通常投資目標鎖定容易出場的後期階段募資之案件。然而在今年全球股市大跌,IPO家數大幅減少,促使這些非傳統投資人重新調整投資策略,大量資金轉出流動性較差的早期私募市場,也是導致後期階段鉅額投資減少的主因之一。

《重點四》2022年第三季A輪鉅額募資逆勢成長,最引人注目的是美國電動車充電基礎設施提供商TeraWatt Infrastructure募資10億美元

在鉅額投資交易去成長動力之際,第三季的亮點是早期階段鉅額投資金額為41億美元,較第一季與二季金額分別成長45%與53%,雖第三季早期階段鉅額投資件數低於前二季,但因第三季美國為電動車提供充電基礎設施的新創TeraWatt Infrastructure 9月完成A輪10億美元的募資;中國欣旺達旗下欣旺達電動汽車電池公司在8月完成A輪8.86億美元募資;另外,也是來自中國的電動自駕車研發智己汽車8月時完成(A輪/4.44億美元)、電動重卡換電服務提供商啓源芯動力(A輪/1.47億美元)以及美國Areteia Therapeutics致力於嗜酸性粒細胞引起的哮喘藥物研發,初登場就獲得3.5億美元的A輪投資。

《重點五》2022年前三季ESG、區塊鏈逆勢成長,成為今年鉅額投資的兩大黑馬

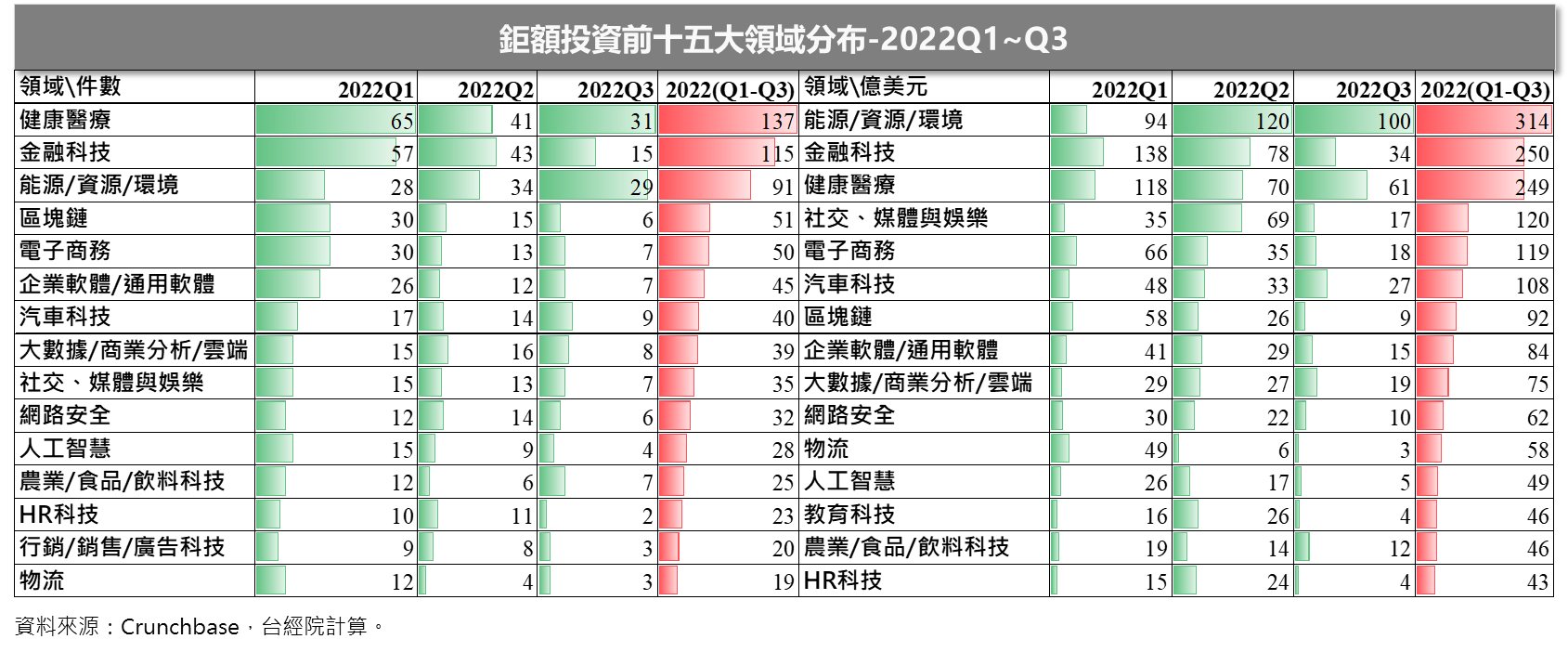

2022年第三季全球鉅額投資件數之領域分布,以健康醫療31件最多,高於第二名的能源/資源/環境領域的29件,第三名為金融科技的15件。其餘的領域都在10件以下, 第四名為汽車科技領域的9件,第五名為大數據/商業分析/雲端領域的8件。 若就投資金額來看,前五大領域為能源/資源/環境(100億美元)、健康醫療(61億美元)、金融科技(34億美元)、汽車科技(27億美元)與大數據/商業分析/雲端(19億美元)。

若就2022年前三季鉅額投資件數來看,也是以健康醫療(137件)、金融科技(115件)與能源/資源/環境領域(91件)名列前三名,但就金額的總和來看,則是能源/資源/環境領域以314億美元,超越金融科技250億美元與健康醫療248億美元,躍升為2022前三季鉅額投資金額冠軍,顯示在全球淨零排放浪潮與歐美碳邊境調整機制趨勢下,ESG成為新顯學。

2022年前三季與去年同期的整體鉅額投資交易件數與金額分別下降28%與36%,但仍有逆勢成長的領域。以今年前三季累計鉅額投資件數超過30件以上的領域中,能源/資源/環境領域(91件)與區塊鏈領域(51件)的鉅額投資件數較去年同期成長78%與46%,金額更是成長95%與17%。整體而言,資本寒冬下,今年鉅額交易的大黑馬為能源與環境以及區塊鏈兩個領域。在淨零排放目標下,ESG議題在投資市場快速發酵,除了共同基金為財管投資人喜愛,目前早期投資的創投也將ESG列為投資目標,將進行總投資組合的ESG量化及質化統計,如減碳量、就業人數,管理團隊透過財報及會計等正式數據完成法定揭露,在這些法人投資者透過投資ESG組合落實其ESG目標的進程中,就帶動能源與環境領域投資的熱潮。至於區塊鏈在2022年投資爆發,除了從NFT到元宇宙議題接續延燒外,也跟背後投資基金募資大增有關,如,以加密貨幣、Web3為投資標的創投基金,包括a16z繼去年6月完成規模22億美元的第三支加密貨幣基金後,在2022年5月又宣布推出規模達45億美元的第四支加密貨幣基金,迄今a16z在加密貨幣/web 3領域所籌集的資金已達76億美元。另外,全球最繁忙的加密貨幣交易所之一FTX Trading在2022年1月宣布推出20億美元專注於加密貨幣的創投基金,其核心價值是推動全球區塊鏈和Web3的大規模應用,為數位資產生態系統的優秀團隊提供堅持後盾。

- 2022年站在鉅額投資風口的ESG,無論是關注度與投資金額都遙遙領先

麥肯錫在近期發布的「麥肯錫2022年科技趨勢展望」報告,此為麥肯錫技術委員會發布了第二份年度技術趨勢展望。該委員會是一個由100多名科學家、企業家、研究人員和商業領袖組成的全球組織,透過創新、興趣(關注)、投資和採用度的量化指標,將40種技術優先排序並綜合為14種領先趨勢。該報告列出的14項科技趨勢中,「潔淨能源」(Clean Energy)是興趣/關注度得分最高(依搜尋、媒體報導次數來評分)項目,同時也是2021年投資金額(含公開與私募市場)最高的項目,金額高達2,570億美元,涵蓋太陽能光電、低風速陸上與離岸風電、氫能、電解槽、長時儲能、智慧電網與電動車充點基礎設,期望透過潔淨能源解決方案來推動整個能源產業價值鏈實現溫室氣體淨零排放的目標。

為達2050年實現淨零碳排的目標,各國政府相繼推出ESG發展政策支持發展,同時,各大企業爭相將ESG視為建立營運韌性、可持續盈利能力與良好聲譽的基礎。因此,協助企業實踐節能減碳的技術或掌握溫室氣體排放情況,或進而適時導入綠色資金的能源、環保與氣候科技成為顯學,不僅如此,各企業、新創也爭相投入因應氣候變遷及減少碳排放的研發,國際投資人亦已揭開投資序幕,來達成其邁向ESG企業所設定的目標。

2022年前三季能源/資源/環境科技相關議題鉅額投資中,涵蓋再生能源開發、儲能電池與其材料、碳捕捉和封存技術、綠色氫能、充電站/設施、ESG數據智慧平臺、核能等次領域。2022年前三季最大一筆能源投資案是黑石集團(Blackstone Group)在1月投資北美最大的再生能源公司Invenergy Renewables 30億美元,也代表身為全球最大的私募股權和房地產資產管理公司黑石集團,開始尋求增加企業社會責任,創造營收同時兼顧永續發展。第二大筆的投資是美國的再生能源公司Clearway Energy Group獲得16億美元的投資金額,本輪投資人為法國石油和天然氣巨頭TotalEnergies。Clearway Energy Group在風力發電、太陽能及儲能領域皆有發展,與子公司Clearway Energy, Inc.在全球擁有7.7 GW的再生能源及傳統能源的規模,包含拉丁美洲、非洲、及亞太地區等將近全球事業版圖規模。第三大為韓國電動車電池製造商SK On,原為SK Innovation Co Ltd旗下的電池部門,2021年10月獨立出來成立子公司,在2022年8月從私募股權公司籌集約2兆韓圜(約15億美元)資金,其客戶包括福特汽車公司、現代汽車公司和大衆汽車公司,並在美國、韓國、中國、匈牙利和土耳其設有生産基地。

- 充滿話題性的區塊鏈,在2022年走向驚人的募資旅程

由於NFT、DeFi與Metaverse熱門話題,吸引眾人進入數位新世界,特別是加密貨幣運用的區塊鏈技術投資交易明顯升溫,今年前三季與去年同期比,鉅額交易件數成長46%與17%,是少數在今年資本寒冬下,鉅額投資還能逆勢成長的領域。在「麥肯錫2022年科技趨勢展望」報告中,Web3領域是興趣/關注度僅次於潔淨能源項目,2021年公開與私募市場投資規模達1,110億美元,在14項科技領域中排名第六,從募資能力來看,不容小覷。

今年前三季中區塊鏈的鉅額投資中,有三筆投資金額均為4.5億美元的NFT開發商Yuga Labs、以太坊擴展與基礎設施開發平臺Polygon Technology與知名以太坊錢包MetaMask開發商ConsenSys。接著有2筆投資金額同為4億美元的加密貨幣交易所FTX與美元穩定幣USDC發行商Circle。比較值得關注的是Polygon與ConsenSys這二家,Polygon使用PoS與Plasma技術,讓以太坊的交易或計算可以在側鏈進行,接著再把結果傳回主鏈,使交易速度提升,也讓Gas費(交易手續費)下降,解決目前以太坊的吞吐量低、用戶體驗差,高昂費用與延遲交易等三大問題。至於ConsenSys被投資人視為將替Web3提供動力的公司之一,可望受惠去中心化金融(DeFi)、非同質化代幣(NFT)等新興加密趨勢的大量投資,該公司最受歡迎的產品包括加密貨幣錢包MetaMask與以太坊基礎設施Infura。

整體而言,2022年前三季區塊鏈鉅額投資交易的三股驅動力量中,一是去中心化應用呼應web3、NFT、 Metaverse等新興議題,區塊鏈的NFT交易平臺與NFT發行廠商獲的投資人青睞。二是解決交易速度極限的基礎設施技術加速布局,包括擴容、底層技術等新創頻頻獲投,如:Polygon、Aptos Labs、StarkWare等Layer1、Layer2的新創。三是交易與加密貨幣仍是市場大熱門,如交易所、託管服務等新創仍有不少持續獲得資金挹注。

「區塊鏈」一詞自比特幣白皮書於2009年誕生以來,已經走過了13個年頭,從一個陌生無聞的名詞轉變為個人盡皆知的行業,衍生出無數枝繁葉茂的生態和賽道。近期更因web3、NFT、Metaverse議題炒作,讓區塊鏈成為今年鉅額投資的新寵兒。但在Luna與穩定幣UST崩盤風暴後,加密貨幣產業接連出現倒閉或限制用戶的贖回金額等動盪,整個加密貨幣市場的市值驟降。區塊鏈經歷了多次牛熊市交替,人們對它的理解和定義也不斷被瓦解和重塑。究竟Web3及NFT只是一時的炒作和即將爆破的泡沫?還是網際網路的新一代革新,將永久改變我們的生活方式?讓我們拭目以待。

- 疫情紅利稀釋中,2022年前三季健康醫療鉅額交易金額腰斬,重回疫情前的水準

過去受惠於防疫紅利的健康醫療領域鉅額投資件數與金額,連三季一路走下坡。2022年前三季健康醫療鉅額投資交易件數與金額,也較去年同期減少47%、51%。「生物醫藥」次領域仍是健康醫療鉅額投資的主賽道,第三季健康醫療僅11件早期階段鉅額投資,全數皆為「生物醫藥」次領域,如癌症治療的藥物與療法,顯示疫情帶動的數位醫療資金狂潮逐漸消退,資金重回傳統需要大量資金支持的醫藥研發領域。

今年前三季投資金額最高的一筆為Alphabet 旗下專注醫療科技領域的子公司Verily(前身為 Google Life Sciences)在9月完成10億美元新一輪的募資。第二大投資案件是專注於基因療法、細胞療法,病毒載體,疫苗、蛋白質、抗體等最新的CDMO廠Resilience,在6月宣布完成6.25億美元D輪募資,將用於開發創新性的製造技術,累計自2020年成立以來,Resilience已籌集了超過20億美元的股權投資。第三大投資是投向平價基因定序新創Ultima Genomics的6億美元,該公司利用深度學習(deep learning)開發能大規模的變種基因體辨識系統,希望能提供更具成本效益的個人疾病診斷與風險預測。第四大投資是法國線上醫生預約平臺Doctolib在3月15月宣布完成5億歐元(約為5.48億美元)F輪募資,投後估值為58億歐元,成為法國最有價值的獨角獸企業。第五大是將活細胞超解析度顯微鏡應用於藥物發現的Eikon Therapeutics,在1月完成B輪5.18億美元的投資。

《結語》

送走了2021年全球資金滿溢、投資屢創新高的狂歡派對後,2022年2月下旬俄烏戰爭開打,迄今戰爭未歇甚至戰情有升溫的趨勢,引發供應鏈中斷與能源短缺的嚴酷考驗。過去因應疫情的貨幣寬鬆政策也為全球帶來通膨的惡果,促使主要國家央行加速升息步調,種種不確定因素導致全球經濟景氣走緩,更加劇資金從風險資產轉向相對穩定的美元部位與其他資產,造成公開與私募資金市場的投資大退潮,連三季收黑衰退,尤其是第三季全球VC投資金額相對去年同期縮水超過一半,鉅額投資金額也減少四成左右。

今年在一片哀鴻遍野的早期投資市場中,ESG、NFT與Metaverse的話題當道,使得眾領域投資力道衰退之際,能源/資源/環境與區塊鏈的鉅額投資仍能脫穎而出,逆勢成長,成為今年最值得關注的熱門領域。

然而在強力升息、美元強勢、終端需求放緩之下,可能使得企業獲利下調,估值同步下修,導致許多新創公司只能以遠低於估值的價格來籌資,如Instacart將其估值下調40%、加密貨幣貸方BlockFi和支付巨擘Stripe的估值分別下跌了67%和28%。至於先買後付的Klarna在新一輪募資中估值下降80%以上至67億美元,與金融科技去年吸引的460億美元價格相去甚遠。然而,不是每個新創企業都願意接受團隊估值大幅縮水,要如何撐過資本寒冬,投資人建議企業創辦人預作「最壞打算」(plan for the worst)。

參考資料

- Gené Teare, “Global VC Pullback Is Dramatic In Q3 2022”, Crunchbase News, October 6, 2022

- 【財華盤點】全球股市第3季回顧與展望:幾許風雨,財華網,股市,2022年9月30日

- 晨星基金市場季報,晨星台灣,2022年9月30日

- 劉祥航,「晨星:除非經濟反彈跡象明確 否則股市不會見底」,鉅亨網編譯綜,2022/10/04

- McKinsey, “McKinsey Technology Trends Outlook 2022”, Aug 2022,https://reurl.cc/KQGl7e

- 蕭琪耀,「經濟凜冬重挫新創圈,IPO市場停頓讓新創公司估值被大幅削減」,數位時代,2022.08.10,https://pse.is/4hmpmu