【股權投資亮點觀測】完美風暴引發資金大出逃!全球8月鉅額投資交易腰斬,ESG仍是投資風口

2022年戰爭、高通膨、貨幣緊縮、經濟衰退形成的完美風暴席捲全球,引發資金大出逃。2022年8月美國股市呈現先盛後衰的走勢,而8月的早期私募市場則是延續7月冰冷的投資走勢,VC月投資金額僅252億美元,為2020年8月以來兩年來最低的。同樣地,8月全球鉅額交易金額較去年同期呈現腰斬現象,顯示投資人因近期諸多利空因素,投資行為更為謹慎保守。本文將從四個重點解析2022年8月全球鉅額交易輪廓與趨勢轉變,也提醒新創接受現實並做出改變,重新審視現金流與商業模式,找到真正的商業應用,才能逆風前行。

《重點一》諸多利空消息導致資金撤出,投資失去成長動力,新創面臨艱困考驗

美國股市在八月份呈現先盛後衰的走勢,前半個月因最新公布物價數據顯示通膨壓力明顯降溫,進一步延續市場的樂觀情緒與反彈走勢,但在FED主席鮑威爾發表明顯偏向鷹派的談話,暗示不會因為經濟衰退的風險而放鬆貨幣政策後,市場隨即湧現沉重的失望性賣壓,道瓊工業指數單日暴跌超過千點,且跌勢一路延續至8月底。美國三大主要股票指數中,道瓊工業指數與S&P500指數在8月份分別下跌4.06%、4.24%,NASDAQ指數的跌幅亦來到4.64%。歐洲股市方面,俄羅斯斷供天然氣的影響越演越烈,投資人擔憂歐洲經濟恐因能源價格飆升而面臨崩潰危機,歐股在保守氛圍下走跌。

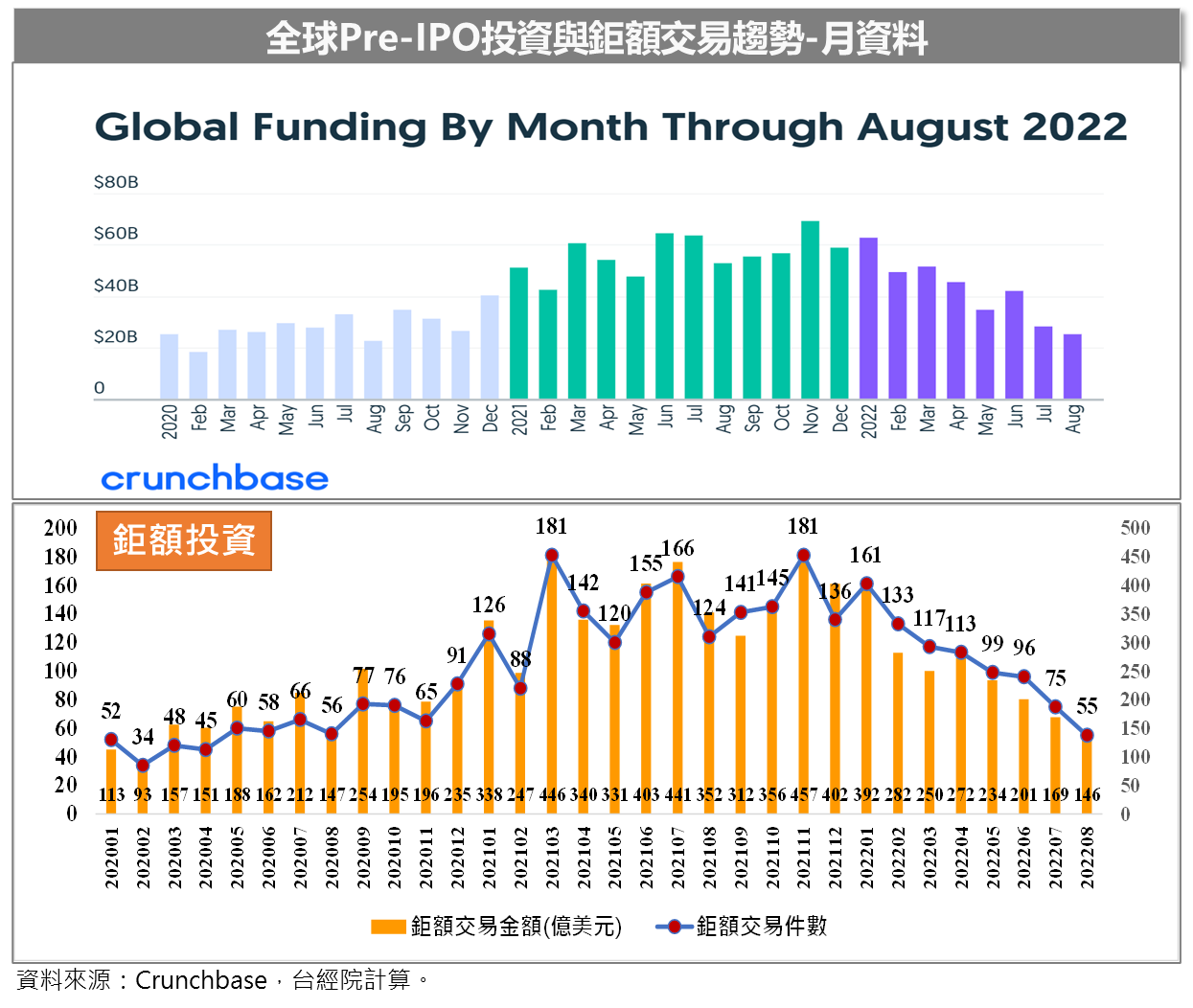

同樣地,八月Pre-IPO的私募市場也面臨資金出逃的困境。Crunchbase公布全球VC投資金額在6月出現短暫回升後,7月、8月又持續下滑走勢,8月總投資金額降至252億美元,較7月下降10%,但與去年同期相比大幅減少52%,此為2020年8月以來兩年來最低的單月投資金額。

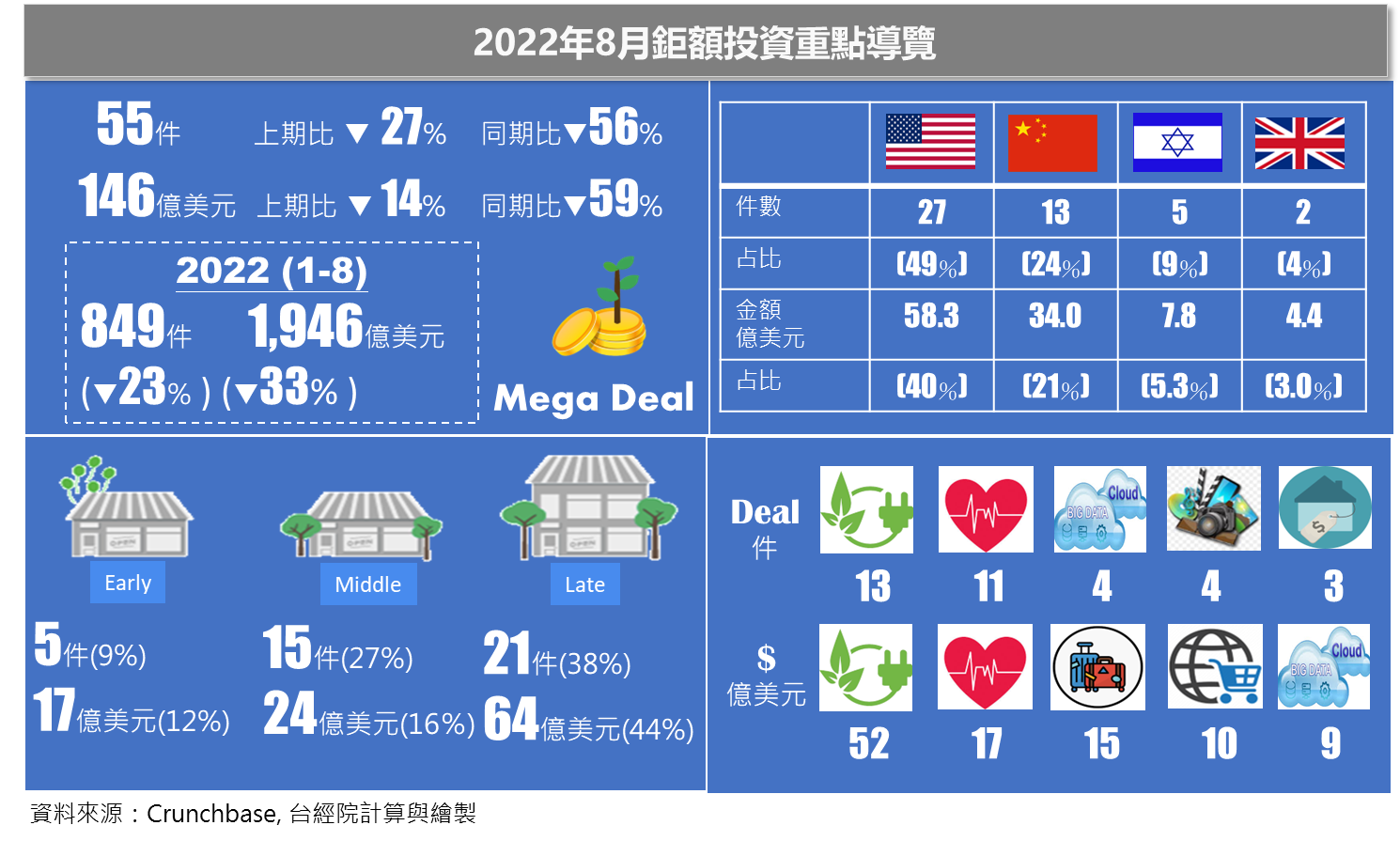

Pre-IPO投資出現大幅回落現象,通常與鉅額投資萎縮脫離不了干係,因為兩者走勢大多亦步亦趨。FINDIT研究團隊每月盤點Crunchbase資料庫中的鉅額交易(定義為Pre-IPO單筆交易超過1億美元者),8月全球鉅額交易件數已經降至55件,回到COVID-19在2020年第一季在全球爆發時期的水準,而鉅額投資金額也同步降至146億美元。8月鉅額交易件數與金額較上個月衰退27%與14%,但若與去年同期相比,降幅都超過五成以上。

整體來看,2022年因戰爭、高通膨、貨幣緊縮、經濟衰退形成的完美風暴席捲全球,引發資金大出逃。累計2022年前八個月鉅額投資交易為849件、1,946億美元,較去年同期分別衰退23%與33%,但仍較COVID-19剛爆發的第一年(2020年)高。

在資金大逃離的情況下,新創企業面臨募資不易的困境,隨之而來的是招聘放緩、更多裁員和公司倒閉的情況。在8月美國宣布裁員的新創公司包括Snap,該公司解雇了20%的員工,約1,300名員工。散戶投資平臺Robinhood解雇了23%的員工,大約800名團隊成員失業。另外,也有兩家房地產新創倒閉,包括房屋銷售管理公司Reali和女性社區空間The Wing。2022年的夏天就已經迎來冰冷的投資行情,在即將進入秋冬後,早期私募市場是否會迎來更冷冽的寒冬?我們只能等待與持續觀察。

《重點二》中國鉅額投資連兩個月逆勢成長,本土創投與政府引導基金撐腰

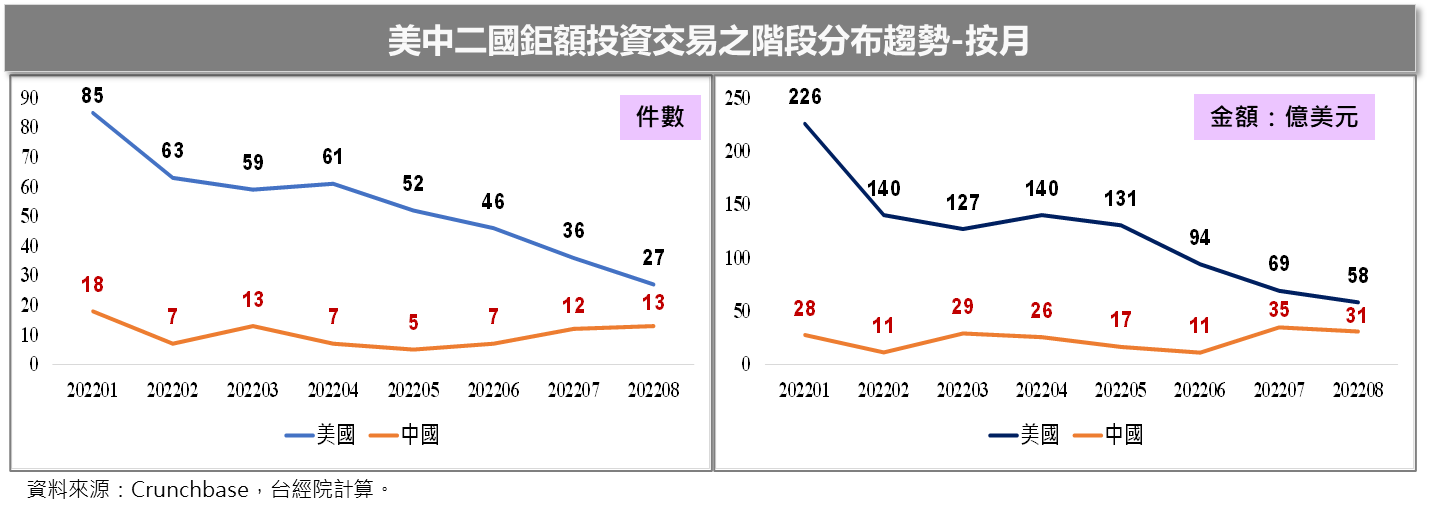

相較於6月,2022年7月與8月全球鉅額交易持續萎縮走勢,但中國卻演出逆勢成長的劇情,在7、8月鉅額投資表現相當出色,除了較6月大幅成長外,與去年同期的表現也毫不遜色,排名回升至第二。中國8月鉅額交易件數為13件與金額為31億美元,占比為23.64%與21.31%。相對地,美國鉅額交易件數與金額的占比分別為49.09%與40.05%,其中鉅額交易金額占比首次降至今年以來最低的月份。

從7、8月中國鉅額交易背後的投資人名單來看,以中國本土的民間創投與政府引導基金為主,少數是外國創投。2021年中國完成募資的基金數達612支,募資總金額約為1,443億美元,與2020年相比,基金數成長11%,金額成長14%。其中2021年新設立政府引導基金115支,同比上升2.7%,目標規模約6,613.62億人民幣,同比上升7.0%。PWC發布《2022年上半年中國股權投資動態》報告指出,上半年創業投資和私募股權投資(PE/VC)市場新成立基金共4,683支,成長3%。新成立基金規模3,069億美元,按年減少8%。而政府引導基金和母基金表現亮眼,募資規模逆勢增長。其中,新成立政府引導基金規模為456億美元,較去年同期成長一倍;新成立母基金規模為324億美元,按年成長29%。2022年多個地方政府成立的引導基金,如西安市新設兩支政府引導基金,人民幣150億元、江西省現代産業引導基金在九江市發起設立總規模人民幣100億元的九江市現代産業高質量發展引導基金。2022年下半年起,7月份民間的創投基金募資活動相當活躍,如:光速創投(Lightspeed Venture Partners)7月宣布完成三支新基金募資,募資金額超過70億美元。紅杉中國也在7月完成90億美元新一期基金募集,啓明創投宣布新一期基金已募資32億美元,再為中國策略性產業的新創發展添柴加薪。

從中國政府引導基金和母基金持續成長的趨勢來看,與美國對中國半導體產業祭出制裁與美國對中概股監管不斷收緊有關,中國企業赴美上市進程緩慢,加上SEC對《外國公司問責法案》開始執行,在美已上市的中概股退市風險加劇,這些進而影響到非中國投資人對中國企業的投資決策。不同於中國7月12件鉅額交易主要集中在半導體與AI晶片領域,8月的13件鉅額交易領域分布又呈現不同面貌,以健康醫療5件最多,包括4家生物製藥次領域的案件,如:腫瘤細胞免疫治療開發商原啟生物獲得1.2億美元B輪投資、老年退行性疾病免疫療法研發商維泰瑞隆獲得2億美元B輪投資、綜合性血液製品和生物醫藥泰邦生物集團獲得3億美元PE輪投資、致力重組蛋白藥物和抗體藥物産業化和商業化的寶濟藥業獲得1億美元B輪投資;另外一件電生理醫療器材開發與製造商錦江電子科技獲得1.03億美元的投資。

8月也有3家能源/資源/環境領域的鉅額投資,包括:新能源電池材料生產商錦源晟完成B輪1.48億美元募資、電動車鋰電池生產商欣旺達電動汽車電池公司完成60億人民幣(約合8.86億美元)A輪募資、零碳綠能交通綜合服務商啓源芯動力宣布完成10億元人民幣(約合1.47億美元)A輪募資。

與泛汽車科技相關領域鉅額投資有3家,最值得注意的中國電動自駕車研發智己汽車,成立於2020年底,由上汽集團、張江高科和阿里巴巴集團共同打造的高端電動汽車品牌。根據36氪報導,2022年8月2日宣布完成A輪30億人民幣(約合4.44億美元)的股權投資協議簽署,投後估值接近人民幣300億元,投資人除了上汽集團追投外,還有新的民間創投與國家綠色發展基金加入。另外,製造高容量、車規等高端多層陶瓷片式電容器(MLCC)製造商微容科技,宣布完成B輪及B+輪近20億人民幣(約合2.95億美元)的投資,用於推進研發和擴大產能。此外,上汽集團旗下的電動車叫車和租車服務部門Saic Mobility Robotaxi獨立募資,從其自動駕駛技術合作夥伴Momenta和其他幾家機構募集超過10億元人民幣(約合1.48億美元)的資金。

最後2筆鉅額投資是一站式電商生態服務的SaaS平臺「店小秘」完成1億美元C輪募資,本輪投資由老虎環球基金(Tiger Global Management)、華興資本旗下華興新經濟基金聯合領投,老股東GGV紀源資本、鼎輝VGC、高榕資本跟投。另外是連續三年全球自主移動機器人AMR市場占有率第一的AI機器人倉儲物流服務商極智嘉科技(Geek+),8月宣布完成1億美元E輪募資,由英特爾資本、祥峰成長基金和清悅資本等共同出資,投後估值超20億美元。

中國7月鉅額交易高度集中半導體與AI晶片領域,到8月則出現健康醫療、電動自駕車與其電池及換電服務、電商與電商倉儲物流機器人等多點開花的趨勢,可以看出以中國本土創投機構與政府引導基金的投資方向,除了半導體與晶片這類國家戰略物資外,新能源汽車也是中國重點研發計畫,支持企業朝「電動化、智能化、網聯化、共享化」的發展方向。至於健康醫療在中國,一向是重點熱門投資領域,也是政府支持的重點科研項目。

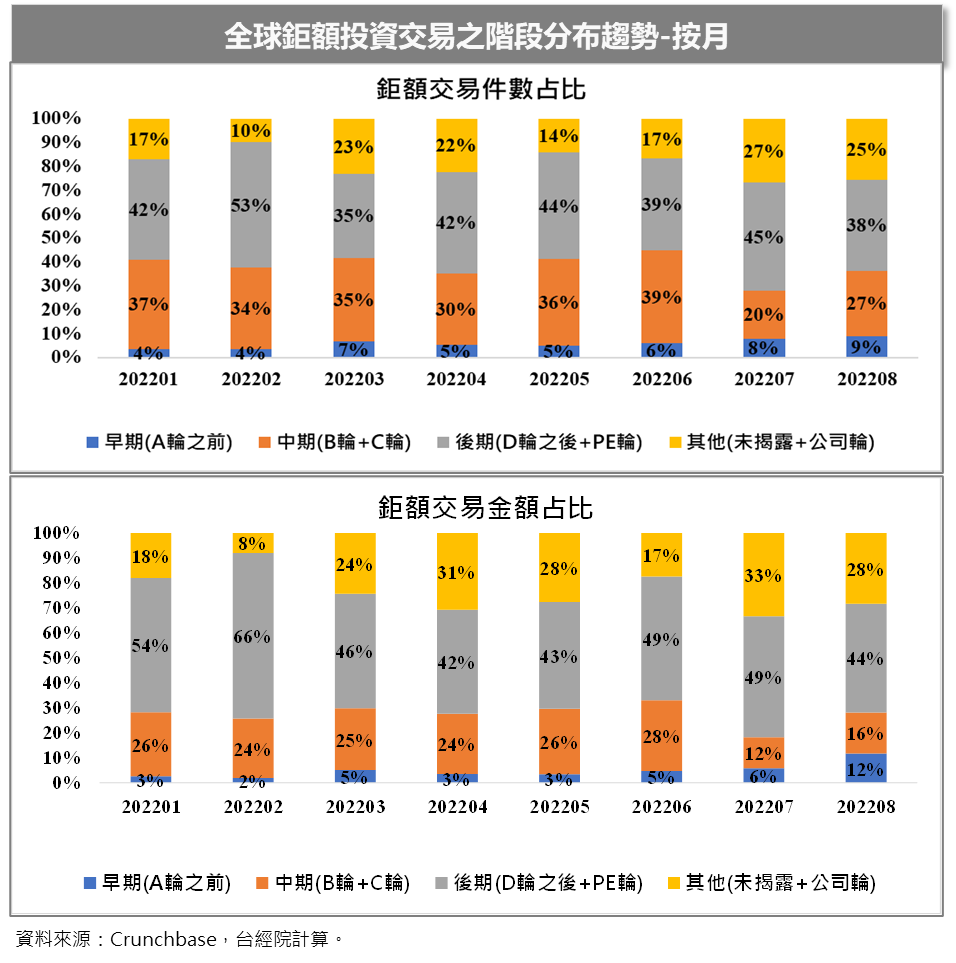

《重點三》8月後期階段鉅額投資乏力,早期階段相對抗跌,5家獲得A輪鉅額投資

2022年8月鉅額交易件數與金額雙雙下跌,按階段占比來看,在收錄的55件的鉅額投資中,仍有5件為A輪早期投資,件數占比由8%上升至9%,為今年以來單月最高。同樣地,8月早期鉅額交易的金額占比也由6%揚升至12%。8月中期階段鉅額投資件數與金額占比則是明顯高於7月,相對地,8月後期階段鉅額件數占比跌至38%,為今年以來的次低月份;鉅額交易金額占比為44%,則是今年以來第三低的月份。

從7、8月鉅額投資交易的階段占比來看,顯示這一波資金大逃離,對於後期階段募資的案件受到較大的影響,但早期階段相對穩定。8月出現5件完成A輪早期募資的鉅額投資事件,其中有4家都是2020年之後才成立的公司,只有一家是2014年成立。此外,值得注意的是5家A輪鉅額有3家來自中國,分別是中國電動自駕車研發智己汽車(A輪/4.44億美元)、中國電動重卡換電服務提供商啓源芯動力(A輪/1.47億美元)以及欣旺達旗下欣旺達電動汽車電池公司(A輪/8.86億美元)。其他二家分別是美國與以色列新創,美國新一代精準抗癌藥物(小分子酪氨酸激酶抑制劑)開發新創Idrx,甫登場就完成1.22億美元A輪募資,由a16z和專注於生命科學投資的Casdin Capital共同領投,Forge Life Science Partners與Nextech Invest跟投。另一家是以色列針對分散式遠端辦公提供瀏覽器安全方案的Talon Cyber Security,在8月完成1億美元A輪投資。

《重點四》ESG與健康醫療持續領跑2022年8月鉅額投資

1.ESG與健康醫療持續守住鉅額投資江山,不動產領域意外出現3件鉅額交易

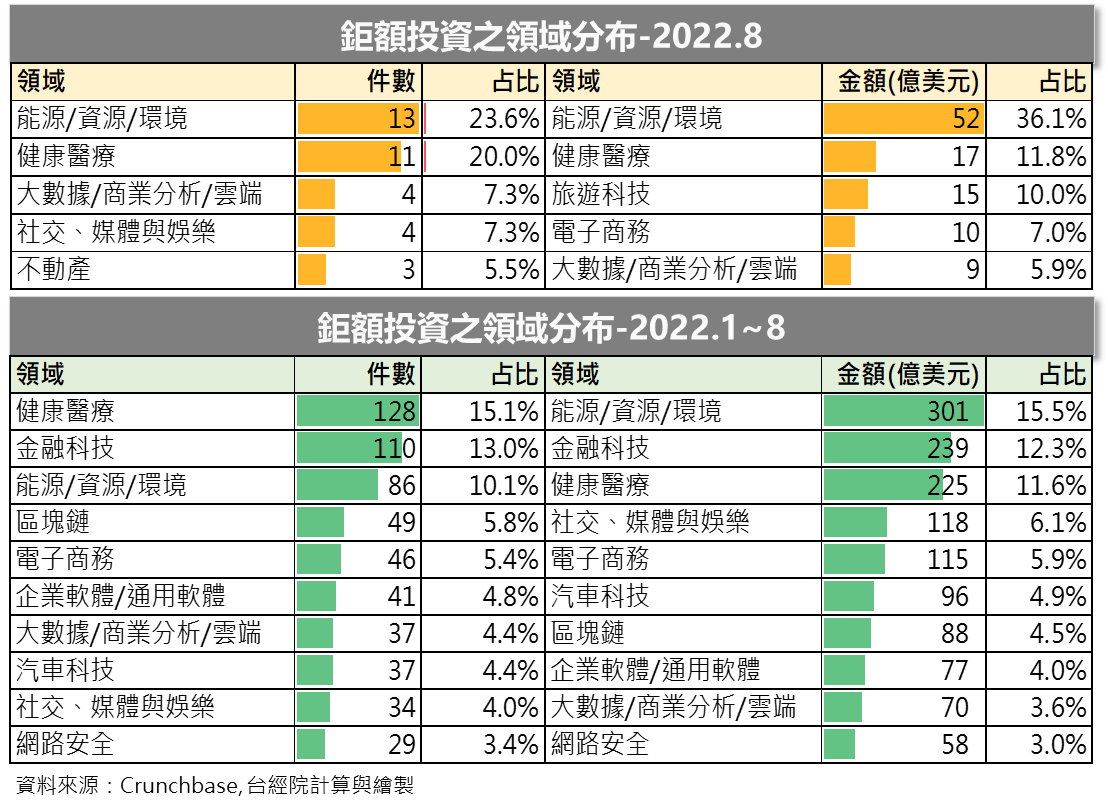

2022年8月收錄的55件全球鉅額投資案件中,就件數方面,能源/資源/環境領域以13件領先,較7月增加2件;健康醫療以11件居次,件數與上月相同。其餘領域鉅額交易都在5件以下,大數據/商業分析/雲端領域與社交、媒體與娛樂各以4件同列第三,比較意外的是不動產領域在8月出現3件鉅額交易,名列第五。

在鉅額投資金額方面,能源/資源/環境領域以52億美元拿下8月鉅額交易金額冠軍,遙遙領先其他領域,健康醫療以17億美元居次,而旅遊科技雖只有2件鉅額交易,但瑞士奢華連鎖酒店運營商Aman Resorts就獲得9億美元的投資,另外,美國提供郵輪度假的Virgin Voyages也獲得5.5億美元的投資,二家都是獲得私募股權投資機構加持,投資規模相對較大。電子商務鉅額交易金額排名第四,雖只有2鉅額交易,但因為東南亞電商平臺Lazada Group獲得主要股東阿里巴巴9.13億美元的大額投資,拉高電子商務領域的鉅額投資規模。

累計2022年前八個月的鉅額投資,健康醫療、金融科技與能源/資源/環境領域位居鉅額投資件數前三名,在投資金額方面,能源/資源/環境領域則以301億美元超越金融科技與健康醫療。

2.ESG議題持續火熱,多元能源開發、電池、充電、綠色鋼鐵新創成為鎂光燈焦點

2022年雖全球創投進入資本寒冬,在大部分的領域的投資紛紛褪色之際,但對ESG議題而言,2022年絕對是發光發熱的一年。在2022年8月收錄的13件能源與環保領域鉅額投資中,涵蓋多元能源開發、電池、充電與綠色鋼鐵製造的次領域個案。

為減緩氣候變遷的衝擊,達成淨零排放目標,潔淨能源布局與能源轉型勢在必行。多元的能源開發的案件仍為投資人最關注的標的。8月有2家太陽能與風力發電的再生能源的開發商與運營商獲得鉅額投資,分別是美國可再生能源公司Longroad Energy Holdings獲得由德國慕尼黑保險公司MEAG與其他兩名投資5億美元的股權投資。Longroad成立於2016年,專注於風力、太陽能及儲能開發、運營、服務,目前擁有位於美國的1.5GW風力及太陽能項目及與第三方共同管理3.5GW的風力及太陽能項目。另一家是總部位於亞利桑那州的NovaSource Power Services,為住宅、商業、工業和公用事業提供太陽能運營和維護(O&M)服務,在美洲、歐洲、中東、非洲等地管理超過20GW的太陽能和存儲資產,在去年收購美國製造商First Solar的O&M業務後,成為全球最大的獨立太陽能O&M提供商,8月獲得OMERS Private Equity 1億美元投資。另外,多元能源開發方面,美國新一代地熱能源技術開發商Fervo Energy也在8月完成C輪1.38億美元投資;此外,微軟創辦人比爾蓋茲創立的第四代的小型模組化核能開發公司泰拉能源(TerraPower),採用一種行波反應爐(TWR)小型模組化核反應爐,在8月獲投7.4億美元,為8月ESG議題獲投最高的一筆,由股東Bill Gates和南韓SK集團領投,將用於發展新一代核能技術,以應對氣候變化,亦會用於發展核醫療技術。在能源轉型方面,總部位於蒙大拿州Montana Renewables使用廢物原料(如用過的食用油、蒸餾玉米油、牛油和種子油)進行加工,並將其轉化為低排放的可持續替代品直接替代化石燃料產品,包括可再生氫、可再生柴油(RD)和可持續航空燃料(SAF),8月獲得華平資本投資2.5億美元。

8月電池製造相關的鉅額投資有4件,充電相關的鉅額投資亦有3件。在電池方面,韓國的電動汽車(EV)電池製造商SK On在去年10月自母公司SK創新(SK Innovation Co Ltd)分割獨立,在今年8月從私募股權公司募集了約2兆韓圜(約15億美元),其客戶包括福特汽車公司、現代汽車公司和大眾汽車公司,並在美國、韓國、中國、匈牙利和土耳其設有生產基地。其次是中國欣旺達電子旗下的欣旺達電動汽車電池公司60億人民幣(約合8.86億美元)A輪募資最高,欣旺達電動汽車電池主力為電動車鋰電池生産,具備電芯、模組、BMS、電池包、測試等全套動力電池解决方案,主要面向電動汽車電池和儲能電池兩大業務場景。另一家中國新能源電池材料生產商錦源晟也在8月完成B輪1.48億美元募資,錦源晟主營新能源關鍵金屬礦産資源(銅鈷鎳鋰錳)的開發、冶煉及深加工,以及鋰離子電池正極前驅體及正極材料的研發及製造、動力電池與材料的回收及循環利用。最後一家是由美國特斯拉能源前高級總監兼負責人Kunal Girotra在2020年8月創立的Lunar Energy,預計在今年推出控制能源負載的家用電池系統,為家庭用戶産生、儲存100%清潔能源,在8月獲得3億美元的投資。

在電池充電相關的鉅額中,隸屬於中國國有電力供應商國家電力投資公司(SPIC)的綠色能源解決方案提供商啟源綠能在A輪募資中獲得10億人民幣(1.47億美元),啟源主要提供綠色能源解決方案和服務,其業務涵蓋電動卡車及提供充電設施、電池管理服務。其次,美國北卡羅來納州的Atom Power在8月宣布,獲得韓國SK 1億美元的投資,希望透過新的硬體和軟體提升電動汽車充電體驗,特別是商業車隊運營商和多戶住宅的管理者。另外,英國大型充電基礎設施提供商GridServe也獲得2億英鎊(約合2.42億美元)的投資。據彭博(Bloomberg)報導,2022年目前為止累計有48億美元投資電動車充電產業,包含設置新充電站、融資、投資和購併,而且還不包括尚未公布金額的投資案,顯示隨著電動車普及化,也造成了充電需求大爆發,若以國際能源總署(IEA)預估2021至2030年,全球充電樁建置數量可達1.5億座,未來十年充電樁產業的年複合成長率可望高達三成,是未來少數可高速成長的產業。

最後一家是瑞典新興綠色鋼鐵新創H2 Green Steel,8月完成1.90億美元B輪投資,隨著無化石燃料的鋼鐵崛起,有著數百年傳統的高爐、電弧爐和海綿鐵原料等將逐步被淘汰,H2 Green Steel在瑞典北部Boden市,建造第一間大量生產零碳排綠色鋼鐵工廠,預期於2024年開始試行,於2030年可生產500萬噸的零碳排鋼鐵。H2 Green Steel指出,因為全球氣候與環境急遽變遷,零碳排勢在必行,誓言戮力發展零碳排鋼鐵產業。

3.8月健康醫療鉅額投資交易朝向早、中期階段案件,11件中生物製藥占7件

8月健康醫療鉅額投資件數為11件,維持7月水準,不過,因超過六成集中在早期與中期階段,平均投資規模較小,使得8月健康醫療鉅額投資金額的總和持續下探至17億美元,為2020年5月以來最低,反映疫情紅利已稀釋,健康醫療鉅額投資金額已回到疫情爆發前的表現。

生物醫藥次領域在8月有7件鉅額交易,位居領先地位,數位醫療與醫療器材則各有2件鉅額交易。8月以血液製品和生物製品的研發、生產和銷售商泰邦生物集團獲得3億美元最高,其次是由來自麻省理工學院的Alex Wesselhoeft博士和 Daniel G. Anderson博士成立的創新型環狀RNA療法(oRNA)公司Orna Therapeutics,在8月16日宣布完成2.21億美元B輪募資,將利用這筆資金持續開發環狀RNA+LNP遞送平臺。第三名為老年退行性疾病免疫療法研發新創維泰瑞隆(Sironax),完成了2億美元的B輪募資,進一步擴大受體相互作用蛋白激酶1(RIPK1)抑制劑的臨床開發規模、拓展研發管線。第四名為英國數位醫療的AI驅動O2O居家護理平臺Cera Health,提供護理、遠程醫療和處方服務,旨在使患者能夠在家中過得更健康,在8月籌集1.6億英鎊(約合1.94億美元)的股權投資和1.6億英鎊(約合1.94億美元)的債權融資。第五名為美國線上心理健康平臺Alma,完成1.3億美元的D輪募資。

4.前WeWork執行長打造的房屋租賃新創服務Flow,還沒開業就成獨角獸

8月出現了3家不動產科技新創,分別是來自美國的房屋租賃新創服務Flow與Landing,以及以色列不動產數位管理平臺Guesty。值得關注的是Flow由WeWork共同創辦人暨前任執行長Adam Neuman,在今年8月剛成立的公司,標榜藉由打造具備社群、共感、互動的住宅區,藉此吸引更多有遠距工作、彈性辦公,或是新創事業的租屋需求者。預計在2023年正式營運之前,便已獲得著名新創投資者a16z約3億5,000萬美元投資,估值一舉達10億美元,成為還沒開業,就成為獨角獸企業的傳奇。而Adam Neuman目前已經買下位於邁阿密、羅德岱堡、亞特蘭大和納許維爾等地,總計約3,000間公寓住宅,將作為Flow首波營運基礎,預期未來也將持續在更多地方拓展業務。

《結語》

歷經上半年的股、債市大跌,投資人驚魂未定,眼前通膨增速尚未明顯回落,美國聯準會鮑爾「為了達成壓低通膨的目標,即便可能導致經濟陷入衰退的風險也在所不惜」談話,也徹底澆熄了投資人期望FED在2023年降息的期待。在需求被打壓之下,各項經濟數據開始放緩,停滯性通膨的擔憂浮現,美債十年期殖利率減美債二年期殖利率落入負值,隱含市場認為未來經濟將步入衰退。投資人信心潰散,資金大幅撤離,導致全球金融市場丕變。不僅是公開投資市場受到影響,也連帶波及早期的私募資金市場,鉅額投資交易失去成長動力,8月出現腰斬現象, 顯示投資意願的下降,將大幅增加新創募集資金的難度。

YC、a16z等創投紛紛對新創發出警告,必須接受現實並做出改變,努力做到開源與節流,維持正向現金流,並與投資人保持密切聯繫與溝通,培養出共度難關的共識。在資本寒冬下最後活下來的不是最強大的,也不是最聰明的,而是敏捷和靈活、最快適應環境的新創們。

參考資料

- Gené Teare, “VCs Step Back: Global Funding In August Hits Lowest Point In 2 Years”, Crunchbase News, September 7, 2022, https://reurl.cc/MNzpdK

- 晨星:8月全球基金市場表現,能源基金逆勢上漲2.8%、貴金屬基金下跌7.9%,晨星台灣,2022年9月6日,https://reurl.cc/4pNdLj

- 「戰爭、高通膨、貨幣緊縮,完美風暴帶來甜蜜進場點」,理財雙月刊8月號,2022-08-09,https://reurl.cc/m3kW67

- 畢馬威:中國上半年創投私募新成立基金規模跌8%,2022年8月23日,https://reurl.cc/3YMRdj

- 李勤,「A輪融資30億元,上汽和阿里合資的智己汽車估值300億」,36氪,2022-08-03,https://reurl.cc/Qbagj5

- 「WeWork前任執行長再次佈局房地產新創,將以Flow打造具備社群、共感、互動的住宅區」,Yahoo, 2022年8月16日, https://reurl.cc/AOb3z8

- 王品力,「海外資本寒冬來襲,矽谷創投謝忠高:現在絕對是台灣非常好的機會!」,Meet創業小聚,2022/07/08,https://to.findit.org.tw/4dxcgp