【股權投資亮點觀測】解析資本寒風吹襲下的2022年上半年鉅額投資樣貌

鉅額投資交易件數多寡通常左右該年整體股權投資金額向上或向下的重要因素,且鉅額投資也與獨角獸的催生息息相關。特別是早期階段或連續鉅額的投資案件,往往具有龐大市場潛力或是突破性技術與顛覆產業的商業模式,使得投資人看好其發展潛力,願意重金投資。近日CB Insights或Crunchbase公布2022年上半年的全球創投報告,均揭示告別2021年熱滾滾的投資,迎面而來的是打擊新創的資本寒風。造成投資下滑的關鍵影響因素,莫過於鉅額投資的減少。本文將從四個重點解析2022年上半年全球鉅額交易輪廓與趨勢轉變,提供關注早期投資景氣的朋友參考與及早因應。

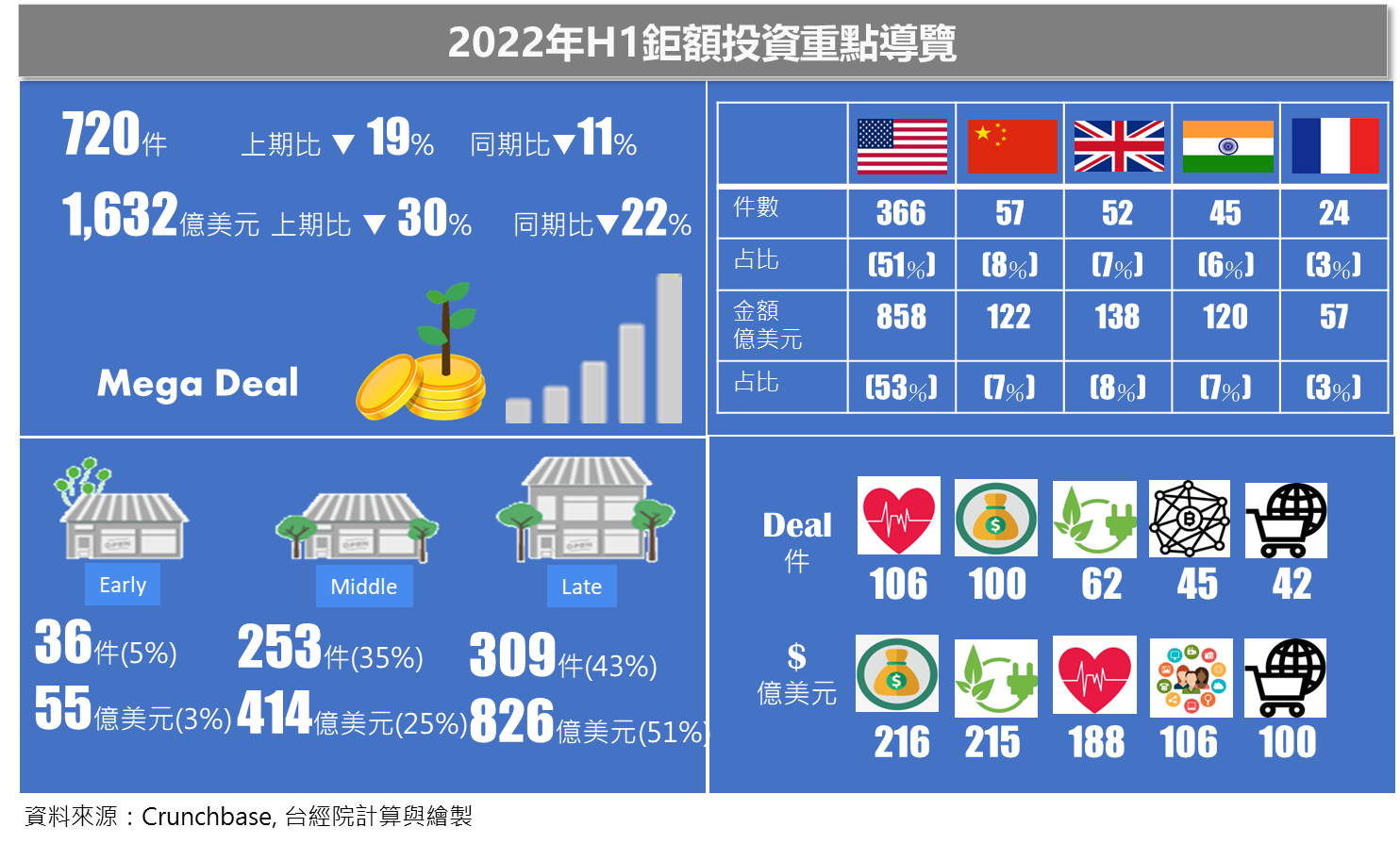

《重點一》2022年全球鉅額投資交易連兩季下滑,Big Check滿天飛的盛況不再

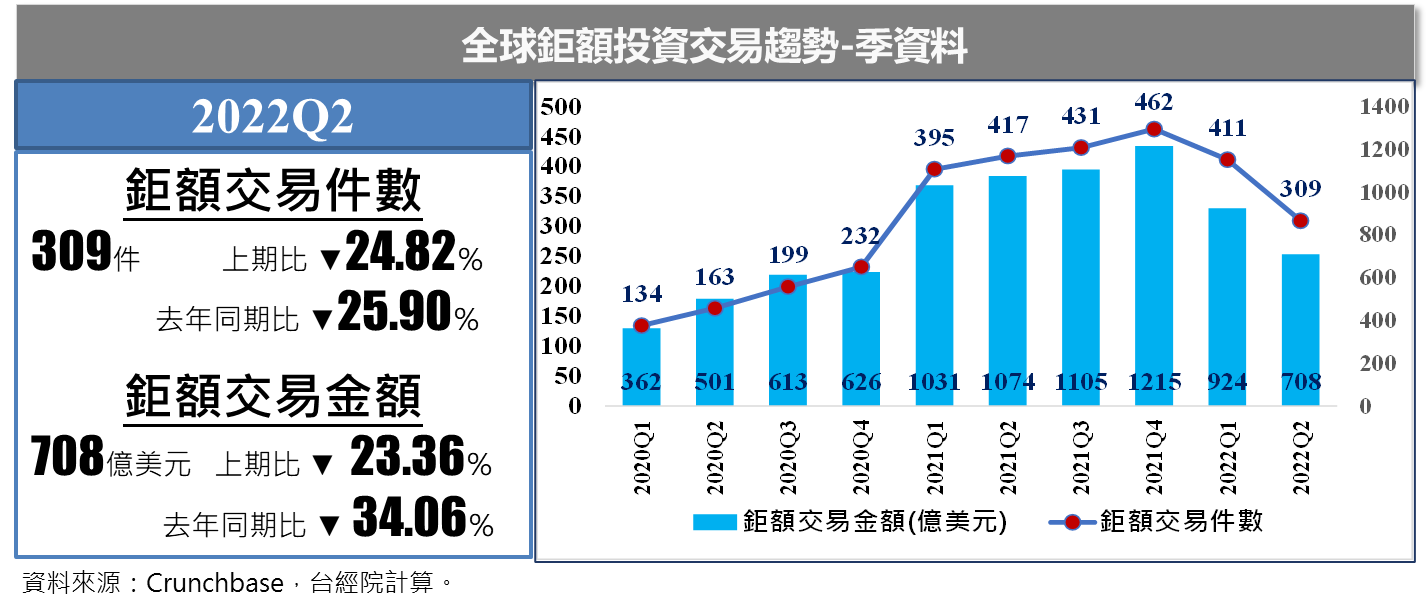

全球在五窮六絕的投資氣氛中結束第2季,上半年有多方利空的干擾因素,如俄烏衝突危機、美聯準會快速大幅升息、通膨飆升以及經濟衰退等,其中又以Fed升息循環恐慌影響最劇,公開股票市場湧現大量賣壓。MSCI全球指數以超過20%跌幅寫下歷來最可觀的上半年跌幅。不僅僅是公開股票市場進入熊市,連私募的創投市場也明顯降溫,從CB Insights或Crunchbase近日公布的2022年第二季全球創投報告也可以看到連續兩季投資力道減緩的現象。

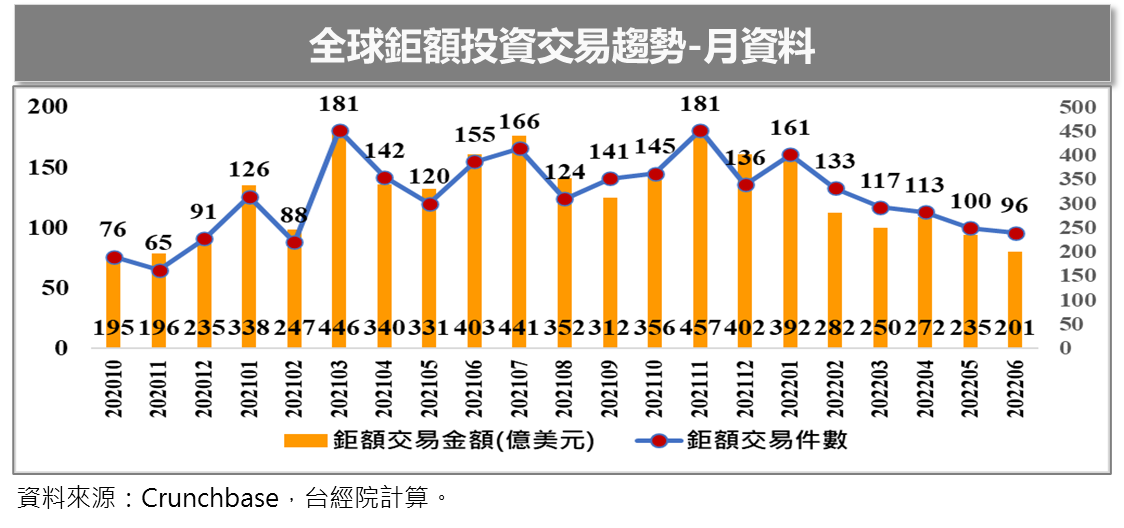

FINDIT研究團隊每月盤點Crunchbase資料庫中的鉅額交易(定義為Pre-IPO單筆交易超過1億美元者),可以發現2020年期間每月的鉅額交易件數尚未超過百件,到了2021年後,除了2月外,每月的鉅額交易均超過百件。進入2022年後,1月鉅額交易還維持在161件、392億美元的相對高位水準,但2月起鉅額交易開始降溫,到了6月全球鉅額交易更是跌破百件,僅為96件,金額更是降到201億美元,為2020年12月以來的最低。

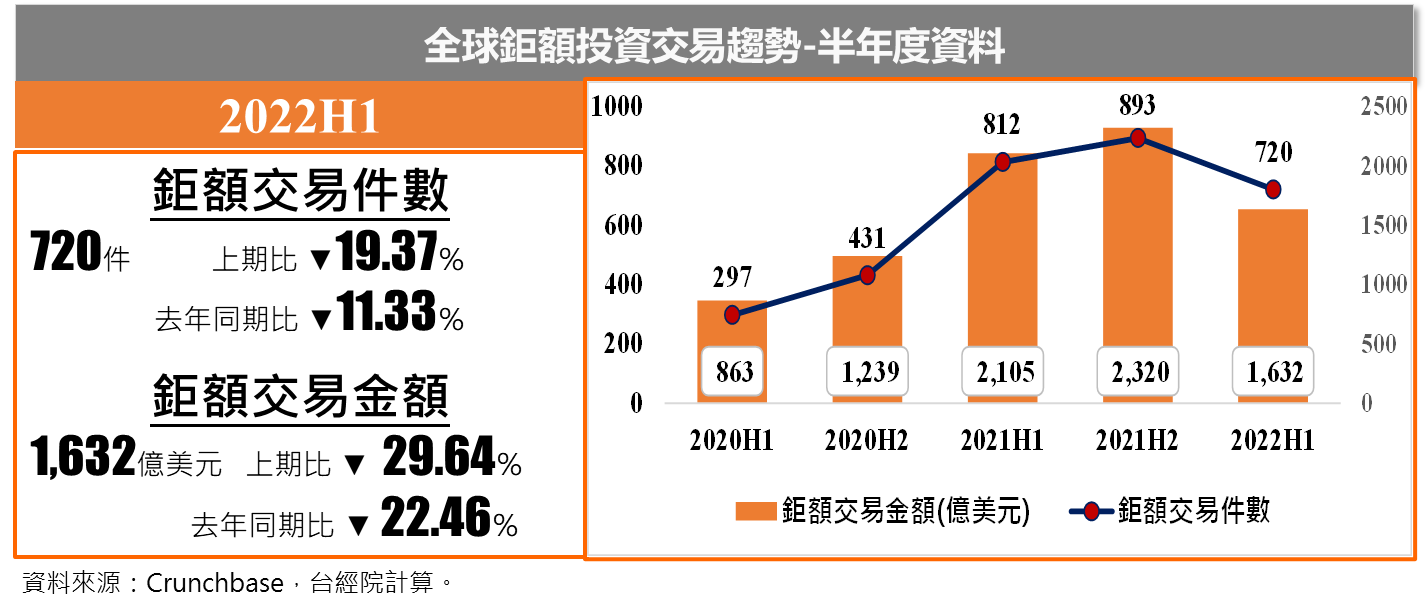

按季來看,全球鉅額交易由2021年第四季的峰頂一路下滑,2022年連兩季走跌。2022年第二季鉅額交易件數僅為309件,較上一季與去年同期減幅逾二成;鉅額投資總金額為708億美元,與去年同期比衰退幅度更是超過三成。合計2022年上半年全球鉅額交易為720件、1,632億美元,不及2021H1、2021H2,這個警訊也代表著2021年資本氾濫所導致的鉅額支票滿天飛的盛況,2022年將不復見。

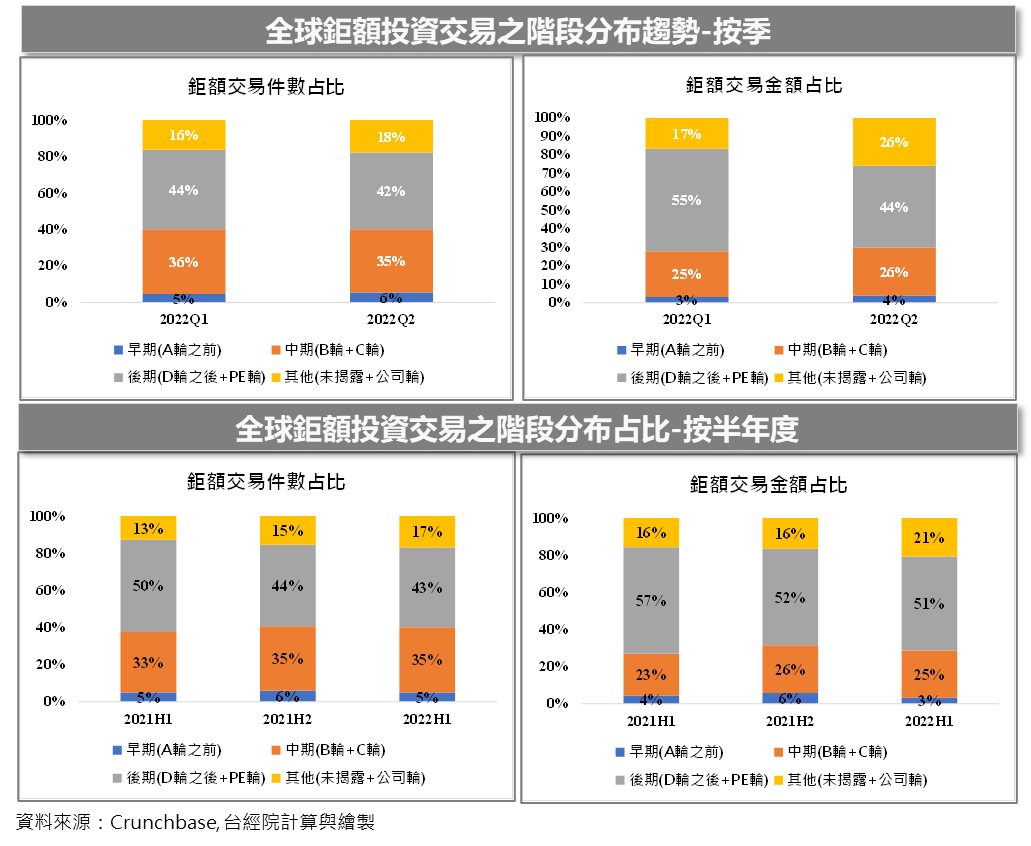

《重點二》IPO退場不佳加上投資轉向,2022年上半年後期鉅額交易占比明顯減少

2022年第二季收錄的309件鉅額交易之投資階段分布中,早期階段(A輪之前)的投資交易件數與金額占比均較第一季增加,中期階段(B輪+C輪)鉅額交易之件數與金額占比則較第一季分別消、長各一個百分點,其中變化最多的是後期階段(D輪之後+PE輪),2022年第二季後期階段的鉅額交易占比減少2個百分點,但金額部分的占比減少11個百分點。此顯示投資人朝早、中期階段具潛力的企業押注,不再追逐後期階段募資的案件。

同樣地,2022年上半年與2021年上半年鉅額交易之投資輪次分布,同樣地可以看出中期階段的鉅額交易占比增加,而後期階段的鉅額交易占比明顯下降的現象。由於疫情期間,寬鬆貨幣政策造成資金溢流現象,在低利尋息效應下,過去非傳統投資人(如另類資產投資人、以併購為主大型私募股權基金與部分對沖基金投資人)也進入早期私募資金市場,這些夾著龐大資金部位的投資機構通常投資目標鎖定容易出場的後期募資階段之案件。然而在今年上半年全球股市大跌,IPO家數大幅減少,促使這些非傳統投資人重新調整投資策略,大量資金轉出流動性較差的早期私募市場,這是導致後期階段鉅額投資減少的主因之一。

比較值得關注的是2022年上半年有七家在種子輪就獲得鉅額投資的案件,其中有3家是與區塊鏈與NFT相關,分別是區塊鏈新創Trust Machines於2月初募集1.5億美元、無聊猿(Bored Ape Yacht Club)NFT系列的創辦團隊Yuga Labs,在3月完成4.5億美元種子輪募資,以及全球最大加密貨幣交易所幣安美國分部(Binance.US)在4月6日宣佈完成種子輪募資,募集資金超過2億美元,顯示NFT的話題炒作仍吸引投資人入場搶新鮮。

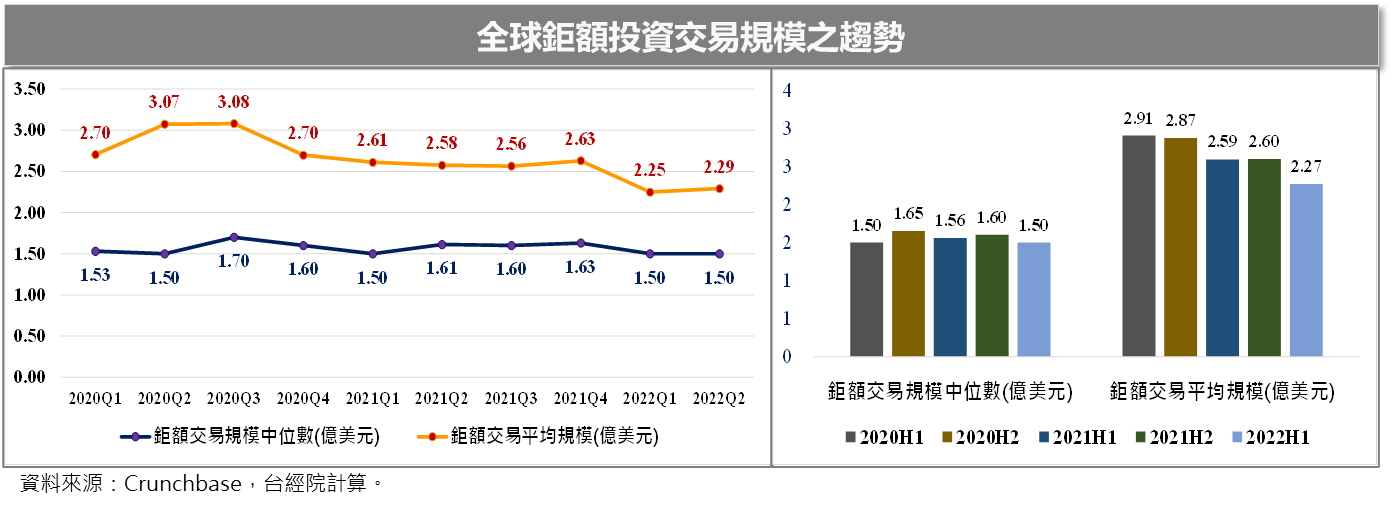

《重點三》由於投資降溫,2022年上半年鉅額交易中位數與平均數均降至兩年半最低

2022年第二季鉅額投資交易規模平均數為2.29億美元,雖略高於同年第一季的2.25億美元,但為2020年以來次低的季度。至於2022年第二季鉅額投資規模中位數為1.5億美元,與上一季相同,也是2020年以來最低的一季。

若以半年為計算基礎,2022上半年的鉅額交易中位數與平均交易規模為1.5億美元與2.27億美元,都是2020H1至2022年H1間最低的半年度,此也與投資人減少投資規模較大的後期階段投資有關,使得今年上半年鉅額投資的規模呈現縮小的現象。

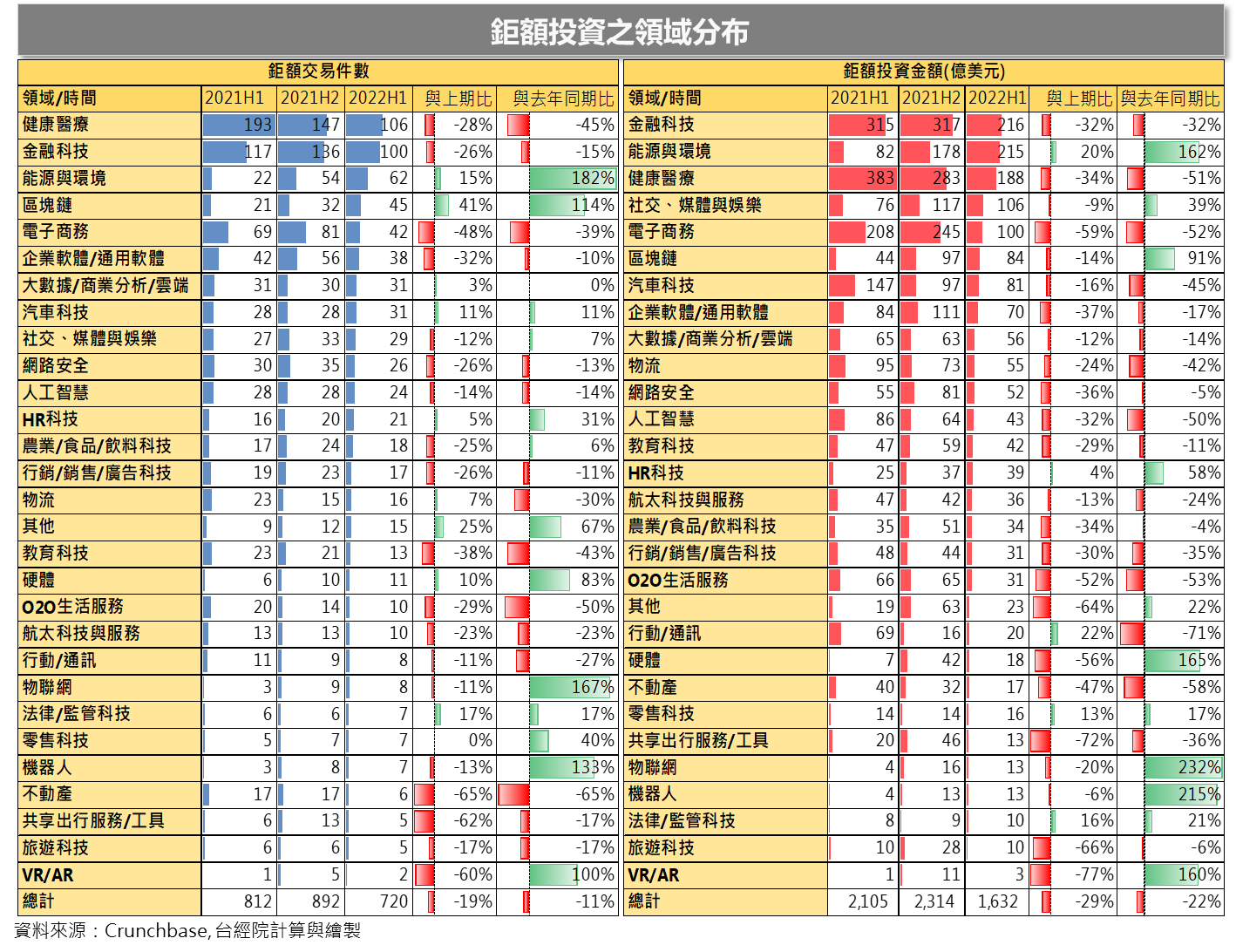

《重點四》2022年上半年鉅額投資,ESG、區塊鏈與社交、媒體與娛樂領域異軍突起

不同於過去幾年,2022年上半年全球鉅額投資的次領域分布出現了一些轉變,就件數方面,健康醫療榮獲鉅額交易件數冠軍,也拿下2021H1與2021H2投資熱潮時的鉅額交易件數冠軍,亞軍為金融科技,比較值得驚訝的是能源與環境、區塊鏈領域在今年上半年異軍突起,排名揚升至第三與第四名,第五名為電子商務。相較於去年同期比,2022年上半年整體鉅額交易件數衰退11%,但能源與環境、區塊鏈兩個領域逆勢成長182%與114%,展現驚人的成長率。

若就2022年上半年鉅額投資金額的總和來看,金融科技以216億美元掄元,而今年鉅額交易的大黑馬為能源與環境領域,僅以1.37億美元的差距落後於金融科技,屈居第二。2021年上半年奪冠的健康醫療因投資力道下降,僅交出188億美元成績單,排名鉅額交易金額第三名。第四名為社交、媒體與娛樂的106億美元,由於自COVID-19爆發以來,全球社交、媒體與娛樂產業紛紛結合創新技術與多元數位形式,持續強化各地粉絲連結以提升支持度,同時搭上元宇宙與NFT話題,獲得投資人重金支持。第五大為電子商務的100億美元。相較於去年同期比,2022年上半年鉅額交易金額衰退22%,在前五大領域中,金融科技衰退三成,健康醫療與電子商務降幅更是超過五成。能源與環境、社交、媒體與娛樂兩個領域逆勢成長162%與39%,顯示ESG、元宇宙、NFT的熱門話題對相關領域的投資起了一定程度的影響力。

如a16z在今年5月宣布推出規模達45億美元的第四支加密貨幣基金,資金將用作種子投資與Web3新創公司投資,迄今a16z在加密貨幣/web 3領域所籌集的資金已達76億美元。此外,ESG議題在投資市場快速發酵,除了共同基金為財管投資人喜愛,目前早期投資的創投也將ESG列為投資目標,將進行總投資組合的ESG量化及質化統計,如減碳量、就業人數,管理團隊透過財報及會計等正式數據完成法定揭露,在這些法人投資者透過投資ESG組合落實其ESG目標的進程中,就帶動能源與環境領域投資的熱潮。

- 金融科技仍以支付與借貸為鉅額投資的熱門次領域,2022年上半年最大一筆金融科技投資為全球財富管理平台FNZ獲得14億美元投資

金融科技在支付、借貸新創多點開花的支撐下,在2022年上半年保住鉅額投資金額首位的寶座,不過鉅額投資件數與金額均低於2021年上半年與下半年,降幅也超過整體平均值,顯示最受投資人青睞的金融科技,在缺乏話題性炒作下,也難逃投資景氣下滑的命運。雖在年初連續出現先買後付(BNPL)模式的新創頻頻獲得鉅額投資的消息,但在美國監管機關CFPB啟動對Affirm、Klarna、Afterpay、PayPal以及Zip等BNPL業者的調查後,讓剛燃起的話題火苗一下子就熄火了。

在今年上年值得關注的鉅額案件中,全球財富管理平台FNZ在2月宣布完成14億美元的私募股權基金投資,由Motive Partners和加拿大退休基金計畫投資委員會領投,投後FNZ的估值超過200億美元。其次第二大筆的投資是投向全球知名做市商(Market Maker)Citadel Securities,在1月宣布完成11.5億美元投資,由紅杉資本和加密貨幣投資公司Paradigm領投。Citadel Securities成立於2001年,是美國最大的做市商之一,為機構投資者和散戶提供股票、固定收益產品交易的做市服務。第三大為英國倫敦線上支付解決方案提供商Checkout.com在1月完成10億美元D輪募資,該公司表示,新資金將用於三個關鍵領域:在美國市場擴大成長、推出新的市場解決方案以及加強Web3領域的領導地位。

金融科技之鉅額投資已進入成熟的後期階段,在今年上半年僅有2筆鉅額投資為A輪的早期投資,分別英國基於收入的企業貸款業務Bloom Group SA,在5月獲得了3億英鎊(約合3.77億美元)的A輪資金;另一家為印度金融借貸平臺Oxyzo,為中小企業提供客製化的信貸解決方案,以幫助其擴大運營、收入和利潤率,其在3月完成2億美元A輪募資。在資金從後期階段撤出後,又找不到新的投資話題,難怪金融科技在今年上半年的鉅額投資腳步呈現蹣跚狀態。

- 2050年實現淨零碳排的目標與金融投資機構的ESG投資組合揭露,為能源與環保科技的投資添加薪火

2050年實現淨零碳排已成為全球130多個國家以及各大企業永續發展目標,以ESG(環境、社會、治理)為發展主軸,各大企業爭相將ESG視為建立營運韌性、可持續盈利能力與良好聲譽的基礎。因此得以協助企業實踐節能減碳的技術或掌握溫室氣體排放情況,或進而適時導入綠色資金的能源、環保與氣候科技成為顯學,不僅各國政府相繼推出ESG發展政策支持發展,各企業、新創也爭相投入因應氣候變遷及減少碳排放的研發,國際投資人亦已揭開投資序幕,來達成其邁向ESG企業所設定的目標。

2022年上半年能源與環保科技相關議題鉅額投資中,涵蓋再生能源開發、鋰電池與其材料、碳捕捉和封存技術、綠色氫能、ESG數據智慧平臺、核能等次領域。2022年上半年最大一筆能源投資案是黑石集團(Blackstone Group)在1月投資北美最大的再生能源公司Invenergy Renewables 30億美元,也標誌著身為全球最大的私募股權和房地產資產管理公司黑石集團,也開始尋求增加企業社會責任,創造營收同時兼顧永續發展。

第二大筆的投資是美國的再生能源公司Clearway Energy Group獲得16億美元的投資金額,本輪投資人為法國石油和天然氣巨頭TotalEnergies。Clearway Energy Group在風力發電、太陽能及儲能領域皆有發展,與子公司Clearway Energy, Inc.在全球擁有7.7 GW的再生能源及傳統能源的規模,包含拉丁美洲、非洲、及亞太地區等將近全球事業版圖規模。

第三大為中國再生能源公司CNNC Huineng(中核匯能有限公司)在5月獲11億美元投資,CNNC Huineng主要核心業務為風力發電、太陽能發電、生物質能發電、潮汐發電、火力發電項目的開發、建設、運營、維護;煤製氣項目的建設、運營;投資與開發;技術諮詢、技術服務,專注於非核潔淨能源產業開發、建設、營運的專業化平臺。本輪資金將用於風電和太陽能儲備項目的開發、建設,以及儲能、綜合智慧能源、電力加值服務等新業務的開拓。

除了上述再生能源深獲投資人青睞外,今年上半年出現5家碳捕捉和封存技術(CCS)新創,這是過去能源領域鉅額投資名單中較少看到的類型,分別是美國碳捕捉解決方案提供商8 Rivers Capital宣佈從韓國SK集團獲得1億美元投資,並成立了一家「8 Rivers-SK」合資企業,專注於韓國和亞洲主要市場排碳業務。

另一家是加拿大碳捕捉與封存新創Entropy,在3月宣布獲得再生能源公司Brookfield Renewable 3億加幣(約合2.4億美元)的投資,將在全球擴大Entropy的碳捕捉和儲存(“CCS”)技術的部署。其首創的模塊化碳捕捉和儲存™ (MCCS™) 技術,適用於發電、藍氫、液化天然氣、石油和天然氣加工等難以減碳的行業,以及水泥和鋼鐵公司。

最大一筆碳捕捉的投資是瑞士的碳捕捉新創Climeworks在4月完成了6.5億美元的新一輪募資,Climeworks目前在冰島經營世界上最大的直接空氣捕集廠Orca,將捕獲的二氧化碳注入地下深處並永久儲存,或轉化為燃料和材料。Orca於2021年9月開工,到目前為止,該工廠每年可捕獲約4,000公噸,大致相當於600個歐洲居民的年排放量。

另外有兩家均在5月獲得鉅額投資,分別是美國Summit Carbon Solutions獲得3億美元PE輪資金,以及印度碳捕捉與封存技術新創Carbon Clean Solutions完成1.49億美元C輪募資。

- 疫情紅利稀釋中,健康醫療鉅額交易從峰頂中下滑,今年上半年最大一筆投資為生物製劑CDMO廠商Resilience的6.25億美元

2022年起隨著各國疫情逐漸解封,烏俄戰火在2月開啟,加上為抑制全球通膨問題,各國祭出升息政策,打擊投資市場。過去受惠於防疫紅利的健康醫療領域鉅額投資,從2月起投資動力逐漸走下坡。2022年上半年健康醫療鉅額投資交易件數與金額,也較去年同期減少45%、51%。

「生物醫藥」次領域仍是健康醫療鉅額投資的主賽道,細胞與基因治療與其CDMO為今年上半年熱門投資項目,專注於基因療法、細胞療法,病毒載體,疫苗、蛋白質、抗體等最新的CDMO廠Resilience,在6月宣布完成6.25億美元D輪募資,將用於開發創新性的製造技術,累計自2020年成立以來,Resilience已籌集了超過20億美元的股權投資。

上半年健康醫療領域第二大投資是投向平價基因定序新創Ultima Genomics的6億美元,該公司利用深度學習(deep learning)開發能大規模的變種基因體辨識系統,希望能提供更具成本效益的個人疾病診斷與風險預測。第三大是法國線上醫生預約平臺Doctolib在3月15月宣布完成5億歐元F輪募資,投後估值為58億歐元,成為法國最有價值的獨角獸企業。

過去二年,健康醫療最大的鉅額投資案件,至少都是10億美元起跳,如2021年最大一筆是專注為老人族群提供更佳的醫療與健康管理解决方案Devoted Health獲得D輪11.50億美元。2020年最大一筆是中國基因測序儀器龍頭華大智造B輪10億美元最高,其次也是來自中國的京東健康B輪8.3億美元,第三名為2020年剛成立就獲投8億美元的Resilience,這些都高於今年上半年的Resilience的6.25億美元。因此,從最大一筆投資金額也可以看出今年上半年健康醫療領域投資人縮手的情況。

- NFT、DeFi與Metaverse熱門話題,帶動2022年上半年區塊鏈鉅額投資升溫,但近期加密貨幣市場陷入空前動盪,下半年恐將面臨資本寒冬,破產倒閉家數將激增

由於NFT、DeFi與Metaverse熱門話題帶動下,今年起區塊鏈鉅額投資交易明顯升溫,與去年同期比,鉅額交易件數呈現倍增外,鉅額投資金額亦成長91%,可謂當紅炸子雞。不過,近期加密貨幣市場一片慘澹,加上Luna與穩定幣UST崩盤風暴,加密貨幣產業接連出現倒閉或限制用戶的贖回金額等動盪,整個加密貨幣市場的市值驟降。預期加密貨幣市場災難性事件尚未消停,下半年區塊鏈投資恐將面臨資本寒冬,破產倒閉家數將持續激增。

今年上半年區塊鏈的鉅額投資中,有三筆投資金額均為4.5億美元的NFT開發商Yuga Labs、以太坊擴展與基礎設施開發平臺Polygon Technology與知名以太坊錢包MetaMask開發商ConsenSys。接著有2筆投資金額同為4億美元的加密貨幣交易所FTX與美元穩定幣USDC發行商Circle。

比較值得關注的是Polygon與ConsenSys這二家,Polygon使用PoS與Plasma技術,讓以太坊的交易或計算可以在側鏈進行,接著再把結果傳回主鏈,使交易速度提升,也讓Gas費(交易手續費)下降,解決目前以太坊的吞吐量低、用戶體驗差,高昂費用與延遲交易等三大問題。至於ConsenSys被投資人視為將替Web3提供動力的公司之一,可望受惠去中心化金融(DeFi)、非同質化代幣(NFT)等新興加密趨勢的大量投資,該公司最受歡迎的產品包括加密貨幣錢包MetaMask與以太坊基礎設施Infura。

《結語》

儘管FINDIT研究觀察到今年上半年全球鉅額投資交易出現明顯降溫趨勢,但也看到資金有轉向早期、中期階段募資案件的現象,代表資金不再團抱後期階段募資的案件,這對於仍在早、中期募資的新創而言,應該是值得興奮的事,但也是考驗的開始。

Forbes雜誌在3月一篇有關於創投趨勢的報導中,也觀察到近期創投市場投資和新創估值呈下降趨勢的現象,但對於這個現象,內文中提到受訪的投資者認為沒有理由恐慌,這反而可能是一個必要的喘息機會,可讓新創企業的創辦人、董事會和員工有機會重新思考自己的價值。就算目前的趨勢持續下去,優秀的公司仍然能夠在今年輕易地募集到資金。

此外,心元資本(Cherubic Ventures)創始執行合夥人鄭博仁認為,翻開歷史可以看到就算是最黑暗的時刻,仍有偉大的企業從中而生。目前國際上現在不少成功企業,都是在經濟大衰退時成立的。換個角度想,當沒有過度的競爭以及過多的資源可揮霍時,將能讓創業者的思考更清晰,也能因此避免去犯不必要的錯,或許熊市其實是創業與投資佈局的最佳時刻。

參考資料

- Gené Teare, “Q2 VC Funding Globally Falls Significantly As Startup Investors Pull Back, Crunchbase News, July 6, 2022, http://to.findit.org.tw/4b7ugg

- CB Insights Researc, “State of Venture Q2'22 Report”, July 12, 2022, http://to.findit.org.tw/4cn3wr

- Rebecca Szkutak, ”Record-Setting Venture Capital Market Shows Signs Of A Slowdown”, Forbes, Mar 23, 2022, https://reurl.cc/WkjW0Z

- 劉季清,「新創迎冬天 心元資本:熊市才是創業最佳時刻」,工商時報,2022.06.06,https://ctee.com.tw/news/tech/654808.html