登入

登入

黑天鵝COVID-19新冠肺炎病毒的來襲,重創全球旅遊科技產業。後疫情時代下,新創企業的業務以及定位也重新調整,主打安全、可遠距的旅遊型態,例如虛擬旅遊、零接觸體驗或付款等,以及可快速應對防疫政策的彈性制度、安全警示工具,顯示COVID-19對於旅遊科技產業所造成的衝擊之大。根據世界觀光組織的分析,2020年一月至五月期間,國際旅遊營收損失金額高達3,200億美元。由下圖研究機構CB Insights的數據可見,在疫情爆發之前,儘管件數下滑,但2019年全球旅遊科技的募資額創下過去五年新高;CB Insights指出,以每季的交易件數來看,2020年第一季的交易件數相較於2019年第四季略為回升,但仍然低於過去五年來的平均數字。

相較於2019年全球旅遊科技的發展趨勢,台灣旅遊科技的走向又是如何呢?本篇回顧近六年來的獲投資訊,讓讀者進一步瞭解旅遊新創近期發展。

圖6-1 2015-2020 .7全球旅遊科技募資統計-件數與金額

一、台灣旅遊科技獲投概況

台灣經濟研究院FINDIT研究團隊近年來持續掃描台灣新創企業獲投狀況,以下進行定義及資料來源說明。本文收錄的台灣獲投企業定義為:(1)公司註冊地點在台灣或註冊地點在海外,但創辦人來自台灣;(2)上市/櫃(含興櫃)前或下市後的獲投紀錄;(3)不包含收購及母公司對子公司投資。(4)台灣「新創」獲投的定義,除上述條件外,加入了「成立時間2010年以後」的條件,以示區別。

FINDIT研究團隊所收錄的台灣獲投資料來源包括:(1)國際早期投資資料庫Crunchbase;(2)科技媒體或新聞媒體(數位時代、Inside硬塞的、工商時報、經濟日報等);(3)獲投企業提供(新聞稿、網站或臉書資訊、主動提供給FINDIT);(4)國發基金季/年報、相關承辦的政府單位;(5)投資人(包括投資機構/投資公司新聞稿、網站、上市櫃公司財報轉投資資訊、投資人主動提供給FINDIT等);(6)經濟部商業司公司登記相關資訊。

在整合並交叉比對上述資料來源後,本篇所收錄的台灣獲投交易資料(上市/櫃前的股權投資),於2015年至2020年7月期間的總體金額(不限企業成立年份)1,589件,總金額為44.13億美元,其中旅遊科技領域占了40件,獲投金額已揭露的部分為8,208萬美元,約占總獲投金額的1.85%。本篇將獲投旅遊科技企業分為幾個細類別探討,分別為目的地旅遊活動(供旅遊目的地的門票、特色旅宿與體驗活動等,但不含機票預訂)、搜尋比價預訂服務(透過技術把主要的旅宿網站、機票網站、行程等資訊,結合在同一平台內,提供旅客自由搜尋、選擇、搭配)、旅遊資訊工具(透過綜整或經驗分享的方式,介紹旅程規劃或相關工具使用)、旅館經營(飯店或民宿連鎖經營)、行程規劃(客製化行程規劃工具)、訂房管理(針對企業端的管理系統)、一站式線上旅遊平台(單一平台完成所有旅程所需預訂服務,含各式票券及行程販售)、旅遊租車服務(提供旅遊行程所需的交通接送)、行銷管理工具(提供旅遊業者拓展客源的行銷工具)。以下介紹台灣旅遊科技獲投概況:

圖6-2 2015-2020.7台灣旅遊科技獲投總覽

二、目的地旅遊活動以及搜尋比價預訂服務仍為近年熱門趨勢

自2015年以來,獲投交易最多的分別為2016及2018年(見下圖),皆超過十件,獲投總金額大約在5,129萬美元上下,這兩年比較大宗的交易事件獲投前三名主要為提供目的地旅遊活動以及搜尋比價預訂服務的新創企業,包括酷遊天股份有限公司(KKday)、亞洲遊科技股份有限公司(AsiaYo),另外其中有一筆獲投為從事飯店經營的群欣置業股份有限公司(QUN XIN PROPERITES),由此可知線上預訂服務,如比價平台、訂房平台、特色旅遊體驗為近年熱門趨勢。

圖6-3 2015-2020.7台灣旅遊科技獲投統計-件數與金額

如以細分類來看,旅遊科技各項目獲投以目的地旅遊活動的獲投資金額和件數居冠,共14件、約4,238萬美元,其次為旅館經營,共九件、約2,247萬美元,搜尋比價預訂服務獲投件數則為八件,但獲投金額較低,約1,258萬美元。從獲投的總件數與細分類來看,隨興即時、體驗導向的服務仍然為旅遊科技的主流趨勢。

圖6-4 2015-2020.7台灣旅遊科技獲投統計-各項目獲投金額與件數

如以獲投輪廓圖的方式呈現(如下圖),台灣旅遊科技新創各細分類領域獲投情況如下,值得注意的是,儘管目的地旅遊獲投件數最多,但多為單一新創重複獲投,因此總獲投家數實際上少於進行旅館經營的新創(九家),總共六家,提供搜尋比價預訂服務的新創家數則是五家。

圖6-5 2015-2020.7台灣旅遊科技新創獲投統計-細分類獲投概觀

三、獲投新創成立時間、獲投階段與規模分析

旅遊產業在市場上行之有年,獲投企業的成立日期最早可回溯至1983年,但由下圖可知,在獲投的40筆旅遊科技企業當中,成立年份在2010年之後的仍占多數,達30家,且有半數的新創成立年份集中在2014-2015年之間,所提供的產品服務類型主要為搜尋比價預訂服務,以及目的地旅遊活動。自2015年以來,截至目前為止共有五家新創甫成立,在兩年之內就獲得投資,其中有兩家是旅館經營,其他三家分別為旅遊資訊工具、搜尋比價預訂服務以及行銷管理工具。

圖6-6 2015-2020.7台灣旅遊科技獲投統計-成立時間分布

如果以獲投階段來看,獲投的大多數旅遊科技企業集中在早期階段(A輪之前),約占70%,中期的則占12.5%,但仍有部分交易屬未揭露,故無法判斷獲投階段。獲投階段達到B輪的包括酷遊天股份有限公司(KKday)、玩咖旅行社股份有限公司(Tripresso)、承億文旅股份有限公司(CHANYEE HOTELDAY)以及英屬安圭拉商樂走走股份有限公司(Fungogo),除了Fungogo已於今年初解散,其餘如KKday和Tripresso均為穩定成長的旅遊新創,承億文旅則為已經成立十年有餘的旅館業。

圖6-7 2015-2020.7台灣旅遊科技獲投統計-獲投階段分布

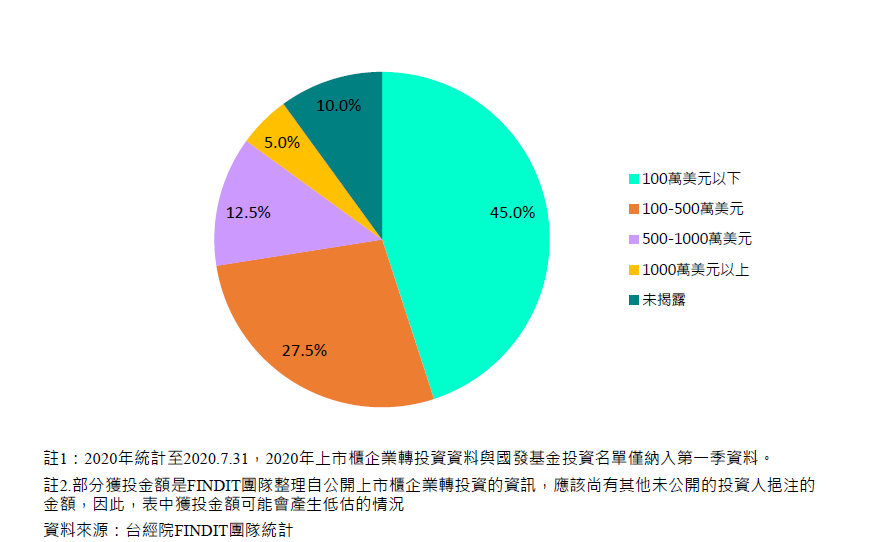

如果以投資規模分布來看,投資規模主要分布在100萬美元以下(共15件、45%),其次為100-500萬美元(11件、27.5%),總計約72.5%,和其獲投階段大多為早期階段的結果一致。

圖6-8 2015-2020.7台灣旅遊科技獲投統計-獲投規模分布

如以各年度的獲投階段分布來看,2015-2016年獲投的主要為天使輪和種子輪的新創,2018-2019年則是A+輪至B輪獲投的比重增高,顯示前幾年獲得投資的新創順利拓展業務、往下一階段邁進,發展顯得較為成熟;但整體而言,2015年至2020年上半年的交易仍然以早期投資為大宗,早期投資均占有一定比重,2020年上半年受到疫情衝擊,旅遊科技新創募資腳步放緩,獲投件數兩件,其中一家為兩年內新成立的新創,剛完成種子輪募資。

圖6-9 2015-2020.7台灣旅遊科技獲投統計-各年度獲投階段分布

四、獲投新創排行榜及投資者輪廓分析

從台灣獲投40筆交易的前九大交易筆數和金額來看,以目的地旅遊活動為主要產品的新創獲投次數/金額最高,如酷遊天股份有限公司(KKday)、曙客股份有限公司(Zoek,產品為FUNNOW),其次為旅館經營的華亞開發股份有限公司、群欣置業股份有限公司(QUN XIN PROPERITES),第三則是搜尋比價預訂服務的亞洲遊科技股份有限公司(AsiaYo) 。

表6-1 2015-2020.7台灣旅遊科技獲投統計-投資金額前九大

由投資件數來看,本研究將投資者類型分為六種,國發基金、公司/公司創投、創投、天使投資人、加速器以及海外投資人,由下圖可知,其中以創投的投資件數24件居冠,占總投資的60%,公司/公司創投的18件、45%次之。公司創投主要屬於策略性投資,如中興保全、璞真建設、鳳凰旅遊、三普旅遊集團、國賓大飯店等所投資的對象大多為進行旅館經營的企業。第三名則是海外投資人,主要分布在日本,包括Cool Japan Fund、LINE Ventures、Venture Republic、Accord Venture、CSV Venture Fund II Limited Liability Partnership、三賢旅遊(H.I.S.)等,其餘還包括中國的阿里巴巴創業者基金以及美國和新加坡投資者,占比約33%。

圖6-10 2015-2020.7台灣旅遊科技獲投統計-投資者類型及件數

五、結論

儘管從獲投件數和金額占比來看旅遊科技僅占整體表現約2%左右,卻一直是台灣新創的創業熱門題材,從獲投趨勢看來,客製化旅遊為時下取向。自由行商機發酵下,單一平台比價購買、一站式旅遊自然而然備受矚目,近年來也多有出色案例,如KKday、AsiaYo、FUNNOW,這幾家成立時間約五年上下,但屢屢受到投資人青睞,身為旅遊新創,其共同特色是不會侷限於台灣市場,大膽放眼國際,本著體驗即為旅遊本質的理念,積極尋求跨國異業合作,AsiaYo則是看準目前比價預訂的熱潮,導入技術,立志成為亞洲最具代表性的民宿平台。今年全球飽受瘟疫之災,旅遊科技新創難以按照原先規劃大展鴻圖,但也自行發展出因應時機的安全旅遊。

台灣旅遊科技新創雖難免受到波及,但由於疫情控制得宜,尚無虛擬旅遊等遠距需求,因應短期內的出入境限制規範,紛紛轉為搶攻國內市場,以近期表現來看,仍主打即時預定與體驗服務,國內航空觀光業也時興機場一日遊等行程,顯示危機雖然可能帶來生死存亡,也可能是另一種商業模式與體驗服務的轉型,只要能及時找到商機,又是柳暗花明。

參考資料

CB Insights. “The State Of Travel Tech Funding.” CB Insights Research, CB Insights, 6 Aug. 2020, www.cbinsights.com/research/report/travel-tech-funding/.