登入

登入

新冠病毒疫情在全球大流行,迫使各國實施居家避疫與各種隔離措施,導致經濟活動急凍,強調中長期風險投資的一級私募市場也不免遭受衝擊。然而第二季末隨著歐美主要國家陸續重啟經濟活動,各項實體經濟數據亦顯示經濟已從谷底反彈,同樣地,私募市場也逐漸恢復交易,據Preqin的數據,2020年第二季全球創投投資件數3,280件,較上季小升5.84%,投資金額重回600億美元大關,也較上季大幅上升15.41%。其中,鉅額交易的復甦是支撐創投市場投資金額上揚的關鍵力量。

鉅額交易走勢往往反映早期風險投資市場的景氣,從鉅額投資與全球VC投資的線圖趨勢相當一致可看出。台經院FINDIT研究團隊將以Crunchbase全球早期投資(IPO前)數據為基礎,將鉅額交易的投資人範圍擴大至創投機構之外的投資人,包含企業、私募股權投資人等,篩選單筆股權投資金額1億美元以上,不含補助、債權、可轉換債券、Post-IPO後股權投資、ICO等類型投資,盤點2020年第二季暨上半年全球鉅額投資交易的情況與變化,以洞悉支撐私募市場投資背後的那隻手。

一、 鉅額投資交易件數、金額與規模統計

(一)第二季全球鉅額投資交易回升,拜印度電信龍頭Jio Platforms 7筆高額投資之賜,投資金額較上季大幅成長三成

FINDIT研究團隊利用Crunchbase資料庫盤點單筆金額1億美元以上的股權交易,2020年第二季共計136件鉅額股權交易,較第一季件數上揚16.24%,扭轉連前二季下滑走勢,但仍未恢復去年同期水準。至於投資金額在印度電信龍頭Jio Platforms多筆高額的認股投資挹注下,拉升第二季鉅額交易金額總和,高達420億美元,較第一季件數成長近三成,亦是2019年第一季以來的最高。但若扣除Jio Platforms 第二季7筆合計152億美元的交易,第二季鉅額投資總和將僅剩268億美元,其實低於2020年第一季水準,而投資件數則較上季成長10%。

若按月觀察,在2月到4月間的鉅額交易件數都低於40件以下,只有3月與6月的鉅額交易件數超過去年同期,尤其6月Jio Platforms多筆投資,使得鉅額件數回升到50件以上的高水平線之上,至於交易金額更較去年同期成長61%,顯示經濟重新啟封,帶動VC投資。

綜合而言,2020年第二季全球鉅額交易件數回升,鉅額交易金額總和拜Jio Platforms吸引國際科技巨頭與大型私募股權基金爭相認購之賜,大幅成長近三成。

(二)受到新冠病毒疫情影響,2020年上半年全球鉅額投資交易件數下滑,印度Jio Platforms 鉅額募資金額就貢獻20%,成為翻轉鉅額投資總額上揚的關鍵力量

2019年全球私募市場受到中國資金遇冷的影響,整體投資活動從2018年峰頂逐步回落,2020年上半年也因新冠病毒黑天鵝的突襲,導致投資活動延遲,投資動能顯現疲軟。同樣的情況也反應在全球鉅額交易活動。全球鉅額投資件數與金額總和從2017H1一路上升,在2018H2達歷史新高後,2019年H1起走緩,2020年上半年僅253件,較去年下半年與同期分別都下降7.66%。儘管上半年鉅額交易件數下滑,但受到印度電信龍頭Jio Platforms多筆鉅額交易挹注,包括臉書在4月22日以57億美元認購Jio Platforms 9.9%股權後,美國與中東地區9家國際大型私募股權基金也在5月至6月間陸續加入鉅額投資行列,累計上半年共獲得7筆10家投資人共152億美元的投資,使得2020下半年鉅額總獲投金額達744億美元,維持去年2019年下半年的水準,更較2019年上半年鉅額交易金額小升3.44%。Jio Platforms巨大的吸金魅力,就貢獻2020年上半年鉅額交易金額的五分之一,為支撐2020年上半年甚至是全年私募市場最大的力量來源。

一、 鉅額投資輪次與規模統計

(一)2020年第二季早期階段鉅額交易件數與比重上升,但投資金額則偏重於後期階段

2020年第二季收錄的136件鉅額交易的投資階段分布,較第一季117件成長16.24%,其中早期階段的投資交易有10件,件數與其占比都明顯高於第一季;第二季中期階段(B+C輪)鉅額交易件數由第一季36件上升至39件,占比則由31%下降至29%,後期階段(D輪以後輪次與私募股權基金PE)合計有60件,略高於第一季的58件,占總件數的44%。公司輪與未揭露案件則為27件,占總獲投件數的20%。至於第二季鉅額交易金額因為臉書與多家私募股權基金投資Jio Platforms,使得後期階段與公司輪及未揭露的金額占比合計82%,高於第一季的79%。整體而言,第二季鉅額投資階段,無論是投資件數與投資金額都偏向後期階段。

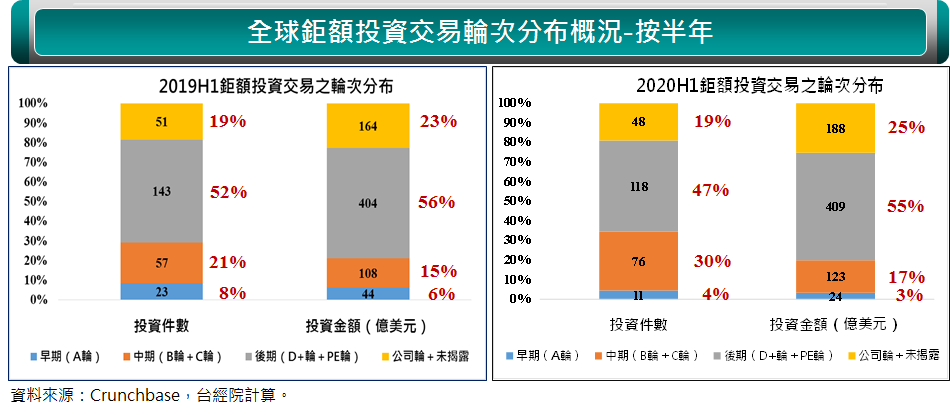

(二)2020年上半年因疫情帶來高不確定性,鉅額投資風險偏好線由早期階段後退至中期階段

至於2020年上半年全球鉅額投資輪次分布,受到疫情影響投資人對投資轉趨謹慎保守,對早期階段的鉅額投資明顯縮手,今年上半年僅有11件,明顯較去年同期23件萎縮一半以上。而中期階段的鉅額交易件數則增加至75件,較去年上半年57件增加32%。從今年與去年上半年的鉅額投資件數變化,可以看出投資人的鉅額投資風險偏好線退到中期階段募資的企業,減少高風險的早期階段投資比例。至於資金需求規模較高後期階段的鉅額交易,2020年上半年的鉅額件數亦較2019年上半年減少17.5%,惟投資金額因私募基金投資Jio Platforms而成長,顯示投資人對後期階段(含PE輪)投資趨向「選擇性」個案。

在11件早期階段(A輪)鉅額投資中有8筆投向中國的企業,包括:海爾旗下的工業物聯網公司COSMOplat/1.34億美元、自動駕駛卡車技術與營運公司嬴彻科技(Inceptio Technology)/1億美元、創新型生物製藥公司邁威(上海)生物科技有限公司/2.79億美元、京東旗下工業品/五金工具(MRO維護、修護與操作)採購電商平台JD MRO/2.3億美元、AI通用晶片研發壁仞科技/1.55億美元、中國比亞迪旗下全資子公司比亞迪微電子重組更名為比亞迪半導體,以增資等方式分別在5月27日與6月17日引入2.6億美元、1.13億美元認股交易。另外,4筆早期階段(A輪)鉅額交易投向美國低成本的同質藥物開發EQRx/2億美元、CAR-T細胞療法Legend Biotech(南京公司)/1.5億美元、基因與幹細胞療法新銳Sana Biotechnology/7億美元與線上欺詐檢測和預防軟體公司NS8/1.23億美元。從中美在今年上半年早期階段投資的交易,仍可以看出彼此間的差異,中國有多家是由大集團企業分割出或重整後的新公司獨立引資,美國早期階段鉅額獲投的企業則偏向高風險的生物製藥新銳。

(三)因Jio Platforms 極端鉅額投資案,拉升2020年第二季與上半年全球鉅額投資交易平均規模,但中位數規模變化不大

2020年第二季鉅額投資交易規模平均數為3.09億美元,較上一季2.77億美元上升11.55%,更較去年同期的2.47億美元成長25.10%,為2019年第一季以來最高,主要多筆高額鉅額交易所致。至於2020年第二季鉅額投資規模中位數為1.5億美元,連續三季交易規模中位數都維持在1.5億美元,是2017年第一季以來相對低點。

若以半年為計算基礎,從2019至2020年上半年,2019年下半年與2020年上半年鉅額交易中位數都維持在1.5億美元,而鉅額交易平均規模則一路上升,主要因2020年上半年有Jio Platforms極端鉅額案例所致。

三、鉅額獲投企業總部所在地統計

(一)2020年第二季鉅額投資金額榜首寶座讓位給印度,美國仍守住上半年鉅額投資件數與金額雙料冠軍

2020年第二季收錄的136件鉅額投資交易事件中,獲投企業的總部所在地來自19個國家,其中總部位於美國的鉅額交易有75件,約占2020年第一季鉅額交易件數的55%。其次是中國27件,比重為19.9%。接著為印度8件、英國5件與印尼3件。值得一提的是,台灣固態鋰電池輝能科技在4月獲得1億美元投資,估值突破10億美元。

至於鉅額投資金額方面的排序,印度與美國各獲得153.14億美元與152.98億美元,占比均為36.4%。第三到五名依序為中國(14.7%)、英國(3.6%)與印尼(2.3%)。一向位居各季鉅額榜首的美國,在印度行動網路Jio Platgorms 152億美元鉅額挹注下,2020年第二季冠軍寶座讓位印度,實屬罕見。

2020年上半年全球鉅額投資的件數前五名為美國147件(58.1%)、中國41件(16.2%)、印度16件(6.3%)、英國13件(5.1%)、法國7件(2.8%)。至於2020年上半年鉅額投資金額則由美國以354億美元(47.6%)奪回冠軍寶座,領先印度165億美元(22.1%)、中國118億美元(15.9%)。

四、鉅額交易企業之領域分布統計

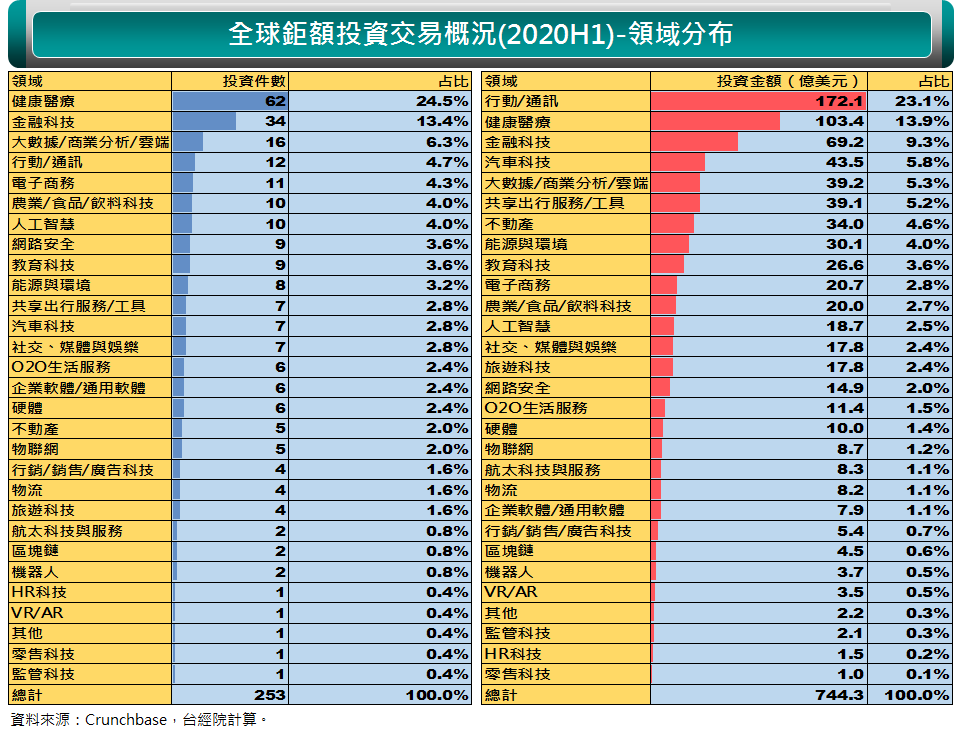

(一)健康醫療、金融科技、大數據/商業分析/雲端、行動/通訊鉅額交易為2020年第二季鉅額交易最熱絡前三名

健康醫療、金融科技、大數據/商業分析/雲端三領域同列2020年第一季與第二季鉅額投資交易前三大領域,而行動/通訊鉅額交易拜Jio Platforms多筆交易之賜在第二季同居鉅額交易件數的第三名,並以157億美元衝上第二季鉅額交易金額最高的寶座,擠下鉅額件數最高的健康醫療領域。

(二)2020上半年疫情衝擊下,投資人重金加碼投資防疫科技、零接觸經濟與宅經濟領域

2020年自COVID-19爆發到大流行期間,各國政府除了積極展開病毒檢測、快篩、武漢肺炎診斷、治療外,各界也啟動戴口罩、量體溫、酒精消毒等預防行動,帶動第一波防疫需求與商機,包含醫療口罩、醫療用防護衣、防護面罩、PCR檢測劑與快篩試劑、AI人體測溫系統、肺炎CT影像人工智慧輔助診斷產品、疫苗、藥物/療法開發及生產、遠距醫療、消毒殺菌相關產品等。同時,為避免爆發大規模傳染,各國政府也祭出封鎖國際邊境、封城/就地避難、延後開學與公眾場所保持社交距離等嚴格措施,在企業端為防疫,也實施居家上班(WFH)、遠距會議等措施。在此背景下,加速「宅經濟」、「零接觸」或「隔離經濟」相關服務發展,包括:網路電商、食物或雜貨外送服務、居家休閒娛樂(運動器材、遊樂器、線上遊戲、影視娛樂平台等)、健身產品與線上課程、視訊會議、雲端、數據分析與協作軟體、線上教育、數位金融等,預期將帶動相關產業發展與商機成長。

COVID-19帶動的「第一波防疫需求」與衍生的「宅經濟」、「零接觸」、或「隔離經濟」商機,2020年上半年在公開市場中就有不少因疫情而受益的公司,例如:「第一波防疫需求」促成mRNA疫苗開發的Moderna,2020年上半年股價是去年底收盤的3.28倍(228%);在疫情期間提供患者與醫生進行視訊問診的遠距醫療公司Teladoc股價成長率也達128%,另外,消毒殺菌系列產品的高樂氏(Clorox)上半年股價上升43%。「宅經濟」、「零接觸」、或「隔離經濟」相關商機則促成影視娛樂平台Netflix股價上升41%、遊戲開發商動視暴雪(Activision Blizzard)股價成長28%;電商零售亞馬遜和eBay分別成長49%和45%、食品配送服務GrubHub股價成長45%、健身器材與線上健身課程訂閱的Peloton股價更是漲翻倍(103%);一度因資安漏洞成為話題的視訊會議軟體提供商zoom,上半年股價依舊漲翻天(273%)。上述這些因新冠病毒疫情股價大漲的股票,被分析師稱為「冠狀病毒概念股」(Coronavirus stock)。

類似的「冠狀病毒概念股」是否也反應在2020年上半年的私募市場中呢?根據本研究發現,2020年上半年投資人重金押注的領域中,與疫情直接相關的健康醫療領域,以62件鉅額交易遙遙領先其他領域,第二名為2019年鉅額交易件數冠軍的金融科技34件,近年來投資熱度居高不下,在2020年上半年因持續開展業務拓展需求,投資人持續加碼追投。第三名為大數據/商業分析/雲端16筆,企業因應異地備援與居家上班的需求所需雲端設施,使得數據中心、雲端服務廠商受到重視。第四為行動/通訊的16件,主要受益於印度Jio Platforms的7筆鉅額投資。第五為電子商務11件,因就地避難措施與實體商店關門,讓線上購物需求大增,使得B2C電子商務再度受到投資人青睞;另外,第六分別為農業/食品/飲料科技、人工智慧各10件,由於健康與環保意識抬頭,加上疫情引發糧食危機意識,2020年上半年農業/食品/飲料科技鉅額件數增加。本研究在人工智慧領域的分類主要是鎖定提供AI核心技術,可廣泛用於多個垂直領域的新創個案,如果擴展到垂直領域應用AI的鉅額件數則不只10件。

至於2020年上半年鉅額投資金額排行則以行動/通訊172億美元掄元,領先鉅額件數第一名的健康醫療103億美元,金融科技位居第三,而汽車科技因Waymo二筆合計高達30億美元的投資挹注躍升鉅額投資金額第四名,第五與第六名分別為大數據/商業分析/雲端39.2億美元、共享出行服務/工具39.1億美元。

若進一步比較2020年與2019年上半年鉅額交易的件數,即便2020年上半年較2019年上半年整體鉅額交易件數減少7.66%,但從下圖可以明顯看出健康醫療、大數據/商業分析/雲端、教育科技、農業/食品/飲料科技、企業軟體/通用軟體、行動/通訊、物聯網、機器人、監管科技在2020年上半年鉅額件數超越2019年上半年,其中防疫科技息息相關的健康醫療受益於疫情大流行,鉅額件數較去年同期成長63%。大數據/商業分析/雲端鉅額件數則成長77%、教育科技成長50%、農業/食品/飲料科技成長100%、行動/通訊成長300%、物聯網成長400%。

至於2020年與2019年上半年鉅額交易的金額,則以有Jio Platforms助力的行動/通訊呈現金額成長大爆發現象,另外,健康醫療、大數據/商業分析/雲端、教育科技、農業/食品/飲料科技、物聯網、機器人等領域在2020年上半年鉅額投資的金額亦有顯著成長。

五、鉅額交易亮點案例

以下就2020年上半年鉅額交易最活絡領域,以及因疫情受益的領域,分析鉅額獲投案件的類型與個案。

(一)健康醫療為疫情當下鉅額投資風口

2020年上半年健康醫療領域共有62件鉅額投資,生物製藥依舊是鉅額投資最大宗領域,共有36件,占比58%,涵蓋:腫瘤免疫療法 (包含:ALX Oncology、Xilio Therapeutics、ITeos Therapeutics、Affinivax、Orcabio、Pionyr Immunotherapeutics)、標靶治療(肝病和病毒感染標靶治療Aligos Therapeutics、蛋白靶向降解技術C4 Therapeutics、Kymera Therapeutics、Nurix)、細胞療法(Immunocore、Lyell Immunopharma、ElevateBio、Legend Biotech、Sana Biotechnology、JW Therapeutics)、基因療法(Generation Bio、Akouos、ElevateBio、Sana Biotechnology)、抗體藥物(Mabworks、Mabwell Biotech、AbCellera Biologics、Shattuck Labs、Atea Pharmaceuticals)、纖維化疾病藥物(Pliant Therapeutics)、腸腦軸(Gut-Brain)藥物發現平台(Kallyope)、生物相類似藥(EQRx)、疫苗(Vaxcyte、Affinivax、Mabwell Biotech、AbCellera Biologics、CureVac)、罕見疾病藥物(Rallybio)、藥物傳遞系統和緩控釋製劑(Novast)等研發。

其次是數位醫療的13件,涵蓋遠距醫療(瑞典KRY、Amwell)、數位心理健康平台(Mindstrong)、醫療服務媒合平台(DispatchHealth)、線上醫療保險(Alignment Healthcare、Oscar Health)、美國線上藥局(Alto Pharmacy)、醫療大數據服務商(Verana Health)、基層醫療保健診所(Iora Health)、糖尿病數位管理服務平台(掌上糖醫)、美國醫療材料與設備線上採購平台(Renovo Health)、健身平台(美國ClassPass、印度CureFit)等鉅額投資案件。

與精準醫療相關的診斷/工具次領域的鉅額投資8件,涵蓋AI加速腫瘤藥物研發(Concerto HealthAI、Erasca)、美國液體活檢新創Karius與 Karius、全球最大分子診斷和臨床資料庫及AI分析的Tempus、微生物污染檢測及數據追蹤服務提供者Rapid Micro Biosystems、為DNA序列資料提供資料分析和管理平台DNAnexus、家用醫療健康監測設備(分子檢測平台)Cue Health等。

醫療器材有4件鉅額投資,分別是美國血液透析系統製造商Outset Medical、美國穿戴式心臟復律除顫器(P-WCD)開發新創Element Science,以及以色列結合超音波核磁共振成像(MRI)進行患部消融技術的InSightec、專注癌症放射療法與設備RefleXion Medical。最後是醫療服務提供者1件鉅額投資,為中國知名神經專科醫院集團Sanbo Brain Hospital。

(二)金融科技中的支付解決方案、數位行動銀行持續投資熱潮

金融服務與人類的生活息息相關,透過網路與行動通訊,改變用戶利用金融服務的方式與習慣,從實體走向虛擬,從線下走向線上,從限時限地走向無所不在,如支付、保險、轉匯等。另外,透過大數據的導入,消弭資訊不對稱的鴻溝,縮短消費者與專業距離,讓用戶更有效率與更低成本獲得所需的產品與服務,如保險、借貸、抵押/不動產、投資。而機器學習與人工智慧的引入,透過演算法進行優化與預測,提供適合用戶因應各式情境需求的無縫貼心服務,如個人金融、財富管理服務,也協助金融機構業務流程簡化、自動化、安全化、智慧化、最優化,如保險業、監理科技、資本市場投資與風控。由於金融科技功能在金融業務內嵌科技,促進金融服務流程的數位化、智慧化、脫媒化、去中心化,讓消費者享有更好的金融服務體驗外,更發展出新形態的金融服務和商品,讓更多消費者參與或享有金融服務,落實「普惠金融」真義。

由於兼具2B與2C龐大市場潛力的金融科技,是近年來投資機構看好的領域之一,即便2020年上半年爆發新冠病毒疫情,全球私募市場投資動能可能會受到影響,不過金融科技中的線上支付、轉匯、保險功能在疫情當下也能發揮了防疫「零接觸」功能,是疫情影響相對較少的領域。加上目前熱門的新創已進入後期階段募資,2020年上半年金融科技領域鉅額投資件數與金額僅較去年同期小幅減少。

2020年上半年金融科技獲得34件,排名鉅額交易件數的第二名。其中以支付次領域的鉅額交易最多,高達13件,涵蓋美國中小企業應付帳款與支付自動化解決方案提供商AvidXchange(F1輪2.6億美元/Q1、F2輪1.28億美元/Q2)、美國電子發票、供應鏈支付公司Tradeshift(F輪2.4億美元)、瑞典電子商務支付解決方案Klarna(公司輪2億美元)、支付解決方案供應商Flywire(E輪1.2億美)、為餐廳與飯店提供POS服務與數據分析的供應商Toast(/F輪4億美元)、菲律賓行動支付新創Voyager Innovations(PE輪1.2億美元)、香港跨境支付公司Airwallex(D輪1.6億美元)、美國線上支付解決方案提供商Stripe(G輪6億美元)、美國電子支付平台Marqeta(PE輪1.5億美元)、支付解決方案提供商Vesta(PE輪1.25億美元)、英國倫敦線上支付解決方案提供商Checkout.com(B輪1.5億美元)、新創的企業信用卡發行Brex/C輪1.5億美元。

持續去年的數位銀行或行動銀行的投資熱潮,2020年上半年中獲得鉅額投資的案件有6件,涵蓋法國巴黎數位行動銀行Qonto(C輪1.15億美元)、英國數位行動銀行Revolut(D輪5億美元)、菲律賓行動支付新創Voyager Innovations(PE輪1.2億美元)、德國數位銀行N26(D輪1億美元)、美國行動銀行Varo Money(D輪2.41億美元)、美國數位網銀Aspiration(C輪1.35億美元)。

專門提供借貸相關業務的新創中獲得鉅額投資的案件有5件,包含為中小企業提供消費貸款和金融解決方案AlphaCredit(B輪1.25億美元)、另類房地產抵押貸款服務Noah(B輪1.5億美元)、為中小企業提供貸款的澳洲新創Judo Bank(C輪1.50億美元)、專為金融科技公司提供金融服務(完整的借貸、支付解決方案)、Cross River Bank(C輪1億美元)、為金融保險公司提供融資專業金融服務公司Kilter Finance(PE輪/5億美元)。

提供投資與資產管理服務的新創中獲得鉅額投資的案件有5件,包含小額投資平台Stash( F輪1.12億美元)、加密貨幣、股票、選擇權及基金交易平台Robinhood( F輪2.8億美元)、股權管理服務商Carta( F輪1.8億美元)、美國金融投資顧問公司CapTrust(PE輪3.125億美元)、AI資產管理公司Pagaya Investments(D輪1.02億美元)。

提供保險服務新創中獲得鉅額交易的案件有3件,涵蓋美國線上保險平台Policygenius(D輪1億美元)、美國為小型企業提供工傷賠償保險Pie Insurance(B輪1.27億美元)、美國提供財產和財產保險行業SaaS解決方案Duck Creek Technologies(PE輪2.3億美元)。

其他如提供SaaS服務的金融科技公司HighRadius,完成B輪1.25億美元募資,另外,提供私募資本投資決策支援工具Burgiss則獲得MSCI策略性投資1.9億美元。

(三)遠距上班引爆雲端數據中心或雲端解決方案需求,多家獨角獸企業獲得鉅額加碼投資

新冠病毒疫情全球蔓延,不少企業啟動遠距辦公,遠距辦公虛擬桌面、雲端視訊會議、遠距直播、遠距協作、雲端儲存等需求提升,使得數據中心、雲端服務廠商受到重視。2020年上半年「大數據/商業分析/雲端」領域中有16家獲得鉅額交易者,其中以雲端數據中心或雲端解決方案業務相關新創最多,包括美國雲端數據儲存供應商Snowflake(4.79億美元)、數據中心解決方案業者Vantage Data Centers(8億美元)、企業級雲端服務提供商Credo Semiconductor(D輪1億美元) 、網路數據中心和雲端解決方案的領先提供商TierPoint(Private Equity3.2億美元) 、為企業提供資料管理、保護和遷移技術的提供商AvePoint(Series C2億美元) 、雲端及數據處理平台Qiniu(Series F1.41103428億美元)、資料備份儲存公司Cohesity(Series E2.5億美元)。

還有自動資料整合提供商Fivetran(Series C1億美元)、NoSQL雲端資料庫平台Couchbase(Series G1.05億美元)、研發多雲程式管理和開源工具HashiCorp(1.75億美元)、DevOps工具平台,提供測試、持續整合與程式部署(CI/CD)等服務CircleCI(Series E1億美元)、企業資料管理軟體公司Collibra(Series F1.125億美元)、資料管理和分析軟體Palantir Technologies(Corporate Round5億美元),還有利用大數據進行商業智慧分析的Sisense(1億美元)、開源方案提供商Confluent主攻事件流數據管理領域Confluent(Series E2.5億美元)與法國人工智慧用戶行為大數據分析公司Contentsquare(Series D1.9億美元)。

(四)教育科技新創成為疫情下受益者

學校延後開學或學校關閉,線上教育平台成為這波疫情下受益的領域,2020年上半年「教育科技」領域新創企業中共有7家獲得9件鉅額交易,包含中印度的BYJU’S與Unacademy、中國的萬學教育集團、企業培訓平台「雲學堂」、線上中小學課業輔導猿輔導、出售名人授課課程MasterClass、中國中小學習線上學習平台作業幫。

在疫情當下最值得關注的教育科技新創,當屬BYJU’S,在2020年上半年共獲得3筆鉅額投資,其中在2020年一、二月分別拿到了老虎環球基金(Tiger Global Management)與泛大西洋資本集團(General Atlantic) 兩家頂級投資公司各2億美元的投資後,六月再度獲得投資機構Bond 1億美元投資,據TechCrunch報導,BYJU'S本輪投後估值為105億美元,超過印度平價連鎖訂房網站Oyo的100億美元估值,順勢成爲繼Paytm(估值約160億美元)後印度估值第二高的新創企業。

K12線上課後輔導是在教育科技領域中成長最快、最具潛力的領域之一,投資人相當看好該後勢市場發展,加上疫情推波,2020年上半年中國有二家主打K12線上課後輔導新創獲得高額投資。包括:目前旗下擁有猿輔導、小猿搜題、斑馬AI課等多款在線教育產品的猿輔導,獲得高達10億美元的投資。另一家主打K12線上課業輔導的作業幫,在6月獲得7.5億美元,成為教育科技獨角獸。作業幫從創立之初的拍照搜題應用,成長為如今的K12在線教育綜合平台,自主研發多款學習產品及家庭教育產品,包括作業幫APP、作業幫直播課APP、作業幫口算APP等,主攻中國三四線城市K12線上課業輔導市場。

(五)健康與環保意識抬頭,加上疫情引發糧食危機意識,農業/食品/飲料科技前景看好,資金湧入

由於近年來健康與環保意識抬頭,加上疫情引發糧食危機意識,2020年上半年農業/食品/飲料科技鉅額投資高達10件,包括:植物性替代食品、天然植物食品和飲料公司、蔬果天然保鮮技術解決方案、乳製品生產、採用微生物固氮提高農作物收益、咖啡連鎖店等。

植物性替代食品近年來不斷創新突破,如人造肉、人造海鮮,前景看佳,也吸引不少投資人目光,也開出不少支票。其中最引人矚目的是美國人造肉漢堡的Beyond Meat在2019年5月2日於NASDAQ掛牌上市,2019年底封關時的股價漲幅高達202%,為植物性替代食品開闢一條康莊大道。美國植物性漢堡製造商Impossible Foods,繼2019年獲得E輪3億美元投資後,2020年第一季再度獲得F輪5億美元的投資,由Mirae Asset Global Investments領投,原先投資人包括Khosla Ventures 與Temasek Holdings跟投。另外,以細胞為基礎的肉類、家禽和海鮮公司Memphis Meats獲得1.61億美元的B輪投資。美國另一家以非基因改造的植物性雞肉替代食品The LIVEKINDLY Co,也獲得2億美元投資。

在乳品與飲料市場的鉅額投資案件,包括美國天然植物食品和飲料公司Califia Farms完成D輪2.25億美元投資;告別中國蒙牛子公司身份的石家莊君樂寶乳業有限公司,迎來了新股東中國紅杉資本入局,獲得1.71億美元新資金。韓國生鮮全冷鏈系統管理的平台提供生鮮淩晨配服務Market Kurly,獲得紅杉、高瓴1.5億美元E輪投資。印尼本土咖啡連鎖店Kopi Kenangan獲現有股東紅杉印度領投1.09億美元B輪投資。

最後為兩家農業科技鉅額獲投案件,分別是Pivot Bio公司透過生物學研究、機器學習和計算建模的方法,喚醒了微生物的天然能力,讓微生物可以從空氣中轉化氮元素滿足作物日常氮需求,以提高農作物收益,獲得C輪1億美元的投資。另外,蔬果天然保鮮技術解決方案提供商Apeel Sciences完成D輪2.5億美元的投資。Apeel Sciences是一家裡用由植物材料製成的無味可食用塗料,可使酪梨、柑橘和其他類型的水果的存放的時間比平時多一倍。

六、結語

從新冠病毒於1月下旬大爆發至今,確診及感染人數快速上升,蔓延全世界。在疫情慢慢獲得控制後,六月時歐美國家紛紛解除就地避難或封鎖禁令,沒想到許多城市的確診數再度急升,使得第二波感染潮的陰影再度壟罩全球。

KPMG在2020年第一季的創投報告中形容第一季僅是早期資本風暴序曲,然而在第二季中國際投資權威機構收錄的數據顯示,第二季創投市場的投資活動已從第一季回溫,這些投資有可能是之前協商投資的延遲交易而已。不過,至少在第二季鉅額交易活動也繳出不錯的成績單,印度電信龍頭Jio Platforms創造單季7筆鉅額交易紀錄,第二季累計獲投達152億美元,也刷新單一家企業在單一季度內獲投的金額紀錄,其中單筆最高的臉書57億美元投資,也是2020年以來單筆金額最高的投資,雖仍遠遜於螞蟻金服在2018年6月獲得單筆140億美元投資紀錄。

觀察鉅額投資輪次時,也明顯發現投資人對鉅額投資風險偏好線往內退到中後期階段,對早期階段的鉅額投資明顯縮手,今年上半年早期階段鉅額投資不到去年同期的一半,也反映出新冠疫情引發高不確性使得投資人更趨謹慎保守的態度,對於新創尋求創立階段的早期資金而言,恐怕仍是嚴峻的考驗。然而對於投資人而言,在疫情黑天鵝突襲下,究竟要持續追投或就此縮手,都是兩難的抉擇,畢竟對於一些已經投入不少資金的投資組合企業,若此刻縮手的話,自己也將陷入血本無歸的命運。

比較2020年上半年與2019年同期的鉅額交易活動,很明顯看出疫情當下受益最多的是健康醫療領域,其次是「宅經濟」、「隔離經濟」衍生的商機,包括:金融科技、教育科技、大數據/雲端、食品科技、人工智慧都成為2020年上半年熱門鉅額交易領域。不過,這些因疫情受益熱門領域,除了已上市的大廠林立外,鉅額獲投的新創也有不少是在其領域深耕布局多年,並占有一席之地的獨角獸企業。想要在這些表現突出的領域突圍,新創企業必須思考以突破性科技與獨特創新商業模式走出不同的道路,提供未被滿足需求,才能抓住市場與投資人的目光。

參考資料

1.Reeba Zachariah & Madhav Chanchani , “Jio accepts FB friend request, sells 10% stake for record Rs “, The Times of India, Apr 23, 2020, https://pse.is/SQXV2

2.PTI, “Silver Lake raises stake in Jio Platforms to 2.08% for additional Rs 4,546.80 crore” , The Times of India, Jun 5, 2020, https://pse.is/SUQP8

3.Reeba Zachariah, “Abu Dhabi’s Mubadala buys 1.8% in Jio for Rs 9,094 crore”, The Times of India, Jun 6, 2020, https://pse.is/S8KXX

4.Doris Yu , “Jio Platforms raises nearly $14b in 2 months”, Jun 16, 2020, Tech in Asia, https://www.techinasia.com/jio-platforms-raises-14b-2-months

5.林秀英,【股權投資亮點觀測系列】印度Jio Platforms 兩個月內募資逾百億美元的傳奇與啟示,FINDIT 全球早期資金趨勢動向觀測2020年6月,https://findit.org.tw/researchPageV2.aspx?pageId=1439

6.黎詩韻、萬珮,「滴滴青桔單車獲超10億美元融資,共用單車戰爭未結束」,36氪,2020-04-17,https://www.36kr.com/p/669180420512004

7.STEVEN LEE,「作業幫完成 E 輪 7.5 億美元融資」,動點科技,2020/06/29,https://cn.technode.com/post/2020-06-29/zuoyebang-e/

8.生輝,「成立一年即獲國際知名風投超7億美元融資,這家做細胞和基因治療的初創為何如此吸金?」,2020-06-24,https://www.ershicimi.com/p/ba9c517db3231fe723cfec649a84fe89

9.「美國大數據公司Palantir融資5億美元,正在準備IPO」,中國存儲網,2020-06-23,http://www.chinastor.com/dashuju/0623450Z2020.html

10.「做大數據分析的Palantir 可能直接掛牌上市不發行新股」,經濟日報,2020-07-07,https://udn.com/news/story/6811/4683932